大豆加工行业分析

大豆加工行业分析

《大豆加工行业分析》由会员分享,可在线阅读,更多相关《大豆加工行业分析(10页珍藏版)》请在装配图网上搜索。

1、中国大陆大豆加工行业分析、大豆供需状况1、需求状况大豆是重要的食用油、蛋白食品和饲料蛋白原料,在国家粮食安全中占有重要地位。目前 中国大陆大豆产量排名世界第四,大豆加工和消费量居世界第二,是最大的大豆进口国。1996年以前,中国大陆年产大豆1,000万吨左右,主要是直接食用或作为副食品如豆芽、 豆浆、豆腐等,基本可满足大陆消费需求。随着经济的发展,居民膳食消费水平升级,对精炼 食用油和以动物蛋白为主的食品需求迅速增加,使大豆的需求迅速增加。大豆压榨后的产品主 要为豆油和豆粕,产业链涉及种植、加工、食用油供应、饲料养殖等等,比小麦、玉米、大米 的环节要复杂得多。中国大陆是一个食用油严重短缺的国家

2、,2008年植物油及油籽折油净进口总量为1,535.2 万吨,占大陆植物油供给能力的62%,同比上升了 1.1%,对外供给依赖进一步上升。2008年 中国大陆豆油消费1017万吨,占植物油消费的40%左右,其中进口豆油259万吨、进口大豆 3,744万吨,折油693万吨。大陆大豆产量1,650万吨,用于榨油约380万吨,折油65万吨, 进口豆油及油籽折油占比为93.6%。中国大陆是世界第一大饲料消费国,第二大商品饲料生产国,但饲养所用的蛋白质原料长 期短缺,一直依赖大量进口,成为制约行业发展的最大瓶颈。豆粕的蛋白含量高达43%以上, 占饲料工业蛋白原料的60%左右,约85%的豆粕被用于养殖业和

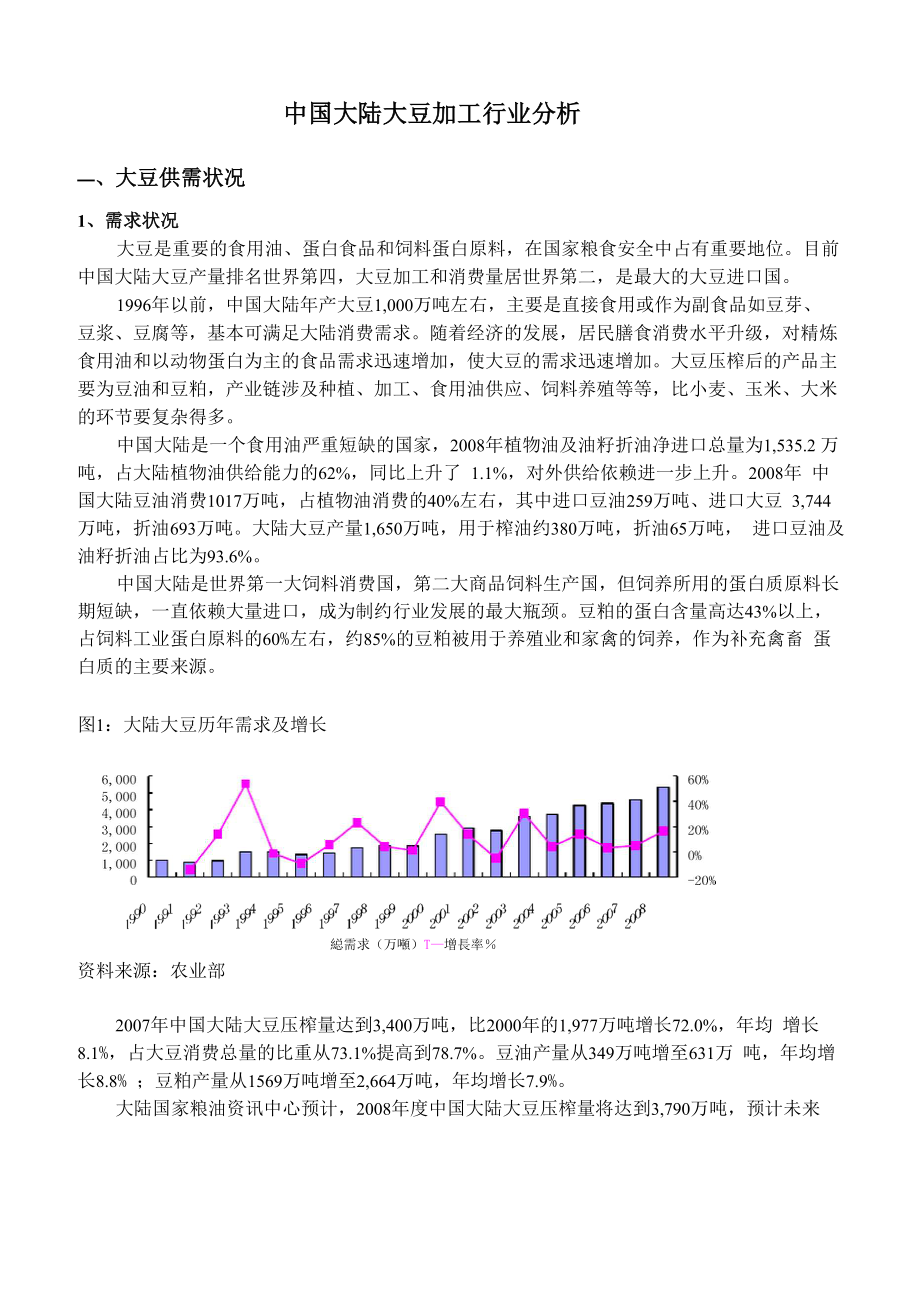

3、家禽的饲养,作为补充禽畜 蛋白质的主要来源。图1:大陆大豆历年需求及增长縂需求(万噸)T增長率资料来源:农业部2007年中国大陆大豆压榨量达到3,400万吨,比2000年的1,977万吨增长72.0%,年均 增长8.1%,占大豆消费总量的比重从73.1%提高到78.7%。豆油产量从349万吨增至631万 吨,年均增长8.8% ;豆粕产量从1569万吨增至2,664万吨,年均增长7.9%。大陆国家粮油资讯中心预计,2008年度中国大陆大豆压榨量将达到3,790万吨,预计未来五年大豆加工产业将保持5%左右的增长速度,将在2012年达到4,600万吨,在国际大豆压榨 和贸易体系中的地位也将迅速提升。

4、图2:大陆豆油、豆粕消费趋势单位:百万吨250020001500100050002015I Il II II II II IILU10I,1,匚二I產量(万噸)匚二I進口(万噸)全國人均佔有(千克/人,右軸)资料来源:农业部(进口量不包括进口农作物榨取的食用油)表1:常用蛋白质饲料蛋白质和氨基酸利用率()原料蛋白质氨基酸蛋氨酸胱氨酸苏氨酸玉米89.482.492.681.585小麦88.382.989.187.881.8大豆粕87.186.886.778.782.8棉籽粕72.859.678.152.166.7菜籽粕74.968.686.860.169.4鱼粉8588907787资料来源:饲料

5、网2、中国大陆国产大豆供给状况2000年以来中国大陆大豆每年产量约1,500-1,600万吨,其中约1,200万吨是用来做食品 如豆制品,剩下可用于压榨的大豆量仅为400万吨左右。东北三省、内蒙古地区是大豆的主要 生产地,产量占大豆总产量的50%以上,其中油用大豆约占大陆70%左右,上述省区的油用 大豆主要供当地油厂压榨,部分外运至山东、河北及京津地区,运输是制约大豆销售是否顺畅 的重要因素。单位:万吨產量Y-出口(右軸)资料来源:农业部中国大陆大豆单产较低、农户种植规模较小,决定了大陆大豆生产的比较劣势。以黑龙江 海伦市为例,2008年该市大豆种植面积131万亩,平均每户的大豆种植面积在1公

6、顷左右, 面积超过100公顷的种植户屈指可数。一家一户分散的经营方式,限制了大型农机具的推广使 用,大豆平均亩产在300斤左右,种植的成本在1.11.4元/斤,产出率低,效益不高。制约规 模化种植的主要因素是资金不足。如果从分散的农户手里承包土地,一般1公顷每年需要支付 3,000元左右的租金,土地上种子、化肥、机耕、人工等费用平摊下来要2,000元左右,租100 公顷土地需要50万元。图5:大豆种植面积及单产種植面積(千公頃)7-單產(公斤/公頃)资料来源:农业部大陆国家粮油信息中心预计,2008年大陆大豆总产量将达到1,650万吨,同比增幅29.7%, 这是大豆产量在连续3年下降后首次出现

7、增加但较2004年创下的历史最高水准1,740.4万吨 仍低90.4万吨。大豆种植面积出现恢复性增长和单产明显提高是2008年大豆总产量大幅增加 的重要原因。2008年大豆种植面积达到965万公顷,增幅为9.7%;大豆平均单产为1,710公 斤/公顷 同比增幅达17.6%其中黑龙江大豆平均单产为1,550公斤/公顷 同比增幅高达40.7%。2008年下半年国际市场大豆价格大幅下跌,大陆大豆价格也跟随大幅下跣 为保护农民种 植大豆的积极性,2008年10月到2009年1月,中国大陆先后三次在东北主产区对大豆进行 临时收储,收储价每斤1.85元,总量达到600万吨,收储数量约占大陆总产量的36%。

8、同时 将继续对东北三省和内蒙古种植高油大豆实行良种补贴并扩大补贴规模,预计2009年大陆农 户种植大豆积极性不会出现明显降低。表2: 2008年黑龙江地区国产大豆收购价格(元/吨)月份价格事件2-3月5, 800受2007年度全球大豆产量大幅下降的影响,大豆价格延续上一年的 上涨行情3-5月4,600-5,000受2008年度美国和中国大陆大豆种植面积大幅增加的影响6月5,400美国大豆产区发生洪涝灾害7-8月4,000美国次贷危机加剧,全球农产品期货价格持续下跌9-10 月3,000-3,300新产大豆开始收获上市,全球金融危机的暴发10-12 月3,300-3,50010月20日和12月3

9、 日,中国大陆以3,700元/吨的价格收购中央储备 和临时储备大豆资料来源:油脂网3、大豆进口状况世界大豆产量每年约为1.5-1.8亿吨,美国年产量在7,000到8,000万吨左右,巴西在5,000 到6,000万吨左右,阿根廷在4,000万吨左右,三国占世界总产量的80%,中国大陆以1,600 万吨左右产量位居第四。位于北半球的美国和中国大陆每年的5月份是大豆的播种季节,10 月份收获。美国的大豆出口季节是每年的11月到来年的4月份。位于南半球的巴西和阿根廷 每年的大豆播种季节在11月份,收获季节在来年的4-5月份。中国大陆每年的大豆进口,在 当年的11月到来年的4月以进口美国大豆为主 到了

10、 5月至下半年的10月份以进口南美大豆 来弥补不足。大豆是大陆开放最早、进口量最大、市场化程度最高、国际接轨最彻底的大宗农产品。 自1996年起由大豆净出口国转变为净进口国,2007年大豆进口量高达3,082万吨,比2000 年的1,042万吨增加1.95倍,年均增长16.7%。大豆进口量占2007年世界贸易量的40.9%, 比2000年提高22.0个百分点,大豆进口依存度从2000年的48.1%增至2007年的78.70%。2008年大陆大豆进口量达到3,743.6万吨,同比增幅21.5%,连续第四年创下大豆进口量 的历史纪录。2009年大豆进口量将继续增加,但增速会明显放缓。目前中国大陆累

11、计下达了 150万吨的中央储备大豆和450万吨的临时大豆储备,并将根据大豆收购情况下达后续收购计 画。国家将通过公开竞价销售临时存储大豆,制约大豆进口量的增加。I1進口(万噸)T-對外依存度()资料来源:农业部中国大陆进口大豆主要来源于美国、巴西和阿根廷,2008年从上述三国进口大豆数量占 大豆进口总量的比重为98.7%。其中进口美国大豆数量达到1,543.1万吨,占全部大豆进口量的41.2%,同比增33.4%;进口巴西大豆数量1,165.3万吨,占全部大豆进口量的31.1%,同比 增10.1%;进口阿根廷大豆984.9万吨,占全部大豆进口量的26.3%,同比增幅为19%。据海关提供企业进口大

12、豆的资料,目前益海嘉里下属企业大约占市场份额的20%,中粮 集团下属企业大约占10%,嘉吉公司下属企业占不到10%,植之元公司接近5%,其余还有几 十家企业规模各自在1%左右。图7:大豆进口数量及价格rcao twis .503 -r2.5012.001Hr5OlVolume i ert-4.5CCV爼O匚口- 2.5C-0- 2sacais5ca:Rimnwij-r s.ora和卜仙BIt 1503资料来源:CEIC、彭博二、国产、进口大豆之争由于中国大陆大豆消费对外依存度很高,大陆大豆价格主要受国际期货、现货市场大豆价 格的影响,大陆大豆价格变动基本上与全球市场走势一致图8:国内、国际大豆

13、价格走势资料来源:彭博、郑州粮食批发市场国产、进口大豆之争,就是非转基因大豆和转基因大豆之争。目前美国大豆的70%属转 基因品种,阿根廷60%属转基因品种,巴西10%为转基因品种。中国大陆的国产大豆全部属 于非转基因品种,种植成本较高但食用安全性高。大陆目前禁止转基因大豆进入食品领域,对 转基因大豆种子流入大陆也采取严格管制。转基因大豆具有生物破坏性,农民一旦种植这种大豆,就会影响国产大豆的物种特性,必会严重威胁粮食安全。目前国产大豆的出油率为16%17%,进口转基因大豆的出油率一般在19%22%,以加 工10万吨大豆来说,大豆的出油率每差1个百分点,其效益就相差1,500万元,因此大豆压 榨

14、企业更倾向于采购进口大豆。国产大豆的竞争力不如进口大豆还在于流通环节。大陆压榨企业收购国产大豆的时间集中 于新大豆上市后的三个月内,造成很大的流动资金压力,仅占用资金的利息支出可折合每吨大 豆80元。而进口大豆可在期货市场上随用随买,且可以信用证支付,财务成本极低。另外加 上包装、装卸、场地租赁和运输成本,国产大豆的费用相对进口大豆没有优势。目前大陆大部分食用油不仅原料采用进口转基因大豆,工艺也多采用西方浸出工艺,即采 用溶剂油(六号轻汽油)将油料充分“浸泡”,然后经过260高精炼再“六脱”出成品油,不仅破坏 了食用油营养成分,其化学溶剂残留以及转基因成分长久食用,对人体健康极为有害。以国产大

15、豆为原料加工出来的食用油,在“香”度上远胜进口大豆,也更天然健康。由于在 消费市场没有严格细分转基因油与天然油,没有给予两者不同的定价,低价销售的转基因植物 油很快占据了国产的天然油市场。如果采取有效措施,使国产大豆价格达到欧盟、日本、韩国 等国大豆的水平,即非转基因大豆高出转基因大豆价格10%15%以上,传统大豆的优势将凸 现,坚守国产大豆的油脂企业也会走出困境。国产大豆蛋白质丰富,大陆已有一些企业意识到了非转基因大豆加工产业的巨大前景加 工产品由原来单一的豆粕、食用油发展到大豆胚芽、大豆甾醇、大豆异黄酮等咼科技咼营养保 健产品。图9:国内豆油、豆粕价格走势严Ttiigi叶灿 Yiaipnw

16、 .Mrcru d刚ei:即 h“花i l l i l l l l l l l l i l l l l h资料来源:郑州粮食批发市场-Ft.kni三、大豆加工行业及公司1、行业发展及现状目前,大陆大豆加工企业已演变为大企业、大集团占主导地位的格局。2007年日加工能 力500吨以上的企业117家,比2000年增加57家,其中日加工能力超过2,000吨的达到91 家,比2000年增加85家;日加工能力6,000吨以上的企业6家,占全球的50%,前10位企 业加工能力占全行业的57.5%,比2000年的35.4 %提高了 22.1个百分点。表3:中国大陆大豆产业大事记1996 年中国大陆开始对大豆

17、进口实行配额管理,由大豆净出口国变为净进口国。2001 年中国大陆对外开放大豆市场,外国企业开始染指大豆业。2004 年大陆企业在大豆风波中大伤兀气 跨国粮商抓住机会,收购重组中国大陆企业2006 年大豆市场被充分整合的一年,几大集团确立了在大陆的优势地位。资料来源:金鼎证券整理由于产能扩张过快,全行业开工率逐年降低,据发改委的资料,2000年超过90%, 2007 年降至44.2%,其中2,000吨/日以上的企业开工率为52%左右,1,000吨/日以下的小型企业半 数以上处于倒闭、停产或半停产状态,只有外资/合资油厂、国有大型油厂以及少数经营良好 的民营企业还能维持在70%以上。大豆加工业布

18、局已从以产区为主转变为主产区、沿海港口并存格局。已形成五大压榨圈: 以九三油脂为代表的东北压榨圈;以九三油脂、日清、汇福粮油为中心的天津压榨圈;以秦皇 岛金海油脂、山东益海油脂、山东黄海油脂、山东渤海油脂等为代表的环渤海压榨圈;以江苏 东海粮油、南通嘉吉油脂等为代表的江浙压榨圈;以嘉吉油脂、植之元为代表的华南压榨圈。 其中东北压榨圈主要以国产大豆为原料,市场份额逐年下降。环渤海压榨圈、江浙压榨圈以及 华南压榨圈主要分布在海港附近,以进口大豆为主要原料,市场份额逐年增长。截至2007年底,中国大陆沿海各省日压榨大豆能力约为21万吨。其中东北(辽宁)为2 万吨,华北(河北和天津)为2.8万吨,华东

19、(山东、江苏、浙江、上海和福建)为11.7万吨, 华南(广东和广西)为4.5万吨。按目前大陆大豆日压榨能力27万吨计算,沿海地区的大豆 压榨能力已占到全国的78%,进口大豆数量的比重超过90%。内资企业压榨能力和实际压榨量不断萎缩。2007年内资大豆加工企业产能为4920万吨, 占全国的63.9%,比2000年的90.3%下降了 26.4%;实际大豆压榨量1768万吨,占全国的 52.0%比2000年的91.0%下降39.0个百分点 同期外资企业压榨量从9.0%快速提高到48.0% 并垄断了中国大陆80%的进口大豆资源。“ABCD”代表着四家拥有百年以上历史的跨国粮商:ADM(ArcherDa

20、nielsMidland)、邦吉 (Bunge)、嘉吉(Cargill)和路易达孚(LouisDreyfus),四巨头垄断着世界粮食交易量的80%。跨 国粮商通过控制南美和美国等大豆主要生产地区,并不断延伸产业链的纵深长度,能够在种 植、收储、运输、加工、饲料、养殖等多个环节转移市场风险。在中国大陆排名前十位的大豆 压榨企业中,益海嘉里占28%的市场份额,位居第一,嘉吉占10%,来宝占6%,邦基、路易 达孚各占3%。2、重要公司中粮控股(00606.HK)2006上半年,大陆最大的两家粮油企业中粮集团和中谷集团完成了高达700亿元的 合并,旗下油料压榨和油脂精炼企业达到15 家,成为中国大陆最

21、大的油料油脂加工企业集团, 年加工大豆能力超过600万吨,使用的大豆为进口转基因大豆。中粮控股是中粮集团旗下农产 品加工业务的整合平台,在香港主板独立上市。2月17日,中粮控股(00606.HK)发布公告 称,公司将斥资约11亿港元向母公司收购油籽加工、玉米加工、包装业务等资产。据不完全 统计,此次收购完成后,中粮控股年大豆压榨能力将增加60万吨。九三粮油九三粮油是中国大陆最大的本土大豆加工企业,赖以生存的优势则是黑龙江产区优势,大 豆年加工能力超过700万吨。为降低经营风险,公司于2004年在大连港兴建了一个日加工能 力5000吨的油厂,2005年、2006年在天津和广西分别兴建两个日加工能

22、力5,000吨大豆压榨 厂,主要加工进口大豆。广州冷机(000893)根据公司11月13日的最新通告,公司大股东东凌实业拟用其持有广州植之元有限公司 100%股权与公司现有资产进行整体置换,置换完成后公司主营业务将由原来的制冷设备的生 产销售转为大豆油脂和豆粕的加工及销售。植之元是大陆最大的民营大豆压榨企业,在华南市场仅次于美国嘉吉之后排名第二,市场 占有率为25.3%。目前公司年加工能力220万吨,公司南沙生产基地二期150万吨加工能力 在2010年预期建成,到时公司大豆年加工能力达到370万吨。益海嘉里(新加坡)2006年底,新加坡丰益集团以27亿美元收购了新加坡郭氏集团旗下的嘉里粮油,与

23、其 在中国大陆子公司益海集团合并成立益海嘉里投资有限公司。新集团涉足压榨、精炼、小包装 食用油、油脂化工以及多种粮食产业,旗下大豆压榨企业达到12家,年可加工大豆1,000万 吨,年精炼各种油脂能力将超过400万吨。目前公司已形成了布点广泛合理、规模宏大、有力 控制原料成本的生产布局,并建立了庞大的经销网路,经销商数目已经超过2000家,遍布大 陆全国400个大中城市。美国 ADM(Archer Daniels Midland)ADM是全球最大的食用油生产商及农作物加工商。上世纪90年代初ADM和中粮共同 发展“福临门”品牌食用油。在中粮集团控股经营的5家油脂企业中,ADM在大海粮油工业(防

24、城港)有限公司中占有30%的股份,其他几家股权平均在22%左右。而“中粮系”食用植物油的 主要贸易进口对象理所当然是美国ADM。ADM还收购了华农集团湛江油脂厂30%的股份, 取得了其70%的原料采购权。美国嘉吉(Cargill)嘉吉在华投资专案包括饲料蛋白、植物油、玉米淀粉、各种食品配料以及动物饲料等,范 围遍布中国大陆的大部,据此逐渐搭建粮食产业链条。目前嘉吉在中国大陆主要设有4家饲料 蛋白和植物油的油籽加工厂,其中两家位于广东东莞,一家位于广东阳江,一家设在江苏南通 (是嘉吉全球最大最先进的油籽加工厂之一),四家工厂的日压榨能力约为13500吨,年加工 能力近400万吨。据统计,2007

25、年食用油外商企业数目虽然仅占大陆6.2%,却占据了 45.6%的产量,产值 和利润分别占到46.8%和56.3%。外商在大陆97家大型油脂企业中的64家企业参股控股,占 植物油压榨总产能的66%。十大食用油加工企业中,年产量达到150万吨以上的有3家,分 别是“益海”、“嘉里”、“中粮”。“嘉里”生产金龙鱼、胡姬花、花旗食用油等品牌,“益海”参股 生产鲁花等品牌,中粮经营福临门。益海嘉里占有大陆整个食用油市场的40%,中粮集团占 12%,九三油脂集团占10%。在小包装食用油益海嘉里的市场占有率超过50%,中粮集团占有 30%的份额。3、相关政策针对大陆大豆加工产业原料对外依存度高、加工能力过剩

26、、内资比重偏低等问题,相关部 门相继采取了一系列措施,对大陆大豆加工企业进行扶持。在2007年12月实施的外商投资产业指导目录中,大豆、油菜籽食用油脂加工、玉米 深加工等农副产品加工业被列入到“限制外商投资产业目录”,要求必须由中方控股。在2008年8月颁布的关于促进大豆加工业健康发展的指导意见中,提出要大力发展 国内大豆生产,引导大型加工企业使用国产大豆;引导内资加工企业通过兼并重组方式整合资 源,淘汰一批落后的小规模加工厂,培育一批加工量2000吨/日以上,产、加、销一体化, 具有较强竞争力的大豆油脂加工企业。意见还要求严格控制大豆油脂产能盲目扩张,单个 大豆油脂加工企业大豆年加工量达到全国总量15%以上的,原则上不再准予其新建和扩建大 豆油脂加工项目。目前外资在大豆加工市场的份额较大,大陆企业处于受挤压的局面。相关政策的出台,意 味着未来大豆压榨行业外资发展的步伐可能放缓,现在的外资产能不会关闭,但以后想再收购 其他油脂企业恐怕会很难。这不仅将缩小外资企业在大陆投资的空间,也将打击外资企业在大 陆进一步投资的信心。目前大陆大豆加工企业大多产品结构单一、产业链较短、抗风险能力、 竞争力不强,期待大陆优势企业在此轮行业洗牌中脱颖而出,获得更大的发展空间。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。