授信基础数据

授信基础数据

《授信基础数据》由会员分享,可在线阅读,更多相关《授信基础数据(4页珍藏版)》请在装配图网上搜索。

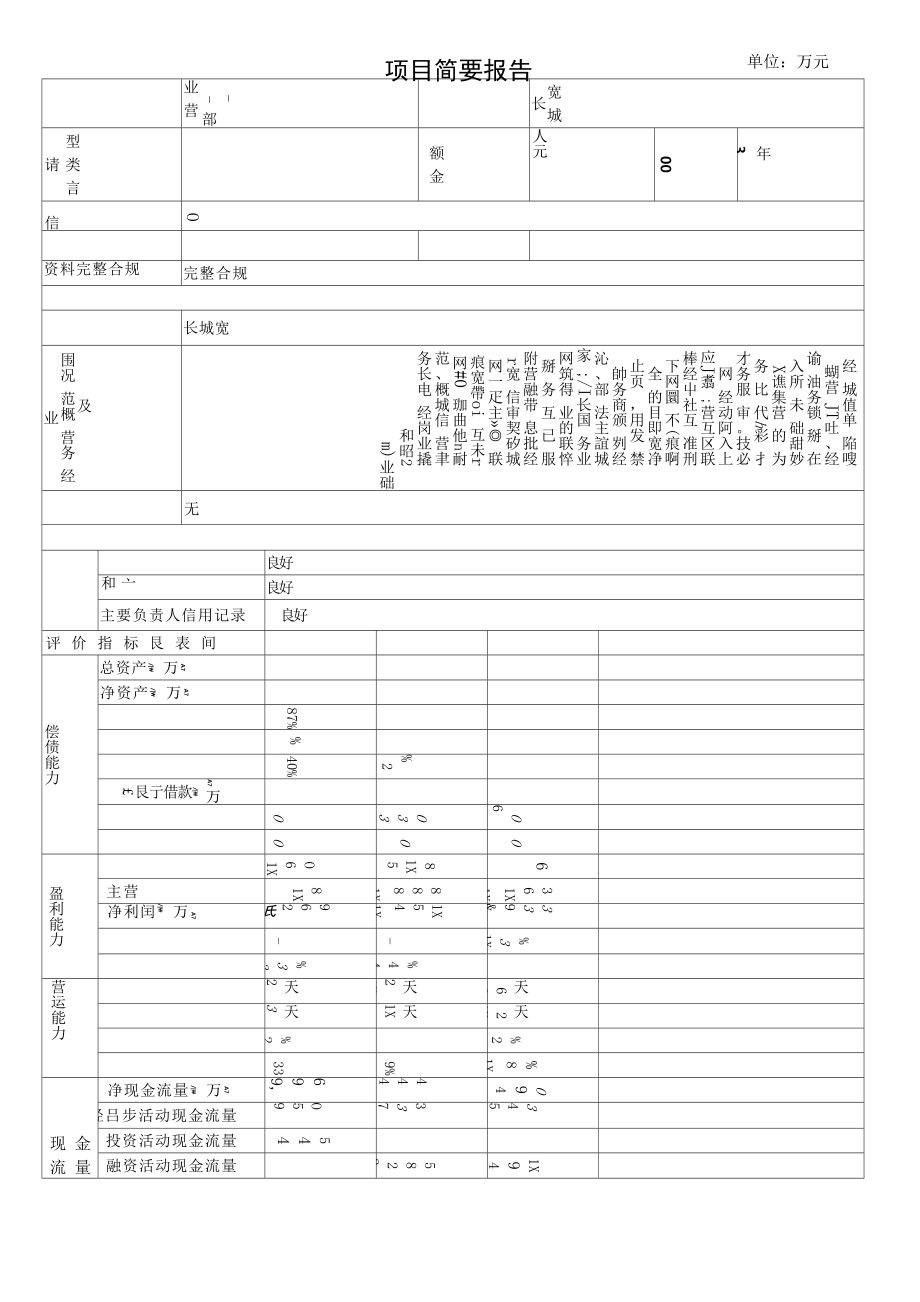

1、- 部 业 营宽 城 长型 类 言 请额 金人元00年3信O规 合 整 完 料 资规 合 整 完宽 城 长及围况 范概 营务 经业经 城值单 陥嗖蝴营 JT吐、经 谕 油务锁 掰 在入所 未 础甜妙 X谯集营 的 为 务 比 代h彩 扌 才务服 审。技必网 经动阿入上 应J翥 ;营互区联 棒经屮社互 准刑下网圜 不(痕啊全 的目即宽净 止页 ,用发 禁帥务商颁 刿经沁、部 法主誼城家 ;/I长国 务业网筑得 业的联悴掰 务 互 已 服附营融带 息批经r宽 信审契矽城 网一疋主 联痕宽帶oi 互未r网#0 珈曲他n耐 范、概城信 营聿务长电 经岗业撬和昭2m)业础无好 良亠和好 良录 记 用 信

2、 人 责 负 要 主好 良间 表 艮 标 指 价 评偿债能力A7 万 /| 产 资 总A7 万 /| 产 资 净87%40%2A7 万 /| 款 借 亍 艮 OO331XO6OOO盈利能力O61X81X51X6营 主81X-8881X361X1XA7 万 /| 闰 利 净962氏1X-1X541X339&1X-%31X%33-%44-营运能力天2天21X天62天3天1X天21X%2%21X339%81X现 金 流 量A7 万 /| 量 流 金 现 净699,-4446,O94量 流 金 现 动 活 步吕 经O596-3373456量 流 金 现 动 活 资 投544-量 流 金 现 动 活 资

3、 融5822,21X9425单位:万元项目简要报告财务评价 或重要科 目说明资产构成包括:截止2002年12月31日,公司总资产为175117万兀,有形净资产47137万兀, 长期资产为155475万元。财务总体评价:长宽主营业务突出,行业地位显著,运营资本较充足,资产流动性一般,资金周转正 常,货币持有量及现金流量较大,短期偿债能力一般。其资产总量较大、质量好,但固定资产比重较 大、负债率较高,这是网络公司基础建设时期的特有现象,比较正常。随着建设向经营的转移,流动 资产比重会逐步加大,资产负债率会逐年下降,趋于合理。该公司应收帐款较低,资产负债较高,但 相对该行业而言,处比较合理的水平,目

4、前资产利润率、赢利能力和偿债能力良好,并有逐年提高的 势头,冋时其现金流量较大、流通较快,并处于正常水平,反映其良好的经营状况和理财手段。竞争力及 发展前景长宽自成立以来,坚持以用户、市场为导向,“规范服务、专业服务”为根本,提升公司品牌价 值,充分利用中信与长城集团网络技术、市场渠道与服务资源,提升网络性能,提高服务质量,以较 低的价格向广大用户提供10M以上宽带网络接入服务,通过技术的革新推动我国社会信息化进程。并 依靠科学的管理手段和素质优良的员工队伍,为公司的发展奠定了良好的基础。长宽主要经营宽带网络建设与服务业务,宽带业务是我国电信行业适应信息化建设、信息技术的 飞速发展和市场需求的

5、变化而向社会推出的一种全新业务,是企业未来发展新的利润增长点,随着社 会信息化不断推进,人们不再满足传统的电信业务,对语音、图像、数据于一体的多媒体宽带业务的 需求将不断上升,信息化建设的大力推进必将带来巨大的宽带业务市场。目前长宽在成都、重庆、深圳、广州、青岛、上海等城市拥用ISP经营许可证;在驻地网许可证 方面,除宁波、杭州、济南二个城市因长宽没有开展业务没有得到许可证外,其它北京、青岛、南京、 上海、武汉、成都、重庆、深圳、厦门、广州10个城市均得到驻地网许可证,是得到城市运营许可 最多的公司。而且在其它运营城市,长宽分公司与当地政府、电信管理局及其它职能部门建立了良好 的关系,各运营城

6、市均实现了无障碍收费。随着由网络建设向网络服务的战略转型,长宽已经成为目前国内颇有影响力的宽带网络建设和 运营商。目前长宽已开通运营全国28个城市,签约用户已达1,500万,覆盖用户330多万,缴费用 户已达42万以上。开通城市主要为较发达的大型城市,如北京、上海、武汉、深圳、成都、广州及 一些信息化程度比较高的大中城市,如福州、厦门、南京、合肥、青岛等城市。由于业务比较集中, 这种发展格局不仅降低了长宽网络运营成本,冋时有利于长宽提高管理及服务水平。在目前长宽开通 运营的城市,公司当地的用户量都占市场前三位的位置,如北京、上海、武汉、深圳、成都、广州等 城市的市场占有率超过了 20%,特别是

7、华南一些城市,如惠州、东莞、厦门等城市更是占据当地50% 以上的市场。随着中国加入WT0,国内电信市场日渐开放,为促进宽带领域的良性发展,避免市场垄断的发生, 政府将发放更多地方性和专业性的经营许可证,这将在更大程度上推动长宽在宽带领域的发展。综上所述该企业具有较好的发展能力及发展前景。三、用途及清偿来源授信用途网络工程建设及开通运营所需的网络设备、布线材料等运营资金需求。还款来源本笔业务第一还款来源为长城宽带网络服务有限公司网络开通使用后的运营收入,目前,长宽处于网络建 设向运营阶段的转折期,虽然仍未达到盈亏平衡点,但从以下情况可以预见该公司未来的现金收入是可以 预期的:(1)、通常来讲,项

8、目进入运营期的第一年收入会较为有限,但长宽自去年3月进入运营期以来,收入 增长较快,目前已发展收费客户42万户,月收入4200万元,这种高速度增长的背后揭示出市场对宽带业务 的强烈需求和未来业务发展的巨大潜力。(2)根据穆迪顾问日前发布的2003年第一季度中国网络设备市场分析报告显示,国内宽带接入 市场继续加速发展。2003年第一季度,中国宽带接入用户达到462.4万,比上季度增长69.9万,增幅达 到17.8%,与2001年同期相比,宽带接入用户增加245.6万户,在中国互联网用户中宽带接入用户的比 例也达到9.27%,正逐渐成为中国互联网市场中的一个重要力量。因此,从行业的角度分析,长宽所

9、从事 宽带接入行业的发展势头是良好的,随着其业务的发展,未来该公司的现金收入的巨大增长也是可以预见 的。(3)据预测,随着长宽现金收入的增加,今年内该公司的经营将达到盈亏平衡点,我行现在介入该 公司的业务,恰好是公司项目经营进入收获期的关键时刻,风险可控,收益可期。此外,该公司为了配合 与我行更加深入的业务合作,反映出进入运营期后公司的现金支付能力已有较大的提高,投资正在得到逐 步得到汇报。(4)长宽由建设向运营服务转移,主营业务收入不断增加,销售利润率不断提高。长宽根据自身的发展 情况和对市场的调查,制定了五年的运营发展目标:2006年年收入21亿元左右;2007年年收入22亿元左 右,5年

10、累计收入70亿元左右。四、担保评价担保人长城科技股份有限公司信用等级AA注册资本人民币 119,774.2 万 元重要财务比率2001 年2002 年重要财务数据2001 年2002 年2003年9月资产负债率55%46.77%总资产1,066, 978978, 112882, 767流动比率131%144.33%主营业务收入785,452874,258882, 562速动比率113%122.12%净利润4, 9855, 3656, 535总资产利润率1.9%2.1%经营现金流量18, 84520, 88419, 885应收帐款周转天数10895.91银行借款余额221,250188, 900

11、183, 709存货周转天数5635.46银行承兑余额12, 00016, 00016, 523负债与所有者权益比85.6%88.78%对外担保余额18, 00018,00054,300担保能力 及担保可 靠性评价截止2002年12月31日,公司总资产为978112万兀,有形净资产463592万兀,长期资产为313278 万元,该公司已具有较大的规模及较强的经济实力。该公司资产流动性较好,现金持有比例较高,流 动比、速动比指标均在良性范围内,表明短期变现和偿债能力较强;应收账款和存货均在正常水平, 与公司生产规模和特点相适应,短期偿债能力较强。同时,公司权益总额连年增长,利息保障倍数较 高,长

12、期偿债能力强。公司的年利润总额为13028万元,年净利润为5365万元,销售利润率为1.49%, 总资产利润率0.14%,净资产利润率为1.15%,应收帐款周转天数为95天,存货周转天数为35天, 各项赢利性指标均处于行业的领先地位。长科主营业务突出,行业地位明显,盈利能力强,且利润几 乎为主营业务所得。应收账款回收较快,存货较小且内容良好,无形成积压现象。各项费用较低,显 示该公司管理水平较高,盈利能力较强。受评人经营作风较稳健,有较好的营运水平、盈利能力,资 产结构较合理,资产流动性较强,长、短期偿债能力较强。该公司与我行有一定的业务往来,该公司 具有独立的法人资格,因此担保合法。该公司流

13、动比率、速动比率较高,企业直接偿债能力较强,偿 债安全性较好。具有较强的代为清偿能力。该公司的主营业务突出,生产经营活动稳健,有良好的销 售渠道和稳定的经营收入,市场风险较小;该公司财务规章健全、财务结构合理,因此财务风险相对 较小;该公司作为独立的法人实体,具备担保资格,无法律风险。该公司为高新技术企业,属国家重 点扶持企业,无政策风险。五、收益及风险项目风险财务风险:该公司总体财务状况较好,应收帐款较低,资产负债较咼,但相对该行业而言,处比较合理的 水平,目前资产利润率、赢利能力和偿债能力良好,并有逐年提高的势头,冋时其现金流量较大、流通较 快,并处于正常水平,反映其良好的经营状况和理财手

14、段。市场风险:宽带业务是我国电信行业适应信息化建设、信息技术的飞速发展和市场需求的变化而向社会推 出的种全新业务,是企业未来发展新的利润增长点,随着社会信息化不断推进,人们不再满足传统的电 信业务,对语音、图像、数据于一体的多媒体宽带业务的需求将不断上升,信息化建设的大力推进必将带 来巨大的宽带业务市场,因此,市场风险可控。操作风险:该笔授信由长城科技股份有限公司做担保,并承担连带保证责任,长科目前经营情况比较稳定, 财务状况良好,企业无不良银行信用记录。贷款发放后,加强贷后检查;同时设立贷款专户,加强资金投 放的监管;加强企业沟通,及时发现风险。引导企业审核成本支出,加强该公司资金流向的监察,监控资 金的用途,加强贷后检查,要求企业每月提供财务报表,及时了解企业的财务状。项目收益利息收入:30000万*5.49%*3=4941万元相关存款:日均存款12000万元其他收益:通过本笔受信,将进一步推进我行与长城集团之间的深入合作。可直接吸收长宽、长科、 深科技、长城电脑、意托科技以及南方信息等关联公司存款日均1.2亿元,其中美元定期存款折合人民币 1.2亿元,结算存款按授信的30%不低于9000万元。此笔业务可带来可观的国际结算和票据业务,获得更 多的国际结算收益和手续费收入。六、评审员评审结论有利因素:不利因素:签名:2003年 月日七、贷审会合议意见

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。