造价师考试案例公式大全

造价师考试案例公式大全

《造价师考试案例公式大全》由会员分享,可在线阅读,更多相关《造价师考试案例公式大全(8页珍藏版)》请在装配图网上搜索。

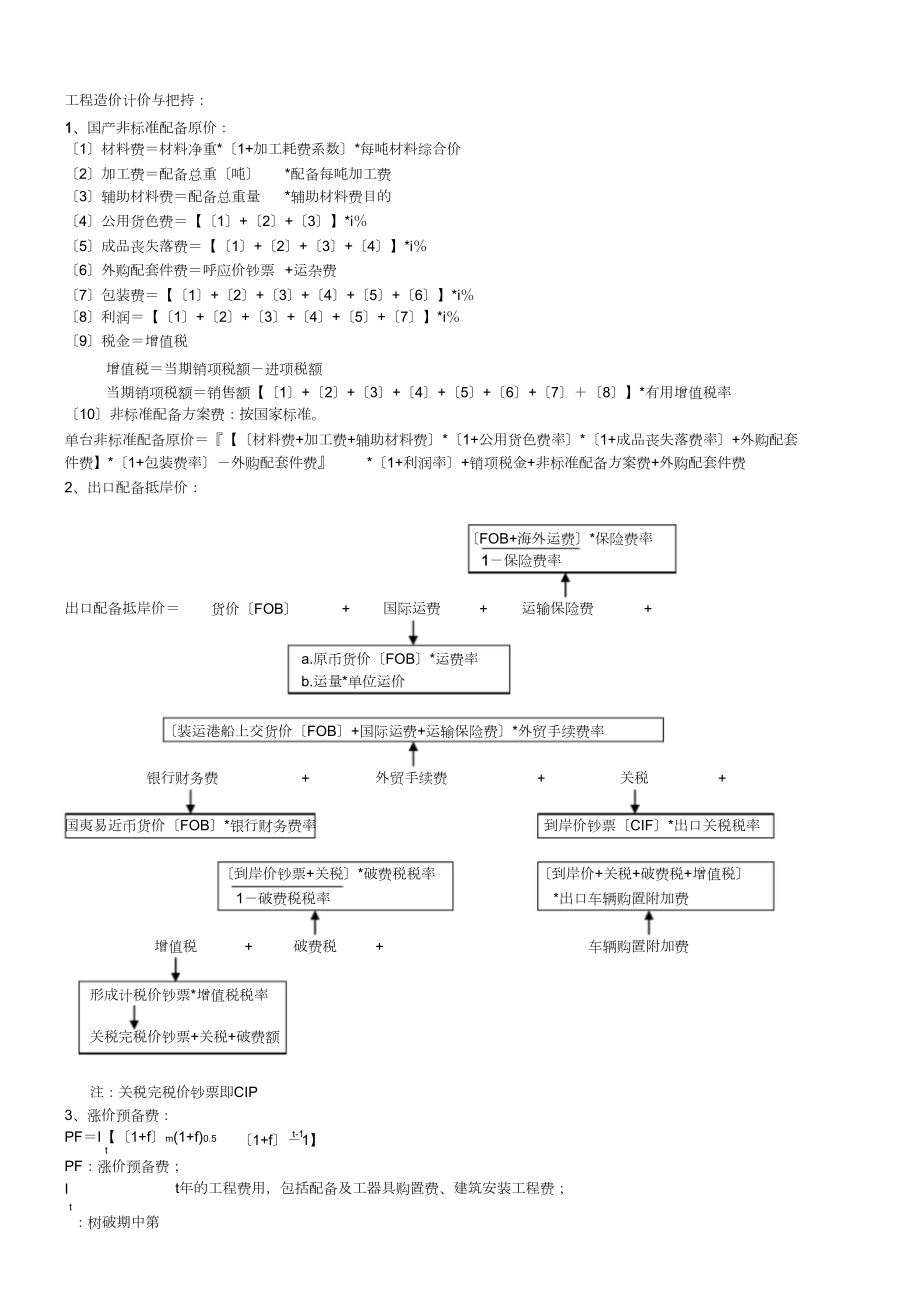

1、工程造价计价与把持:1、国产非标准配备原价:1材料费材料净重*1+加工耗费系数*每吨材料综合价2加工费配备总重吨3辅助材料费配备总重量*配备每吨加工费*辅助材料费目的4公用货色费【1+2+3】*i5成品丧失落费【1+2+3+4】*i6外购配套件费呼应价钞票+运杂费7包装费【1+2+3+4+5+6】*i8利润【1+2+3+4+5+7】*i9税金增值税增值税当期销项税额进项税额当期销项税额销售额【1+2+3+4+5+6+78】*有用增值税率10非标准配备方案费:按国家标准。单台非标准配备原价【材料费+加工费+辅助材料费*1+公用货色费率*1+成品丧失落费率+外购配套件费】*1+包装费率外购配套件费

2、2、出口配备抵岸价:*1+利润率+销项税金+非标准配备方案费+外购配套件费FOB+海外运费*保险费率1保险费率出口配备抵岸价货价FOB+国际运费+运输保险费+a.原币货价FOB*运费率b.运量*单位运价装运港船上交货价FOB+国际运费+运输保险费*外贸手续费率银行财务费+外贸手续费+关税+国夷易近币货价FOB*银行财务费率到岸价钞票CIF*出口关税税率到岸价钞票+关税*破费税税率1破费税税率到岸价+关税+破费税+增值税*出口车辆购置附加费增值税+破费税+车辆购置附加费形成计税价钞票*增值税税率关税完税价钞票+关税+破费额注:关税完税价钞票即CIP3、涨价预备费:PFI【1+fm(1+f)0.5

3、t1+f1】t-1PF:涨价预备费;It:树破期中第t年的工程费用,包括配备及工器具购置费、建筑安装工程费;f:年均投资价钞票下跌率;m:树破前期年限。4、树破期存款本钞票:qj=(P+1/2A)*ij-1jqj:树破期第j年应计本钞票;j1岁终存款累计金额与本钞票累计金额之跟;P:树破期第j-1A:树破期第jj年存款金额;i:年利率;5、制订定额时辰打算公式:工序作业时辰全然义务时辰标准时辰预备与终了义务时辰+辅助义务时辰+弗成避免的中断时辰+休息时辰工序作业时辰全然义务时辰+辅助义务时辰全然义务时辰/1-辅助作业时辰/1标准时辰定额时辰工序作业时辰6、预算定额人工耗费量=全然用工+其他用工

4、其他用工=超运距用工+辅助用工+人工幅度差用工人工幅度差全然用工+辅助用工+超运距用工*人工幅度差系数预算定额呆板耗用台班=施工定额呆板用台班*1+呆板幅度差系数7、材料耗费率耗费量/净用量*100材料耗费量材料净用量材料耗费量材料净用量材料耗费量材料净用量8、方法费的打算公式:*耗费率+耗费量*1+耗费率a状况保护费开门见山工程费*状况保护费费率状况保护费费率本项费用年度平均收入/全年建安产值*开门见山工程费占总造价比列b文明施工费开门见山工程的*文明施工费费率文明施工费费率本项费用年度平均收入/全年建安产值*开门见山工程费占总造价比列c安全施工费开门见山工程费*安全施工费率安全施工费率本项

5、费用年度平均收入/全年建安产值*开门见山工程费占总造价比列d暂时配备费=周转应用临建费+一次性应用临建费*【1+不的暂时配备所占比例】周转应用临建费临建面积一次性应用临建费【临建面积*每平米造价/应用年限*365*使用率*工期】+一次性拆除费*每平米造价*1残值率】+一次性拆除费e夜间施工增加费1公约工期/定额工期*开门见山工程费总的人工费合计/平均日夜施工费开支*每工日夜施工费开支f二次搬运费开门见山工程费*二次搬运费费率二次搬运费费率年平均二次搬运费开支额f大年夜型呆板配备进出场及安拆费一次进出场及安拆费g混凝土、钢筋混凝土模板及支架费/全年建安产值*开门见山工程费占总造价的比例*年度平均

6、安拆次数/年义务台班自有模板及支架的打算:模板及支架费模板摊消量*模板价钞票+支、拆、运输费摊消量一次应用量*1+施工耗费*【1+周转次数1*补损率/周转次数1补损率*50/周转次数租赁模板及支架费的打算:租赁费模板应用量*应用日期*租赁价钞票+支、拆、运输费h足手架费:自有足手架费的打算:足手架搭拆足手架摊消量足手架摊消量单位一次应用量租赁足手架费的打算:*足手架价钞票+搭、拆、运输费*1残值率/耐用期/一次应用期租赁费足手架每日房钞票*搭设周期+搭、拆、运输费i已开工程及配备保护费成品保护所需呆板费j施工排水、落水足排水落水呆板台班费9、呆板台班单价+材料费+人工费*排水落水周期+排水落水

7、应用材料、人工a台班折旧费呆板预算价钞票b台班大年夜修理费一次大年夜修理费*【1残值率】*时辰价值系数/耐用总台班*寿命周期内大年夜修理次数/耐用总台班c台班经常修理费【各级保养一次费用*寿命期各级保养总次数跟货色附具台班摊破费+例保辅料费+暂时缺点打扫费】/耐用总台班+交流配备d台班安拆费及场外运输费一次安拆费及场外运费*年平均安拆次数/年义务台班e台班人工费【人工耗费量10、投资预算的方法*1+年制度义务日*年台班义务台班*人工单价】/年义务台班a单位破费才干预算法:C=C/Q2fQ211C:已建类似工程的静态投资额1CQ:拟建工程静态投资额2:已建类似工程的破费才干1Q:拟建工程的破费才

8、干2f:差异时期、差异地点的定额、单价、费用变更等的综合调解系数b破费才干指数法:C=C/Q1n*fQ212n:破费才干指数c:系数预算法:配备系数法:CE1+fP+fP+fP+I112233C:拟建工程投资额E:拟建工程配备费P:已建工程中建筑安装费及不的工程费等与配备费的比例f:由于时辰因素引起的定额、价钞票、费用标准等变更的综合调解系数,主体专业系数法:CE1+fP+fP+fP+I112233,P已建工程中各专业工程费用与配备投资的比重朗格系数法:C=E1+K*KciC总树破费用E要紧配备费K管线、仪表、建筑物等项费用的预算系数iK管理费、公约费、应急费等项费用的预算系数c11、流淌资金

9、流淌资产流淌负债流淌资产应收帐款+存货+现金流淌负债应付帐款应收帐款年经营本钞票/应收帐款周转次数存货外购原材料+外购燃料+在产品+产成品+其他材料/按种类分项周转次数外购燃料年外购燃料/按种类分项周转次数外购原材料、燃料+年工资及福利费+年修理费+年不的制造费外购原材料年外购原材料总本钞票在产品在产品周转次数产成品年经营本钞票年经营费用/产成品周转次数现金需要量年工资及福利费+年不的费用/现金周转次数应付帐款年外购原材料、燃料年其他材料/应付帐款周转次数年流淌资金额年费用基数*种种流淌资金率年流淌资金额年产量*单位产品产量占用流淌资金率12、财务净现值FNPVFNPVCICO财务内部收益率F

10、IRRCICO*1+FIRR-t0t1+i-tctNPV2)i2i1FIRRi1+NPV1/(NPV1静态投资接收期:CI-COt0上一年累计现金流量的绝对值当年净现金流量Pt累计净现金流量开始出现正值的年份1+静态投资接收期:-tCI-CO1+i0tc上一年累计现金流量现值的绝对值,Pt累计净现金流量现值开始出现正值的年份1+当年净现金流量现值总投资收益率ROI年息税前利润EBIT/工程总投资TI*100工程资本金净利润率ROE年净利润NP/工程资本金EC*100本钞票备付率ICR年息税前利润EBIT/计入总本钞票费用的应付本钞票PI偿债备付率DSCR【年息税前利润加折旧跟摊销EBITDA-

11、企业所得税T】/应还本付息额PDAX资产负债率负债总额/资产总额流淌比率流淌资产总额速动比率速动资产总额/流淌负债总额/流淌负债总额13、总本钞票费用经营本钞票+折旧+摊销+本钞票收入调解所得税营业收入-营业税金及附加-总本钞票费用+本钞票收入+补贴收入所得税率息税前利润营业收入入-营业税金及附加-总本钞票费用+本钞票收入暂时借钱本钞票+流淌资金借钱本钞票+补贴收息税前利润营业收入-营业税金及附加-经菪本钞票折旧-摊销+补贴收入工程现金流入=营业收入+补贴收入假设有+接收结实资产余值+接收流淌资金接收结实资产余值可以出现两种状况:营运期=结实资产应用年限时,结实资产余值营运期结实资产应用年限时

12、,结实资产余值=结实资产残值=(应用年限-营运期)*年折旧费+结实资产残值现金流出融资前=树破投资+流淌资金投资+经营本钞票+营业税金及附加+调解所得税现金流出融资后=工程资本金+借钱本金出借+借钱本钞票支付+经营本钞票+营业税金及附加+所得税利润总额=营业收入-总本钞票费用-营业税金及附加+补贴收入净利润=利润总额-所得税所得税=应纳税所得额*所得税率应纳税所得额=利润总额-补偿往长年度盈余可供分配利润=净利润+期初未分配利润-补偿往长年度盈余期初未分配利润=上年度期末的款分配利润可供分配利润分配次第:提取法定盈余公积金应付投资者各方股利提取法定盈余公积金=净利润*10%应付投资者各方股利=

13、可供投资者分配利润*约定的分配比例盈余年份不计取未分配利润=可供投资者分配利润-应付各投资方的股利当未分配利润+折旧+摊销该年应还本金时,该年为资金盈余年份,剩余利润=未分配利润+折旧+摊销-该年应还本金,剩余利润即为下一年的期初未分配利润。14、盈亏平衡分析(一)全然的损益方程式利润销售收入-总本钞票-经营税金及附加。销售收入单位售价销量总本钞票变更本钞票+结实本钞票单位变更本钞票产量+结实本钞票销售税金及附加销售收入经营税金及附加费率推导出:利润=单位售价销量-单位变更本钞票销量-结实本钞票-单位售价销量销售税金及附加费率(二)盈亏平衡分析1用产销量表示的盈亏平衡点2用破费才干使用率表示的

14、盈亏平衡点BEP()=盈亏平衡点销售量/畸形产销量*100%BEP(Q)BEP()盈亏平衡点应按工程的正长年份打算,不克不迭按打算期内的平均值打算。3用销售额表示的盈亏平衡点4用销售单价表示的盈亏平衡点BEP(S)BEP(F)年结实总本钞票产量盈亏平衡点BEPQ单位产品单价1-营业税金及附加+单位产品可变本钞票结实本钞票+方案破费才干可变本钞票单价盈亏平衡点方案破费才干1-营业税金及附加年结实总本钞票破费才干使用率盈亏平衡点100%BEP(%)年营业收入-年可变本钞票-年营业税金及附加-年增值税三、敏感性分析(一)拔取不判定因素:(二)判定不判定因素变更程度:题目给定(三)拔取分析目的工程投资

15、财务或内部收益率;题目给定(四)打算敏感性目的1敏感度系数敏感度系E=效益目的变更的百分率A不判定因素变更的百分率F2临界点。临界点是指不判定因素的极限变更,即该不判定因素使内部收益率等于基准收益率或净现值变为零时的变更率。1、编制敏感性分析表。(五)敏感性分析结果表述2、绘制敏感性分析图。(六)对敏感性分析结果停顿分析风险分析。选择方案。制订对策。15、工程预付款扣除:T=P-M/NT起扣点,即工程预付款开始扣回时的累计完成义务量金额M工程预付款限额N要紧材料占比重P承包工程价款总额16、投资倾向分析拟开工程方案投资拟开工程量已开工程理论投资理论工程量已开工程方案投资理论工程量*方案单价*理论单价*方案单价投资倾向已开工程理论投资已开工程方案投资理论工程量进度倾向已开工程理论时辰已开工程方案时辰*理论单价方案单价进度倾向拟完成几乎投资已开工程方案投资拟开工程量理论工程量*方案单价绝对倾向绝对倾向/投资方案值投资理论值投资方案值/投资方案值

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。