《线性回归模型》由会员分享,可在线阅读,更多相关《线性回归模型(2页珍藏版)》请在装配图网上搜索。

1、线性回归模型回归分析回归分析研究的主要对象是客观事物变量之间的统计关系,它是建立在对客观事物进行大量试验和观察的基础上,用来寻找隐藏在那些看上去是不确定的现象中的统计规律性的方法。回归分析方法是通过建立模型研究变量间相互关系的密切程度、结构状态及进行模型预测的一种有效工具。回归模型的一般形式如果变量x_1,x_2,x_p与随机变量y之间存在着相关关系,通常就意味着每当x_1,x_2,x_p取定值后,y便有相应的概率分布与之对应。随机变量y与相关变量x_1,x_2,,x_p之间的概率模型为y=f(x_1,x_2,x_p)+(1)f(x_1,x_2,x_p)为变量x_1,x_2,x_p的确定性关系

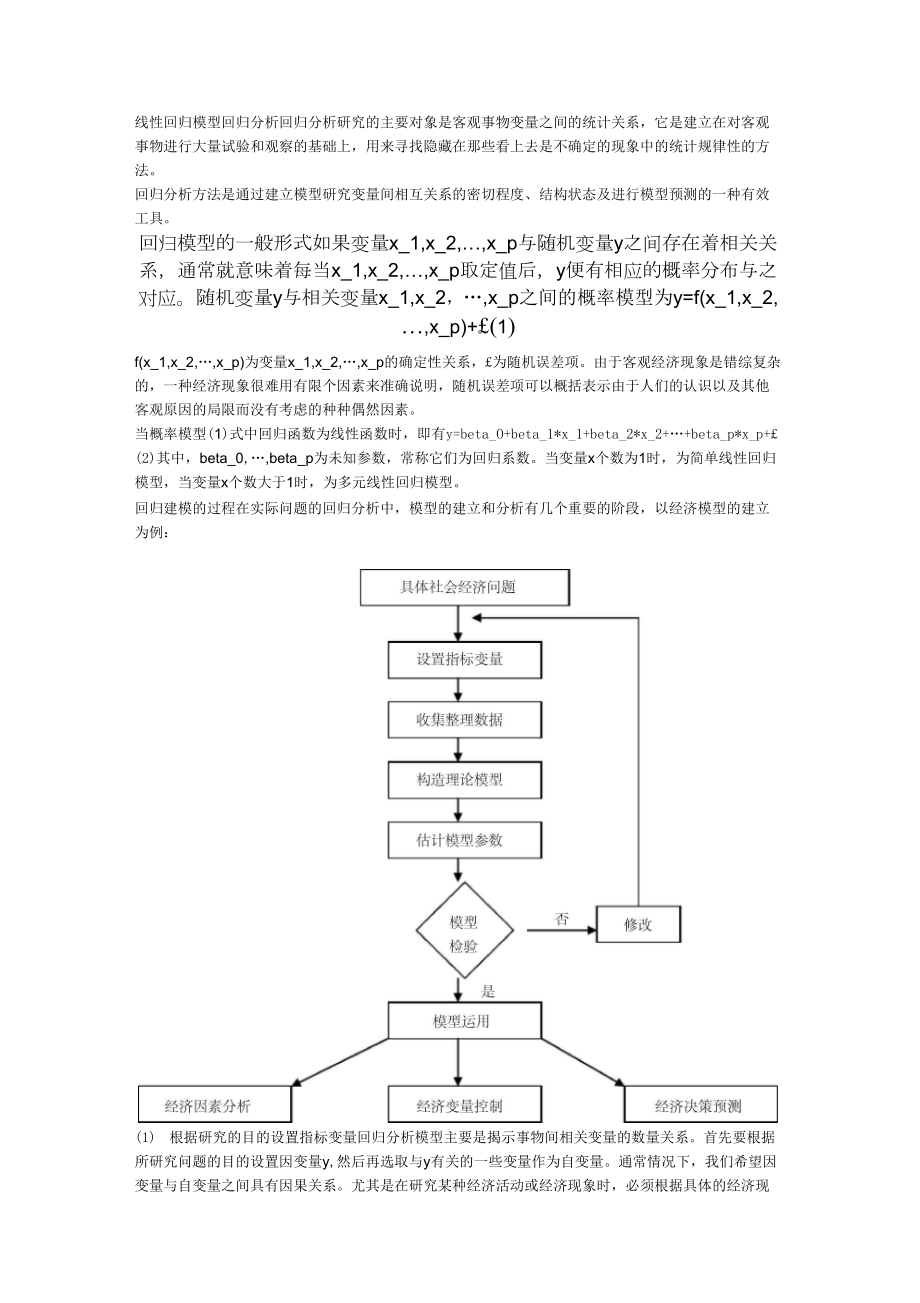

2、,为随机误差项。由于客观经济现象是错综复杂的,一种经济现象很难用有限个因素来准确说明,随机误差项可以概括表示由于人们的认识以及其他客观原因的局限而没有考虑的种种偶然因素。当概率模型(1)式中回归函数为线性函数时,即有y=beta_O+beta_1*x_1+beta_2*x_2+beta_p*x_p+(2)其中,beta_0,beta_p为未知参数,常称它们为回归系数。当变量x个数为1时,为简单线性回归模型,当变量x个数大于1时,为多元线性回归模型。回归建模的过程在实际问题的回归分析中,模型的建立和分析有几个重要的阶段,以经济模型的建立为例:(1) 根据研究的目的设置指标变量回归分析模型主要是揭

3、示事物间相关变量的数量关系。首先要根据所研究问题的目的设置因变量y,然后再选取与y有关的一些变量作为自变量。通常情况下,我们希望因变量与自变量之间具有因果关系。尤其是在研究某种经济活动或经济现象时,必须根据具体的经济现象的研究目的,利用经济学理论,从定性角度来确定某种经济问题中各因素之间的因果关系。(2) 收集、整理统计数据回归模型的建立是基于回归变量的样本统计数据。当确定好回归模型的变量之后,就要对这些变量收集、整理统计数据。数据的收集是建立经济问题回归模型的重要一环,是一项基础性工作,样本数据的质量如何,对回归模型的水平有至关重要的影响。(3) 确定理论回归模型的数学形式当收集到所设置的变

4、量的数据之后,就要确定适当的数学形式来描述这些变量之间的关系。绘制变量y_i与x_i(i=1,2,n)的样本散点图是选择数学模型形式的重要手段。一般我们把(x_i,y_i)所对应的点在坐标系上画出来,观察散点图的分布状况。如果n个样本点大致分布在一条直线的周围,可考虑用线性回归模型去拟合这条直线。模型参数的估计回归理论模型确定之后,利用收集、整理的样本数据对模型的未知参数给出估计是回归分析的重要内容。未知参数的估计方法最常用的是普通最小二乘法。普通最小二乘法通过最小化模型的残差平方和而得到参数的估计值。即MinRSS=E(y_ihat(y_i)A2其中,hat(y_i)为因变量估计值,hat(

5、beta_i)为参数估计值。模型的检验与修改当模型的未知参数估计出来后,就初步建立了一个回归模型。建立回归模型的目的是应用它来研究经济问题,但如果直接用这个模型去做预测、控制和分析,是不够慎重的。因为这个模型是否真正揭示了被解释变量与解释变量之间的关系,必须通过对模型的检验才能决定。统计检验通常是对回归方程的显著性检验,以及回归系数的显著性检验,还有拟合优度的检验,随机误差项的序列相关检验,异方差性检验,解释变量的多重共线性检验等。如果一个回归模型没有通过某种统计检验,或者通过了统计检验而没有合理的经济意义,就需要对回归模型进行修改。回归模型的运用当一个经济问题的回归模型通过了各种统计检验,且

6、具有合理的经济意义时,就可以运用这个模型来进一步研究经济问题。例如,经济变量的因素分析。应用回归模型对经济变量之间的关系作出了度量,从模型的回归系数可发现经济变量的结构性关系,给出相关评价的一些量化依据。在回归模型的运用中,应将定性分析和定量分析有机结合。这是因为数理统计方法只是从事物的数量表面去研究问题,不涉及事物的规定性。单纯的表面上的数量关系是否反映事物的本质?这本质究竟如何?必须依靠专门学科的研究才能下定论。Lasso在多元线性回归中,当变量x_1,x_2,x_3之间有较强的线性相关性,即解释变量间出现严重的多重共线性。这种情况下,用普通最小二乘法估计模型参数,往往参数估计方差太大,使

7、普通最小二乘的效果变得很不理想。为了解决这一问题,可以采用子集选择、压缩估计或降维法,Lasso即为压缩估计的一种。Lasso可以将一些增加了模型复杂性但与模型无关的变量的系数压缩为0,从而将这些变量从模型中剔除,仅保留与被解释变量有较强相关性的解释变量,使模型更有解释力。Lasso的未知参数通过求解下式的最小值得到:其中,为压缩惩罚项,当beta_1,beta_p接近于0时比较小,因此惩罚项具有将beta估计值向0的方向进行压缩的作用。Lambda=0称为调节参数,其作用是控制残差平方和项与惩罚项对回归系数估计的相对影响程度。当lambda=0时,惩罚项不产生作用,lasso的结果与最小二乘结果相同。随着lamba宀压缩惩罚项的影响力增加,lasso系数估计值越来越接近于0,当lambda足够大时,惩罚项具有将其中某些变量系数的估计值压缩至0的作用。调节参数lambda的选择一般采用交叉验证的方法获得。

线性回归模型

线性回归模型