2016年个人所得税税率表9种特殊计算方法及案例附个税计算器

2016年个人所得税税率表9种特殊计算方法及案例附个税计算器

《2016年个人所得税税率表9种特殊计算方法及案例附个税计算器》由会员分享,可在线阅读,更多相关《2016年个人所得税税率表9种特殊计算方法及案例附个税计算器(11页珍藏版)》请在装配图网上搜索。

1、2016年个人所得税税率表,9种特殊计算方法及案例,附个税计算器个人所得税计算公式应纳税所得额=工资收入金额一各项社会保险费一起征点(3500元)应纳税额=应纳税所得额x税率一速算扣除数说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。个人所得税计算方法个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。全月应纳税所得额=(应发工资-四金)-3500【举例】扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000-3500)x3%-0=45(元)2

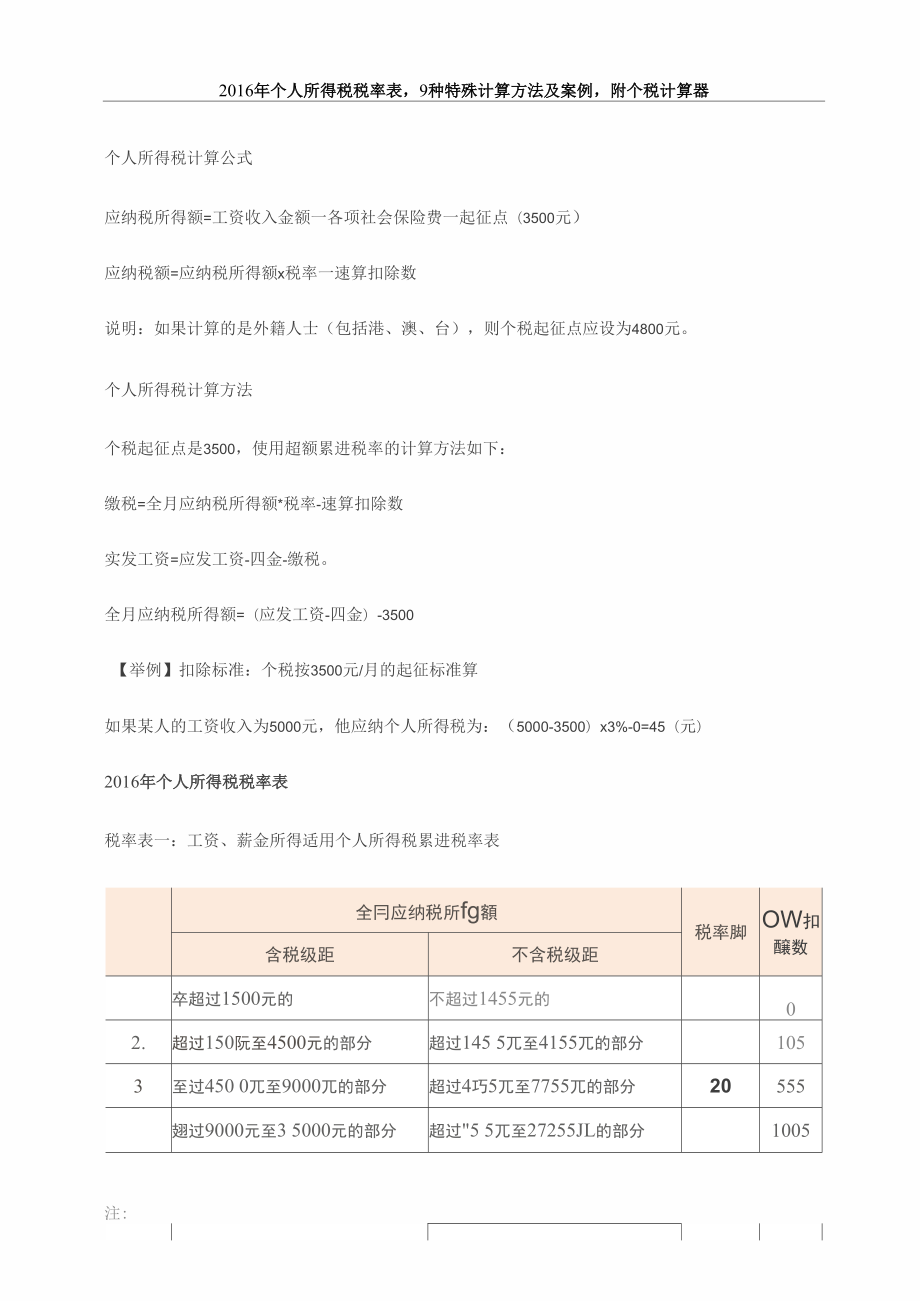

2、016年个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表全冃应纳税所fg額税率脚OW扣醸数含税级距不含税级距卒超过1500元的不超过1455元的02.超过150阮至4500元的部分超过145 5兀至4155兀的部分1053至过450 0兀至9000兀的部分超过4巧5兀至7755兀的部分20555翅过9000元至3 5000元的部分超过5 5兀至27255JL的部分1005注:7趙过80000元的部分超过5 了505元的部分45135051、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由

3、他人单位)代付税款的 工资、薪金所得。税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用全年应纳税所得额税率脚唯数含猊圾距不1不超过15 000元的不超过1斗2 50元的502超过15000兀至扼000兀的部分超过1斗250兀至27750/b的部分107503超过2000(兀至旳000兀的部分超过27750元至51 了50元的部分2037504超过缶00(兀至1 ooooo兀的部分超过51750元至750元的部分309750注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生

4、产、经营所得和由纳税人负担税款的对企事业单位的承包经营、 承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。税率表三:(劳务报酬所得适用)含税圾距不含锐劳荟掖酬收入驢税率(却速翼扣不超过200 00元的21000元以下的部分2002超过20000元至50000元的部分超过冇000元至49 500元的部分3020003超过50000元的部分超过49500元的部分407000注:1、表中含税级距为按照税法规定减除有关费用后的所得额。2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税劳务报酬收入额适用于由他人(单位)代付税款的劳务报酬所得。普通案例分享

5、小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是 多少呢?应纳税所得额=(应发工资-社保金)-3500 =10000 - 1100 - 3500 = 5400元,参照上面的工资税率表不含税 部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。缴费=应纳税所得额*税率-速算扣除数=5400*20% -555= 525元。实发工资=应发工资-社保金-缴税=10000 -1100-525 = 8375元9种特殊计算方法及案例1全年一次性奖金(1)全年一次性奖金的界定。全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据

6、全年经 济效益和对职工全年工作业绩的综合考核情况,向职工个人发放的一次性奖金。该项奖励也包括年终 加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。(2)全年一次性奖金的计税方法。对于职工个人取得的全年一次性奖金,单独作为一个月工资、薪 金所得计算纳税。但考虑到该项收入与年度工作业绩相关且数额往往比较大,在计算税款时采用“按年 平均取低税率的方法,降低税额、减轻个人负担。具体分两个步骤进行计算:第一步,将个人当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,个人当月工资、薪金所得低于税法规定的费用减除标准,应将全 年

7、一次性奖金减除“个人当月工资、薪金所得与费用减除标准的差额后的余额,按上述方法确定全年 一次性奖金的适用税率和速算扣除数。第二步,将个人当月内取得的全年一次性奖金,按上一步确定出的适用税率和速算扣除数计算征税。A如果个人当月工资、薪金所得高于(或等于)税法规定的费用减除标准的,税款计算公式为:应纳税额=个人当月取得全年一次性奖金x适用税率一速算扣除数B如果个人当月工资、薪金所得低于税法规定的费用减除标准的,税款计算公式为:应纳税额=(个人当月取得全年一次性奖金一个人当月工资、薪金所得与费用减除标准的差额)x适用 税率一速算扣除数(3) 注意事项。在一个纳税年度内,对每一个纳税人,该计税方法只允

8、许采用一次;实行年薪制和 绩效工资的单位,个人取得年终兑现的年薪和绩效工资按上述计税方法执行;个人取得除全年一次性 奖金以外的其他各种名目的奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、 薪金收入合并,按税法规定缴纳个人所得税。【案例】中国公民王某2012年1月自单位取得当月工资3000元,同时领取全年考核奖金20000元。 在不考虑其他因素情况下,计算王某该笔奖金应纳的个人所得税款。案例分析:该笔奖金是单位对王某全年工作情况的考核奖励,属全年一次性奖金。因此,需要首先确定该笔奖金 适用的税率和速算扣除数,之后再计算其应纳税款。第一,确定税率和速算扣除数王某当月工资低于35

9、00元的费用减除标准,故其每月平均奖金=20000(35003000) 12=1625 元,对照工资、薪金所得税率表,确定适用税率和速算扣除数分别为10%、105。第二,计算应纳税款王某应纳税额=20000(3500-3000) x10%105=19500x10%105=1845 (元)2职工低价购房的差价收入单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,属于个人所得税应 税所得,按“工资、薪金所得项目比照全年一次性奖金的征税方法计算缴纳个人所得税。职工因单位低价售房而少支出的差价部分,是指职工实际支付的购房价款低于该房屋的购置或建造成 本价格的差额,但不包含住房制度

10、改革期间免税的差价收益()。3年薪制企业薪金收入中央企业负责人薪金收入由基薪、绩效薪金和任期奖励构成,其中基薪和绩效薪金的60%在当年度发 放,绩效薪金的40%和任期奖励于任期结束后发放。对于当年度发放的薪酬,依照“工资、薪金所得 项目,按月计征个人所得税。中央企业负责人于任期结束后取得的绩效薪金和任期奖励收入,按照全年一次性奖金计算方法,合并 计算缴纳个人所得税。需要注意的是,目前适用这一规定的企业负责人范围较窄,仅为国资委管理 的中央企业名单中的下列人员,除此之外,其他人员不得比照上述规定执行。(1)国有独资企业和未设董事会的国有独资公司的总经理(总裁)、副总经理(副总裁)、总会计 师;(

11、2)设董事会的国有独资公司(国资委确定的董事会试点企业除外)的董事长、副董事长、董事、 总经理(总裁)、副总经理(副总裁)、总会计师;(3)国有控股公司国有股权代表出任的董事长、副董事长、董事、总经理(总裁),列入国资委党 委管理的副总经理(副总裁)、总会计师;(4)国有独资企业、国有独资公司和国有控股公司党委(党组)书记、副书记、常委(党组成员)、 纪委书记(纪检组长)。4特定行业工资、薪金收入采掘业、远洋运输业、远洋捕捞业等三个行业的企业经营效益具有明显的季节性,职工个人各月间收 入差距较大,为此,现行税法对这些行业的职工工资薪金收入计税做出特殊规定。(1)采掘业、远洋运输业、远洋捕捞业的

12、职工取得的工资、薪金收入(含全年一次性奖金收入), 采取按年计算、分月预缴的方式计征个人所得税。(2)鉴于远洋运输业有跨国流动的特点,对远洋运输业船员每月的工资、薪金收入计税时,允许在 统一扣除费用的基础上,再扣除税法规定的附加减除费用。同时,船员的伙食费统一用于集体用餐, 不发给个人的,不计入船员个人的应纳税工资、薪金收入。【案例】某采掘业职工张某,自2012年起,每年310月份每月取得工资薪金3500元,1月份、2 月份和11月份、12月份每月取得工资薪金8000元。在不考虑其他因素情况下,计算张某按月预缴税 款和年度汇缴个人所得税款。案例分析:采掘业属税法规定的特定行业,张某工资薪金收入

13、的个人所得税应按年计算,分月预缴。(1)按月预缴税款每年310月份不需扣缴税款;其他各月应扣缴税款=(8000-3500) x10%-105=345 (元)年度扣缴税款=345x4=1380 (元)(2)按年计算、汇缴税款平均每月应纳税款=(3500x8+8000x4)=12-3500x3%=1500x3%=45 (元)年度应纳税款=45x12=540 (元)应退税款=1380-540=840 (元)5.企业年金缴费 企业年金是指企业及其职工按照企业年金试行办法的规定,在依法参加基本养老保险的基础上, 自愿建立的补充养老保险。同基本养老保险的缴费形式相同,建立年金制度的企业和职工按规定需要向

14、有关管理机构分别缴纳保险费用。6提前退休人员取得补贴收入机关、企事业单位对未达到法定退休年龄、正式办理了提前退休手续的个人,按照统一标准向提前退 休人员支付一次性补贴。这部分补贴收入不属于免税的离退休工资收入,按照办理提前退休手续至法 定退休年龄之间所属月份平均分摊计算个人所得税。应纳税所得额=(一次性补贴收入一办理提前退休手续至法定退休年龄的实际月份数一费用减除标准)应纳税额=应纳税所得额x适用税率一速算扣除数x提前办理退休手续至法定退休年龄的实际月份数7解除劳动合同获得经济补偿收入为了支持企业、事业单位、机关、社会团体等用人单位推进劳动人事改革、妥善安置有关人员,维护 社会稳定,对于个人因

15、解除劳动合同而取得一次性经济补偿收入(包括用人单位发放的经济补偿金、 生活补助费和其他补助费用),在计算个人所得税时给予了一定的税收优惠。对于个人取得的一次性补偿收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超 过的部分可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均后计算税款。具体是以 个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数(按实际工作年限数计算,超过12 年的按12计算),以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。同 时,个人领取一次性经济补偿收入时按照国家和地方政府规定的比例实际缴纳的住房公积金、医疗保 险费、基本

16、养老保险费、失业保险费,允许在个人所得税前扣除。【案例】孙某在某机械厂工作20年,2012年2月与企业解除劳动合同,该机械厂向孙某支付一次性 补偿金19万元,同时,从中拿出1万元为孙某缴纳住房公积金、基本养老保险费、失业保险费。计 算孙某取得的补偿金应缴纳的个人所得税款。其他资料:孙某所在地2011年职工平均工资为2万元。案例分析:1.计算应税补偿金数额免纳个人所得税的补偿金=20000x3=60000 (元)应纳个人所得税的补偿金=190000 60000-10000=120000 (元)2.计算应纳税款孙某虽然在该企业工作20年,根据现行税收政策规定,只能按12个月份数进行分摊、计税。每月

17、应纳税所得额=(120000=12) -3500=6500 (元)每月应纳税款=6500x20%555=745(元)该笔补偿金应纳税额=745x12=8940 (元)8单位支付给内部退养人员的一次性收入行政机关、企事业单位、社会团体等在机构改革或减员增效过程中,对符合一定条件的职工实行了内 部退养。实行内部退养的个人,在办理内部退养手续后至法定离退休年龄之间从原任职单位取得的工 资、薪金,不属于税法规定免税的离退休工资收入,应按“工资、薪金所得项目计征个人所得税。个人在办理内部退养手续后从原任职单位取得的一次性收入,应按办理内部退养手续后至法定离退休 年龄之间的所属月份进行平均,并与领取当月的

18、“工资、薪金所得合并后减除当月费用减除标准,以 余额为基数确定适用税率及速算扣除数。之后,再将当月工资、薪金加上取得的一次性收入,减去费 用减除标准,按上述方法确定的税率及速算扣除数计征个人所得税。具体分两个步骤计算:第一步,确定适用税率及速算扣除数相应的基数=一次性收入一办理内部退养手续后至法定离退休年龄之间的月份数 +当月工资薪金一费用 减除标准根据上述基数,比照工资、薪金所得税率表,确定适用税率及速算扣除数。第二步,计算应纳税款应纳税款=(一次性收入+当月工资、薪金-费用一减除标准)x适用税率一速算扣除数9个人独资、合伙企业投资者应纳税款的核定个人独资、合伙企业具有以下情形的,主管税务机

19、关可采取核定征收方式征收个人所得税:(1) 企业依照国家有关规定应当设置但未设置账簿的;(2) 企业虽设置账薄,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;(3) 纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不 申报的。核定征收方式包括定额征收、核定应税所得率征收以及其他合理的征收方式。对于实行核定应税所得 率(见表3.9)征收方式的,应纳税款的计算公式如下:应纳税款=应纳税所得额x适用税率-速算扣除数应纳税所得额=收入总额x应税所得率或=成本费用支出额一(1 应税所得率)x应税所得率表3.9: 应税所得率表行业应税所得率()工业、交通运输业、商业5-20建筑业、房地产开发业7-20饮食服务业7-25娱乐业20-40其他行业10-30对个人独资、合伙企业投资者核定征收个人所得税时,要注意以下三点(1)企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。(2)实行核定征税的投资者,不能享受个人所得税的优惠政策。(3)对律师事务所、会计师事务所、税务师事务所、资产评估和房地产估价等鉴证类中介机构,不 得实行核定征收个人所得税。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。