《“蚂蚁金服”业务模式分析资料讲解》由会员分享,可在线阅读,更多相关《“蚂蚁金服”业务模式分析资料讲解(10页珍藏版)》请在装配图网上搜索。

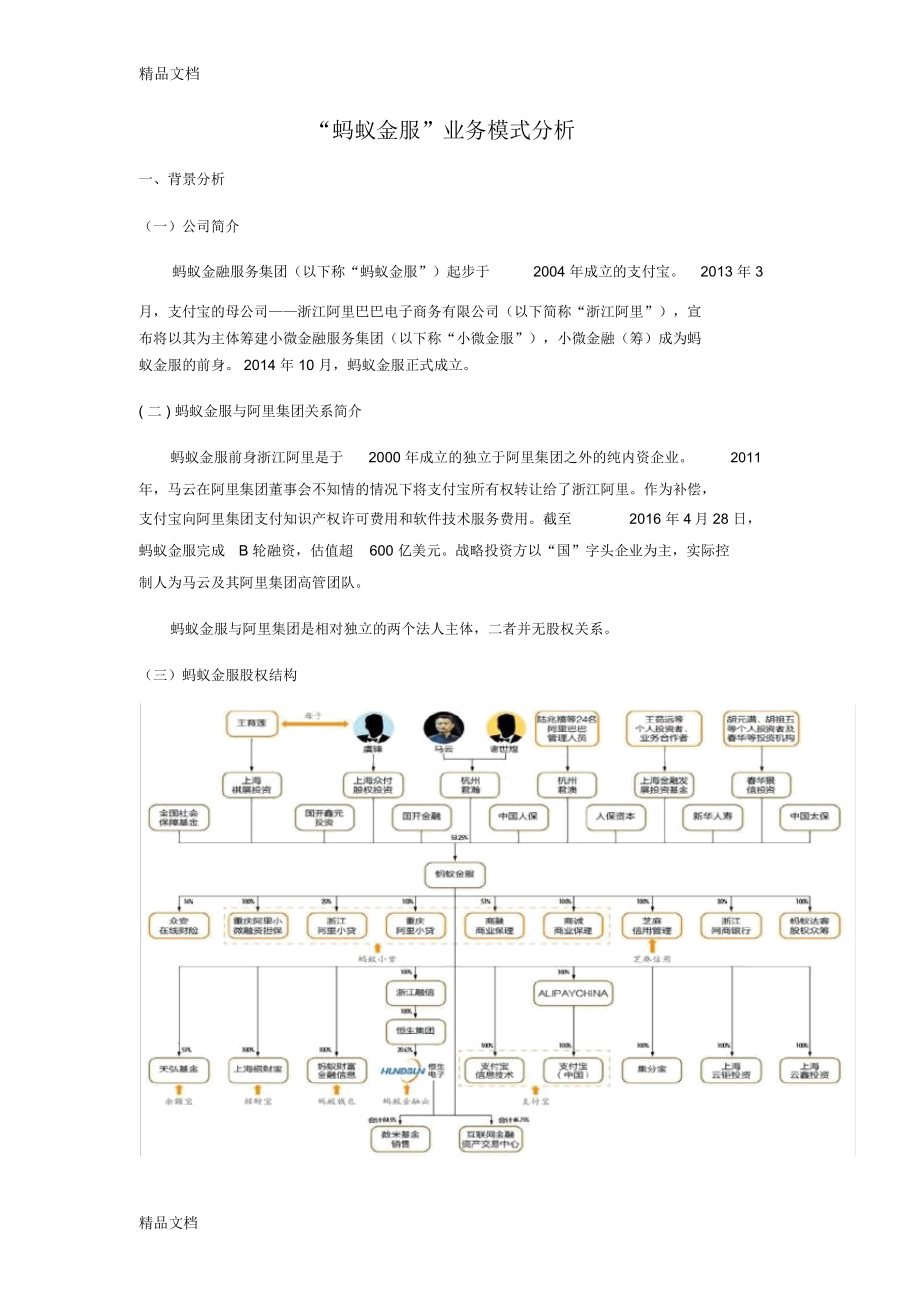

1、精品文档“蚂蚁金服”业务模式分析一、背景分析(一)公司简介蚂蚁金融服务集团(以下称“蚂蚁金服”)起步于2004 年成立的支付宝。2013 年 3月,支付宝的母公司浙江阿里巴巴电子商务有限公司(以下简称“浙江阿里”),宣布将以其为主体筹建小微金融服务集团(以下称“小微金服”),小微金融(筹)成为蚂蚁金服的前身。 2014 年 10 月,蚂蚁金服正式成立。( 二 ) 蚂蚁金服与阿里集团关系简介蚂蚁金服前身浙江阿里是于2000 年成立的独立于阿里集团之外的纯内资企业。2011年,马云在阿里集团董事会不知情的情况下将支付宝所有权转让给了浙江阿里。作为补偿,支付宝向阿里集团支付知识产权许可费用和软件技术

2、服务费用。截至2016 年 4月 28 日,蚂蚁金服完成B 轮融资,估值超600 亿美元。战略投资方以“国”字头企业为主,实际控制人为马云及其阿里集团高管团队。蚂蚁金服与阿里集团是相对独立的两个法人主体,二者并无股权关系。(三)蚂蚁金服股权结构精品文档精品文档二、蚂蚁金服主要业务版块分析(一)主要业务版块及上线时间支付宝( 2004)余额宝( 2013/6 )招财宝( 2014.8 )蚂蚁聚宝(2015/8 )(二)各版块业务分析1、支付宝( 1)支付宝业务模式蚂蚁花呗(2014/12 )芝麻信用(2015/1 )蚂蚁金服网商银行(2015/6 )蚂蚁达客(2015/11 )蚂蚁金融云( 20

3、15/10 )购买商品付款到支付宝确认收货支付宝付款给商家交易成功货不对板支付宝退款给买家交易结束( 2)支付宝盈利点利息收益佣金收益支付宝其他收益广告收益利息收益 :资金收付存在时间差,产生资金沉淀,支付宝获得沉淀资金存款利息。精品文档精品文档佣金收益 :支付宝向商家收取的收单费用。广告收益 :支付宝为商家提供广告位收取的费用。其他收益 :增值服务收益,如代买机票、生活缴费等。2、余额宝(活期理财)( 1)余额宝业务模式客户资金支付宝余额宝天弘基金(增利宝)投资获利( 2)余额宝盈利点余额宝投资收益投资银行存款保险理财投资债券其他投资(主)投资收益: 其中投资银行存款(1 月期、 1 月 3

4、 月期、 3 月期以上定期存款)约占90%,保险理财约占2%,投资债券约占7%,其他投资约占1%。3、招财宝(金融信息服务平台;定期理财)( 1)招财宝业务模式投资方招财宝融资方注:用保险代替担保公司担保。精品文档精品文档招财宝两大创新功能:“变现”:即购买理财产品的投资者可以通过“变现”功能在平台发布借款产品获得资金。“预约”:即投资者可根据自己的投资预期设定条件,未来一个月内,平台会根据投资者设定的条件自动推荐并成交新上线理财产品。( 2)招财宝盈利点招财宝手续费借款产品基金理财保险理财债权转让手续费: 向借款人和转让人收取的费用,为每笔本金的千分之二。4、蚂蚁聚宝(一站式理财平台)( 1

5、)蚂蚁聚宝业务模式投资方蚂蚁聚宝各类理财产品融资方注:蚂蚁聚宝集合了余额宝、招财宝、基金、股票等各类理财渠道。蚂蚁聚宝诞生,同时支付宝下理财功能弱化,支付和理财功能更加明确、清晰,表明蚂蚁金服正在支付和理财两个方面逐渐部署防火墙。蚂蚁聚宝将逐渐部署蚂蚁金服基金市场。( 2)蚂蚁聚宝盈利点蚂蚁聚宝手续费余额宝招财宝基金股票精品文档精品文档手续费: 向投资收益人收取的手续费、基金赎回费等。5、蚂蚁花呗(类信用卡)( 1)蚂蚁花呗业务模式用户电商平台交易信用蚂蚁花呗授信额度注:目前蚂蚁花呗已接入唯品会、当当网等近40 个平台,为平台消费者提供金融服务。( 2)蚂蚁花呗盈利点蚂蚁花呗商户收单费手续费商

6、户收单费: 每笔交易按交易金额的百分比(具体数据未查到)向商户收取费用。手续费: 分期还款、逾期还款等产生的费用。注:阿里体系内,蚂蚁花呗的盈利并非主要目的,其主要目的是抢占支付通道,推动阿里生态圈内其他版块业务发展。如:通过为消费者提供信用资金增加电商平台收入等。6、芝麻信用(个人征信平台)( 1)芝麻信用业务模式电商数互联网公共机合作伙用户上据数据构数据伴数据传数据芝麻信用个人征信评估征信使用机构( 2)芝麻信用盈利点精品文档精品文档目前芝麻信用在阿里系内部主要与“花呗”、“借呗”等相结合为个人提供金融服务,芝麻信用自身的盈利点尚未获得明确信息。芝麻信用在阿里系外部与少数商家合作进行信用公

7、测,目前尚未获得正式合作的数据信息。7、网商银行(小微企业贷款)( 1)网商银行业务模式自有资金网商银行存款同业拆借(自营 +平资产证券化台)个人消费贷小微企业款农村用户( 2)网商银行盈利点网商银行自营利润平台收费8、蚂蚁达客(股权众筹平台)( 1)蚂蚁达客业务模式投资方蚂蚁达客融资企业(小微 / 新创企业)注:投资人要先认证为合格投资人(个人资产大于100 万元,近三年年均收入30 万元以上等)才能进行投资。企业通过蚂蚁达客融资,同时可获得生产、渠道、经营、品牌等环节的全方位支持。( 2)蚂蚁达客盈利点蚂蚁达客通过四家企业做上线测试,预向融资人收取服务费作为盈利点,目前尚未明确。精品文档精

8、品文档9、蚂蚁金融云( 1)蚂蚁金融云业务模式云处理技术金融行业特性降低转账蚂蚁金融云费、年费降低贷款成云计算系列产品中小金融机构本提高支付速度等注:蚂蚁金融云基于云处理技术,结合金融行业特性,并针对金融行业的需求进行定制研发。蚂蚁金融云作为蚂蚁金服“互联网推进器计划”的组成部分,是一个开放的云平台,它助力金融创新、助力金融机构的 IT 架构实现升级,去构建更加稳健安全、低成本、敏捷创新的金融级应用,使金融机构可以更好的服务自己的客户。蚂蚁金融云架构与传统系统架构对比精品文档精品文档( 2)蚂蚁金融云赢利点尚未查到相关资料能明确显示该服务赢利点,推测会向中小金融机构收取技术服务费或节约分润等。

9、10、蚂蚁金服金融生态系统图三、综合分析精品文档精品文档蚂蚁金服各版块业务中,有些版块业务并非以盈利为主要目的。如蚂蚁花呗、芝麻信用等,其意在通过基础支撑平台的搭建,带动其他版块存量流动及增量累加,各版块间相辅相成,最终将蚂蚁金服打造为社会公共金融服务平台。蚂蚁金服对内实现阿里生态圈内资金优化,对外通过金融相关服务向各行业渗透实现该行业资源优化。另外,蚂蚁金服各版块业务以阿里系电商平台为基础研发而来,同时又与电商平台相互融合,相互促进。加上“菜鸟”物流体系,最终形成集商流、信息流、资金流、物流四流合一的阿里生态圈。注:此部分为个人观点,仅供参考。四、对我们的启示(一)通过供应链金融产品,对内实现集团内部资金优化,对外实现上下游企业、同行业和其他行业的链条资源优化。(二)代收款产品与“支付宝”的模式对比分析,寻求融合点。(三)互联网金融与“招财宝”、“蚂蚁聚宝”的模式对比分析,寻求融合点。(四)车辆金融产品与“保险理财”、“网商银行”个人贷款产品的分析结合。(五)征信体系的建立(从简单到全面)。(六)其他金融产品(基金、众筹等)的探索。精品文档精品文档刘庆环2016年5月8日精品文档

“蚂蚁金服”业务模式分析资料讲解

“蚂蚁金服”业务模式分析资料讲解