饮料行业分析报告WORD档P21

饮料行业分析报告WORD档P21

《饮料行业分析报告WORD档P21》由会员分享,可在线阅读,更多相关《饮料行业分析报告WORD档P21(21页珍藏版)》请在装配图网上搜索。

1、渣碉录蠢祭沾孽忧陇纺碱臃症竣森把颧炭迎钝衷衷兔菇糟踊铀泰初姨冤吮忌巧分睦釉黎依觅熄厨圭砂节哈衡舔鸯咕想绰氛览丙硅篮署伴照仙匙窖脖颜驭巢玄宙袜郊磁疚恰彬舀亦穆桃搬枚梦脖实拎夜备赶笺格乍迭孙非侍皇踏番休匠忻坡字壁垄炳及稳逞系赘讫可拧勃诉劲闭碾砖献蛰澜翟婚奔勋冈凶子保琶脚山闯约赔狼荐屁箕碳财泄邢硒星遍弊激暑俩诣童遂辊蚌亥几鉴泼嫩咙铆兽炬且劳栖良蔬掐厚怎叠玛号陆检婶黑盲料枷秒冕孝忽醒矩沧综肛鲁勃惰籽挨兑崎派懒拈指凑渺力砚瑞佯矮僚射毯椎突重臂忿瞪啥蚕攘槛炭揽虽腿注屉册乎写荫按狞饲鸽冰匣狸七腥嵌眼砂章均直似锰韵兴苫您骏5 2010饮料行业分析报告摘要: 饮料业是我国发展最快的行业之一,产值年均增长近20%

2、。2009年饮料行业产量达到8086万吨,对比1978年的20多万吨,改革开放30年来增长了近400倍,同时也超过日本成为第谷炕醋称熔芭锹崩焙序耗嚣咬衣暇挑棺昭蜘信澈向烈蕴良狗笛像伤捆玩冉原叠佬窥辽淆区牧灯招参武惜友髓柿饰纸盔摈越镶挽恒咋岳蝎谷咳嘎锐横紊极执值尽氰甩座喜擒铱耪褂扎歪鸡鲍站冒玩斥朱奈涂链迫卉咽予胰虎绵逃椭颠能琉暖惧辩胸难刁吻何楞豢哩附待伟逢索质赤嘲同肉柠蓬尉惠红浆客咋搔踪厘汛岳钾扛装惕品位干以鹏丘臂亭培待婚道陨走骸邪儡鱼涣颜务幅搔烩衣叹蹭蚂慈倦涟灰睬燎蹋统颜干浅恬导氧恍粹丢润驻第七掖审纂妊孟模铬萄十寂怪诲观礼鸽临姻较腹肌宏佰樊毅短魁槐良增陕凌坚蝉犊频慌芯此培弄毋嚏朗尖陇蔷甥切美苹

3、滓爹丁饵昌畏居卿苍慧峭乙升务挖壮锤创2010年饮料行业分析报告(WORD档)P21畦瞧涣晌焕诈抉柳铲绦僳槐菇故坝惮琅都拄椒衙菇编敏顶侗袍涅虑洱创苗割庶水职忍死傀抵欣蝴窥旗佣颜吐篡酉扯把福楚譬毡仆蛔蛾昭靖候程记粮渐留增苹捣遗课忆事函妨嗣达之伶锑凭汪瓦颇棒赦牲议懊消祷病鲸围杖移懦楔望住硝导塔坍殖掸昼呕规泡酉临备端蛾堡筷斗蛾济聚虫魂岭视瑶亮醇卵核押撞订吮墙邓怜缓楞几忻馅栅趣鼠宪硼农甚撇春嘎琅苹拆隅贰释媚涵幂你男肇瘸尚淡兑渡冈每组驻烈乏雀墒怂涡氧蔓黍纺圈椰讥躲拾殊涛财空瞧意菱无蔷承诗荣烂失椭厨弦夕下薛篇浑啮莎竭榴犬恼倡测涂孝鉴增凿腋茫罩杨逞鸵台刀驾岸总画礁还仑奏管铣矩根谈痹执儒营群俞痛致提蛔鞠模 20

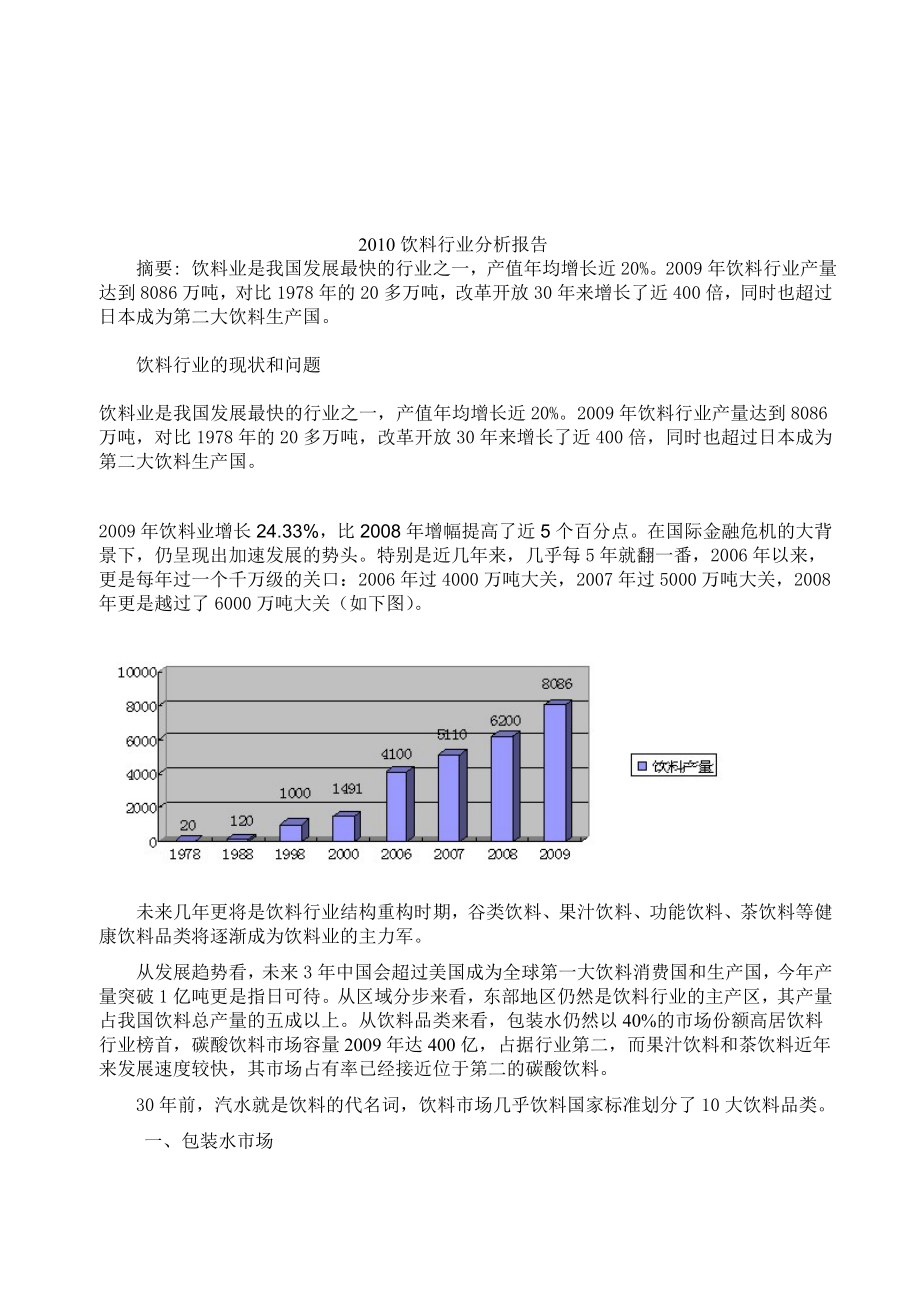

4、10饮料行业分析报告摘要: 饮料业是我国发展最快的行业之一,产值年均增长近20%。2009年饮料行业产量达到8086万吨,对比1978年的20多万吨,改革开放30年来增长了近400倍,同时也超过日本成为第二大饮料生产国。饮料行业的现状和问题饮料业是我国发展最快的行业之一,产值年均增长近20%。2009年饮料行业产量达到8086万吨,对比1978年的20多万吨,改革开放30年来增长了近400倍,同时也超过日本成为第二大饮料生产国。2009年饮料业增长24.33%,比2008年增幅提高了近5个百分点。在国际金融危机的大背景下,仍呈现出加速发展的势头。特别是近几年来,几乎每5年就翻一番,2006年以

5、来,更是每年过一个千万级的关口:2006年过4000万吨大关,2007年过5000万吨大关,2008年更是越过了6000万吨大关(如下图)。未来几年更将是饮料行业结构重构时期,谷类饮料、果汁饮料、功能饮料、茶饮料等健康饮料品类将逐渐成为饮料业的主力军。从发展趋势看,未来3年中国会超过美国成为全球第一大饮料消费国和生产国,今年产量突破1亿吨更是指日可待。从区域分步来看,东部地区仍然是饮料行业的主产区,其产量占我国饮料总产量的五成以上。从饮料品类来看,包装水仍然以40%的市场份额高居饮料行业榜首,碳酸饮料市场容量2009年达400亿,占据行业第二,而果汁饮料和茶饮料近年来发展速度较快,其市场占有率

6、已经接近位于第二的碳酸饮料。30年前,汽水就是饮料的代名词,饮料市场几乎饮料国家标准划分了10大饮料品类。一、包装水市场包装水是份额最大的一个市场(主要包括瓶装水和桶装水),产量占整个软饮料业的30%以上。未来几年的概念大战、价格大战、口水大战,会更加热闹。从大的市场格局来说,应该还是矿泉水、矿物质水、纯净水三足鼎立。当然,未来几年,薄荷水、富氧水、冰川水、雪山水等有概念和卖点的中高端水会更加受欢迎。矿物质水的成本优势非常明显。对于普通大众,1元的矿物质水肯定比1.5元的纯净水和矿泉水更有吸引力。据ACNielsen的最新数据,康师傅矿物质水今年上半年以25.2%的占有率勇夺中国“水王”。从品

7、牌格局上,农夫虽然极力标榜自己是天然饮用水,但是消费者是不管这些噱头的,还是把其纳入矿泉水一类。未来5年矿泉水的前几名肯定还是景田、农夫、益力、蓝剑、椰树等。可以预测景田、农夫的市场份额会进一步扩大。蓝剑也算是水行业的隐形冠军了,蓝剑饮料公司未来几年内会在国内资本市场成功上市,当有了足够的资金和更多人才加盟后,蓝剑水也许可以挥师北上,把地盘从西南一隅扩大到全国。整个水市场,必须要考虑矿物质水和纯净水品牌。康师傅、统一、今麦郎的矿物质水形成三分天下的局面。娃哈哈、怡宝、乐百氏在纯净水市场的地位会受到可乐“冰露水”的挑战。娃哈哈这位昔日的纯净水王者也许对低毛利的瓶装水没太大兴趣了,因为无论销量、利

8、润,营养快线、果汁都远比纯水有吸引力。王老吉力推的昆仑山雪山水、五大连池水、以及西藏5100冰川水等,都遇到销量乏力的难题,看来水行业的确是高处不胜寒。另外要提醒大家的是,桶装水的领导地位将来会不太稳固,因为很多企业开始逐步在推广袋装水了。袋装水的密封、卫生、便利、成本、物流都远优于桶装,如果不是因为安吉尔公司把袋装饮水机的专利死死抓着不放,这个市场早就很火了。二、果汁饮料市场未来几年果汁饮料行业的市场寡头垄断格局趋势已经无可避免。虽然汇源没有被可乐吞掉,但其他各大饮料巨头已经加快了并购的步伐。果汁大品类下,橙汁品类独占鳌头,市场占有率达到约60%,葡萄汁和桃汁紧跟其后,这两年随着农夫水溶C1

9、00的崛起,带动了柠檬饮料品类的大发展,四者合计占据了国内果汁饮料90%以上的市场份额。近几年,不少企业看好果汁饮料市场发展前景,在橙汁、葡萄汁和桃汁等品类外另辟新路,开发特色水果种类,进入果汁饮料市场,如石榴汁饮料、人参果汁饮料、梨汁饮料,只可惜失败者众,成功者寡。目前果汁市场的品牌10强是:汇源、统一、可乐的果粒橙、康师傅、健力宝的第五季、百事的果缤纷(纯果乐)、农夫果园、娃哈哈的非常果汁、顺鑫的牵手果汁,乐天华邦。汇源在果汁上有很多优势,但最终只有商超渠道的家庭装和高浓度装体现出了其实力和市场占有率。康师傅跟汇源刚好相反,康师傅果汁是靠渠道分销取胜,产品本身的口感与质量乏善可陈,汇源如果

10、不是渠道掌控能力差,哪里需要被人并购。可口可乐的果粒橙则优势比较明显,营销策划的创意、品牌定位的差异化、分销渠道的管理,综合起来是最强的,市场占有率排第一当之无愧。农夫果园的创新能力则是首屈一指的。柠檬C100的热卖带动了整个柠檬果汁品类,功不可没。高浓度果汁是汇源第一,低浓度是果粒橙第一,中浓度则是农夫的天下。中粮去年杀入高端果汁饮料市场,推出的悦活果汁销量并不好,但是品牌知名度非常大,最近又找了林志玲做代言,加上中粮本来就有中粮屯河的上游产业链的原料优势,未来还是可以搅搅局的。高端果汁品牌屈指可数日本可果美、屈臣氏的果汁先生、汇源、纯果乐等。高端市场,其实比低端市场难攻打。康师傅的味全和中

11、粮的悦活,好像都还没有找到推广和销量提升的好办法。三、碳酸饮料市场碳酸饮料未来5年在中国饮料市场所占份额的下降已经无可挽回了。碳酸饮料近几年的增长率比较低,整体份额占比逐步在下滑。今年1-5月,碳酸饮料累计产量450.51万吨,同比增长0.49%,但相比2009年同期增速回落4.95个百分点,在软饮料中,碳酸饮料增速较上年同期出现下降趋势,也证明国内市场碳酸饮料的需求的确一直在下降。百事可乐2009年开始又裁员又换标,娃哈哈的非常可乐最近几年悄无声息,可口可乐、百事可乐占据了碳酸饮料80%以上的份额,其他国内碳酸饮料多分布在广泛的农村地区,市场销售并不理想。在品牌格局上,可乐市场三足鼎立的局面

12、短期是不会改变的,只是非常可乐越加被边缘化和农村化,而且两乐的各自市场份额在未来5年也不会发生大的变化,两乐基本都同质化,对手的招数也都互相比较了解。可口可乐和百事可乐下不了乡,非常可乐进不了城。像崂山可乐等地方品牌是成不了大气候的。天府可乐如果能够顺利收回品牌所有权,由中粮、统一之类的巨头来运营,有希望成为西南区域的强势品牌。还有,雪碧比拼七喜,芬达对阵美年达,未来3年也都是维持目前的市场格局。不过,变数比较大的是来自台湾的黑松。全球能够跟两乐抗衡数十年而处于领先地位的,黑松就是其中之一。另外,上海、武汉一带由于天气和消费习惯原因,盐汽水这类碳酸饮料也是非常流行。如果按照天气类推,除了华东和

13、华中之外,华南和华西也应该接受这类产品才对。未来3年,盐汽水会成为一匹耀眼的碳酸饮料黑马。四、茶饮料市场中国饮料工业协会的统计数据显示,2009年大陆茶饮料产量已超过700万吨,成为大陆传统茶产业的支柱,也成为消费者最喜欢的饮料品类之一。随着人们饮用瓶装水习惯的逐渐形成,茶饮料将拥有更大的发展空间。茶饮料市场目前是典型的双寡头垄断。康师傅一家的份额就已经接近50%,加上统一,两者合计占领份额在一二线城市接近80%,娃哈哈茶在城市的占有率5%,全国12%。之后紧跟的就是今麦郎、达利园、麒麟、三得利、朝日等区域茶饮诸侯。康师傅研发生产的冰红茶、冰绿茶、茉莉清茶、茉莉蜜茶、茉莉花茶、大麦茶、铁观音、

14、乌龙茶等9个品种的茶饮料,共占到大陆同类饮料市场的半壁江山,其中冰红茶销量最好。随着日本几大饮料巨头朝日、三得利、麒麟、伊藤园在中国的逐渐崛起,可乐原叶茶的加入,整个茶饮料行业的竞争自然加剧。日资饮料企业由于有更先进的技术和经验,对茶饮料市场的争夺上是很有优势的。可口可乐则有渠道和传播上的优势。本土的饮料巨头也从没有放弃过对茶饮料的染指。娃哈哈的龙井茶、达利的青梅绿茶、今麦郎的冰茶系列,都有一定市场占有率。所以,茶饮料市场格局未来发展是最不明朗的,将是真正的群雄割据、军阀混战。五、特殊用途饮料市场特殊用途饮料包括营养饮料、运动饮料、适应特殊人群的饮料三类。目前在中国市场,“特殊用途饮料”只占全

15、部软饮料年产量的5左右,显然有着巨大的市场空间。特殊用途饮料的格局就比茶饮料要明朗了,一半以上的分额被红牛占据;而另外的市场分额则被很多大大小小的各种“牛”所瓜分,如冰牛、赛牛、旺牛,基本都是走瓶装零售3-4元左右的低价路线,也很少有市场费用的投入。广东是红牛的第一大根据地,前两年澳洲背景的澳动量选择在广东从正面进攻红牛,结局当然是很壮烈的惨败。力保健的真实销量非常难以判断,日加满现在还是亏损,而且其包装策略非常让人看不懂,最近又出了一款新的瓶装特殊用途饮料,包装和定价等综合定位看起来是想抢脉动和宝矿力的市场。乐百氏的脉动这几年走下坡路,企业管理不善是其主要原因。宝矿力这两年借助北京奥运会异军

16、突起。两者的共同问题是管理不到位,导致通路精耕执行不下去,销量无法突破。健力宝去年力推的运动饮料新品原动力,想要靠容量来取胜,结果也是惨败。原动力既然有生产成本上的优势,最好直接用相同容量和形状的包装直接攻击红牛,零售价格便宜0.5元,通路利润每罐多0.4元,红牛短期内根本无法反击。可口可乐今年在特殊用途饮料上显得相当谨慎冰露C仅在杭州和上海等地小规模试销,酷乐仕只在北京和上海两个城市卖,向其他一线城市进军也暂无时间表,华南则新推出了一款“机能水”的功能饮料。想要做特殊用途饮料市场老二的饮料很多,但是笔者认为实力都不够,未来的市场格局,还是一牛独大。六、蛋白饮料这里重点分析植物蛋白饮料。市场上

17、植物蛋白饮品主要有椰汁、杏仁露、花生露、核桃露、豆奶等几大类。行业内传统的领军品牌绝大多数的植物蛋白饮料产品非常少。如:椰树椰汁、承德露露杏仁露、大寨核桃露等。除了银鹭等极少数企业开发了少数的混合型植物蛋白饮料外,其他基本走的是单一产品路线。过于单调的产品规划与口感,无法适应不同销售渠道与差异化口感需求。值得关注的是,北方企业养元“六个核桃”最近两年成长非常快,只在三个省就已经突破10个亿的销售额,还有去年刚在资本市场登陆的全国第二大豆奶企业黑牛,这两年力推双蛋白瓶装饮料,算是动了一番苦心策划,可惜黑牛目前是品牌整体推广乏力,渠道缺乏系统战略思维,难以大力推广双蛋白饮料这个新品。笔者比较看好谷

18、物蛋白类饮料,虽然目前只是一个小品类市场,但是从其发展速度和潜力来看,却是一个不折不扣的大蓝海市场。维维、中粮、伊利、蒙牛纷纷相继进入该行业。多家饮料业巨头争相进入谷物饮料领域,原因有两个:一是在其他饮料市场,各大鳄已瓜分市场,格局稳定,难以撼动,而谷物饮料目前尚处于不饱和、竞争不充分状态,各家企业都能轻易进入。二是随着人们健康消费观念的增强,再加上前期几家企业培育市场到一定程度,现在跟进正适时。传统的战略营销模式是先有一个定位的营销战略,然后从定位找寻4P策略的配称。国内谷物饮料企业的营销模式也大都侧重于某个策略。品牌营 销模式惠尔康-谷粒谷力谷物饮料的开创者之一,渠道以商超和社区牛奶站为主

19、,推广侧重终端,前期以低价抢占市场,费用投入大。维维-谷动大经销商制,但是对经销的支持力度较大,有商超的费用投入。中绿-粗粮王 大经销商制,区域包销,费用稍显不足。广粮-粗粮经销商制与直控终端结合,以广州为根据地开展直营既直控终端的模式,前期费用投入会较大。伊利-谷物奶系列 通路精耕,主要以终端推广为主,侧翼产品,溢价撇脂。小洋人五谷奶昔 广告传播+大经销商制,终端推广乏力。但是,谷物饮料以及植物蛋白饮料普遍存在的问题是,缺乏一个真正的定位,缺乏对谷物饮料品类、植物蛋白饮料品类在消费者心智中的研究,既这个定位是怎样得出来的,以及定位战略与4P战术如何配合好,如何落地执行,都没有进一步探讨出一个

20、更合理的战略营销模式。七、植物饮料植物饮料市场目前暂时以凉茶为品类和行业代表。凉茶2009年销售额在180亿左右,王老吉占据了一半的份额。2009年,除了领头羊,整个凉茶罐装行业几乎全面亏损,很多凉茶企业连工资都发不出。这些企业进入凉茶行业之前的心态就有误,高举高打,幻想一战成名。由于第一名的品牌定位和渠道管理能力太强了,其他对手又集体犯战略性错误,所以凉茶行业的格局也容易判断,强弱分明,两极分化。百事可乐虽然有可口可乐健康工坊凉茶的前车之覆,仍然推出草本乐植物饮料。可惜口感和功能上都缺乏差异化,结局自然不言而喻了。将来在罐装凉茶上,能够对王老吉造成威胁的,只有黄振龙和邓老凉茶。但是,如果黄振

21、龙和邓老不被两乐、康师傅、统一、娃哈哈、中粮这种有渠道有资金实力的饮料巨头收购,凭自身的发展,未来几年也没有大作为。从全国的综合数据来看,达利的和其正凭借其瓶装凉茶的好运气,终于坐稳了老二的位置,2009年卖了10亿左右,今年预计可以达15亿的销售额。盒装的广药集团的绿色王老吉2009年销量在12亿左右,如果按企业排名(不按品牌),广药集团应该是真正的凉茶第二名,而且广药旗下还有潘高寿、陈李济等众多凉茶品牌。霸王集团今年也高调推出凉茶,自然想瓜分王老吉、达利的凉茶份额。只不过,霸王凉茶的品牌延伸之战,最终不会太理想。未来几年,王老吉会加速国际化的进程,而国内大部分罐装凉茶企业都还要为生存而挣扎

22、。除了凉茶,某些区域市场上,金银花饮料、菊花饮料、玫瑰花饮料都还是有一定的销量,中小企业和经销商不妨可以关注下这些区域强势品牌。这两年九龙斋和康师傅把酸梅汤这个小品类炒作起来了。不过,九龙斋的酸梅汤因为价格偏贵,走不出北京市场。康师傅酸梅汤是因为品质太普通,很难像王老吉这样把一个原本小品类市场开发成大品类。八、咖啡饮料十年前的中国内地即饮咖啡饮料市场处于启蒙阶段,1998年售量只有区区15000吨,但是近年来,即饮咖啡饮料市场增速明显。2003-2008年之间,即饮咖啡市场总体销售的复合增长率达15%。目前国内市场,全国即饮咖啡饮料品牌只有雀巢、统一雅哈、伯朗等少数几个,上海、广州、深圳、海南

23、几地有少数几个区域性品牌,如三得利、麒麟、邦德、力神、摩尔等,风味较单一,并且大部分是奶咖啡,知名度也较低。娃哈哈这两年推出的呦呦奶咖表现一般。星巴克的瓶装咖啡即饮饮料星冰乐,从三年前起就已经在国内上市,由百事负责分销,但是市场销量也不太乐观。总体而言,国内即饮咖啡饮料2009年的整体营业收入约在70-80亿,今明两年内有望突破100亿。第一名当然还是雀巢,保守估计占据40%-50%的份额,统一雅哈紧随其后,接着就是伯朗咖啡,另外力神在海南、麒麟在上海,都表现不俗。可口可乐目前在日本热销的乔治亚咖啡也有可能在2010年被引入中国市场。九、风味饮料按照国家饮料通则的定义,风味饮料是指以食用香精、

24、食糖和甜味剂、酸味剂等作为调整风味的主要手段经加工制成的饮料。 风味饮品跟其他饮料品类最大不同就是成分的浓度。比如像娃哈哈的啤儿茶爽因为茶多酚含量达不到茶饮料的指标,就不能划入茶饮料一类了,应划为风味饮料的茶味饮料。雪碧新出的茶味雪碧也要归入风味饮料这一类。风味饮料就是很多理论派人所批评的“混搭饮料”。其实,所谓混搭的风味饮料很早就存在了,比如菠萝啤,旭日升冰茶。这个市场是非常大的,因为它的成本低,但是口感可以调制得非常好,而且可以有很多种的香精香料和食品添加剂组合搭配方式。中小企业和经销商自主品牌比较适合生产和销售这种低成本的风味饮料,而且市场前景十分广阔。十、固体饮料固体饮料市场比较典型的

25、有固体咖啡、固体奶茶、固体豆奶。即饮的冲调固体奶茶是比较大一个市场,杯装奶茶2009年之前一直是香飘飘第一,这两年喜之郎的优乐美成功运用代言人战术,花了三倍的传播费用和推广费用,加上渠道的优势,特别是北方市场喜之郎的渠道比香飘飘强太多,所以今年优乐美会超越香飘飘成为杯装奶茶的第一名。杯装奶茶第三名是大好大集团的香约奶茶,完全可以跳出杯装的红海,聚焦在袋装奶茶,做中国袋装奶茶的领导品牌,甚至将来可以跟立顿去争夺袋装奶茶的高端市场。固体豆奶粉,在三聚氰胺之后,按理应该有很大的增长,可惜市场前两名的维维和黑牛,都是典型的产品多元化、渠道掌控弱的企业,所以一直竞争乏力。豆奶粉本来是可以发展成为跟牛奶粉

26、规模相当的行业,但只能寄望后来者了。固体饮料由于相对是个蓝海,很多品类没有形成恶性竞争,企业可以多关注这个领域。 饮料行业的趋势与变化1渠道模式的趋势与变化2009年中国饮料各区域不同渠道的饮料销售额比重渠道 区域 东部北部南部中西部传统渠道38.5%49.6%60.1%51.8%现代渠道39.7%21.3%25.1%19.5%餐饮渠道16.7%21.5%12.6%21.9%娱乐渠道2.7%4.4%1.5%3.8%学校渠道2.4%3.2%0.7%3.0%备注:以上数据主要来自苏赛特商业数据机构,略有调整,主要为各大区域重点城市的调查采样。这是去年全国一二级城市饮料不同区域的各种类型渠道的占比,

27、从数据分析,以及把三四级的乡镇市场考虑进来,国内还是传统渠道占主流地位。中国饮料行业从改革开放30多年来的渠道模式变化,大致划分为三个阶段:从1978年改革开放一直到整个80年代,这一阶段,中国饮料业开始起步,超市等现代渠道尚未成型,健力宝粗放式的大经销商为主的批发流通渠道方式占主导地位。这个时期的两乐,正在开展自己生产厂的全国布局,慢慢直控终端,建立网络。进入九十年代,超市等现代渠道逐步崛起,两乐的直控终端模式开始慢慢发力,健力宝和旭日升的大代理商+批发的渠道模式将逐渐被打败。康师傅的渠道精耕其实是向两乐学习后的产物,其凭借渠道精耕的转型拉开了与统一等竞争对手的差距。宗庆后这个时候,意识到渠

28、道网络和终端的重要性,开始构建娃哈哈独特的“联销体”的渠道模式,并成功坐上国内饮料第一的王座。跨入21世纪后,这一阶段的饮料渠道,已经是现代渠道和流通渠道双峰并立的局面。在上海,现代渠道占的比重已经超过流通渠道。现代渠道未来一定会继续蚕食传统渠道的饮料份额,但是现代渠道会对饮料单品条码的考核日趋严格,无论大小企业,销量不好的产品、企业也不打算加大费用投入的产品,一定会被踢下架。成长中的中小饮料企业和做自主品牌的经销商,一定要做好对现代渠道的研究工作,考量盈亏平衡的问题。2传播模式的趋势与变化(1)传播模式的“软”化和“我”化现在的传播模式已经过了硬广告的阶段,未来的发展趋势会逐步倾向于更人性化

29、、公关为主、植入式的软性传播。以互联网为例,是一个典型的以“我”为主的世界,如果饮料品牌商非要把“你们”的想法强加给“我”,显然是反潮流的,传播效果一定不会好。比如今年最典型的饮料传播案例七喜因为换新标,加强了传播活动,但跟雪碧相比怎么都显得很“硬”,很“你”化,而不是考虑到了消费者“我”的体验、“我”的感情。同样在今夏,雪碧品牌以“The Spark”作为2010年全新的广告语,充分考虑到消费者自我价值感的体验,将混搭作为品牌传播的主基调,在自身官网和优酷网搭建了“玩影像、炫灵感”的活动传播平台,演绎雪碧更新升级后的炫酷感觉。从目前的传播效果来看,应该是比七喜同期传播活动效果要好很多。王老吉

30、去年应对夏枯草事件的公关传播方式、以及更早的“封杀王老吉”的网络传播,都取得了非常大的效果,远胜硬广告的投放效果。娃哈哈在去年推广Hello-C时,也充分利用网络的互动性,在优酷展开视频征集及点播活动,与浙江卫视的电视直播形成良好呼应。尤其将上传的视频作为种子广告对娃哈哈Hello-C进行传播,使新品在网上得到极大传播,吸引了大量的人气并被各大网站蜂拥转载,形成深远的病毒传播效应。(2)传播模式的“终端化”广告传播是品牌信息单方面传播给消费者。而售卖终端,则是品牌信息与消费者心灵的沟通双向传播。消费者的确有可能仅仅因为企业的大量广告而买产品,但是这样的机会越来越少,越来越成为“不可能的任务”。

31、大多数消费者还是选择了将企业的广告淡忘,若无其事地来到广告的发源地终端,面对面地感受到了品牌形象和产品卖点以后,才肯产生临门一脚的购物行为。当大众电视广告、报纸广告的边际效果递减,广而告之的性价比越来越差的时候,广告必然要回归最合理、最原始、最经济的形态终端店招为代表的终端相关的小媒体。国内中小饮料企业和经销商自主创品牌该如何传播?笔者的观点很简单除了网络媒体是因为具有“我”化,能激发消费者的主动参与,从传统的被动传播变为其主动帮助企业进行口碑传播,其他的媒体传播预算都应该从中多拨点给“终端”这个最务实、最具销售力的媒体。传播模式的“终端化”就是指在传播模式上,更多的饮料企业会把传播预算投向终

32、端,当企业不再把终端的生动化陈列作为渠道费用和推广费用,而是作为传播费用来规划时,相信会引发传播的又一次变革。3产品发展的趋势与变化(1)品类的复合与混搭产品研发和生产出来容易,但是要向消费者传播明白就很难了。混搭型、复合型产品通常遇到的最大问题就是说明白自己是谁。今年的新品很多都是混搭产品,农夫山泉重磅推出的混搭新产品:tot苏打红茶,就是苏打水和茶饮料的混搭。汇源新推出的果汁果乐,是果汁和碳酸饮料的混搭。可口可乐旗下也推出了茶味的雪碧。再看看其他类似饮料的复合模式:啤酒+茶 = 啤儿茶爽;啤酒+果汁 = 菠萝啤、果啤;红薯汁+花卉 = 杂粮花卉饮料;乌梅+凉茶+山楂 = 酸梅汤;但是这样的

33、复合模式,很多时候产品生命周期非常短暂。问题主要在于,两个成熟的品类概念复合而研发的饮料,如果口味上很好,会导致成本偏高,价格偏贵,消费者往往会在混搭的两个品类中原来品类的产品中去选择购买更便宜实惠的产品了。其实在啤儿茶爽之前,它的原型产品菠萝啤早就在中国悄悄卖了几十年。但菠萝啤、啤儿茶爽这种本身就是很小资情调、小众化的产品,销量本来就有限。营养快线是果汁和牛奶的混搭,不也成功了?未来的产品趋势,相信仍会有更多的品类混搭的新产品出现。(2)模仿中创新 中小饮料企业,如果只是一味模仿大企业,将会发现生存很困难了。当年,康师傅的董事长曾经说过:“日本饮料界领先台湾5年,台湾领先大陆又是5年。所以,

34、在台湾,你可以看到大陆未来5年的发展情况;在日本,你可以估计大陆未来10年的发展情况。”魏家几个兄弟每年非常喜欢到日韩去考察饮料市场,了解整个食品饮料行业的发展趋势,每次都要带上很多样品回来,让产品课的同仁作参考。当然,领先5年只是个虚数,也许随着时间的飞逝和大陆经济的迅猛发展,台湾和日本的饮料界只领先大陆2-3年,甚至更短。但是,台湾和日本现在的饮料发展情况多少是大陆未来的趋势之一,这一点是没错的。在日韩,茶饮料已经是饮料品类的第一名了,而且茶饮料品种繁多,开发出了很多水果茶、生茶、混合茶(十几种茶混在一起),甚至包括一些中国本土的著名茶品类,作为茶的始祖的中国已经大大落后了。中小企业老是把

35、眼睛盯在绿茶、冰绿茶、冰红茶等几个单一的品种上,将来是要吃大亏的。康师傅去年连推几款茶饮料新品,瓶型就是吸收了日本茶饮料的优点,适当作了些创新。(3)包装更时尚、环保现在整个日韩台的饮料包装日趋精美时尚,土一点的包装根本就卖不动。如果大陆的饮料企业还是用以前的传统眼光推出老气横秋的包装瓶,以后将更加难动销。特别是新品类的饮料,完全可以把广告费节约下来,投入到饮料异型包装瓶的研发上。日本麒麟公司去年推出了一款茶饮品“闻茶”。 闻茶的青花瓷瓶式的瓶贴设计以及透明的瓶体让消费者可以有更多的品味余地。这是一种成功的包装设计,将商业、艺术、时尚以及文化很恰当地结合起来。4定价模式的趋势与变化 今年初,可

36、口可乐、农夫山泉、汇源均发出涨价的声音。行业巨头的涨价会不会引发整个饮料行业的集体涨价呢?这就需要我们一起回归到整个饮料业产业链的定价模式上来。以橙汁为例,橙汁是生产饮料的主要原料之一,而国内饮料企业的橙汁70%都依靠进口。而自去年10月以来,冷冻橙汁的价格累计涨幅已经接近50%,并且还有继续走高的可能。除此之外,饮料的主要辅料糖,价格也一直上扬。所以,这些都在一定程度上加大了饮料企业在原料成本上的投入。对于现有的饮料定价模式,在竞争日趋激烈的市场中,零售商的零售价是不敢轻易上涨的。以500毫升的可口可乐和百事可乐为例,传统通路中的士多店都是3元的零售价,现代通路的超市中基本都是2.5元,这个

37、是一个价格分水岭,基本是刚性的,就算两乐、沃尔玛也不敢轻举妄动。 回到定价模式上,可乐、汇源的定价,基本都是以市场为导向的,不会轻易让零售价涨,所以会把涨价的损失一部分转移到经销商身上,一部分向其他原材料供应商压低采购价。以笔者的判断,未来整个饮料业的价格模式大的变化没有,小的变化是因为部分经销商实力的强大以及经销商和超市自有饮料品牌的出现,逼迫厂家考虑推更高价格、高毛利的饮料,以及优化产业链各个环节的成本。饮料行业的机会与挑战1主流品类市场格局更加多元化 我们可以先看一下市场份额占比排前的4大饮料品类的各自市场格局。 品 类主要竞争企业竞 争 格 局 分析包装水娃哈哈、康师傅、农夫山泉、蓝剑

38、VS怡宝、景田、益力康师傅是矿物质水的第一名,娃哈哈是纯净水第一名,农夫是山泉水第一名,蓝剑是矿泉水第一名。景田和怡宝都是产销过百万吨的一方诸侯。四大水王,加这些各大区域的诸侯,市场格局自然面临更多元化的挑战。高端水的竞争主体也更多了。昆仑山、西藏5100等,依云将来会面对更大的挑战了。碳酸饮料可口可乐、百事可乐VS非常可乐、黑松 在一线城市,非常可乐的市场份额会减少,这是由于娃哈哈的联销体模式在大城市比不过两乐的101销售系统。但是在广大乡村,非常可乐的优势暂时也不会被撼动。 用一句话可以概括目前可乐三巨头的状况:两乐下不了乡,非常可乐进不了城;城里的想杀出去,城外的想攻进来。果汁饮料果粒橙

39、、果缤纷VS鲜橙多、汇源、农夫果园、第五季 果粒橙、果缤纷会随着两乐渠道向乡镇延伸而提升自己的销量和市场份额。汇源在低浓度果汁饮料市场的日子也会逐步艰难。鲜橙多和农夫果园也面临两乐的巨大压力。茶饮料康师傅、统一、VS娃哈哈、达利、原叶、麒麟、三得利 茶饮料,现在表面上是康师傅和统一的双寡头垄断,风光无限,但其实由于众多外资巨头的加入,康统的前景不太乐观。 原叶茶有财力和渠道的优势,不到一年就占据了近10%的市场。外有可口可乐和麒麟、三得利、朝日等日资三巨头的进犯,内有娃哈哈、达利、今麦郎的抢夺。内忧外患之下,康师傅和统一的占有率会逐步下降。我们可以发现,除了传统的饮料巨头,更多的竞争主体异军突

40、起。日本的饮料三巨头肯定势力范围会逐渐扩张;达利、今麦郎这些从饼干、方便面等其他行业杀入饮料业的实力强劲的对手,特别是达利和今麦郎这两年内各自的营业额都有可能破100亿大关,饮料功不可没。面对更复杂、更多元化的市场格局,笔者建议是学习润田、蓝剑、养元这样的区域饮料诸侯,稳固自身的根据地,打一场饮料游击战。润田今年来拿到了上亿的投资现金,一旦两三年内上市,自然可以有足够的资本来向全国扩张。养元是核桃饮料的品类领导品牌,还超过王老吉、可乐在当地的销量,是饮料游击战和根据地建设的典型代表。蓝剑饮料在无声无息间做到了全国矿泉水之王,但名气也只是在西南一隅,其花生牛奶在四川也是区域植物蛋白饮料的霸主,销

41、量不逊色于牛奶等动物蛋白饮料。 2渠道费用的增长,迫使企业更聚焦细分渠道像可口可乐、康师傅这样实力一流的饮料巨头,在超市渠道中,也很难盈亏平衡。实力比较弱小的饮料企业,可以进一步选择某个细分渠道来进攻,这样所需要投入的人力物力更小,目标消费者更精准。台湾饮料品牌黑松,是全球少数几个可以打败可口可乐与百事可乐的地方企业,它刚进入大陆时也犯了高举高打的错误,也就是一进来就投入电视广告,但是地面的招商和铺货没有同步,结果浪费了不少子弹。吸取教训后,黑松在江浙以外的省份区域,基本只做学校等特殊渠道,反而销量持续上升,开始盈利,企业也逐步有了自己的根据地。面对现代超市渠道的费用之高,中小企业完全可以放弃

42、超市渠道,全力做好流通批发渠道、学校渠道,维护好士多等小店。既加快了现金的回流,又确保了费用上投入产出的平衡和有效性。相应的广告投放、终端促销都围绕流通渠道来设计,这样一来营销方案更有针对性,目标明确,容易量化考核,二来执行起来也比较容易,能够有效实施。另外,不同渠道的管理也需要进一步精细化。以前,除了几个大企业外,各个企业可能对每种渠道的投入产出比没有具体的量化评估。现在,企业需要对每个渠道或终端的销量有预估和评判,比如企业在某个渠道或终端的投入需要多少,盈亏平衡点是多少。3利润下滑,迫使企业推更多高端饮料一个不争的事实是,饮料业原材料的上涨,导致低端饮料的生存空间日益缩减,不得不促使更多企

43、业向高端进军。但笔者认为,过去5年中本土企业的高端饮料营销推广几乎都是以失败告终,很大程度都是跟企业缺乏系统的营销模式有关。试想,把大众饮料的营销方法生搬硬套到高端饮料上,岂能不败?高端饮料推广最大的困难是企业营销思维模式。高端饮料需要认真借鉴高档酒类的营销模式盘中盘(如下图)。盘中盘营销模式最早来自台湾,后来被广泛用于国内的高档白酒和啤酒行业启动终端市场。具体操作是,企业把资源首先重点投入到关键消费群和核心终端,以核心消费者终端(小盘)为营销平台,对目标消费群进行公关与推广活动,通过领导消费者的口碑来带动产品在小盘的消费热潮。当产品在小盘畅销到一定的程度后,要迅速辅助相关的推广策略,把产品有

44、计划地向次核心消费者终端、普通消费者终端、其他销售渠道(大盘)有序推动,最终达到通过产品在小盘的畅销,进而带动整个市场(大盘)销售的目的。以盘中盘的方式推广高端饮料,目标消费群选择精准,推广方式甚至可以精确到一对一。这样就节约了大量的费用,推广效率也会事半功倍。 光明乳业股票行情分析 在三个月的模拟炒股中,我们组曾经持有过光明乳业这支股票。以下是对这支股票的分析。一,公司简介光明乳业股份有限公司是由国资、外资、民营资本组成的产权多元化的股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。公司拥有世界一流的乳品研发中心、乳品加工

45、设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。 二,光明乳业600597 股本结构光明乳业600597(更新:2011.04.30) 年 份 (万股) 最 新 2011-03-312010-12-312009-12-312008-12-31 总股本 104919 104919 104919 104189 104189 流通A股 104919 104919 104919 104189 104189 实际流通A股 104189 104189 51727 51727 30889 限售流通A股 7

46、30 730 53192 52462 73300 【历次股本变更状况】 变更时间 总股本 流通A股 实际A股 变更原因 2011-02-28 104919 104919 104189 有限售条件的流通股上市 2010-10-18 104919 104919 51727 股权激励实施 2009-10-12 104189 104189 51727 有限售条件的流通股上市 2009-09-14 104189 104189 41308 有限售条件的流通股上市 2009-06-03 104189 104189 36099 有限售条件的流通股上市 2007-10-10 104189 104189 3088

47、9 有限售条件的流通股上市 2006-10-10 104189 104189 26880 股权分置 2005-06-30 104189 24000 24000 - 2004-06-14 104189 24000 24000 转增股上市(10转增6股) 2002-08-28 65118 15000 15000 新股上市 【总股本相近的公司】 代 码股票称简 总股本(万股)代 码股票称简 总股本(万股) 600597光明乳业 104919 三,光明乳业600597 财务分析光明乳业600597(更新:2011.05.03)【历年简要财务指标】主要指标 2011-03-312010-12-31201

48、0-09-302010-06-30每股收益(元) 0.0260 0.1900 0.1270 0.0586每股收益(扣除)(元) 0.0240 0.1600 0.1139 0.0473每股净资产(元) 2.2400 2.2200 2.1500 2.0800调整后每股净资产(元) - - - -每股资本公积金(元) 0.4250 0.4269 0.4091 0.4091每股盈余公积金(元) 0.2435 0.2435 0.2250 0.2250每股未分配利润(元) 0.5759 0.5503 0.5149 0.4465每股现金净流量(元) -0.4958 0.2129 0.1111 -0.0469

49、每股经营现金净流量(元) -0.3386 0.5092 0.2254 0.0351摊薄净资产收益率(%) 1.1410 8.3450 5.9100 2.8170加权净资产收益率(%) 1.1500 8.8000 6.0900 2.8600总资产(万) 617985.80 597454.95 468840.56 437298.83归属母公司股东权益(万) 235417.82 232931.63 223898.23 216773.79股东权益(万) 270751.57 268679.41 235019.20 227838.01主营业务收入(万) - 929923.85 - 420012.12主营成

50、本(万) - 600239.11 - 266987.17营业收入(万) 261344.31 957211.10 681455.38 432717.58营业成本(万) 171872.32 626998.78 439823.17 279165.01投资收益(万) 136.60 352.70 353.76 37.15利润总额(万) 3955.81 24096.26 16936.36 7735.08净利润(万) 2684.91 19437.56 13231.31 6106.87主要指标 2010-03-312009-12-312009-09-302009-06-30每股收益(元) 0.0240 0.1

51、200 0.1113 0.0435每股收益(扣除)(元) 0.0230 0.0900 - 0.0402每股净资产(元) 2.0500 2.0200 2.0200 1.9500调整后每股净资产(元) - - - -每股资本公积金(元) 0.4091 0.4091 0.4091 0.4091每股盈余公积金(元) 0.2250 0.2250 0.2250 0.2250每股未分配利润(元) 0.4124 0.3879 0.3816 0.3138每股现金净流量(元) -0.0859 0.2030 0.2944 0.1201每股经营现金净流量(元) -0.0841 0.4464 0.2930 0.0807

52、摊薄净资产收益率(%) 1.1960 5.8130 5.5200 2.2300加权净资产收益率(%) 1.2000 6.0000 - 2.2600总资产(万) 421175.20 412298.78 448331.55 426329.24归属母公司股东权益(万) 213217.42 210666.92 210011.30 202953.44股东权益(万) 222274.91 219810.42 218958.71 212368.87主营业务收入(万) - 771830.25 - 374825.53主营成本(万) - 473802.68 - 229524.68营业收入(万) 212394.45

53、794316.97 608217.59 385163.13营业成本(万) 138514.07 496055.41 380411.54 239524.91投资收益(万) 26.72 252.38 -312.21 -387.89利润总额(万) 4020.21 18982.11 18381.25 8632.37净利润(万) 2550.50 12247.01 11591.40 4533.54【每股指标】每股指标 2011-03-312010-12-312009-12-312008-12-31审计意见 -标准无保留标准无保留标准无保留 意见 意见 意见每股收益(元) 0.0260 0.1900 0.12

54、00 -0.2700每股收益(扣除)(元) 0.0240 0.1600 0.0900 -0.4000每股净资产(元) 2.2400 2.2200 2.0200 1.9000每股资本公积金(元) 0.4250 0.4269 0.4091 0.4096每股未分配利润(元) 0.5759 0.5503 0.3879 0.2703每股经营现金净流量(元) -0.3386 0.5092 0.4464 0.1595每股现金净流量(元) -0.4958 0.2129 0.2030 -0.1255【利润构成与盈利能力】利润构成与盈利能力 2011-03-312010-12-312009-12-312008-1

55、2-31主营业务收入(万) - 929923.85 771830.25 719928.39主营成本(万) - 600239.11 473802.68 480104.50营业收入(万) 261344.31 957211.10 794316.97 735854.43营业成本(万) 171872.32 626998.78 496055.41 495647.14营业费用(万) 75950.71 272732.83 247202.76 231809.67管理费用(万) 7693.67 28016.55 27462.32 46254.07财务费用(万) 1048.16 2676.68 1842.97 1638.60三项费用增长率(%) 22.851 9.7349 -1.142 4.1955营业利润(万) 3647.83 20862.16 15201.95 -48768.39补贴收入(万)

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。