钢铁行业吨钢毛利初步转正板块跌幅略小于其它周期性行业0926

钢铁行业吨钢毛利初步转正板块跌幅略小于其它周期性行业0926

《钢铁行业吨钢毛利初步转正板块跌幅略小于其它周期性行业0926》由会员分享,可在线阅读,更多相关《钢铁行业吨钢毛利初步转正板块跌幅略小于其它周期性行业0926(20页珍藏版)》请在装配图网上搜索。

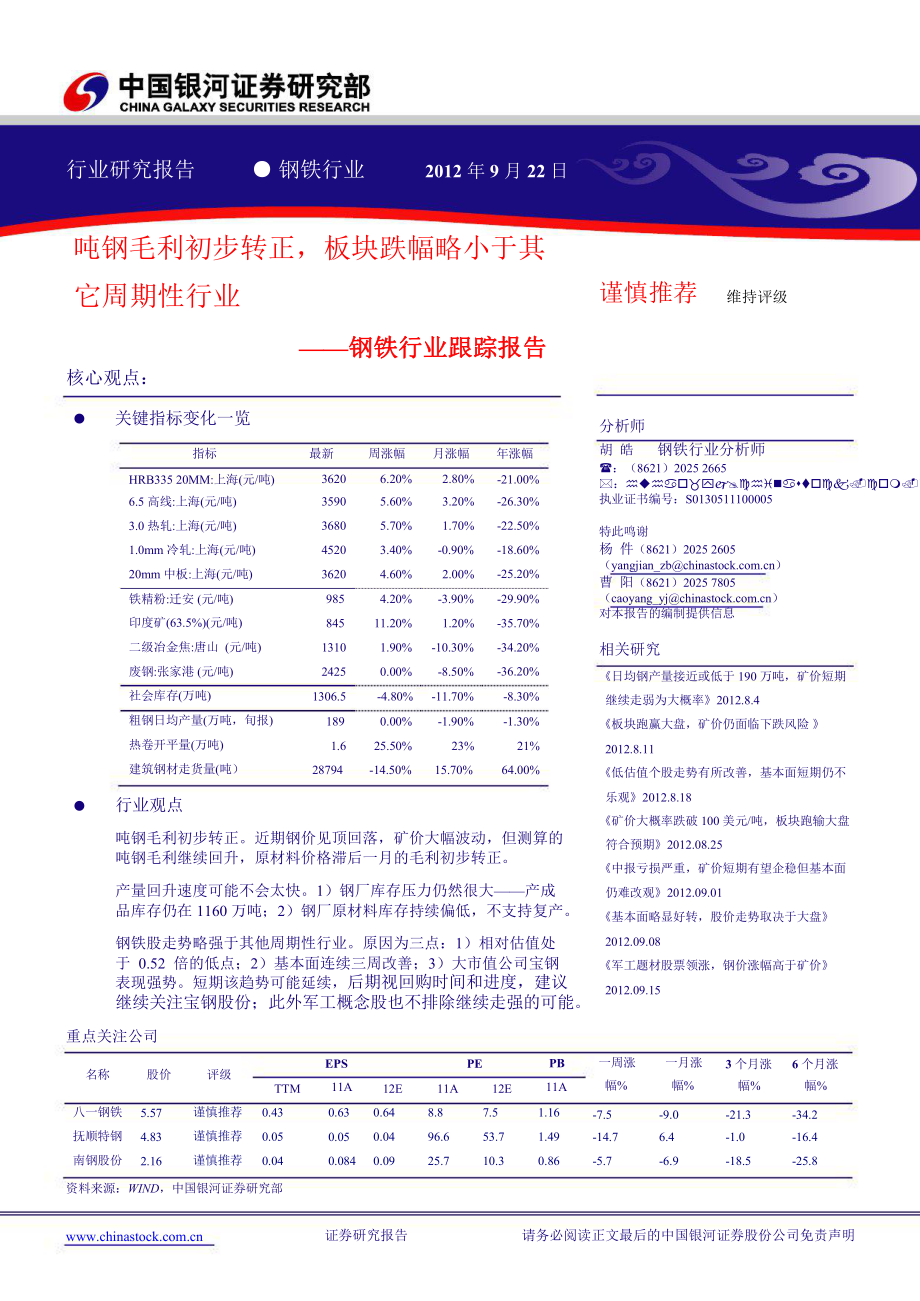

1、行业研究报告 钢铁行业2012 年 9 月 22 日吨钢毛利初步转正,板块跌幅略小于其它周期性行业核心观点:钢铁行业跟踪报告钢铁行业跟踪报告谨慎推荐维持评级关键指标变化一览分析师指标最新周涨幅月涨幅年涨幅胡 皓钢铁行业分析师HRB335 20MM:上海(元/吨)6.5 高线:上海(元/吨)3.0 热轧:上海(元/吨)1.0mm 冷轧:上海(元/吨)20mm 中板:上海(元/吨)铁精粉:迁安(元/吨)印度矿(63.5%)(元/吨)二级冶金焦:唐山 (元/吨)废钢:张家港(元/吨)社会库存(万吨)粗钢日均产量(万吨,旬报)热卷开平量(万吨)建筑钢材走货量(吨)3620359036804520362

2、0985845131024251306.51891.6287946.20%5.60%5.70%3.40%4.60%4.20%11.20%1.90%0.00%-4.80%0.00%25.50%-14.50%2.80%3.20%1.70%-0.90%2.00%-3.90%1.20%-10.30%-8.50%-11.70%-1.90%23%15.70%-21.00%-26.30%-22.50%-18.60%-25.20%-29.90%-35.70%-34.20%-36.20%-8.30%-1.30%21%64.00%:(8621)2025 2665:huhao_执业证书编号:S01305111000

3、05特此鸣谢杨 件(8621)2025 2605(yangjian_)曹 阳(8621)2025 7805(caoyang_)对本报告的编制提供信息相关研究日均钢产量接近或低于 190 万吨,矿价短期继续走弱为大概率2012.8.4板块跑赢大盘,矿价仍面临下跌风险 2012.8.11低估值个股走势有所改善,基本面短期仍不行业观点吨钢毛利初步转正。近期钢价见顶回落,矿价大幅波动,但测算的吨钢毛利继续回升,原材料价格滞后一月的毛利初步转正。产量回升速度可能不会太快。1)钢厂库存压力仍然很大产成品库存仍在 1160 万吨;2)钢厂原材料库存持续偏低,不支持复产。钢铁股走势略强于其他周期性行业。原因为

4、三点:1)相对估值处于 0.52 倍的低点;2)基本面连续三周改善;3)大市值公司宝钢表现强势。短期该趋势可能延续,后期视回购时间和进度,建议继续关注宝钢股份;此外军工概念股也不排除继续走强的可能。重点关注公司乐观2012.8.18矿价大概率跌破 100 美元/吨,板块跑输大盘符合预期2012.08.25中报亏损严重,矿价短期有望企稳但基本面仍难改观2012.09.01基本面略显好转,股价走势取决于大盘2012.09.08军工题材股票领涨,钢价涨幅高于矿价2012.09.15名称八一钢铁抚顺特钢南钢股份股价5.574.832.16评级谨慎推荐谨慎推荐谨慎推荐TTM0.430.050.04EPS

5、11A0.630.050.08412E0.640.040.0911A8.896.625.7PE12E7.553.710.3PB11A1.161.490.86一周涨幅%-7.5-14.7-5.7一月涨幅%-9.06.4-6.93 个月涨幅%-21.3-1.0-18.56 个月涨幅%-34.2-16.4-25.8资料来源:WIND,中国银河证券研究部证券研究报告请务必阅读正文最后的中国银河证券股份公司免责声明行业研究报告/钢铁行业目 录行业投资逻辑.11、驱动因素、关键假设及主要预测.12、我们有别于市场的判断.13、估值与投资建议.14、股价表现的催化剂.15、主要风险因素.1行业观点更新.21

6、、吨钢毛利初步转正.22、钢铁股跟随大盘回调,但略强于其他周期性行业.2行业动态跟踪.31、季末资金面紧绷,央行本周放量逆回购 2350 亿.32、铁道部受惠政府投资钱袋子渐饱,新开工项目暴增翻倍.3市场走势跟踪.61、各品种价格均显著上涨,螺纹钢涨幅最大.62、各品种毛利均显著上涨,热轧涨幅最大.63、各品种相对于螺纹钢溢价均有所下跌,冷轧跌幅最大.74、各品种国际价差均显著下跌,型材跌幅最小.85、螺纹钢期现价差微升,线材显著下跌,线螺期货均低于现货.96、各品种库存均显著下跌,线材跌幅最大.107、国内钢材总库存显著下跌.128、铁矿石港口库存环比上升.139、8 月份国内钢材产量环比下

7、跌,同比上涨;粗钢环比同比均下跌.1310、8 月份建筑业钢材需求增长继续放缓,房屋新开工面积较去年减少,施工面积累计增速持稳.1411、8 月份工业需求总体基本稳定,汽车产量同比、环比均有所增长,民用钢制船舶产量环比、同比均下降.14银河钢铁行业重点推荐公司估值一览.16请务必阅读正文最后的中国银河证券股份公司免责声明。行业研究报告/钢铁行业行业投资逻辑1、驱动因素、关键假设及主要预测我们认为钢铁行业基本面的核心驱动因素为日均粗钢产量 212 万吨、产能利用率连续两个月维持在 91%以上。关键假设目前粗钢产能约为 8.5 亿吨左右。预测 9 月份粗钢日均产量为 190 万吨,因此从基本面上尚

8、不构成推荐条件,投资主要考虑市场面。2、我们有别于市场的判断首先,在 8.5 亿吨左右的产能下,日均粗钢产量低于 212 万吨时,行业产能利用率提升的效用有限,行业仍难以实现整体性盈利;其次,我们认为钢价涨跌首先取决于市场预期差的变化,然后是成本。3、估值与投资建议若日均粗钢产量仍在 212 万吨以下,基本面不具备行业性大机会,此时投资主要考虑从估值方面推动,即从 PB 和资产负债表推动,投资思路为重点关注受周期股推动的估值上涨,以及具备安全边际的个股的选择。个股选择上主要考虑上市公司总市值与其真实价值的比较,真实价值包括两部分:净资产价值及盈利价值。市值低于真实价值越多的公司其相对投资价值越

9、大。此外,由于钢价下跌将给下游钢管、钢丝绳类公司带来一定业绩贡献,因此短期也给与一定关注。若日均粗钢产量达到 212 万吨以上,将具备行业性的大机会,此时可从基本面上推荐钢铁,推荐业绩弹性高的个股。4、股价表现的催化剂基本面:整体需求超预期。市场面:钢铁股走势明显落后于其它周期股,带来的补涨机会;钢铁股涨幅缓慢带来的相对估值提升动力。5、主要风险因素整体需求低于预期;周期股整体性的大幅下滑。请务必阅读正文最后的中国银河证券股份公司免责声明。12/0212/0812/0112/03 12/04 12/05 12/06 12/0712/09行业研究报告/钢铁行业行业观点更新1、吨钢毛利初步转正近期

10、钢价见顶回落,矿价在频繁波动中上涨,但我们测算的吨钢毛利继续缓慢回升原料价格滞后一月的盈利初步转为正值;即时原料价格对应的盈利首次上升至 200元/吨以上。盈利回升完全符合我们前期的预测,维持 9 月份行业盈利基本回升至接近盈亏平衡的判断。矿价暴涨暴跌源于钢坯推动及矿石贸易商拉涨。但正受此影响,钢厂本轮补充原材料库存的实际力度并不大跟踪的部分钢厂原材料库存天数仍为 25 天,与月初基本相当。图 1 钢厂库存天数仍然处于低位2015504030102050国产矿平均库存天数 天100进口矿平均库存天数 天(右)资料来源:Mysteel钢价上涨除前期强调的中间需求释放外,我们推测终端需求也可能有所

11、好转:一方面社会库存总量继续大幅下降,另一方面跟踪的走货量和开平量均呈现上升趋势。影响未来钢价进而盈利的重要不确定因素之一为产量,我们认为短期产量回升的速度可能不会太快。首先,钢厂前期去库存效果一般9 月上旬钢材库存量仍高达 1160万吨,近期钢厂逆市下调出厂价侧面反映了该问题;其次,钢厂铁矿石库存长期处于低位,不支持产量的大面积回升。2、钢铁股跟随大盘回调,但略强于其他周期性行业本周钢铁股跟随大盘回调,但跌幅(5.8%)在周期性行业中靠后;个股方面,除宝钢几乎无一例外下跌。跌幅相对其他周期性行业较小,原因有三方面:1)钢铁股相对 PB 仅为 0.52,几乎处于历史低点;2)钢铁基本面近期改善

12、明显,盈利已连续三周温和回升;3)个股层面,宝钢市值较大,且小幅上涨,导致板块总体表现较好。考虑到上述三因素有望持续,我们认为钢铁股短期走势仍可能略强于其他周期性行业,当然整体仍将以跟随大盘为主。请务必阅读正文最后的中国银河证券股份公司免责声明。行业研究报告/钢铁行业个股方面,前期涨幅居前的钢管、特钢类公司回调相对较深,但其他如估值较低的华菱钢铁、鞍钢股份、山东钢铁等跌幅也接近 6%。后期视回购时间和进度,建议继续关注宝钢股份;此外若军工股继续上涨,则抚顺特钢、大冶特钢等股票涨幅仍可能居前。行业动态跟踪1、季末资金面紧绷,央行本周放量逆回购 2350 亿从本周三开始,银行间资金利率骤然紧张起来

13、,昨日隔夜与 7 天利率双双飙涨至近期新高;同时,央行如期在公开市场上加大逆回购投放力度,周四单日操作规模达到 1600亿元,为 9 月份以来最高水平。点评:资金问题仍是制约钢材市场的重要不利因素,但考虑到资金紧张局面已持续较长时间,预计其边际影响将逐渐缩小。此外,我们认为在钢价上涨过程中资金的负面影响会被平抑,即其对最终钢价走势的影响将低于市场预期。2、铁道部受惠政府投资钱袋子渐饱,新开工项目暴增翻倍9 月中旬,接近铁道部的一位铁路规划专家通知本报记者,在本轮基建投资热潮中,铁道局部到的“羹”不少,铁路基建投资也由年终方案的 4060 亿元一再追加到 4960 亿元,而且这一数字年底之前能够

14、还会刷新,不扫除基建投资数目最后打破 5000 亿元的能够性。点评:按铁道部预算,四季度月均投资近 680 亿元,较上半年平均水平增长 100%以上。从调研情况看,相关钢铁企业铁道用钢产品订单均较为饱满,部分已排至明年 4 月份。因此,我们预计 4 季度铁路用钢需求明显增长的确定性较大。受益于铁路需求较明显的企业包括包钢股份、大冶特钢等。请务必阅读正文最后的中国银河证券股份公司免责声明。-行业研究报告/钢铁行业核心关注指标变化一览表 2 银河钢铁行业核心关注指标银河重点关注核心指标一周变化一览最新周变化月变化年变化钢铁板块估值银河钢铁行业 PE(TTm)银河钢铁行业相对 PE品种毛利(元/吨)

15、螺纹钢线材热轧冷轧中板钢材价格(元/吨)螺纹钢:HRB335 20MM:上海线材:6.5 高线:上海热轧:3.0 热轧板卷:上海冷轧:1.0mm:上海中板:20mm:上海主要原料价格(元/吨)铁精粉价格:迁安(66%干基含税)日照港:印度:粉矿(63.5%)二级冶金焦价格:唐山废钢:张家港库存产量比(日)库存总计库存产量比库存数据(万吨)螺纹钢线材热轧冷轧中板特色数据国内粗钢日均产量(万吨,旬报)上海热卷开平量(周均,万吨)走货量(吨)信贷(短期贷款及票据融资)粗钢产量(万吨)表观消费量(万吨)钢材出口量(万吨)13.71.470-313-322-331-163-476362035903680

16、45203620985845131024251306.56.75301173581631381891.6028794131458705544424-4.7%-0.3%涨幅4242264221136涨幅6.2%5.6%5.7%3.4%4.6%涨幅4.2%11.2%1.9%0.0%涨幅-4.8%-4.8%涨幅-5.1%-8.5%-5.8%-0.4%-2.9%涨幅0.0%25.5%-14.5%-31.8%-28.1%涨幅-53720889114涨幅2.8%3.2%1.7%-0.9%2.0%涨幅-3.9%1.2%-10.3%-8.5%涨幅-11.7%-10.2%涨幅-14.5%-21.9%-8.6%-

17、3.1%-7.3%涨幅-1.9%23%15.7%-13.9%-4.8%-4.9%-1.9%-25.7%-7.6%涨幅-273-530-136-102-359涨幅-21.0%-26.3%-22.5%-18.6%-25.2%涨幅-29.9%-35.7%-34.2%-36.2%涨幅-8.3%-8.2%涨幅-6.7%1.7%-18.1%3.9%-6.5%涨幅-1.3%21%64.0%101.2%-0.1%-0.4%1.2%请务必阅读正文最后的中国银河证券股份公司免责声明。-行业研究报告/钢铁行业新开工面积累计(万平方米)汽车产量(万辆)铁矿石供需(万吨)国内原矿产量(月度)矿石进口量(月度)12294

18、0158116576245涨幅18.3%6.6%涨幅1.0%7.9%-6.8%8.9%涨幅-8.6%5.7%矿石港口库存国际价差(元/吨)螺纹钢热轧期现价差(元/吨)螺纹钢线材品种溢价率热轧/螺纹钢冷轧/螺纹钢961972562-115-60102%125%0.3%涨幅-203-194涨幅5-378涨幅-0.4%-2.6%-2.8%涨幅-95-435涨幅-74-669涨幅-1.2%-3.6%2.2%涨幅769-106涨幅-23273涨幅-2.2%2.1%资料来源:WIND,我的钢铁网,西本新干线,中国银河证券研究部请务必阅读正文最后的中国银河证券股份公司免责声明。07-1 07-5 07-9

19、08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-5 12-907-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-5 12-907-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-5 12-907-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-

20、1 10-5 10-9 11-1 11-5 11-9 12-1 12-5 12-9行业研究报告/钢铁行业市场走势跟踪1、各品种价格均显著上涨,螺纹钢涨幅最大螺纹钢价格 3620 元/吨,上周 3410 元/吨,本周增幅 6.2%;线材价格 3590 元/吨,上周 3400 元/吨,本周增幅 5.6%;热轧价格 3680 元/吨,上周 3480 元/吨,本周增幅 5.7%;冷轧价格 4520 元/吨,上周 4370 元/吨,本周增幅 3.4%。图 2 螺纹钢价格变化5,8005,3004,8004,3003,8003,3002,800螺纹钢:HRB335 20MM:上海 元/吨资料来源:中国银河

21、证券研究部图 4 热轧价格变化6,8006,3005,8005,3004,8004,3003,8003,3002,800热轧:3.0热轧板卷:上海 元/吨资料来源:中国银河证券研究部图 3 高线价格变化6,3005,8005,3004,8004,3003,8003,3002,800线材:6.5高线:上海 元/吨资料来源:中国银河证券研究部图 5 冷轧价格变化7,8006,8005,8004,8003,8002,800冷轧:1.0mm:上海 元/吨资料来源:中国银河证券研究部2、各品种毛利均显著上涨,热轧涨幅最大螺纹钢毛利-313 元/吨,上周-355 元吨,本周涨幅为 42 元/吨;高线毛利-

22、322 元/吨,上周-363 元/吨,本周涨幅为 42 元/吨;热轧毛利-331 元/吨,上周-595 元/吨,本周涨幅为 264 元/吨;请务必阅读正文最后的中国银河证券股份公司免责声明。05-3 05-9 06-3 06-9 07-3 07-9 08-3 08-9 09-3 09-9 10-3 10-9 11-3 11-9 12-305-3 05-9 06-3 06-9 07-3 07-9 08-3 08-9 09-3 09-9 10-3 10-9 11-3 11-9 12-305-3 05-9 06-3 06-9 07-3 07-9 08-3 08-9 09-3 09-9 10-3 10

23、-9 11-3 11-9 12-305-3 05-9 06-3 06-9 07-3 07-9 08-3 08-9 09-3 09-9 10-3 10-9 11-3 11-9 12-3行业研究报告/钢铁行业冷轧毛利-163 元/吨,上周-384 元/吨,本周涨幅为 221 元/吨。图 6 螺纹钢毛利变化图 7 高线毛利变化6000500040003000200010000螺纹钢价格(元/吨)螺纹钢毛利(滞后一月,元/吨)螺纹钢毛利(实时,全现矿,元/吨)资料来源:中国银河证券研究部图 8 热轧毛利变化70006000500040003000200010000热轧价格(元/吨)热轧毛利(滞后一月,

24、元/吨)热轧毛利(实时,全现矿,元/吨)资料来源:中国银河证券研究部150010005000-500-1000-15002000150010005000-500-1000-150070006000500040003000200010000高线价格(元/吨)高线毛利(滞后一月,元/吨)高线毛利(实时,全现矿,元/吨)资料来源:中国银河证券研究部图 9 冷轧毛利变化80006000400020000冷轧价格(元/吨)冷轧毛利(滞后一月,元/吨)冷轧毛利(实时,全现矿,元/吨)资料来源:中国银河证券研究部150010005000-500-1000-15003000200010000-1000-200

25、03、各品种相对于螺纹钢溢价均有所下跌,冷轧跌幅最大热轧溢价 102%,上周 102%,本周涨幅-0.4%;冷轧溢价 125%,上周 128%,本周涨幅-2.6%;中板溢价 100%,上周 101%,本周涨幅-1.4%。请务必阅读正文最后的中国银河证券股份公司免责声明。07-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-5 12-907-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 1

26、2-1 12-5 12-907-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-5 12-907-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-5 12-9行业研究报告/钢铁行业图 10 热轧/螺纹钢溢价走势1.61.41.21.00.80.60.40.20.0热轧/螺纹钢资料来源:中国银河证券研究部图 12 中板/螺纹钢溢价走势1.61.41.21.00.80.60.4

27、0.20.0中板/螺纹钢资料来源:中国银河证券研究部图 11 冷轧/螺纹钢溢价走势2.01.51.00.50.0冷轧/螺纹钢资料来源:中国银河证券研究部图 13 铁精粉/螺纹钢溢价走势0.40.40.30.30.20.20.10.10.0铁精粉/螺纹钢资料来源:中国银河证券研究部4、各品种国际价差均显著下跌,型材跌幅最小螺纹钢国际价差 725 元/吨,上周 927 元/吨,本周涨幅-203 元/吨;高线国际价差 247 元/吨,上周 431 元/吨,本周涨幅-183 元/吨;热轧国际价差 62 元/吨,上周 256 元/吨,本周涨幅-194 元/吨;冷轧国际价差-80 元/吨,上周 62 元/

28、吨,本周涨幅-142 元/吨;中板国际价差 1105 元/吨,上周 1257 元/吨,本周涨幅-152 元/吨;型材国际价差 441 元/吨,上周 454 元/吨,本周涨幅-13 元/吨。请务必阅读正文最后的中国银河证券股份公司免责声明。06-1207-4 07-807-1208-408-808-1209-4 09-809-1210-4 10-810-1211-4 11-811-1212-4 12-806-1207-4 07-807-1208-408-808-1209-4 09-809-1210-4 10-810-1211-4 11-811-1212-4 12-806-1207-407-807

29、-1208-4 08-808-1209-409-809-1210-4 10-810-1211-4 11-811-1212-412-806-1207-4 07-807-1208-408-808-1209-4 09-809-1210-4 10-810-1211-4 11-811-1212-4 12-806-1207-407-807-1208-4 08-808-1209-409-809-1210-4 10-810-1211-4 11-811-1212-412-806-1207-4 07-807-1208-408-808-1209-4 09-809-1210-4 10-810-1211-4 11-81

30、1-1212-4 12-8行业研究报告/钢铁行业图 14 螺纹钢国内外价差图 15 高线国内外价差8000700060005000400030002000100003,0002,5002,0001,5001,000500-500-1,000-1,5008000700060005000400030002000100002,5002,0001,5001,000500-500-1,000-1,500螺纹钢国际螺纹钢国内螺纹钢价差高线国际高线国内高线价差资料来源:中国银河证券研究部图 16 热轧国内外价差热轧国内外价差资料来源:中国银河证券研究部图 17 冷轧国内外价差8000700060005000

31、400030002000100004,0003,0002,0001,000-1,000-2,00010000800060004000200005,0004,0003,0002,0001,000-1,000-2,000热轧国际热轧国内热轧价差冷轧国际冷轧国内冷轧价差资料来源:中国银河证券研究部图 18 中板国内外价差资料来源:中国银河证券研究部图 19 型材国内外价差10000800060004000200004,0003,0002,0001,000-1,000-2,0008000700060005000400030002000100002,5002,0001,5001,000500-500-1

32、,000中板国际中板国内中板价差型材国际型材国内型材价差资料来源:中国银河证券研究部资料来源:中国银河证券研究部5、螺纹钢期现价差微升,线材显著下跌,线螺期货均低于现货螺纹钢期现价差-115 元/吨,上周-120 元/吨,本周涨幅 5 元/吨;线材期现价差-60 元/吨,上周 318 元/吨,本周涨幅-378 元/吨。请务必阅读正文最后的中国银河证券股份公司免责声明。09-309-509-709-909-1110-110-310-510-710-910-1111-111-311-511-711-911-1112-112-312-512-706-306-907-307-908-308-909-3

33、09-910-310-911-311-912-312-906-306-907-307-908-308-909-309-910-310-911-311-909-309-509-709-909-1110-110-310-510-710-910-1111-111-311-511-711-911-1112-112-312-512-712-312-9行业研究报告/钢铁行业图 20 螺纹钢期现价差图 21 线材期现价差600055005000450040003500300010008006004002000-200-400-6005500500045004000350030008006004002000-

34、200-400-600螺纹钢现货螺纹钢期现差价(右轴)螺纹钢期货线材现货线材期货线材期现差价(右轴)资料来源:中国银河证券研究部6、各品种库存均显著下跌,线材跌幅最大螺纹钢库存 530 万吨,上周 559 万吨,本周涨幅-5.1%;线材库存 117 万吨,上周 128 万吨,本周涨幅-8.5%;热轧库存 358 万吨,上周 380 万吨,本周涨幅-5.8%;冷轧库存 163 万吨,上周 164 万吨,本周涨幅-0.4%;中板库存 138 万吨,上周 143 万吨,本周涨幅-2.9%。图 22 螺纹钢库存1,0008006004002000螺纹钢资料来源:中国银河证券研究部请务必阅读正文最后的中

35、国银河证券股份公司免责声明。资料来源:中国银河证券研究部图 23 线材库存300250200150100500资料来源:中国银河证券研究部线材06-306-907-307-908-308-909-306-306-907-307-908-308-909-309-910-310-911-311-912-312-909-910-310-911-311-912-312-909-109-309-509-709-909-1110-110-310-510-7 10-910-1111-111-311-511-711-911-1112-112-312-512-7 12-906-306-907-307-908-3

36、08-909-309-910-310-911-311-912-312-909-109-309-509-709-909-1110-110-310-510-7 10-910-1111-111-311-511-711-911-1112-112-312-512-7 12-909-109-309-509-709-909-1110-110-310-510-7 10-910-1111-111-311-511-711-911-1112-112-312-512-7 12-9行业研究报告/钢铁行业图 24 热轧库存7006005004003002001000热轧资料来源:中国银河证券研究部图 26 中板库存200

37、150100500中板资料来源:中国银河证券研究部图 28 华中地区库存200150100500华中资料来源:中国银河证券研究部请务必阅读正文最后的中国银河证券股份公司免责声明。图 25 冷轧库存200150100500资料来源:中国银河证券研究部图 27 华东地区库存8007006005004003002001000资料来源:中国银河证券研究部图 29 华南地区库存400350300250200150100500资料来源:中国银河证券研究部冷轧华东华南06-3 06-9 07-3 07-9 08-3 08-9 09-3 09-9 10-3 10-9 11-3 11-9 12-309-109-

38、309-509-709-909-1110-110-310-510-7 10-910-1111-111-311-511-711-911-1112-112-312-512-7 12-909-109-309-509-709-909-1110-110-310-510-7 10-910-1111-111-311-511-711-911-1112-112-312-512-7 12-912-909-109-309-509-709-909-1110-110-310-510-7 10-910-1111-111-311-511-711-911-1112-112-312-512-7 12-909-109-309-5

39、09-709-909-1110-110-310-510-7 10-910-1111-111-311-511-711-911-1112-112-312-512-7 12-9行业研究报告/钢铁行业图 30 西南地区库存300250200150100500资料来源:中国银河证券研究部图 32 西北地区库存140120100806040200资料来源:中国银河证券研究部西南西北图 31 华北地区库存250200150100500资料来源:中国银河证券研究部图 33 东北地区库存300250200150100500资料来源:中国银河证券研究部华北东北7、国内钢材总库存显著下跌国内钢材总库存 1306.5

40、 万吨,上周 1386.7 万吨,本周涨幅-4.8%。国内钢材库存产量比 6.7 天,上周 7.1 天,本周涨幅-4.8%。图 34 钢材总社会库存与库存产量比80006000400020000库存:钢材总量 万吨产量:粗钢:当月值 万吨库存产量比 (天,右轴)资料来源:中国银河证券研究部请务必阅读正文最后的中国银河证券股份公司免责声明。15105009-609-909-1210-310-610-910-1211-311-611-911-1212-312-612-909-609-909-1210-310-610-910-1211-311-611-911-1212-312-612-609-609

41、-909-1210-310-610-910-1211-311-611-911-1212-312-612-909-609-909-1210-310-610-910-1211-311-611-911-1212-307-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-507-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-512-912-9行业研究报告/钢铁行业8、铁矿石港口库存

42、环比上升铁矿石港口库存 9619 万吨,上周 9595 万吨,本周涨幅 0.3%。图 35 铁矿石港口库存120001000080006000400020000铁矿石:库存量:港口合计 万吨资料来源:中国银河证券研究部图 37 巴西铁矿石港口库存300025002000150010005000铁矿石:库存量:巴西 万吨资料来源:中国银河证券研究部图 36 澳洲铁矿石港口库存500040003000200010000铁矿石:库存量:澳洲 万吨资料来源:中国银河证券研究部图 38 印度铁矿石港口库存2000150010005000铁矿石:库存量:印度 万吨资料来源:中国银河证券研究部9、8 月份国

43、内钢材产量环比下跌,同比上涨;粗钢环比同比均下跌图 39 粗钢产量及增速图 40 钢筋产量及增速7,0006,0005,0004,0003,0002,0001,0000产量:粗钢:当月值 万吨产量:粗钢:当月同比%资料来源:中国银河证券研究部50403020100-10-202,0001,5001,0005000钢筋:产量:当月值 万吨钢筋:产量:当月同比%资料来源:中国银河证券研究部6040200-20请务必阅读正文最后的中国银河证券股份公司免责声明。07-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 1

44、1-9 12-1 12-507-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-599-2 00-2 01-2 02-2 03-2 04-2 05-2 06-2 07-2 08-2 09-2 10-2 11-2 12-299-2 00-2 01-2 02-2 03-2 04-2 05-2 06-2 07-2 08-2 09-2 10-2 11-2 12-207-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1

45、11-5 11-9 12-1 12-507-1 07-5 07-9 08-1 08-5 08-9 09-1 09-5 09-9 10-1 10-5 10-9 11-1 11-5 11-9 12-1 12-5行业研究报告/钢铁行业图 41 线材产量及增速图 42 中厚板产量及增速1,4001,2001,0008006004002000盘条(线材):产量:当月值 万吨盘条(线材):产量:当月同比%资料来源:中国银河证券研究部图 43 热轧钢板产量及增速1,2001,0008006004002000热轧钢板:产量:当月值 万吨热轧钢板:产量:当月同比%资料来源:中国银河证券研究部6040200-20

46、-40806040200-20-402,0001,5001,0005000中厚板:产量:当月值 万吨中厚板:产量:当月同比%资料来源:中国银河证券研究部图 44 冷轧钢板产量及增速7006005004003002001000冷轧钢板:产量:当月值 万吨冷轧钢板:产量:当月同比%资料来源:中国银河证券研究部6040200-20806040200-20-4010、8 月份建筑业钢材需求增长继续放缓,房屋新开工面积较去年减少,施工面积累计增速持稳图 45 房屋新开工面积及累计增速图 46 房屋施工面积及累计增速200000150000100000500000房屋新开工面积:累计值 万平方米房屋新开工

47、面积:累计同比%资料来源:中国银河证券研究部806040200-20-406000005000004000003000002000001000000房屋施工面积:累计值 万平方米房屋施工面积:累计同比%资料来源:中国银河证券研究部5040302010011、8 月份工业需求总体基本稳定,汽车产量同比、环比均有所增请务必阅读正文最后的中国银河证券股份公司免责声明。00-12 01-12 02-12 03-12 04-12 05-12 06-12 07-12 08-12 09-12 10-12 11-1200-12 01-12 02-12 03-12 04-12 05-12 06-12 07-12

48、 08-12 09-12 10-12 11-12行业研究报告/钢铁行业长,民用钢制船舶产量环比、同比均下降图 47 汽车产量及增速图 48 民用钢制船舶产量及增速25002000150010005000产量:汽车:累计值 万辆产量:汽车:累计同比%资料来源:中国银河证券研究部200150100500-501000080006000400020000产量:民用钢质船舶:累计值 万总吨产量:民用钢质船舶:累计同比%资料来源:中国银河证券研究部4003002001000-100请务必阅读正文最后的中国银河证券股份公司免责声明。行业研究报告/钢铁行业银河钢铁行业重点推荐公司估值一览表 3 银河钢铁行业

49、重点推荐公司估值表证券代码名称股价评级EPSPE涨跌幅11A12E11A12E5 天20 天60 天120 天000629.SZ000717.SZ000825.SZ000898.SZ000932.SZ002110.SZ600005.SH600019.SH000778.SZ600126.SH600231.SH600307.SH600581.SH600808.SH601003.SH600282.SH600399.SH601028.SH攀钢钒钛韶钢松山太钢不锈鞍钢股份华菱钢铁三钢闽光武钢股份宝钢股份新兴铸管杭钢股份凌钢股份酒钢宏兴八一钢铁马钢股份柳钢股份南钢股份抚顺特钢玉龙股份3.692.083.2

50、43.342.165.092.394.665.853.013.672.975.571.852.442.164.838.87谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐谨慎推荐0.00-0.680.32-0.300.020.470.110.420.760.360.190.370.630.010.140.080.050.580.520.090.330.050.090.580.180.460.870.400.280.350.740.040.170.210.090.6212300.00-3.0610.22-11

51、.2591.1410.7421.9311.107.668.3619.328.008.84205.5617.2625.7196.6015.297.1323.459.8266.8024.008.7813.2810.136.727.5313.048.517.5346.6014.6810.2953.6714.31-7.05-5.45-4.42-5.38-7.30-8.29-4.401.53-6.85-5.94-4.68-6.60-7.17-5.61-7.22-5.68-15.11-15.20-10.22-8.37-7.16-9.73-8.86-8.45-7.3613.38-7.00-4.75-6.85

52、-7.48-7.17-6.57-12.86-6.497.57-4.21-12.35-14.75-7.95-15.01-10.74-15.45-10.828.12-12.56-16.16-20.22-11.16-14.44-13.95-23.51-13.255.925.47-20.64-22.68-11.45-23.92-23.13-28.80-14.900.26-18.90-23.20-29.82-20.78-26.47-25.70-30.09-18.25-5.06-0.77资料来源:WIND,彭博资讯,中国银河证券研究部请务必阅读正文最后的中国银河证券股份公司免责声明。行业研究报告/钢铁行业

53、评级标准银河证券行业评级体系:推荐、谨慎推荐、中性、回避推荐:是指未来 612 个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报 20%及以上。该评级由分析师给出。谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报 10%及以上。该评级由分析师给出。银河证

54、券公司评级体系:推荐、谨慎推荐、中性、回避推荐:是指未来 612 个月,公司股价超越分析师(或分析师团队)所覆盖股票平均回报20%及以上。该评级由分析师给出。谨慎推荐:是指未来 612 个月,公司股价超越分析师(或分析师团队)所覆盖股票平均回报 10%20%。该评级由分析师给出。中性:是指未来 612 个月,公司股价与分析师(或分析师团队)所覆盖股票平均回报相当。该评级由分析师给出。回避:是指未来 612 个月,公司股价低于分析师(或分析师团队)所覆盖股票平均回报10%及以上。该评级由分析师给出。胡皓,钢铁行业证券分析师。本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,本人

55、承诺,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位和执业过程中所掌握的信息为自己或他人谋取私利。请务必阅读正文最后的中国银河证券股份公司免责声明。行业研究报告/钢铁行业免责声明本报告由中国银河证券股份有限公司(以下简称银河证券,银河证券已具备中国证监会批复的证券投资咨询业务资格)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河证券。未经银河证券事

56、先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。银河证券认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河证券在最初发表本报告日期当日的判断,银河证券可发出其它与本报告所载内容不一致或有不同结论的报告,但银河证券没有义务和责任去及时更新本报告涉及的内容并通知客户。银河证券不对因客户使用本报告而导致的损失负任何责任。银河证券不需要采取任何行动以确保本报告涉及的内容适合

57、于客户。银河证券建议客户如有任何疑问应当咨询证券投资顾问并独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。本报告可能附带其它网站的地址或超级链接,对于可能涉及的银河证券网站以外的地址或超级链接,银河证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部份,客户需自行承担浏览这些网站的费用或风险。银河证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。银河证券可能与本报告涉及的公司

58、之间存在业务关系,并无需事先或在获得业务关系后通知客户。银河证券无需因接收人收到本报告而视其为客户。本报告是发送给银河证券客户的,属于机密材料,只有银河证券客户才能参考或使用,如接收人并非银河证券客户,请及时退回并删除。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为银河证券的商标、服务标识及标记。银河证券版权所有并保留一切权利。联系中国银河证券股份有限公司 研究部机构请致电:北京市西城区金融街 35 号国际企业大厦 C 座上海浦东新区富城路 99 号震旦大厦 26 楼深圳市福田区福华一路中心商务大厦 26 层北京地区:傅楚雄上海地区:何婷婷深广地区:詹璐010-83574171021-202526120755-公司网址:请务必阅读正文最后的中国银河证券股份公司免责声明。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。