白云机场600004从分红角度看具备较高的投资价值0929

白云机场600004从分红角度看具备较高的投资价值0929

《白云机场600004从分红角度看具备较高的投资价值0929》由会员分享,可在线阅读,更多相关《白云机场600004从分红角度看具备较高的投资价值0929(11页珍藏版)》请在装配图网上搜索。

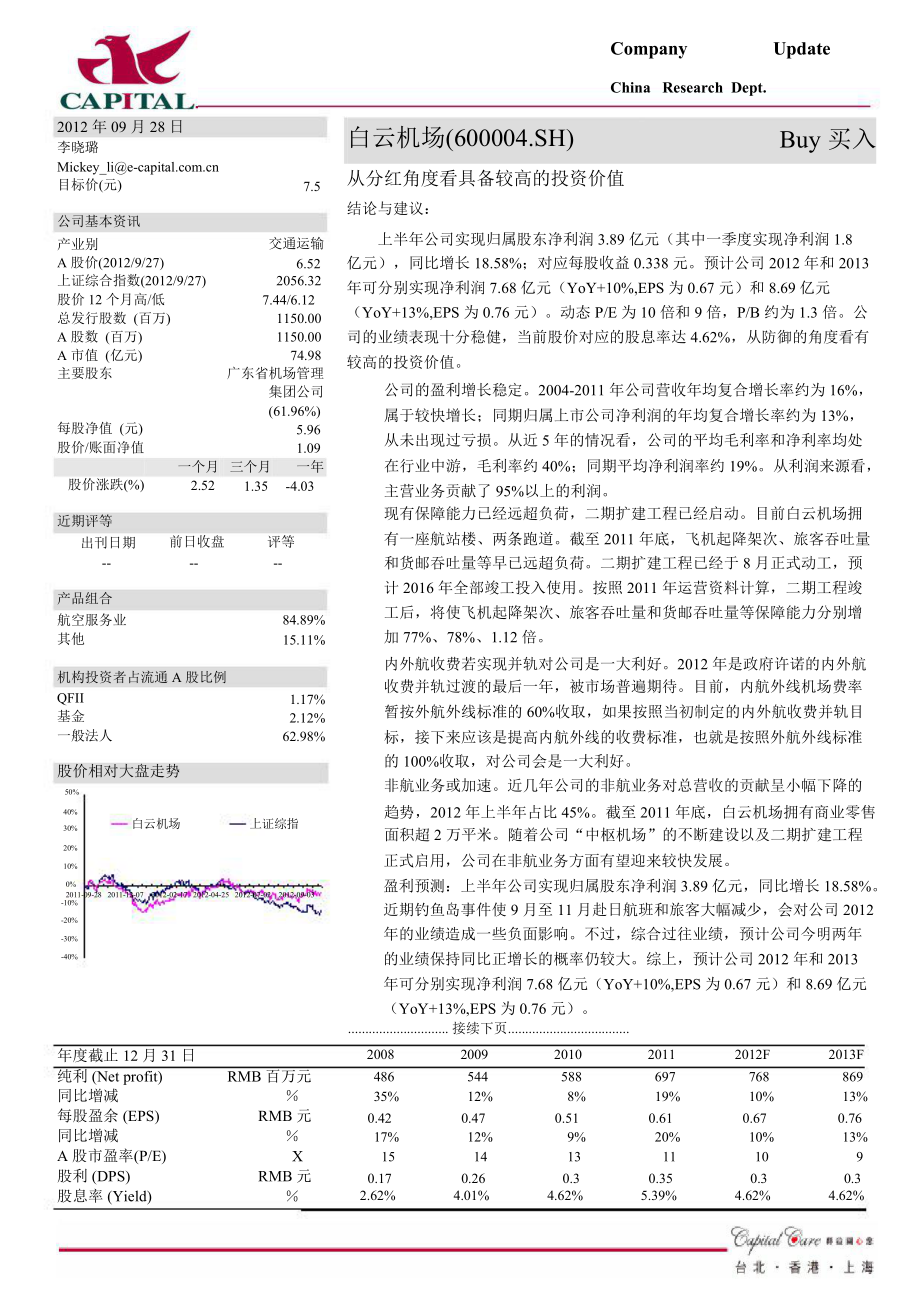

1、7.56.521.17%2.12%10%-10%-20%-30%-40%CompanyUpdateChina Research Dept.2012 年 09 月 28 日李晓璐Mickey_lie-目标价(元)公司基本资讯白云机场(600004.SH)从分红角度看具备较高的投资价值结论与建议:Buy 买入产业别A 股价(2012/9/27)上证综合指数(2012/9/27)股价 12 个月高/低总发行股数 (百万)A 股数 (百万)A 市值 (亿元)主要股东每股净值 (元)股价/账面净值交通运输2056.327.44/6.121150.001150.0074.98广东省机场管理集团公司(61.

2、96%)5.961.09上半年公司实现归属股东净利润 3.89 亿元(其中一季度实现净利润 1.8亿元),同比增长 18.58%;对应每股收益 0.338 元。预计公司 2012 年和 2013年可分别实现净利润 7.68 亿元(YoY+10%,EPS 为 0.67 元)和 8.69 亿元(YoY+13%,EPS 为 0.76 元)。动态 P/E 为 10 倍和 9 倍,P/B 约为 1.3 倍。公司的业绩表现十分稳健,当前股价对应的股息率达 4.62%,从防御的角度看有较高的投资价值。公司的盈利增长稳定。2004-2011 年公司营收年均复合增长率约为 16%,属于较快增长;同期归属上市公司

3、净利润的年均复合增长率约为 13%,从未出现过亏损。从近 5 年的情况看,公司的平均毛利率和净利率均处一个月 三个月一年在行业中游,毛利率约 40%;同期平均净利润率约 19%。从利润来源看,股价涨跌(%)近期评等出刊日期-产品组合航空服务业其他2.52前日收盘-1.35 -4.03评等-84.89%15.11%主营业务贡献了 95%以上的利润。现有保障能力已经远超负荷,二期扩建工程已经启动。目前白云机场拥有一座航站楼、两条跑道。截至 2011 年底,飞机起降架次、旅客吞吐量和货邮吞吐量等早已远超负荷。二期扩建工程已经于 8 月正式动工,预计 2016 年全部竣工投入使用。按照 2011 年运

4、营资料计算,二期工程竣工后,将使飞机起降架次、旅客吞吐量和货邮吞吐量等保障能力分别增加 77%、78%、1.12 倍。机构投资者占流通 A 股比例QFII基金内外航收费若实现并轨对公司是一大利好。2012 年是政府许诺的内外航收费并轨过渡的最后一年,被市场普遍期待。目前,内航外线机场费率暂按外航外线标准的 60%收取,如果按照当初制定的内外航收费并轨目一般法人股价相对大盘走势50%62.98%标,接下来应该是提高内航外线的收费标准,也就是按照外航外线标准的 100%收取,对公司会是一大利好。非航业务或加速。近几年公司的非航业务对总营收的贡献呈小幅下降的40%30%白云机场上证综指趋势,2012

5、 年上半年占比 45%。截至 2011 年底,白云机场拥有商业零售面积超 2 万平米。随着公司“中枢机场”的不断建设以及二期扩建工程20%正式启用,公司在非航业务方面有望迎来较快发展。0%2011-09-28 2011-12-07 2012-02-17 2012-04-25 2012-07-02 2012-09-03盈利预测:上半年公司实现归属股东净利润 3.89 亿元,同比增长 18.58%。近期钓鱼岛事件使 9 月至 11 月赴日航班和旅客大幅减少,会对公司 2012年的业绩造成一些负面影响。不过,综合过往业绩,预计公司今明两年的业绩保持同比正增长的概率仍较大。综上,预计公司 2012 年

6、和 2013年可分别实现净利润 7.68 亿元(YoY+10%,EPS 为 0.67 元)和 8.69 亿元(YoY+13%,EPS 为 0.76 元)。.接续下页.年度截止 12 月 31 日20082009201020112012F2013F纯利(Net profit)同比增减每股盈余(EPS)同比增减A 股市盈率(P/E)股利(DPS)股息率(Yield)RMB 百万元RMB 元XRMB 元48635%0.4217%150.172.62%54412%0.4712%140.264.01%5888%0.519%130.34.62%69719%0.6120%110.355.39%76810%0

7、.6710%100.34.62%86913%0.7613%90.34.62%2。CompanyUpdateChina Research Dept.营运分析公司简介广州白云国际机场股份有限公司(以下简称“公司”)于 2000 年 9 月 19 日设立,于 2003 年 4 月在上海证券交易所上市。上市募集资金主要用于建设新白云机场。新白云机场位于广州市白云区人和镇与花都市新华镇交界处,2000 年底正式动工,2004 年 8 月 5 日正式启用(老白云机场同时停止运营)。在设立初期,公司的实际控制人为中国民用航空总局,2004 年 2 月变更为广东省人民政府。图 1:公司与实际控制人之间的产权及

8、控制关系的方框图资料来源:公司公告,群益证券整理公司是南方航空的基地机场。截至 2011 年底,公司拥有定期航班通航城 153 个,现有定期航班航线 181 条,其中:国内航线 124 条;国际航线 53 条;地区航线 4 条。盈利表现公司的营收增长较快。2011 年,公司的营收规模达到 42.39 亿元(同比增长约10%)2004 年 8 月公司顺利实现新机场的迁移,由于飞机起降架次同比大幅增长 29%,并且机场建设费的 50%划归公司营业收入,使得全年的营收规模快速增长(同比增加48%)。2004-2011 年间,营收的年均复合增长率接近 16%,属于较快水准。公司的国际航班航线集中在东南

9、亚地区,相比欧美地区,这些地区的经济有所放缓但仍旧保持着较好的增长态势,因此 2012 年上半年,公司实现营业收入 22.89 亿元,同比增 12.87%,属于较快增长。2012 年 9 月 28 日201112H10104060500030220200708202020202020202009201112H101030506000402070920202020202020202008202020102020103CompanyUpdateChina Research Dept.图 2:公司营收以及同比变化(2004-2011,CAGR+15.7%)单位:百万元5000400030002000

10、10000营收(左轴)YoY(右轴)50%40%30%20%10%0%资料来源:公司公告,群益证券整理上市以来,公司的净利润增长较为稳定,从未出现过亏损。若以 2004 年(新机场投入使用)开始计算,7 年的年均复合增长率达到 13%,低于同期的营收增速约 3个点。2011 年,公司实现归属上市公司净利润 6.97 亿元,同比增长 18.6%。2012 年上半年,公司实现净利润 3.89 亿元,同比增长 18.58%。增长势头保持良好。图 3:公司股东净利及同比变化(2004-2011,CAGR+13%)单位:百万元10008006004002000归属上市公司净利润(左轴)YoY(右轴)10

11、0%70%40%10%-20%-50%资料来源:公司公告,群益证券整理从毛利率水准看,近 5 年来公司的平均毛利率水准在 40%附近,在同业中属于中等水准。从趋势上看,公司的毛利率呈现逐渐下滑的态势,这主要是由于:各项费用支出随通胀增加,但是机场对航空公司的收费是政府定价,变动很小。净利润率方面,近 5 年来公司的平均净利润率不到 20%,低于同期毛利率约 20 个百分点,在同业中属中等水准。2012 年 9 月 28 日0405000102030607080910112020202020202020202020202012H14CompanyUpdateChina Research Dept

12、.图 4:公司的毛利率水准和净利润率水准(2000-2012H1)毛利率净利率100%80%60%40%20%0%资料来源:公司公告,群益证券整理从利润的构成看,主营业务是公司利润的最主要来源。2004 年至 2012 年上半年,主营业务对公司的利润贡献始终在 95%以上,而投资收益和业外利润合计占比不到 5%。公司的主营业务指为航空运输提供地面保障服务,以及利用机场的地缘优势发展仓储、能源供应、酒店,航空电子研发、地产、物业租赁、金融等非航空主业和特许经营。2011 年和 2012 年上半年业外的贡献有所增加,主要原因是从 2011 年开始收到分摊结转的亚运改造工程专项扶持金使得当期的政府补

13、助款大幅增加。按照约定,亚运改造工程资产专项扶持金将按照使用年限分摊结转。图 5:公司的利润构成(2004-2012H1)200420052006200720082009201020112011H1100%80%60%40%20%0%主营业务投资+业外资料来源:公司公告,群益证券整理业务分析机场的收入一般来源于两方面,一是向航空公司收取的地面服务费、起降费、旅2012 年 9 月 28 日5CompanyUpdateChina Research Dept.客过港费、机场建设费等与航班直接相关的费用,通常称之为“航空业收入”;二是从事租赁、地面服务和代理等与航空主业相关的业务所获得的收入,通常称

14、之为“非航空业收入”。相应的,公司的业务也就区分为航空业务和非航空业务。总体看,公司的航空业收入占比呈现缓慢增长态势,而非航空业收入占比呈现出小幅下降的态势。2006 年至 2012 年上半年,公司的航空业收入占比始终在 50%以上。2006 年,航空业收入占比为 53%,2012 年上半年该比重上升为 55%;2006 年,非航空业收入占比 47%,2012 年上半年该比重下降到 45%。图 6:航空业收入和非航空业收入在公司历年营收中的比例变动2006200720082009201020112012H1100%80%60%50%40%20%0%航空非航资料来源:公司公告,群益证券整理目前的

15、白云机场是于 2004 年落成的新白云机场。新机场位于广州市白云区人和镇与花都市新华镇交界处,从历史沿革看,新机场于 1997 年获批,2000 年底正式动工,2004 年 8 月 5 日正式启用(老白云机场同时停止运营)。新白云机场占地面积 15.4 平方公里,首期工程建东西两条平行跑道,分别为 3800米45 米、3600 米45 米,可满足现有最大型民用飞机全重起降要求。新机场首期工程建设目标年为 2010 年,设计保障能力:年旅客吞吐量 2500 万人次、典型高峰小时旅客吞吐量 9300 人(国内旅客 7905 人、国际旅客 1395 人)、年货运吞吐量 100 万吨、年飞行 18.6

16、5 万架次、典型高峰小时客、货机 67 架次设计飞行区、航站区及其他配套设施。表 1:新白云机场主要运营技术指标一览2012 年 9 月 28 日6CompanyUpdateChina Research Dept.资料来源:公司公告,群益证券整理新白云机场二期扩建工程由母公司承建,已经于今年 8 月正式动工。该工程总投资 188.54 亿元,以 2020 年为设计目标年,设计年旅客吞吐量为 8000 万人次、货邮吞吐量 250 万吨、飞机起降量 62 万架次。按照计画,白云机场扩建工程其中第三跑道工程计画将于 2014 年建成,二号航站楼工程则计画于 2016 年建成。届时,白云机场也将成为继

17、北京首都机场、上海浦东机场之后,国内第三个拥有三条跑道的民用机场。航空业航空业务的收入主要依赖于飞机起降架次、客货吞吐量和机场收费政策等。总体看,公司的航空业收入占比呈现缓慢增长态势。2011 年该项营收占公司总营收的比重约为 55%。其中,旅客综合服务、机场建设费返还、航班起降费、地面服务、安检等五个细项分别占 19%、14%、10%、8%和 4%。2011 年底,白云机场拥有定期航班通航城 153个,现有定期航班航线 181 条,其中:国内航线 124 条;国际航线 53 条;地区航线 4条。图 7:公司航空业务细分占比(2011)机场建设费返还,13.79%航班起降服务,非航,45.08

18、%航空,54.92%旅客综合服务,10.13%19.29%航空地面服务,7.74%安全检查服务,3.98%2012 年 9 月 28 日2012H12009201020032004200520062007201120087CompanyUpdateChina Research Dept.资料来源:公司公告,群益证券整理2011 年,白云机场完成飞机起降 34.93 万架次,旅客吞吐量 4504.38 万人次,货邮吞吐量 118 万吨,同比分别增长 6.1%、9.9%、3.1%。2012 年上半年,公司完成飞机起降 18.34 万架次,旅客吞吐量 2355.50 万人次,货邮吞吐量 59.38

19、万吨,同比分别增长 7.2%、7.4%和 5.48%。如前述,新白云机场目前拥有两条跑道和一座航站楼,设计保障能力仅为:旅客吞吐量 2500 万人次、年货运吞吐量 100 万吨、年飞机起降架次18.65 万架次。照此计算,截至 2011 年底,飞机起降架次、旅客吞吐量和货邮吞吐量等方面早已经处于超负荷状态。按照 2011 年的实际飞机起降架次、旅客吞吐量和货邮吞吐量等资料计算,二期工程竣工后,将使飞机起降架次、旅客吞吐量和货邮吞吐量等保障能力分别增加 77%、78%、1.12 倍。图 8:白云机场飞机起降架次飞机起降架次(左轴)50单位:万次YoY(右轴)50%4030201418212326

20、283133351840%30%20%10010%0%资料来源:公司公告,群益证券整理白云机场地处珠三角中心城市广州,其重要的地缘优势和突出的经济优势是公司飞机起降架次和客货吞吐量增长的潜在动力。珠三角地区是我国开放最早的地区,也是目前国内经济最活跃的地区之一,其经济总量约占全国的 10%。2011 年广东地区生产总值达 5.32 万亿元,连续 23 年居全国第一位,人均 GDP 达 50807 元。广州是广东省的经济龙头,1998 年以来,广州市 GDP保持着 10%以上的增长速度,高于同期全国 9.5%的年均增速,稳居全国十大城市前列。2011 年广州市生产总值达 1.23 万亿元,人均

21、GDP 达 96860 元,在北京、上海、天津、重庆等大城市中保持领先地位。重要的地缘优势使白云机场的航空业务量占珠三角市场份额的 70%左右,并在我国东南亚全部运输量中居绝对领先地位。此外,白云机场所在的广州市拥有华南地区最大的铁路交通枢纽和最稠密的高速公路网、吞吐量超亿吨的港口。周边便利的交通网络使白云机场具备了发展海、陆、空多式联运的基础。2012 年 9 月 28 日2012H120052009200720032006200820102012H1201020042006200820092011200320052007200420118CompanyUpdateChina Researc

22、h Dept.图 9:白云机场旅客吞吐量旅客吞吐量(左轴)500040003000200010000单位:万人次YoY(右轴)50%38%26%14%2%-10%资料来源:公司公告,群益证券整理在收费政策方面,机场在航空业务方面的收费一直是受政府管制的。2012 年是政府许诺的内外航收费并轨过渡的最后一年,被市场普遍期待,但是目前还没有新的方案出台。2008 年 1 月以前,机场的收费方案执行内航和外航两套方案。由于外航收费远高于内航,与 WTO 的国民待遇原则不符,因此 08 年 1 月,作为内外航收费并轨的第一步,民航总局和发改委联合下发了民用机场收费改革方案(以下简称“新方案”),通过降

23、低外航外线的收费和提高内航外线的收费,缩小两者差距。新方案提出,“考虑到国内航空公司的承受能力,内航外线机场费率暂按外航外线标准的 60%收取。五年内再分两次调整,最终实现内外航收费并轨。”按照这个方案,2012 年是政府许诺的内外航收费并轨过渡的最后一年。如果按照当初制定的内外航收费并轨目标,接下来应该是提高内航外线的收费标准(也就是按照外航外线标准的 100%收取),对公司会是一大利好。2012 年 9 月 28 日图 10:白云机场货邮吞吐量货邮吞吐量(左轴)5004003002001000资料来源:公司公告,群益证券整理单位:万吨YoY(右轴)40%28%16%4%-8%-20%9Co

24、mpanyUpdateChina Research Dept.非航空业务非航空业的收入来自广告、商贸和商业场所出租等,其增长除了受客流量增长推动外,也与候机室经营模式(自营或转让特许经营权)、商业面积、租金水准等因素相关。总体来看,公司的非航空业收入占比呈现出小幅下降的态势。2011 年和 2012年上半年,公司的非航业务占比约 45%。截至 2011 年底,白云机场拥有商业零售面积超 2 万平米。目前公司的商业租金征收基本采取“基准租金+提成”的方式。由于机场旅客的平均收入较高,在机场停留的时间较长,且过境旅客可以购买免税商品等特点,因此机场在非航业务尤其是商品零售业务方面有独特的经营优势。

25、白云机场定位为“中枢机场”,随着客流量的增加和中转率的提高,公司在商业零售方面的收入有较大的增长空间。国际成熟大机场的非航业务占比一般在 60%-70%之间,而公司非航业务的比重仅为45%。我们认为,随着公司“中枢机场”的不断建设以及二期扩建工程正式启用,公司在非航业务方面有望迎来较快发展。图 11:公司非航业务细分占比(2011)地面运输,代理,10.292%7.542%广告,6.467%航空,54.923%非航,45.077%商品销售,2.873%租赁,10.525%航空配餐,2.164%其他延伸,特许经营权,0.089%加工修配,0.657%1.196%停车场,1.555%行李寄存打包,

26、住宿餐饮,0.504%1.213%资料来源:公司公告,群益证券整理盈利预测上半年公司实现营业收入 22.89 亿元,同比增 12.87%;实现净利润 3.89 亿元(其中一季度实现净利润 1.8 亿元),同比增长 18.58%;对应每股收益 0.338 元。当前,发达经济体国家经济复苏乏力,国内经济在经历了连续高增长之后,增速有所放缓,对航空的客流量和货邮量的增长形成很大的压力。此外,近期钓鱼岛事件使 9 月至 11 月赴日航班和旅客大幅减少,会对公司 2012 年的营收造成一些负面影响。不过,综合过往业绩,预计公司今明两年的业绩保持同比正增长的概率仍较大。综上,预计公司 2012 年和 20

27、13 年可分别实现净利润 7.68 亿元(YoY+10%,EPS 为 0.67 元)和8.69 亿元(YoY+13%,EPS 为 0.76 元)。2012 年 9 月 28 日CompanyUpdateChina Research Dept.预期报酬(Expected Return;ER)为准,说明如下:强力买入 Strong Buy(ER 30%);买入 Buy (30%ER 10%)中性 Neutral(10%ER -10%)卖出 Sell(-30%ER -10%);强力卖出 Strong Sell(ER -30%)2012 年 9 月 28 日10CompanyUpdateChina R

28、esearch Dept.附一:合幷损益表百万元营业收入经营成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益营业利润营业外收入营业外支出利润总额所得税少数股东损益归属于母公司所有者的净利润200830501763118762649723(0)7081470518732486200933061899127663117079375643757191235442010386524531536731250(1)2833119835212355882011423926541698033969(22)4954285977247336972012F48503055194873887300105

29、52851078270407682013F549834642209944082001197274122030546869附二:合幷资产负债表百万元货币资金应收账款存货流动资产合计长期股权投资固定资产在建工程非流动资产合计资产总计流动负债合计非流动负债合计负债合计少数股东权益股东权益合计负债及股东权益合计2008561962291624149710028739790212717270298719060349021200911579472622101496723201290221123146761704846193638511231201094280532199271849441192991129

30、1416936045292086761112912011854700431793718410103884710639323032135512197089106392012F89570745183071862095903010860258430028842207976108602013F9877145019367087458491531108921972902487198860211089附三:合幷现金流量表百万元经营活动产生的现金流量净额投资活动产生的现金流量净额筹资活动产生的现金流量净额现金及现金等价物净增加额2008996(562)(428)520091155(524)(35)596201

31、01646(1503)(381)(238)20111310(791)(599)(80)2012F1323(825)(420)572013F1297(654)(354)921此份报告由群益证券(香港)有限公司编写,群益证券(香港)有限公司的投资和由群益证券(香港)有限公司提供的投资服务.不是.个人客户而设。此份报告不能复制或再分发或印刷报告之全部或部份内容以作任何用途。群益证券(香港)有限公司相信用以编写此份报告之资料可靠,但此报告之资料没有被独立核实审计。群益证券(香港)有限公司.不对此报告之准确性及完整性作任何保证,或代表或作出任何书面保证,而且不会对此报告之准确性及完整性负任何责任或义务。

32、群益证券(香港)有限公司,及其分公司及其联营公司或许在阁下收到此份报告前使用或根据此份报告之资料或研究推荐作出任何行动。群益证券(香港)有限公司及其任何之一位董事或其代表或雇员不会对使用此份报告后招致之任何损失负任何责任。此份报告内容之资料和意见可能会或会在没有事前通知前变更。群益证券(香港)有限公司及其任何之一位董事或其代表或雇员或会对此份报告内描述之证持意见或立场,或会买入,沽出或提供销售或出价此份报告内描述之证券。群益证券(香港)有限公司及其分公司及其联营公司可能以其户口,或代他人之户口买卖此份报告内描述之证。此份报告.不是用作推销或促使客人交易此报告内所提及之证券。2012 年 9 月 28 日11

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。