《用心学会做会计第一章》由会员分享,可在线阅读,更多相关《用心学会做会计第一章(9页珍藏版)》请在装配图网上搜索。

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第9页 共9页第一章:会计的基本工作组成记的在学校学财务时我的老师曾告诉我们做一个优秀的财务工作者要具备三点:笔杆子、算盘子和嘴巴子,也就是说让我们要有良好的文字表达能力、精专的专业水平和优秀的语言沟通表达能力。现在计算机和财务软件的普及用珠算的越来越少,记的在学习珠算时我参加当时的一种珠心算法的培训时,将算盘挂在墙上,让我们将算盘印在脑中,让算盘珠子在脑中随着珠算口决上下跳动,经过一段时间练习国,让自已的心算越来越快,就如同下盲棋一样,学会计也用这种方法,会让你快速学会做会计。会计工作基本就是由:单(自制原始单据、外来原始单据

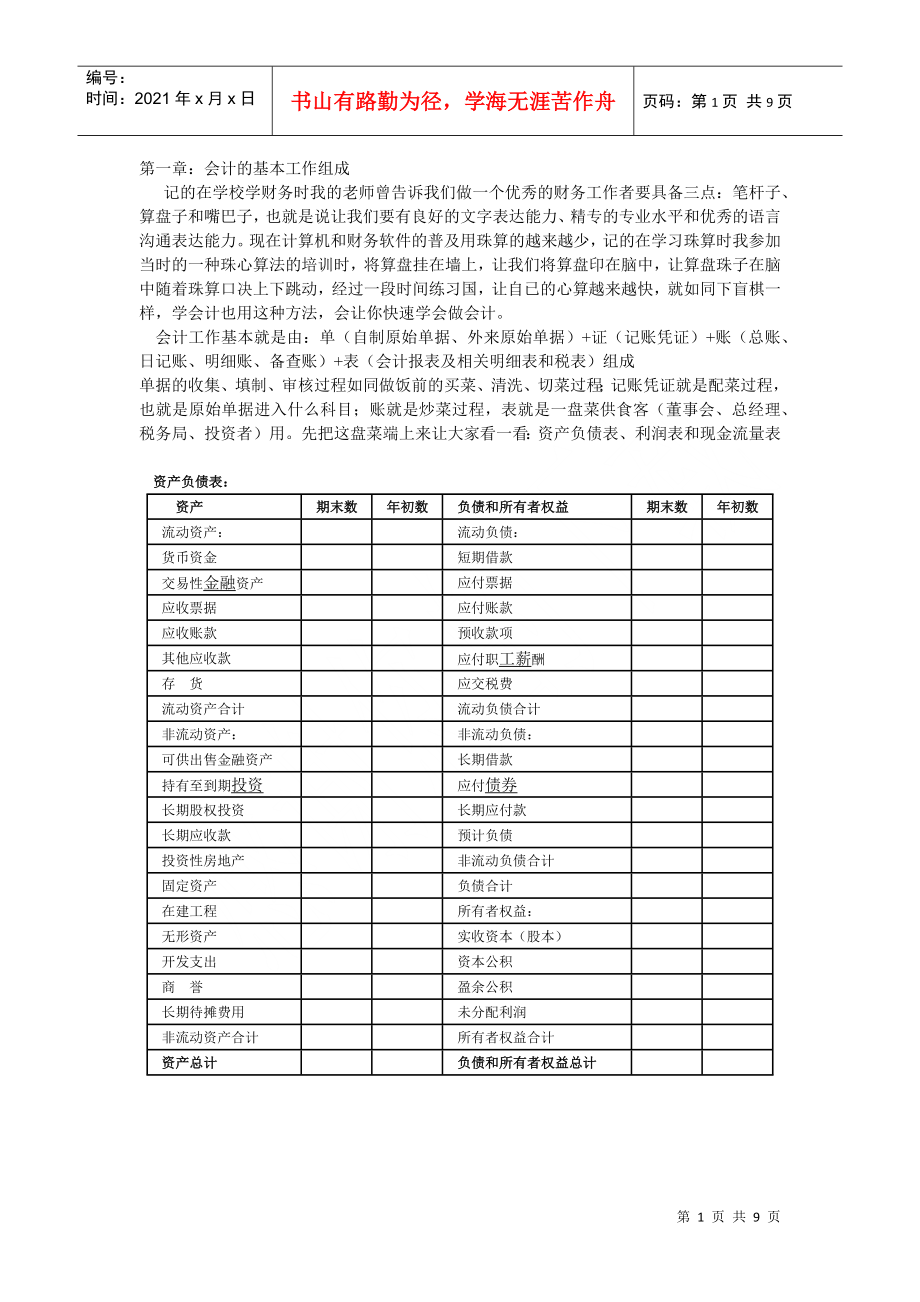

2、)+证(记账凭证)+账(总账、日记账、明细账、备查账)+表(会计报表及相关明细表和税表)组成单据的收集、填制、审核过程如同做饭前的买菜、清洗、切菜过程;记账凭证就是配菜过程,也就是原始单据进入什么科目;账就是炒菜过程,表就是一盘菜供食客(董事会、总经理、税务局、投资者)用。先把这盘菜端上来让大家看一看:资产负债表、利润表和现金流量表 资产负债表:资产期末数年初数负债和所有者权益期末数年初数流动资产:流动负债:货币资金短期借款交易性金融资产应付票据应收票据应付账款应收账款预收款项其他应收款应付职工薪酬存货应交税费流动资产合计流动负债合计非流动资产:非流动负债:可供出售金融资产长期借款持有至到期投

3、资应付债券长期股权投资长期应付款长期应收款预计负债投资性房地产非流动负债合计固定资产负债合计在建工程所有者权益:无形资产实收资本(股本)开发支出资本公积商誉盈余公积长期待摊费用未分配利润非流动资产合计所有者权益合计资产总计负债和所有者权益总计现金流量表的格式现金流量表会企 03表编制单位: 年度 单位: 元项 目行 次本年金额上年金额一、经营活动产生的现金流量:1销售商品、提供劳务收到的现金2收到的税费返还3收到其他与经营活动有关的现金4经营活动现金流入小计5购买商品、接受劳务支付的现金6支付给职工以及为职工支付的现金7支付的各项税费8支付其他与经营活动有关的现金9经营活动现金流出小计10经营

4、活动产生的现金流量净额11二、投资活动产生的现金流量:12收回投资收到的现金13取得投资收益收到的现金14处置固定资产、无形资产和其他长期资产收回的现金净额15处置子公司及其他营业单位收到的现金净额16收到其他与投资活动有关的现金17投资活动现金流入小计18购建固定资产、无形资产和其他长期资产支付的现金19投资支付的现金20取得子公司及其他营业单位支付的现金净额21支付其他与投资活动有关的现金22投资活动现金流出小计23投资活动产生的现金流量净额24三、筹资活动产生的现金流量:25吸收投资收到的现金26取得借款收到的现金27收到其他与筹资活动有关的现金28筹资活动现金流入小计29偿还债务支付的

5、现金30分配股利、利润或偿付利息支付的现金31支付其他与筹资活动有关的现金32筹资活动现金流出小计33筹资活动产生的现金流量净额34四、汇率变动对现金的影响35五、现金及现金等价物净增加额36期初现金及现金等价物余额37期末现金及现金等价物余额38补 充 资 料行 次 本年金额 上年金额 1.将净利润调节为经营活动现金流量:39净利润40加:资产减值准备41固定资产折旧、油气资产折耗、生产性生物资产折旧42无形资产摊销43长期待摊费用摊销44待摊费用减少(增加以“”号填列)45预提费用增加(减少以“”号填列)46处置固定资产、无形资产和其他长期资产的损失(收益以“”号填列)47固定资产报废损失

6、(收益以“”号填列)48公允价值变动损失(收益以“”号填列)49财务费用(收益以“”号填列)50投资损失(收益以“”号填列)51递延所得税资产减少(增加以“”号填列)52递延所得税负债增加(减少以“”号填列)53存货的减少(增加以“”号填列)54经营性应收项目的减少(增加以“”号填列)55经营性应付项目的增加(减少以“”号填列)56其他57经营活动产生的现金流量净额582.不涉及现金收支的重大投资和筹资活动:59债务转为资本60一年内到期的可转换公司债券61融资租入固定资产623.现金及现金等价物净变动情况:63现金的期末余额64减:现金的期初余额65加:现金等价物的期末余额66减:现金等价物

7、的期初余额67现金及现金等价物净增加额68这三张报表是什么意思,由什么组成,又是如何做出来的呢?第二章:从会计的三张会计报表说开去先看看企业的资金循环过程企业的经营活动的资金流转过程是从现金到材料从材料到成品从销售到回款,已上循环周而复始永不停止就是会计中的持续经营假设在从钱到物从物到钱的过程用什么来做为计量单位呢?用货币来计量在我国也就是人民币:元。这就是会计上的货币计量假设。以上是一个企业的资金循环过程这个企业就是一个会计主体以上是会计的四个基本假设,也做这个菜的前提从现金到时成品从成品再到现金时后现金大于前现金大多少 总得分一个阶段吧,这就是核算的会计期间假设,比如一个月、一年或一个循环

8、周期(也叫一个经营周期) 。以上是会计的四个基本假设,也做这个菜(三张报表)的前提。会计的定义是:会计是以货币为主要计量单位,以凭证为依据,用一系列专门的方法,对一定主题的经济活动进行全面、连续、系统、综合地核算和监督,并向有关方面提供会计信息的一种经济 管理活动。一个企业的初始资金从哪里来呢?第一节:资产负债表钱从哪里来,又到哪里去?资产负债表中第一行首先你做的是:什么是货币资金,如何确认、计量又如何填写呢?贷币资金就是我们又爱又恨的钱,在会计学中,在你口袋或抽屉中的叫现金,存在银行里的叫银行存款,信用卡上的、刚办出来的银行汇票、本票叫其他贷币资金。贷币资金在会计学中属于资产这个大要素一个企业的初始资金从哪里来呢?是从要成立这个企业的人投入来的也就是我 们说的股东投入,股东的投入在会计上叫所有者权益,所有者权益是属于企业自己所有的,做菜用的原料是自己家地里长出来的不是借来的,借来的叫负债资产负债表左边是资产,右边是资产的来源:自己的或借来的于是:负债+所有者权益资产举例说明:一个公司新成立,先预约名称,再验资,领营业执照,组织机构代码证,税务登记证,开立基本账户 第二节:利润表钱是怎么增加的,又是如何减少的?收入-费用利润第三节:现金流量表挣的钱到哪儿去了?第 9 页 共 9 页

用心学会做会计第一章

用心学会做会计第一章