《关于员工工资水平影响因素的spss数据分析报告》由会员分享,可在线阅读,更多相关《关于员工工资水平影响因素的spss数据分析报告(4页珍藏版)》请在装配图网上搜索。

1、关于员工工资水平影响因素的数据分析报告个体收入的影响因素分析是社会学研究的经典课题,个体收入不仅是经济含义的变量,同时也是决定个体经济社会地位的重要指标之一,所以分析个体收入的影响因素具有重要的社会意义。本报告基于某企业收集的关于474个样本的问卷调查数据,就问卷涉及的主要变量:性别、民族、受教育年限、职业类型、目前工资、最初工资、工作时间和之前的工作经历(月数)分析了该企业员工工资总体情况和影响工资收入的因素。数据来源:C:SPSSEVALEmpolyee data.sav一 关于个体收入影响因素的假设社会学文献对影响个体收入的因素做过很多论述,其中与本数据提供的变量相关的假设如下:a 不同

2、性别的员工工资收入存在差异b 不同民族的员工工资收入存在差异 (在美国显著)c 不同职业类型的员工工资收入存在差异d 受教育年限与员工现在工资收入呈正相关关系e 初始工资与员工现在工资收入呈正相关关系f 工作时间和之前的工作经历与现在工资收入呈相关关系二 基于SPSS的企业员工工资总体水平和影响因素的描述与统计分析1. 样本的总体特征和企业员工工资的总体情况1.1 样本的总体特征根据SPSS对性别、受教育年限和民族的频次分析,可知该公司员工女性占45.6%,男性占54.4%,男女员工比例大体相当。公司51.3%的员工为高中及以下学历(受教育年限8-12年),38.2%的员工为本科学历(受教育年

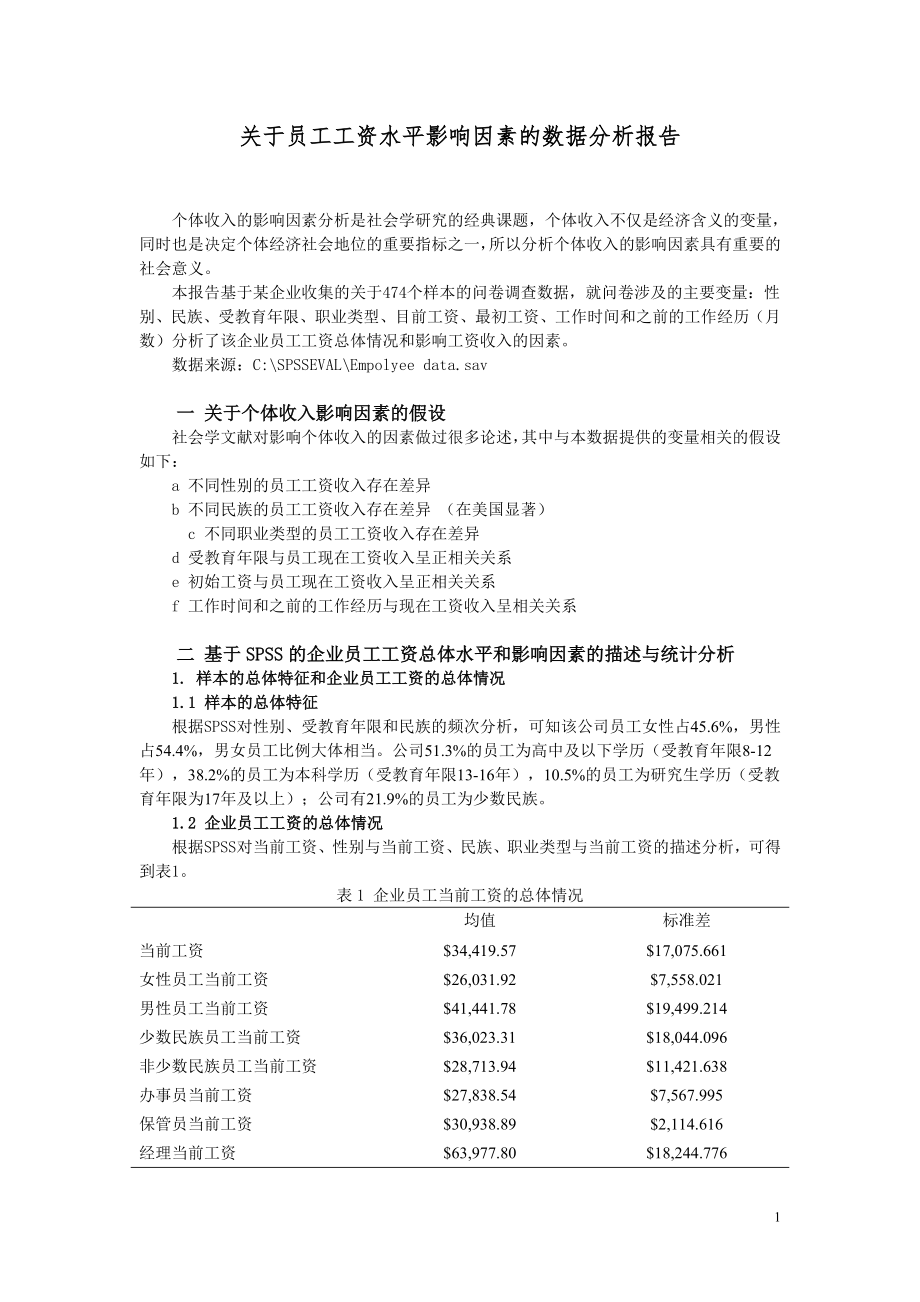

3、限13-16年),10.5%的员工为研究生学历(受教育年限为17年及以上);公司有21.9%的员工为少数民族。1.2 企业员工工资的总体情况根据SPSS对当前工资、性别与当前工资、民族、职业类型与当前工资的描述分析,可得到表1。表1 企业员工当前工资的总体情况均值标准差当前工资$34,419.57$17,075.661女性员工当前工资$26,031.92$7,558.021男性员工当前工资$41,441.78$19,499.214少数民族员工当前工资$36,023.31$18,044.096非少数民族员工当前工资$28,713.94$11,421.638办事员当前工资$27,838.54$7,

4、567.995保管员当前工资$30,938.89$2,114.616经理当前工资$63,977.80$18,244.776从表1可知,公司员工的平均工资是$34,420,标准差为$17,075.7。女性员工的平均工资为$26,032,男性员工为$41,442,是女性员工平均工资的1.59倍;少数民族员工的平均工资为$28,714,非少数民族员工为$36,023,是少数民族员工的1.25倍;从民族来看,少数民族员工的平均工资是$36,023,非少数民族员工为$28,714,是少数民族员工1.25倍。从职业类型来看,办事员的平均工资为$27,838,保管员的平均工资为$30,939,这两种职业的少

5、数民族员工与非少数民族员工的平均工资没有明显差异,经理层的平均工资为$63,977,是非管理层员工平均工资的2倍以上。2.员工工资收入的影响因素分析影响公司员工工资收入的因素,根据变量测量层次的不同和散点图样本分布的线性与非线性区别,可以通过两种方法来考察:一是性别、民族、职业类型和工作经历对当前工资的影响,可以用方差分析法和相关比率Eta来考察;另一是受教育年限、初始工资和工作时间对当前工资的影响,可以通过相关测量法和F检验来考察。2.1性别、民族、职业类型和工作经历对当前工资的影响分析 从散点图的样本分布可知,工作经历与当前工资呈非线性,所以通过相关比率Eta来考察二者关系。根据SPSS分

6、别对性别、民族、职业类型、工作经历与当前工资的单因方差分析和列联表的相关比率(E)结果,得到表2。表2 当前工资的影响因素分析FpE性别与当前工资119.7980.010.450民族与当前工资15.3260.010.177职业类型与当前工资40.5210.010.805工作经历与当前工资1.0400.050.669由表2可以得出,性别与当前工资的F值为119.798,其显著性概率p0.01,Eta值为0.450,说明不同性别的员工平均工资具有显著差异,性别影响企业员工收入;同样,民族、职业类型与当前工资的F值分别为15.326和40.521,二者的显著性概率p均小于0.01,所以,少数民族与非

7、少数民族员工工资具有差异,但民族与员工当前工资的Eta值仅为0.177,说明二者相关性极其微弱;职业类型与当前工资高度相关,其Eta值为0.805。工作经历与当前工资的显著性概率p0.05,说明员工之前的工作经历对员工的当前工资没有影响。2.2 受教育年限、初始工资和工作时间对当前工资的影响分析根据SPSS对受教育年限、初始工资和工作时间与当前工资的相关分析和F检验,可得到表3。表3 当前工资的影响因素分析Frp受教育年限与当前工资92.7790.6610.01初始工资与当前工资33.0400.8800.01工作时间与当前工资1.5030.0840.05表3的结果显示:受教育年限与当前工资在0

8、.01的显著性水平下显著,相关系数r为0.661,F值为92.779,即受教育年限影响企业员工的当前工资收入;初始工资与当前工资的F值为33.040,其显著性概率p0.01,相关系数r为0.880,说明初始工资与当前工资高度相关;工作时间与员工当前工资的显著性概率p0.05,即二者相互独立,不具有相关关系。2.3 回归分析:受教育年限、初始工资与当前工资之间相关关系的模型为了更好的说明教育年限、初始工资与当前工资之间的关系结构,可以建立三者的线性回归模型。根据SPSS对三个变量的二元线性回归分析,得到表4。表4 教育年限(X1)、初始工资(X2)与当前工资(Y)的二元线性回归BbtpConst

9、ants78094.4520.01教育年限1020.40.1726.3560.01初始工资1.6730.77128.420.01R2=0.792 F=898.947 p0.01从表4可以看出,拟合优度R2=0.792,较高,说明该线性方程拟合优度较好,F值为898.947,显著度p0.01,即该回归方程线性关系显著。自变量“受教育年限”X1和“初始工资”X2的回归系数的估计分别为1020.4和1.673,标准化系数分别为0.172和0.771,t检验值分别为6.356和28.42,其显著性水平p均小于0.01,所以认为X1、X2的回归系数高度显著。该二元线性回归方程可以表示为:= -7809+

10、1020.4+1.673 三 结论从以上的分析可以得出:1.性别影响该企业员工的当前工资收入,男性与女性的工资具有显著差异,男性的平均工资是女性的1.59倍,性别与当前工资的相关比率为0.450。2.少数民族员工与非少数民族员工的工资具有差异,非少数民族的平均工资是少数民族的1.25倍。但民族与当前工资的相关强度很微弱。3. 职业类型影响企业员工的工资收入,其相关强度为0.805,其显著差异体现在管理层和非管理层的工资收入差距上,管理层的平均工资是非管理层的2倍以上。4.受教育年限与当前工资具有较强的正相关关系,其相关系数为0.661。受教育年限越高,其工资收入越高;反之,则越低。5.初始工资与当前工资具有很强的正相关关系,相关系数为0.880,即初始工资越高,其工资收入越高,反之,则越低。6.雇佣后的工作时间和该工作之前的工作经历对企业员工的当前工资没有影响。7.受教育年限(X1)和初始工资(X2)与当前工资(Y)可以建立二元线性回归方程模型。线性关系与回归系数均显著。该二元线性回归方程可以表示为:= -7809+1020.4+1.673 (其中代表当前工资,代表受教育年限,代表初始工资。)4

关于员工工资水平影响因素的spss数据分析报告

关于员工工资水平影响因素的spss数据分析报告