计量经济学复习资料:第二章练习题及参考解答

计量经济学复习资料:第二章练习题及参考解答

《计量经济学复习资料:第二章练习题及参考解答》由会员分享,可在线阅读,更多相关《计量经济学复习资料:第二章练习题及参考解答(17页珍藏版)》请在装配图网上搜索。

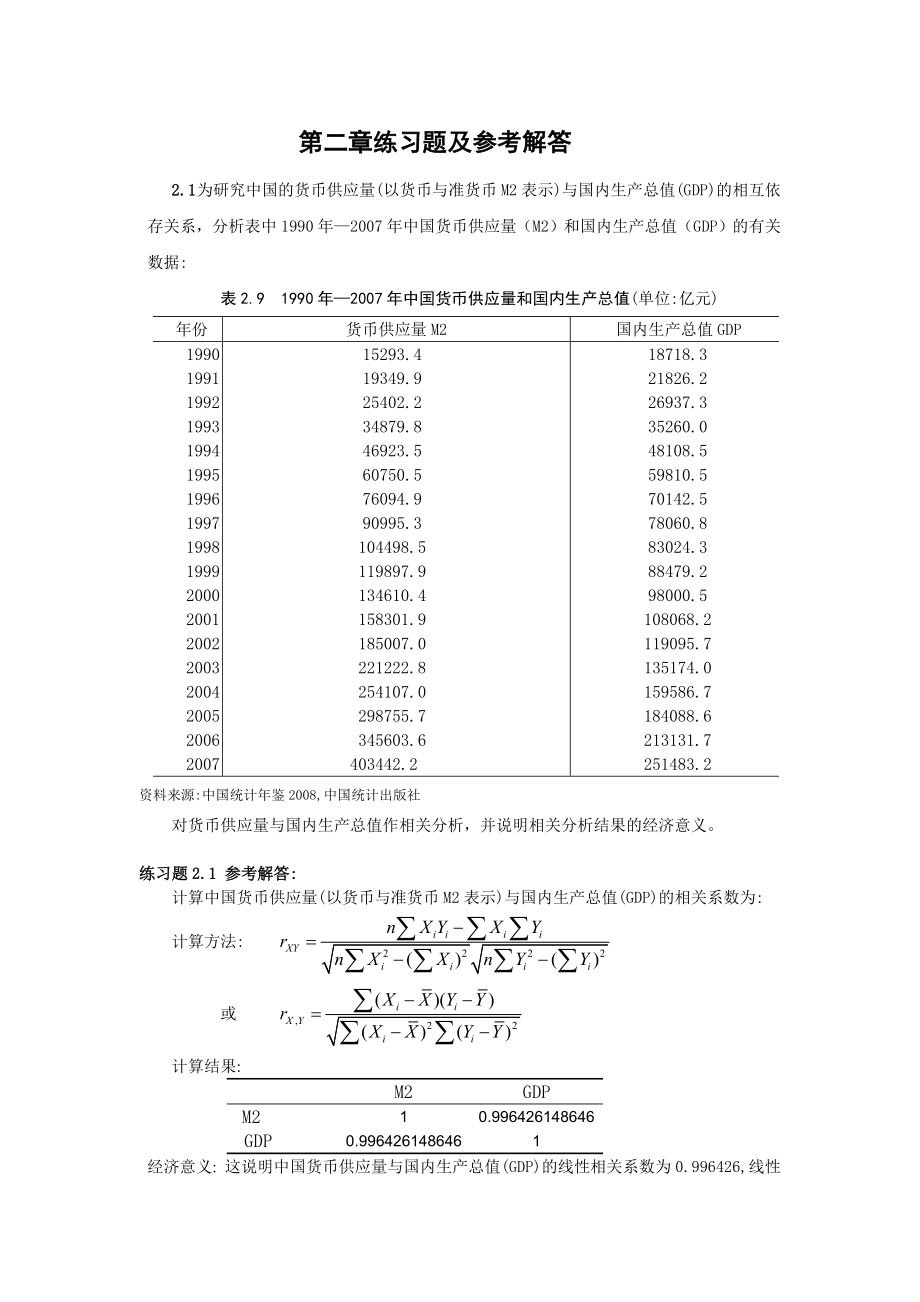

1、第二章练习题及参考解答 2.1 为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年2007年中国货币供应量(M2)和国内生产总值(GDP)的有关数据: 表2.9 1990年2007年中国货币供应量和国内生产总值(单位:亿元)年份货币供应量M2国内生产总值GDP19901991199219931994199519961997199819992000200120022003200420052006200715293.4 19349.9 25402.2 34879.8 46923.5 60750.5 76094.9 90995.3 104498

2、.5 119897.9 134610.4 158301.9 185007.0 221222.8 254107.0 298755.7 345603.6 403442.2 18718.321826.226937.335260.048108.559810.570142.578060.883024.388479.298000.5108068.2119095.7135174.0159586.7184088.6213131.7251483.2资料来源:中国统计年鉴2008,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明相关分析结果的经济意义。练习题2.1 参考解答: 计算中国货币供应量(以货币

3、与准货币M2表示)与国内生产总值(GDP)的相关系数为:计算方法: 或 计算结果:M2GDPM210.996426148646GDP0.9964261486461 经济意义: 这说明中国货币供应量与国内生产总值(GDP)的线性相关系数为0.996426,线性相关程度相当高。2.2 为研究美国软饮料公司的广告费用X与销售数量Y的关系,分析七种主要品牌软饮料公司的有关数据 表2.10 美国软饮料公司广告费用与销售数量品牌名称广告费用X(百万美元)销售数量Y(百万箱)Coca-Cola Classic131.31929.2Pepsi-Cola92.41384.6Diet-Coke60.4811.4S

4、prite55.7541.5Dr.Pepper40.2546.9Moutain Dew29.0535.67-Up11.6219.5资料来源:(美) Anderson D R等. 商务与经济统计.机械工业出版社.1998. 405绘制美国软饮料公司广告费用与销售数量的相关图, 并计算相关系数,分析其相关程度。能否在此基础上建立回归模型作回归分析?练习题2.2参考解答美国软饮料公司的广告费用X与销售数量Y的散点图为说明美国软饮料公司的广告费用X与销售数量Y正线性相关。相关系数为:xyx10.978148015384y0.9781480153841说明美国软饮料公司的广告费用X与销售数量Y的正相关程

5、度相当高。若以销售数量Y为被解释变量,以广告费用X为解释变量,可建立线性回归模型 利用EViews估计其参数结果为经t检验表明, 广告费用X对美国软饮料公司的销售数量Y确有显著影响。回归结果表明,广告费用X每增加1百万美元, 平均说来软饮料公司的销售数量将增加14.40359(百万箱)。2.3 为了研究深圳市地方预算内财政收入与国内生产总值的关系,得到以下数据:表2.11 深圳市地方预算内财政收入与国内生产总值年 份地方预算内财政收入Y(亿元)本市生产总值(GDP)X(亿元)199021.70171.67199127.33236.66199242.96317.32199367.25453.14

6、199474.40.634.67199588.02842.481996131.751048.441997142.061297.421998164.391534.731999184.211804.022000221.922187.452001262.492482.492002265.932969.522003290.843585.722004321.474282.142005421.384950.912006500.885813.562007658.066801.57资料来源: 深圳市统计年鉴2008. 中国统计出版社(1)建立深圳地方预算内财政收入对本市生产总值GDP的回归模型;(2)估计所建

7、立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验。(4)若是2008年深圳市的本市生产总值为8000亿元,试对 2008年深圳市的财政收入作出点预测和区间预测 ()。练习题2.3参考解答:1、 建立深圳地方预算内财政收入对GDP的回归模型,建立EViews文件,利用地方预算内财政收入(Y)和GDP的数据表,作散点图 可看出地方预算内财政收入(Y)和GDP的关系近似直线关系,可建立线性回归模型: 利用EViews估计其参数结果为 即 (9.8674) (0.0033) t=(2.0736) (26.1038) R2=0.9771 F=681.4064经检验说明,深圳市的GDP对地方

8、财政收入确有显著影响。,说明GDP解释了地方财政收入变动的近98%,模型拟合程度较好。模型说明当GDP 每增长1亿元时,平均说来地方财政收入将增长0.0850亿元。当2008年GDP 为7500亿元时,地方财政收入的点预测值为: (亿元)区间预测:为了作区间预测,取,平均值置信度95%的预测区间为: 利用EViews由GDP数据的统计量得到 n=18则有 取,,平均值置信度95%的预测区间为: 时 (亿元)个别值置信度95%的预测区间为: 即 (亿元)2.4 为研究中国改革开放以来国民总收入与最终消费的关系,搜集到以下数据: 表2.12 中国国民总收入与最终消费 (单位:亿元)年份国民总收入X

9、最终消费Y年份国民总收入X最终消费Y19783645.2172239.1199335260.0221899.919794062.5792633.7199448108.4629242.219804545.6243007.9199559810.5336748.219814889.4613361.5199670142.4943919.519825330.4513714.8199778060.8348140.619835985.5524126.4199883024.2851588.219847243.7524846.3199988479.1555636.919859040.7375986.320009

10、8000.4561516198610274.386821.82001108068.266878.3198712050.627804.62002119095.771691.2198815036.829839.5200313517477449.5198917000.9211164.22004159586.787032.9199018718.3212090.52005184088.697822.7199121826.214091.92006213131.7110595.3199226937.2817203.32007251483.2128444.6资料来源:中国统计年鉴2008. 中国统计出版社,2

11、008. (1) 以分析国民总收入对消费的推动作用为目的,建立线性回归方程,并估计其参数。(2) 计算回归估计的标准误差和可决系数。(3) 对回归系数进行显著性水平为5%的显著性检验。(4) 如果2008年全年国民总收入为300670亿元,比上年增长9.0%,预测可能达到的最终消费水平,并对最终消费的均值给出置信度为95%的预测区间。练习题2.4参考解答:(1)以最终消费为被解释变量Y,以国民总收入为解释变量X,建立线性回归模型: 利用EViews估计参数并检验回归分析结果为: (895.4040) (0.00967)t= (3.3999) (54.8208) n=30(2)回归估计的标准误差

12、即估计的随机扰动项的标准误差,由EViews估计参数和检验结果得, 可决系数为0.9908。(3)由t分布表可查得,由于 ,或由P值=0.000可以看出, 对回归系数进行显著性水平为5%的显著性检验表明, 国民总收入对最终消费有显著影响。(4)如果2008年全年国民总收入为300670亿元,预测可能达到的最终消费水平为:(亿元)对最终消费的均值置信度为95%的预测区间为: 由Eviews计算国民总收入X变量样本数据的统计量得: n=30则有 取,,,已知 ,平均值置信度95%的预测区间为: = =(亿元)2.5 美国各航空公司业绩的统计数据公布在华尔街日报1999年年鉴(The Wall St

13、reet Journal Almanac 1999)上。航班正点到达的比率和每10万名乘客投诉的次数的数据如下资料来源:(美)David R.Anderson等商务与经济统计,第405页,机械工业出版社。 表2.13 美国各航空公司业绩的统计数据航空公司名称航班正点率(%)投诉率(次/10万名乘客)西南(Southwest)航空公司81.80.21大陆(Continental)航空公司76.60.58西北(Northwest)航空公司76.60.85美国(US Airways)航空公司75.70.68联合(United)航空公司73.80.74美洲(American)航空公司72.20.93德

14、尔塔(Delta)航空公司71.20.72美国西部(Americawest)航空公司70.81.22环球(TWA)航空公司68.51.25资料来源:(美) Anderson D R等.商务与经济统计. 机械工业出版社.1998,405. (1)画出这些数据的散点图(2)根据散点图。表明二变量之间存在什么关系?(3)估计描述投诉率如何依赖航班按时到达正点率的回归方程。(4)对估计的回归方程斜率的意义作出解释。(5)如果航班按时到达的正点率为80%,估计每10万名乘客投诉的次数是多少?练习题2.5参考解答: 美国各航空公司航班正点到达比率X和每10万名乘客投诉次数Y的散点图为由图形看出航班正点到达

15、比率和每10万名乘客投诉次数呈现负相关关系,利用EViews计算线性相关系数为: XYX1-0.882607Y-0.882607 建立描述投诉率(Y)依赖航班按时到达正点率(X)的回归方程: 利用EViews估计其参数结果为即 (1.017832)(-0.014176) t=(5.718961) (-4.967254) R2=0.778996 F=24.67361从检验结果可以看出, 航班正点到达比率对乘客投诉次数确有显著影响。这说明当航班正点到达比率每提1个百分点, 平均说来每10万名乘客投诉次数将下降0.07次。如果航班按时到达的正点率为80%,估计每10万名乘客投诉的次数为 (次)2.6

16、 表2.34中是16支公益股票某年的每股帐面价值Y和当年红利X的数据:表2.14 某年16支公益股票每股帐面价值和当年红利公司序号帐面价值Y(元)红利X(元)公司序号帐面价值Y(元)红利X(元)122.442.4912.140.80220.892.981023.311.94322.092.061116.233.00414.481.09120.560.28520.731.96130.840.8467819.2520.3726.431.552.161.6014151618.0512.4511.331.801.211.07(1)分析每股帐面价值和当年红利的相关性?(2) 建立每股帐面价值和当年红利的

17、回归方程;(3)解释回归系数的经济意义。练习题2.6参考解答:1分析每股帐面价值和当年红利的相关性作散布图: 从图形看似乎具有一定正相关性,计算相关系数:每股帐面价值和当年红利的相关系数为0.7086472建立每股帐面价值X和当年红利Y的回归方程:回归结果:参数的t检验:t值为3.7580,查表,或者P值为0.0021,表明每股红利对帐面价值有显著的影响。 3.回归系数的经济意义:平均说来公司的股票每股红利增加1元,当年帐面价值将增加6.8942元2.7 设销售收入X为解释变量,销售成本Y为被解释变量。现已根据某百货公司某年12个月的有关资料计算出以下数据:(单位:万元) (1) 拟合简单线性

18、回归方程,并对方程中回归系数的经济意义作出解释。(2) 计算可决系数和回归估计的标准误差。(3) 对进行显著水平为5%的显著性检验。(4) 假定下年1月销售收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。练习题2.7参考解答:(1)建立回归模型: 用OLS法估计参数: 估计结果为: 说明该百货公司销售收入每增加1元,平均说来销售成本将增加0.7863元。(2)计算可决系数和回归估计的标准误差可决系数为: 由 可得 回归估计的标准误差: (3) 对进行显著水平为5%的显著性检验 查表得 时,表明显著不为0,销售收入对销售成本有显著影响.(4) 假定下年1月销售

19、收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。万元预测区间为: 2.8 表2.15中是1992年亚洲各国人均寿命(Y)、按购买力平价计算的人均GDP(X1)、成人识字率(X2)、一岁儿童疫苗接种率(X3)的数据: 表2.15 1992年亚洲各国人均寿命等数据序号国家和地区平均寿命Y (年)人均GDPX1(100美元)成人识字率X2(%)一岁儿童疫苗接种率X3 (%)1日本7919499992中国香港7718590793韩国708397834新加坡7414792905泰国695394866马来西亚707480907斯里兰卡712789888中国大陆70298

20、0949菲律宾6524909210朝鲜7118959611蒙古6323958512印度尼西亚6227849213越南6313899014缅甸577817415巴基斯坦5820368116老挝5018553617印度6012509018孟加拉国5212376919柬埔寨5013383720尼泊尔5311277321不丹486418522阿富汗4373235资料来源:联合国发展规划署. 人的发展报告. 1993(1)分别设定简单线性回归模型,分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系。(2)对所建立的多个回归模型进行检验。(3)分析对比各个简单线性回归模型。练习题2.8

21、参考解答:(1) 分别设定简单线性回归模型,分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系:1) 人均寿命与人均GDP关系 估计检验结果:2) 人均寿命与成人识字率关系 3) 人均寿命与一岁儿童疫苗接种率关系 (2)对所建立的多个回归模型进行检验由人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命回归结果的参数t检验值均明确大于其临界值,而且从对应的P值看,均小于0.05,所以人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命都有显著影响.(3)分析对比各个简单线性回归模型人均寿命与人均GDP回归的可决系数为0.5261人均寿命与成人识字率回归的可决系数为0

22、.7168人均寿命与一岁儿童疫苗接种率的可决系数为0.5379相对说来,人均寿命由成人识字率作出解释的比重更大一些2.9 按照“弗里德曼的持久收入假说”: 持久消费正比于持久收入,依此假说建立的计量模型没有截距项,设定的模型应该为:,这是一个过原点的回归。在古典假定满足时,证明过原点的回归中的OLS估计量的计算公式是什么?对该模型是否仍有和?对比有截距项模型和无截距项模型参数的OLS估计有什么不同?练习题2.9参考解答:没有截距项的过原点回归模型为: 因为 求偏导 令 得 而有截距项的回归为对于过原点的回归,由OLS原则: 已不再成立, 但是是成立的。还可以证明对于过原点的回归 , 而有截距项

23、的回归为 , 2.10 练习题2.3中如果将“地方财政收入”和“本市生产总值”数据的计量单位分别或同时由”亿元”改为”万元”,重新估计参数,对比参数估计及检验结果与计量单位更改之前有什么区别? 你能从中总结出什么规律性吗?练习题2.10参考解答:如果将“地方财政收入Y”和“本市生产总值GDP”数据的计量单位分别或同时由”亿元”改为”万元”,数据变为: 深圳市地方预算内财政收入与国内生产总值年 份地方预算内财政收入Y本市生产总值(GDP)(亿元)Y1(万元)Y2(亿元)GDP1(万元)GDP2199021.70217000171.671716700199127.33273300236.66236

24、6600199242.96429600317.323173200199367.25672500453.144531400199474.40.744000634.676346700199588.02880200842.4884248001996131.7513175001048.44104844001997142.0614206001297.42129742001998164.3916439001534.73153473001999184.2118421001804.02180402002000221.9222192002187.45218745002001262.4926249002482.4

25、9248249002002265.9326593002969.52296952002003290.8429084003585.72358572002004321.4732147004282.14428214002005421.3842138004950.91495091002006500.8850088005813.56581356002007658.0665806006801.5768015700A.当“地方财政收入”和“本市生产总值”数据的计量单位均为“亿元”时估计检验结果为: (9.867440) (0.003255) t=(2.073593) (26.10376) R2=0.97705

26、8 B.当“地方财政收入” 的计量单位为“亿元”,“本市生产总值” 的计量单位为“万元”时: (9.867440)(0.000000325) t=(2.073593) (26.10376) R2=0.977058C.当“地方财政收入” 的计量单位为“万元”,“本市生产总值” 的计量单位为“亿元”时: (98674.40) (32.54902) t=(2.073593) (26.10376) R2=0.977058D.当“地方财政收入” 的计量单位为“万元”,“本市生产总值” 的计量单位为“万元”时: (98674.40) (0.0032549) t=(2.073593) (26.10376)

27、R2=0.977058可以总结出,变量度量单位对回归影响的一般规律为:1)当被解释变量测量单位改变(扩大或缩小常数c倍),而解释变量测量单位不变时:OLS截距和斜率的估计值及标准误差都缩小或扩大为原来的c倍. (如C的情况)2)当解释变量测量单位改变(扩大或缩小常数c倍),而被解释变量测量单位不变时:OLS斜率的估计值及标准误差扩大或缩小为原来的c倍,但不影响截距的估计. (如B的情况)3)当被解释变量和解释变量测量单位同时改变相同倍数时,OLS的截距估计值及标准误差扩大为原来的c倍,但不影响斜率的估计. (如D的情况)4)当被解释变量和解释变量测量单位改变时,不会影响拟合优度.可决系数是纯数没有维度,所以不随计量单位而变化。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

![[最新]【湘教版】七年级上册数学:4.3.2 第1课时 角的度量与计算1](/Images/s.gif)