第六章品种法习题答案(共7页)

第六章品种法习题答案(共7页)

《第六章品种法习题答案(共7页)》由会员分享,可在线阅读,更多相关《第六章品种法习题答案(共7页)(7页珍藏版)》请在装配图网上搜索。

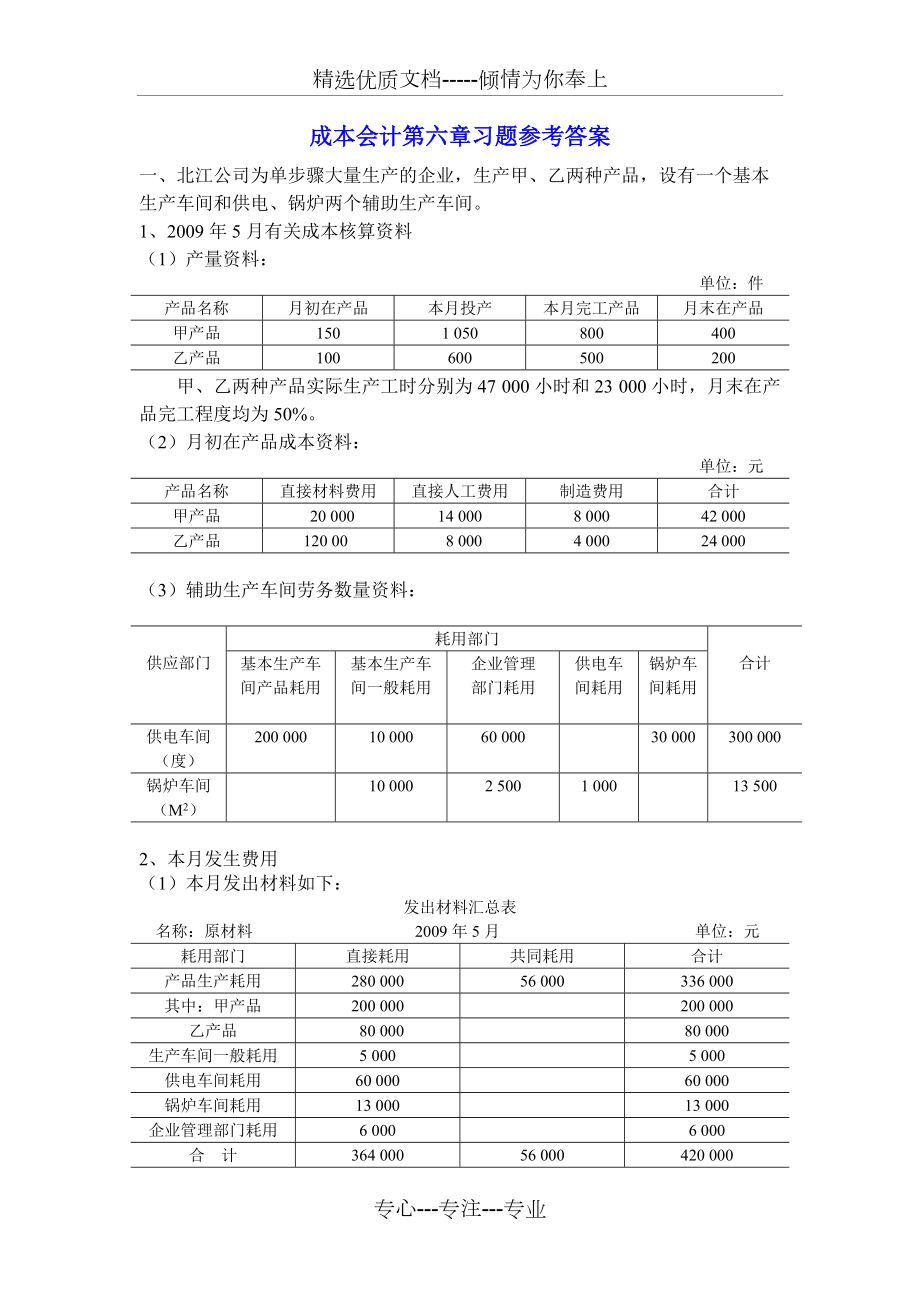

1、精选优质文档-倾情为你奉上成本会计第六章习题参考答案一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。1、2009年5月有关成本核算资料(1)产量资料: 单位:件产品名称月初在产品本月投产本月完工产品月末在产品甲产品1501 050800400乙产品100600500200甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。(2)月初在产品成本资料:单位:元产品名称直接材料费用直接人工费用制造费用合计甲产品 20 00014 0008 00042 000乙产品120 00 8 0004 000

2、24 000(3)辅助生产车间劳务数量资料:供应部门耗用部门合计基本生产车间产品耗用基本生产车间一般耗用企业管理部门耗用供电车间耗用锅炉车间耗用供电车间(度)200 00010 00060 00030 000300 000锅炉车间(M2)10 0002 5001 00013 5002、本月发生费用(1)本月发出材料如下:发出材料汇总表名称:原材料 2009年5月 单位:元耗用部门直接耗用共同耗用合计产品生产耗用280 00056 000336 000其中:甲产品200 000200 000乙产品80 00080 000生产车间一般耗用5 0005 000供电车间耗用60 00060 000锅炉

3、车间耗用13 00013 000企业管理部门耗用6 0006 000合 计364 00056 000420 000(2)本月工资及福利费资料如下:工资及福利费汇总表 2009年5月 单位:元人员类别应付工资额计提福利费合计产品生产工人280 00039 200319 200供电车间人员 12 000 1 680 13 680锅炉车间人员14 000 1 960 15 960生产车间技术工人 8 000 1 120 9 120企业管理部门人员 30 0004 200 34 200合 计344 00048 160392 160(3)本月应提折旧费50 000元,其中:基本生产车间30 000元,供

4、电车间6 200元,锅炉车间4 800元,企业管理部门9 000元。(4)本月发生修理费用4 800元,其中:基本生产车间2 000元,供电车间1 000元,锅炉车间1 000元,企业管理部门800元。(5)本月以现金支付办公费用5 000元,其中:基本生产车间1 000元,供电车间1 200元,锅炉车间800元,企业管理部门2 000元。(6)本月以银行存款支付水电费60 000元,其中:基本生产车间2 200元,供电车间32 000元,锅炉车间24 000元,企业管理部门1 800元。3、要求:(1)开设甲、乙产品生产成本明细账;开设供电、锅炉车间生产成本明细账;开设制造费用、管理费用明细

5、账。(2)根据有关资料进行费用分配和成本计算,编制记账凭证并计入有关账户。具体要求如下: 分配材料费用和人工费用。其中:材料费用按甲、乙产品直接耗用的原材料比例分配;人工费用按甲、乙产品的实际生产工时比例分配。并分别编制记账凭证。编制计提折旧的记账凭证,并计入有关账户。编制本月修理费用分配表;编制以现金、银行存款支付其他费用的记账凭证。编制辅助生产费用分配表(采用直接分配法);编制产品生产用电分配表(按生产工时分配)。并根据分配数,编制记账凭证,并登记辅助生产成本明细账。编制制造费用分配表(按生产工时分配)和记账凭证,并登记制造费用明细账。采用约当产量法分别分配甲、乙产品的生产费用(原材料一次

6、性投入),同时结转本月完工的甲、乙产品成本。编制记账凭证,并登记有关账户(费用分配率保留四位小数)。参考答案如下:仅供参考,不排除计算错误,请大家验证(1)分配材料费用:分配表略直接材料费用分配率=56 000/280 000=0.2甲产品直接材料费用=200 000+200 000*0.2=240 000乙产品直接材料费用=80 000+80 000*0.2=96 000借:基本生产成本甲产品(直接材料) 240 000 乙产品 (直接材料) 96 000制造费用材料消耗 5 000辅助生产成本供电车间(材料消耗) 60 000 锅炉车间(材料消耗) 13 000管理费用材料消耗 6 000

7、贷:原材料 420 000(2)分配人工费用:分配表略直接人工费用分配率=319 200/(47 000+23 000)=4.56甲产品直接人工费用=47 000*4.56=214 320乙产品直接人工费用=319 200-214 320=104 880借:基本生产成本甲产品(直接人工) 214 320 乙产品 (直接人工) 104 880制造费用材料消耗 9 120辅助生产成本供电车间(职工薪酬) 13 680 锅炉车间(职工薪酬) 15 960管理费用职工薪酬 34 200贷:应付职工薪酬职工工资 344 000 职工薪酬 48 160(3)计提折旧:不需分配表借:制造费用折旧费 30 0

8、00辅助生产成本供电车间(折旧费) 6 200 锅炉车间(折旧费) 4 800管理费用折旧费 9 000贷:累计折旧 50 000(4)支付修理费:不需要分配表借:制造费用修理费 2 000辅助生产成本供电车间(修理费) 1 000 锅炉车间(修理费) 1 000管理费用修理费 800贷:银行存款 4 800(5)支付办公费:不需要分配表借:制造费用办公费 1 000辅助生产成本供电车间(办公费) 1 200 锅炉车间(办公费) 800管理费用办公费 2 000贷:库存现金 5 000(6)支付修理费:不需要分配表借:制造费用水电费 2 200辅助生产成本供电车间(水电费) 32 000 锅炉

9、车间(水电费) 24 000管理费用水电费 1 800贷:银行存款 60 000根据上述分配表或记账凭证登记开设的各个明细账,计入相关的成本项目或费用项目。(7)根据供电车间明细账归集的费用分配给各收益对象:分配表略辅助生产成本明细账供电车间 2009年5月 单位:元费用项目摘要材料消耗职工薪酬折旧费修理费办公费水电费合计领用材料60 00060 000分配薪酬13 68013 680计提折旧6 2006 200支付修理费1 0001 000支付办公费1 2001 200支付水电费32 00032 000本月合计60 00013 6806 2001 0001 20032 000114 080月

10、末结转60 00013 6806 2001 0001 20032 000114 080供电车间费用分配率=114 080/(300 000-30 000)=0.4225 (直接分配法)甲、乙产品共耗用供电车间费用=200 000*0.4225=84 500甲、乙产品电费分配率=84 500/(47 000+23 000)=1.2071甲产品负担的电力费用(计入直接材料项目)=47 000*1.2071=56 733.7乙产品负担的电力费用=84 500-56 733.7=27 766.3借:基本生产成本甲产品(直接材料) 56 733.7 乙产品 (直接材料) 27 766.3制造费用电费(1

11、0 000*0.4225) 4 225管理费用电费(-56733.7-27766.3-4225)25 355 贷:辅助生产成本供电车间 114 080(8)根据锅炉车间明细账归集的费用分配给各收益对象:分配表略辅助生产成本明细账锅炉车间 2009年5月 单位:元费用项目摘要 材料消耗职工薪酬折旧费修理费办公费水电费合计领用材料13 00013 000分配薪酬15 96015 960计提折旧4 8004 800支付修理费1 0001 000支付办公费800800支付水电费24 00024 000本月合计13 000159604 8001 00080024 00059 560月末结转13 0001

12、59604 8001 00080024 00059 560锅炉车间费用分配率=59 560/(13 000-1 000)=4.7648(直接分配法)借:制造费用暖气费(10 000*4.7648) 47 648管理费用暖气费(59 560-47648) 11 912 贷:辅助生产成本锅炉车间 59 560(9)根据制造费用明细账归集的费用分配给甲、乙产品:分配表略 制造费用明细账产品生产车间 2009年5月 单位:元费用项目摘要材料消耗职工薪酬折旧费修理费办公费水电费暖气费合计领用材料5 0005 000分配薪酬9 1209 120计提折旧30 00030 000支付修理费2 0002 000

13、支付办公费1 0001 000支付水电费2 2002 200分配电费(供电车间)4 2254 225分配暖气费(锅炉车间)47 64847 648本月合计5 0009 12030 0002 0001 0006 42547 648101 193月末结转5 0009 12030 0002 0001 0006 42547 648101 193制造费用分配率=101 193/(47 000+23 000)1.4456借:基本生产成本甲产品(制造费用项目)67 943.2 乙产品(制造费用项目)33 249.8 贷:制造费用 101 193(10)将基本生产成本明细账归集的总费用在完工产品与在产品之间分

14、配,并结转完工产品成本基本生产成本明细账甲产品 2009年5月 单位:元 成本项目摘要直接材料直接人工制造费用合计月初在产品成本 20 00014 0008 00042 000根据材料费用分配表240 000240 000根据人工费用分配表214 320214 320供电辅助生产分配表 56 733.756 733.7根据制造费用分配表67 943.267 943.2本月生产费用合计316 733.7228 32075 943.2620 996.9单位成本263.9448228.3275.9432568.208完工产品成本转出211 155.84182 65660 754.56454 566.

15、4月末在产品成本105 577.8645 66415 188.64166 431.22甲产品直接材料分配率=316 733.7/(800+400)=263.9448甲产品直接人工分配率=228 320/(800+400*50%)=228.32甲产品制造费用分配率=75 943.2/(800+400*50%)=75.9432 基本生产成本明细账乙产品 2009年5月 单位:元 成本项目摘要直接材料直接人工制造费用合计月初在产品成本12 0008 0004 00024 000根据材料费用分配表96 00096 000根据人工费用分配表104 880104 880供电辅助生产分配表277 66.32

16、77 66.3根据制造费用分配表33 249.833 249.8本月生产费用合计135 766.3112 88037 249.8285 896.1单位成本193.9519188.133362.083444.1682完工产品成本转出96 975.9594 066.6531 041.5222 084.1月末在产品成本38 790.3518 813.356 208.363 811.45乙产品直接材料分配率=135 766.3/(500+200)=193.9519乙产品直接人工分配率=112 880/(500+200*50%)=188.1333乙产品制造费用分配率=37 249.8/(500+200*

17、50%)=62.083借:库存商品甲产品 454 566.4 乙产品 222 084.1 贷:基本生产成本甲产品 454 566.4 乙产品 222 084.1注意:考虑到题目内容较大,同学们第一次涉及整个产品成本的计算,因此,我特地将要求开设的有关明细账的格式附上,同学们通过相应的计算和分录将数字填入。还有几点说明:1、“甲产品基本生产成本”明细账只设三个成本项目,即“直接材料、直接人工和制造费用)。2、供电车间分配给基本生产成本(甲产品)的电力费用计入“直接材料”成本项目,不另设“燃料与动力”成本项目。3、考虑题量较大,管理费用明细账就不要求设置和登记。题目并不难,只是计算过程比较繁琐,希望大家要静心并互相讨论完成,品种法是最简单的方法。专心-专注-专业

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。