最新政府会计制度平行记账运用举例Word编辑

最新政府会计制度平行记账运用举例Word编辑

《最新政府会计制度平行记账运用举例Word编辑》由会员分享,可在线阅读,更多相关《最新政府会计制度平行记账运用举例Word编辑(60页珍藏版)》请在装配图网上搜索。

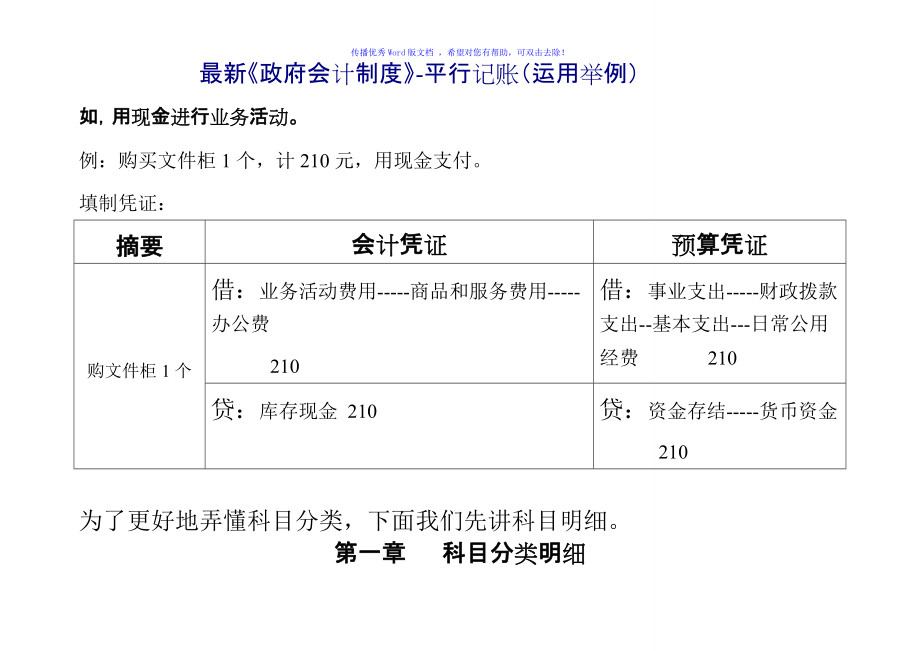

1、传播优秀Word版文档 ,希望对您有帮助,可双击去除! 最新政府会计制度-平行记账(运用举例)如,用现金进行业务活动。例:购买文件柜1个,计210元,用现金支付。填制凭证:摘要会计凭证预算凭证购文件柜1个借:业务活动费用-商品和服务费用-办公费 210借:事业支出-财政拨款支出-基本支出-日常公用经费 210贷:库存现金 210贷:资金存结-货币资金 210为了更好地弄懂科目分类,下面我们先讲科目明细。第一章 科目分类明细传播优秀Word版文档 ,希望对您有帮助,可双击去除!财政拨款收入(财务收入类)一级单位(与财政局直接发生联系,即财政拨付的款项,直接到账的单位)总账科目一级科目财政拨款收入

2、一般公共预算财政拨款政府性基金预算财政拨款二级单位(与财政局间接发生联系,即财政拨付的款项,到达的是本单位的上一级单位)总账科目一级科目财政拨款收入一般公共预算财政拨款政府性基金预算财政拨款 业务活动费用(财务支出类)总账科目一级科目二级科目分类1分类2基本工资传播优秀Word版文档 ,希望对您有帮助,可双击去除!业务活动费用业务活动费用工资福利费用人员经费基本支出传播优秀Word版文档 ,希望对您有帮助,可双击去除!津贴补贴奖金社会保障缴费其他工作福利费用商品和服务费用办公费日常公用经费维修费水费电费差旅费其他商品和服务费用对个人和家庭的补助费用退休费人员经费离休费医疗费住房公积金固定资产折

3、旧费固定资产按月累计折旧此项无资金流动,故不参与分类其他资本性支出费用办公设备购置(固定资产)日常公用经费基本支出专用设备购置(固定资产)基础设施建设(项目支出)大型修缮 (项目支出)专项专款项目支出大型购置 (项目支出)专项业务费 (项目支出)基本建设支出费用(由发改委立项的)办公设备购置(固定资产)日常公用经费基本支出专用设备购置(固定资产)基础设施建设(项目支出)大型修缮 (项目支出)大型购置 (项目支出)专项业务费 (项目支出)专项专款项目支出【基本支出】包括:人员经费、日常公用经费两项。【项目支出】包括:其他资本性支出(专款部分)、基本建设支出(专款部分)。【人员经费支出】是指:工资

4、福利费用、对个人和家庭补助费用的款项。【日常公用经费支出】是指:商品和服务支出、其他资本性支出(非专款部分)、基本建设支出(非专款部分)的款项。 传播优秀Word版文档 ,希望对您有帮助,可双击去除!【项目支出】基本预算以外,财政预算专款安排的支出。显著特点:专项专款财政拨款预算收入(预算收入类)总账科目一级科目二级科目所涉内容财政拨款预算收入基本支出人员经费工资福利费用对个人和家庭补助费用日常公务经费商品和服务支出其他资本性支出(非专款部分)基本建设支出(非专款部分)项目支出创建具体项目名称其他资本性支出(专款部分)基本建设支出(专款部分)例:机关大院排水工程.传播优秀Word版文档 ,希望

5、对您有帮助,可双击去除!事业支出(预算支出类)总账科目一级科目二级科目三级科目所涉内容事业支出财政拨款支出基本支出人员经费工资福利费用对个人和家庭补助费用日常公用经费商品和服务支出其他资本性支出(非专款部分)基本建设支出(非专款部分)项目支出项目名称1其他资本性支出(专款部分)基本建设支出(专款部分)项目名称2非财政专项资金支出项目支出项目名称1其他资本性支出(专款部分)基本建设支出(专款部分)项目名称2其他资金支出基本支出人员经费工资福利费用对个人和家庭补助费用日常公用经费商品和服务支出其他资本性支出(非专款部分)基本建设支出(非专款部分) 传播优秀Word版文档 ,希望对您有帮助,可双击去

6、除!费用树状图 第二章 资产类 温馨提示:请第一章所有的科目分类打印出来,再看后面的凭证,就会一目了然。传播优秀Word版文档 ,希望对您有帮助,可双击去除!1001 库存现金到银行提取现金,作备用金。例:到银行取出现金5000元,作为备用金。填制凭证:摘要会计凭证预算凭证取现金借:库存现金 5000贷:银行存款 5000买打印纸、饮用水等,用现金支付。例:购买打印纸1箱,计200元,用现金支付。填制凭证:摘要会计凭证预算凭证传播优秀Word版文档 ,希望对您有帮助,可双击去除!购打印纸1箱借:业务活动费用-商品和服务费用-办公费 200借:事业支出-财政拨款支出-基本支出-日常公用经费 20

7、0贷:库存现金 200贷:资金存结-货币资金 200水费、电费缴费,用现金支付。例:2月份电费缴费,计70元,用现金支付。填制凭证:摘要会计凭证预算凭证支2月份电费借:业务活动费用-商品和服务费用-电费 70借:事业支出-财政拨款支出-基本支出-日常公用经费 70传播优秀Word版文档 ,希望对您有帮助,可双击去除!贷:库存现金 70贷:资金存结-货币资金 701002 银行存款收到上级拨款。例:收到上级拨入的8月份工资,计30000元,【本款项由财政局拨款到上级单位,再由上级单位拨款到本单位】。填制凭证:摘要会计凭证预算凭证传播优秀Word版文档 ,希望对您有帮助,可双击去除!收上级单位拨入

8、8月份工资借:银行存款 30000借:资金存结-货币资金 30000贷:财政拨款收入- 一般公共预算财政拨款 30000贷:财政拨款预算收入-基本支出-人员经费 30000买窗帘,用银行账户打款。例:买窗帘3副,计810元,用银行账户打款。填制凭证:摘要会计凭证预算凭证购窗帘3副借:业务活动费用-商品和服务费用-办公费 810借:事业支出-财政拨款支出-基本支出-日常公用经费 810传播优秀Word版文档 ,希望对您有帮助,可双击去除!贷:银行存款 810贷:资金存结-货币资金 810订报刊,用银行账户打款。例:2019年订报刊,计1170元,银行账户打款。填制凭证:摘要会计凭证预算凭证支20

9、19年报刊费借:业务活动费用-商品和服务费用-办公费 1170借:事业支出-财政拨款支出-基本支出-日常公用经费 1170贷:银行存款 1170贷:资金存结-货币资金传播优秀Word版文档 ,希望对您有帮助,可双击去除! 1170收到银行利息例:收到1季度银行利息,计203元。填制凭证:摘要会计凭证预算凭证收1季度银行利息借:银行存款 203借:资金结存货币资金 203贷:利息收入 203贷:其他预算收入 203传播优秀Word版文档 ,希望对您有帮助,可双击去除!支付银行手续费例:支付4月银行手续费,计40元。填制凭证:摘要会计凭证预算凭证收1季度银行利息借:业务活动费用-商品和服务费用-手

10、续费 40借:事业支出-财政拨款支出-基本支出-日常公用经费 40贷:银行存款 40贷:资金结存货币资金 203传播优秀Word版文档 ,希望对您有帮助,可双击去除!1011 零余额账户用款额度(实行国库集中支付的单位)收到额度。例:收到财政授权支付到账通知书30000元,该款项为6月份人员工资。摘要会计凭证预算凭证收到6月份人员工资财政授权支付到账通知30000元借:零余额账户用款额度 30000借:资金结存零余额账户用款额度 30000贷:财政拨款收入 - 一般公共预算财政拨款 30000贷:财政拨款预算收入-基本支出-人员经费 30000传播优秀Word版文档 ,希望对您有帮助,可双击去

11、除!按照规定支用额度。例:缴费2月份水费,计210元,并用额度支付。填制凭证:摘要会计凭证预算凭证支2月份水费借:业务活动费用-商品和服务费用-水费 210借:事业支出-财政拨款支出- 基本支出-日常公用经费 210贷:零余额账户用款额度 210贷:资金结存零余额账户用款额度 210年末,注销额度。传播优秀Word版文档 ,希望对您有帮助,可双击去除!【第一种情形】例:年末,根据银行提供的对账单,注销财政授权支付额120000元。填制凭证:摘要会计凭证预算凭证注销财政授权支付额借:财政应返还额度财政授权支付 120000借:资金结存财政应返还额度 120000贷:零余额账户用款额度 12000

12、0贷:资金结存零余额账户用款额度 120000【第二种情形】例:本年度财政授权支付预算指标数为400000元,零余额账户额度实际下达数为390000元,对未下达的用款额度应予以注销。传播优秀Word版文档 ,希望对您有帮助,可双击去除!填制凭证:摘要会计凭证预算凭证注销对未下达用款额度借:财政应返还额度财政授权支付 10000 (未下达额度)借:资金结存财政应返还额度 10000贷:财政拨款收入- 一般公共预算财政拨款 10000(未下达额度)贷:财政拨款预算收入-基本支出 10000年初,恢复额度【第一种情形】例:年初,代理银行提供的上年度注销额度为200000元,现恢复到账通知书,作为今年

13、的传播优秀Word版文档 ,希望对您有帮助,可双击去除!恢复额度。填制凭证:摘要会计凭证预算凭证恢复上年度注销额度借:零余额账户用款额度 200000借:资金结存零余额账户用款额度 200000贷:财政应返还额度财政授权支付200000贷:资金结存财政应返还额度 200000【第二种情形】例:年初,收到财政部门批复的上年末未下达零余额账户用款额度50000元。填制凭证:传播优秀Word版文档 ,希望对您有帮助,可双击去除!摘要会计凭证预算凭证恢复上年未下达用款额度借:零余额账户用款额度 50000借:资金结存零余额账户用款额度 50000贷:财政应返还额度财政授权支付50000贷:资金结存财政

14、应返还额度 500001219 坏账准备对逾期无法收回的应收账款和其他应收款,报批后予以核销。例:本单位职工×××于20年前,向单位借款100元,现逾期无法无法收回,报批后予以核销。 第一步 【核销】传播优秀Word版文档 ,希望对您有帮助,可双击去除!填制凭证:摘要会计凭证预算凭证核销对逾期无法收回的其他应收款借:坏账准备 100 贷:其他应收款 100 第二步 【计提坏账准备】年末,全面分析不需上缴财政的应收账款和其他应收款,计提坏账准备,确认坏账损失。填制凭证:摘要会计凭证预算凭证计提坏账准备借:其他费用 100 传播优秀Word版文档 ,希望对您有帮助,可

15、双击去除!贷:坏账准备 100 2307 其他应付款无法偿付或债权人豁免偿还的其他应付款项例:15年前,单位为职工xxx代缴住房公积金200元,由于该职工已去世,现无法偿付此项住房公积金,报批后予以核销。填制凭证:摘要会计凭证预算凭证核销代缴住房公积金200元借:其他应付款 200 传播优秀Word版文档 ,希望对您有帮助,可双击去除!贷:其他收入 200 1601 固定资产外购的固定资产,不需安装。例:购买台式电脑1台,计4320元,银行账户打款。填制凭证:摘要会计凭证预算凭证购台式电脑1台借:固定资产-通用设备-计算机设备4320借:事业支出-财政拨款支出-基本支出-日常公用经费 4320

16、0传播优秀Word版文档 ,希望对您有帮助,可双击去除!贷:银行存款 4320贷:资金存结-货币资金 4320外购的固定资产,需要安装。例:购买视频监控平台设备,购置费为35400元,安装调试费用计7000元。第一步:买回设备:【说明:先在 在建工程 科目下,创建一个 视频监控平台 科目】填制凭证:摘要会计凭证预算凭证购买视频监控平台设备1套借:在建工程-视频监控平台 35400借:事业支出-财政拨款支出-基本支出-日常公用经费 35400传播优秀Word版文档 ,希望对您有帮助,可双击去除!贷:银行存款 35400贷:资金存结-货币资金 35400第二步:支付设备安装费:填制凭证:摘要会计凭

17、证预算凭证支付视频监控平台设备安装费借:在建工程-视频监控平台7000借:事业支出-财政拨款支出-基本支出-日常公用经费 7000传播优秀Word版文档 ,希望对您有帮助,可双击去除!贷:银行存款 7000贷:资金存结-货币资金 7000第三步:安装完成,交付使用:填制凭证:摘要会计凭证预算凭证视频监控平台设备借:固定资产-专用设备-视频监控平台42400(购置费+安装费) 贷:在建工程-视频监控平台 42400 传播优秀Word版文档 ,希望对您有帮助,可双击去除! (购置费+安装费)外购的固定资产,不需安装,但要扣留质量保证金。例:购买数码照相机1台,计3600元,扣留质量保证金500元。

18、【第一步】填制凭证:摘要会计凭证预算凭证购数码相机1台(扣留质量保证金500元)借:固定资产-通用设备-数码相机3600借:事业支出-财政拨款支出-基本支出-日常公用经费 3100传播优秀Word版文档 ,希望对您有帮助,可双击去除!贷:银行存款 3100 其他应付款 500 (质量保证金) (1年内)或 贷:长期应付款500(质量保证金) (质保期超过1年)贷:资金存结-货币资金 3100 【第二步】质保期满,支付质保金500元。填制凭证:摘要会计凭证预算凭证支付数码相机质量保证金借:其他应付款 500 (质量保证金) (质保期1年内)借:事业支出-财政拨款支出-基本支出-日常公用经费500

19、传播优秀Word版文档 ,希望对您有帮助,可双击去除!或 借:长期应付款500(质量保证金) (质保期超过1年)贷:银行存款 500贷:资金存结-货币资金 500 接受捐赠的固定资产【第一种情形】不发生搬运费、税费等费用例:收到红十字会捐赠的按摩仪1台,账面价值为1850元(账面价值:应为捐出方扣除累计折旧后的资产净值),未发生搬运费、税费等。填制凭证:传播优秀Word版文档 ,希望对您有帮助,可双击去除!摘要会计凭证预算凭证收到红十字会捐赠的按摩仪1台借:固定资产-专用设备-按摩仪 1850 贷:捐赠收入 1850 【第二种情形】 发生搬运费、税费等费用例:接受外单位捐赠的大型会议桌1张,账

20、面价值为4200元(账面价值:应为捐出方扣除累计折旧后的资产净值),并发生搬运费200元(此搬运费为接受方支付)。填制凭证:传播优秀Word版文档 ,希望对您有帮助,可双击去除!摘要会计凭证预算凭证接受捐赠大型会议桌1张借:固定资产-家具用具-家具 4200借:其他支出200(搬运费)贷:银行存款 200(搬运费)贷:捐赠收入 4000 (扣除搬运费)贷:资金存结-货币资金 200 对外捐赠固定资产【第一种情形】不发生搬运费、税费等费用例:向其他单位捐赠打印机1台,计1800元,已计提累计折旧费110元,捐赠时未发生搬运费、税费等。传播优秀Word版文档 ,希望对您有帮助,可双击去除!填制凭证

21、:摘要会计凭证预算凭证向xx单位捐赠打印机1台借:资产处置费用 1690(资产净值) 固定资产累计折旧 110 贷:固定资产-通用设备 1800(资产原值) 【第二种情形】 发生搬运费、税费等费用例:向学校捐赠台式电脑1台,计3600元,已计提累计折旧费200元,捐赠时发生搬运费100元(搬运费由捐出方支付)。传播优秀Word版文档 ,希望对您有帮助,可双击去除!填制凭证:摘要会计凭证预算凭证向xx学校捐赠电脑1台借:资产处置费用 3500(资产净值+搬运费) 固定资产累计折旧 200 借:其他支出 100 (搬运费)贷:固定资产-通用设备 3600(资产原值)贷:银行存款 100(搬运费)

22、贷:资金存结-货币资金 100无偿调入的固定资产传播优秀Word版文档 ,希望对您有帮助,可双击去除!【第一种情形】不发生搬运费、税费等费用例:从上级单位无偿调入笔记本电脑1台,账面价值3120元(账面价值:应为调出方扣除累计折旧后的资产净值),调入时未发生搬运费、税费等。填制凭证:摘要会计凭证预算凭证无偿调入笔记本电脑1台借:固定资产-通用设备-计算机设备 3120(账面价值) 贷:无偿调拨净资产 3120(账面价值) 传播优秀Word版文档 ,希望对您有帮助,可双击去除!【第二种情形】 发生搬运费、税费等费用例:从上级单位无偿调入高级复印机1台,账面价值8620元(账面价值:应为调出方扣除

23、累计折旧后的资产净值),调入发生搬运费150元(搬运费由调入方支付)。填制凭证:摘要会计凭证预算凭证无偿调入高级复印机1台借:固定资产 8620 (账面价值)借:其他支出150(搬运费)贷:无偿调拨净资产 8470 (从账面价值里扣除搬运费)贷:银行存款 150(搬运费) 贷:资金存结-货币资金 150 传播优秀Word版文档 ,希望对您有帮助,可双击去除!无偿调出的固定资产【第一种情形】不发生搬运费、税费等费用例:对下级单位无偿调出空调1台,原值2200元,已计提累计折旧180元,未发生搬运费、税费等费用。填制凭证:摘要会计凭证预算凭证无偿调出空调1台借:无偿调拨净资产 2020 (资产净值

24、) 固定资产累计折旧 180贷:固定资产 2200 (资产原值) 传播优秀Word版文档 ,希望对您有帮助,可双击去除!【第二种情形】 发生搬运费、税费等费用例:对下级单位无偿调出机床1台,原值27200元,已计提累计折旧1200元,且发生搬运费500元(搬运费由调出方支付)。填制凭证:摘要会计凭证预算凭证无偿调出机床1台借:无偿调拨净资产 26000(资产净值) 固定资产累计折旧 1200贷:固定资产 27200 (资产原值) 借:资产处置费用 500 (搬运费)贷:银行存款 500 (搬运费)借:其他支出 500(搬运费)贷:资金存结-货币资金 500 传播优秀Word版文档 ,希望对您有

25、帮助,可双击去除!报请批准予以报废的固定资产,且已计提完累计折旧。例:本单位有空调1台,该空调原值3200元,于2010年1月购买,超过使用年限,且已计提完累计折旧,报请上级批准予以报废。填制凭证:摘要会计凭证预算凭证报废空调1台借:固定资产累计折旧 3200 贷:固定资产 3200 传播优秀Word版文档 ,希望对您有帮助,可双击去除!报请批准予以报废的固定资产,只计提了一部分累计折旧,还有资产净值。例:本单位有打印机一台,资产原值为2530元,已计提累计折旧1904元,因损坏无法使用,报请批准予以报废。填制凭证:摘要会计凭证预算凭证报废打印机1台借:资产处置费 626(资产净值)借:固定资

26、产累计折旧 1904 贷:固定资产 2530(资产原值) 传播优秀Word版文档 ,希望对您有帮助,可双击去除!出售固定资产 【第一种情形】不发生搬运费、税费等费用例:本单位有发动机一台,资产原值为7800元,已计提累计折旧2100元,报请批准予以出售,出售价为4500元,不发生搬运费、税费等费用。填制凭证:摘要会计凭证预算凭证无偿调出机床1台借:资产处置费用 57000 (资产净值) 固定资产累计折旧 2100贷:固定资产 7800 (资产原值) 借:银行存款 4500 (出售价) 传播优秀Word版文档 ,希望对您有帮助,可双击去除!贷:应缴财政款 4500 (出售价) 【第二种情形】发生

27、搬运费、税费等费用例:本单位有TC机一台,资产原值为12000元,已计提累计折旧3500元,报请批准予以出售,出售价为8000元,发生搬运费1000(搬运费由本单位支付)。填制凭证:摘要会计凭证预算凭证无偿调出机床1台借:资产处置费 8500 (资产净值) 固定资产累计折旧 3500贷:固定资产 12000 (资产原值) 借:银行存款 8000 (出售价)贷:应缴财政款 7000 (扣除搬运费) 传播优秀Word版文档 ,希望对您有帮助,可双击去除! 银行存款 1000 (搬运费) 1602 固定资产累计折旧按月计提固定资产折旧,按照计提金额进行做凭证。例:本单位4月,对所有固定资产进行累计折

28、旧,计2045元。填制凭证:摘要会计凭证预算凭证4月固定资产累计折旧借:业务活动费-固定资产折旧费 2045 贷:固定资产累计折旧 2045 传播优秀Word版文档 ,希望对您有帮助,可双击去除! 第三章 负债类2102其他应交税费- 单位代扣个人所得税 2307 其他应付款-单位代扣个人养老保险个人职业年金个人住房公积金例:3月份,在编人员工资表 姓名职级工资薪级工资代扣款项实领工资个人所得税养老保险职业年金住房公积金医疗保险费工会会费张 衫35002400100505010080205500李 思340023009040308050105400王 武33002200703030505010

29、5260合计1020069002601201102301804016160传播优秀Word版文档 ,希望对您有帮助,可双击去除!填制凭证:摘要会计凭证预算凭证支3月工资借:业务活动费用-工资福利费用-基本工资17100(应发工资总和)借:事业支出-财政拨款支出-基本支出-人员经费 16160 (实发工资)贷:其他应交税费-代扣个人所得税 260 其他应付款-代扣养老保险 120 其他应付款-代扣职业年金 110 其他应付款-代扣住房公积金 230 其他应付款-代扣医疗保险费 180 其他应付款-代扣工会会员会费40 银行存款 16160 (实发工资)贷:资金存结-货币资金 16160 (实发工

30、资) 传播优秀Word版文档 ,希望对您有帮助,可双击去除!【第二种情形】 临时工例:5月份,工资表中代扣门卫(临聘人员)个人所得税81元填制凭证:摘要会计凭证预算凭证5月代扣门卫个人所得税借:业务活动费-商品和服务支出-物业管理费 81元 贷:其他应交税费-个人所得税 81元 传播优秀Word版文档 ,希望对您有帮助,可双击去除!到税务局交个人所得税 税务局养职业年金、例:7月份,到税务局交职工个人所得税,计12648元。【仅以养个人所得税为例,职业年金与之相同】填制凭证:摘要会计凭证预算凭证支付7月个人所得税借:其他应交税费-个人所得税 12648 贷:银行存款 12648 【说明】:因为

31、个人所得税、职业年金为个人缴款项目,故无预算传播优秀Word版文档 ,希望对您有帮助,可双击去除!到税务局养老保险 到住房公积金管理中心交住房公积金 例:3月,到税务局交养老保险金,个人部分1200元,单位部分4800元,总计6000元。【仅以养老保险为例,住房公积金相同】填制凭证:摘要会计凭证预算凭证支付3月养老保险金借:其他应收款-代扣个人养老保险 1200(个人部分) 业务活动费用-商品和服务费用-社会保障缴费-养老保险金 48000 (单位部分) 借:事业支出-财政拨款支出-基本支出-人员经费4800 (单位部分) 贷:银行存款 60000 贷: 资金存结-货币资金4800【说明】:预

32、算只管单位部分,个人部分不计入。传播优秀Word版文档 ,希望对您有帮助,可双击去除!第三章 项目支出 收到项目款项例:收到民乐街路灯工程项目专项款50000元。填制凭证:摘要会计凭证预算凭证收到民乐街路灯工程项目专项款借:银行存款 50000 借:资金存结-货币资金4800 贷:上级补助收入-民乐街路灯工程 50000 贷:上级补助预算收入-项目支出 5000 传播优秀Word版文档 ,希望对您有帮助,可双击去除!项目完工,支付项目款。例:幸福大道绿化工程项目,该工程实行招投标,由其他单位施工完成,完工后,一次性支付该项目款项,计62000元。 填制凭证: 摘要会计凭证预算凭证支付幸福大道绿化工程项目款借:业务活动费用-其他资本性支出费用-幸福大道绿化工程 62000 借:事业支出-非财政专项资金支出-项目支出62000 贷:银行存款 62000 贷: 资金存结-货币资金62000

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。