重庆百货(600729)深度报告:有助力、有空间、有动力0109

重庆百货(600729)深度报告:有助力、有空间、有动力0109

《重庆百货(600729)深度报告:有助力、有空间、有动力0109》由会员分享,可在线阅读,更多相关《重庆百货(600729)深度报告:有助力、有空间、有动力0109(20页珍藏版)》请在装配图网上搜索。

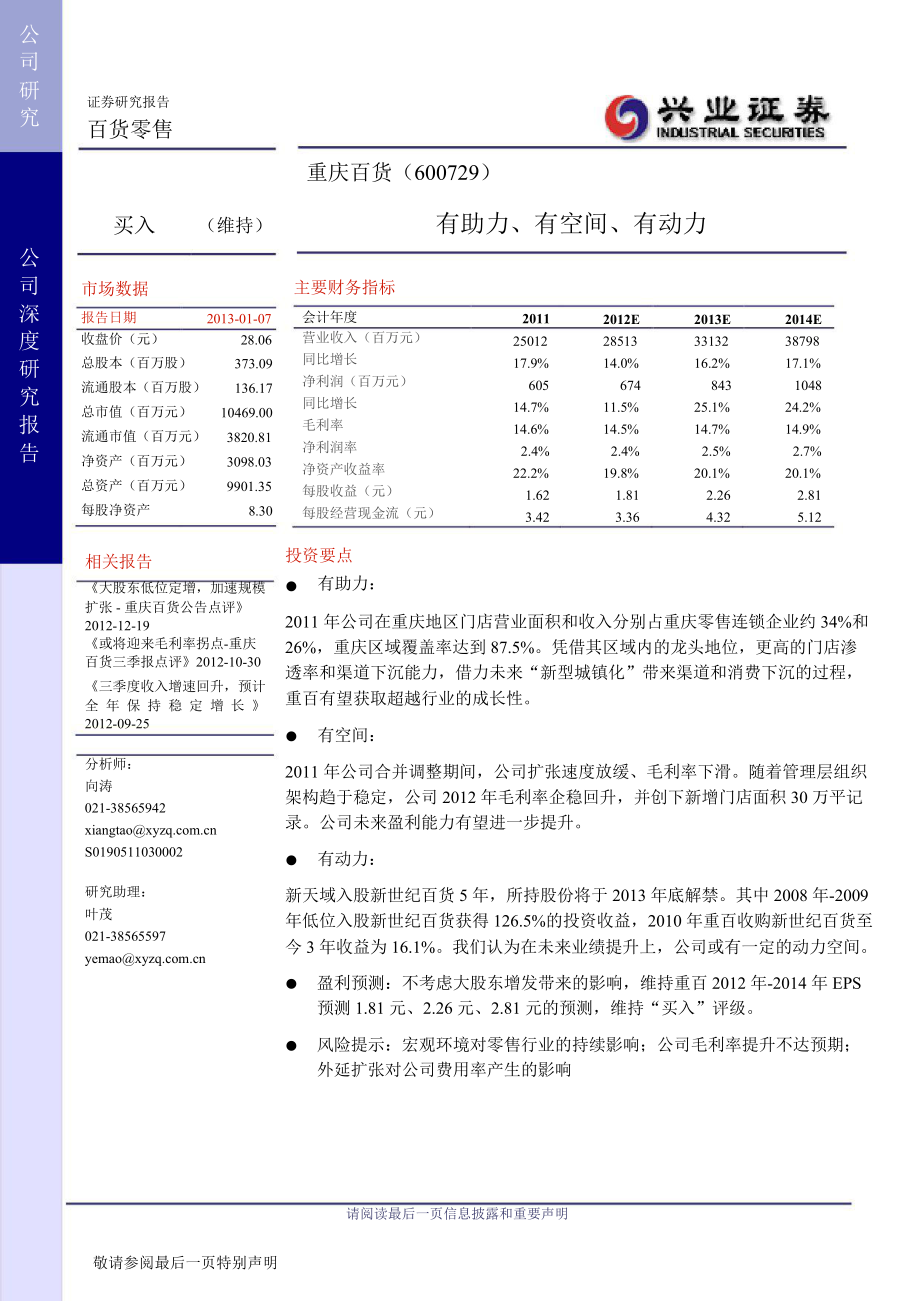

1、公司研究证券研究报告百货零售重庆百货(600729)公买入(维持)有助力、有空间、有动力司市场数据主要财务指标深度研究报告报告日期收盘价(元)总股本(百万股)流通股本(百万股)总市值(百万元)流通市值(百万元)净资产(百万元)总资产(百万元)每股净资产2013-01-0728.06373.09136.1710469.003820.813098.039901.358.30会计年度营业收入(百万元)同比增长净利润(百万元)同比增长毛利率净利润率净资产收益率每股收益(元)每股经营现金流(元)20112501217.9%60514.7%14.6%2.4%22.2%1.623.422012E285131

2、4.0%67411.5%14.5%2.4%19.8%1.813.362013E3313216.2%84325.1%14.7%2.5%20.1%2.264.322014E3879817.1%104824.2%14.9%2.7%20.1%2.815.12相关报告大股东低位定增,加速规模扩张 - 重庆百货公告点评2012-12-19或将迎来毛利率拐点-重庆百货三季报点评2012-10-30三季度收入增速回升,预计全 年 保 持 稳 定 增 长 2012-09-25分析师:向涛021-S0190511030002研究助理:叶茂021-投资要点有助力:2011 年公司在重庆地区门店营业面积和收入分别占重

3、庆零售连锁企业约 34%和26%,重庆区域覆盖率达到 87.5%。凭借其区域内的龙头地位,更高的门店渗透率和渠道下沉能力,借力未来“新型城镇化”带来渠道和消费下沉的过程,重百有望获取超越行业的成长性。有空间:2011 年公司合并调整期间,公司扩张速度放缓、毛利率下滑。随着管理层组织架构趋于稳定,公司 2012 年毛利率企稳回升,并创下新增门店面积 30 万平记录。公司未来盈利能力有望进一步提升。有动力:新天域入股新世纪百货 5 年,所持股份将于 2013 年底解禁。其中 2008 年-2009年低位入股新世纪百货获得 126.5%的投资收益,2010 年重百收购新世纪百货至今 3 年收益为 1

4、6.1%。我们认为在未来业绩提升上,公司或有一定的动力空间。盈利预测:不考虑大股东增发带来的影响,维持重百 2012 年-2014 年 EPS预测 1.81 元、2.26 元、2.81 元的预测,维持“买入”评级。风险提示:宏观环境对零售行业的持续影响;公司毛利率提升不达预期;外延扩张对公司费用率产生的影响请阅读最后一页信息披露和重要声明敬请参阅最后一页特别声明公司深度研究报告目录1、有助力:高渗透、多业态的区域龙头有望受益“新型城镇化” . - 3 -2、有空间:合并后磨合基本到位,盈利有提升空间. - 7 -3、有动力:新天域限售股 2013 年底解禁. - 12 -4、财务分析 . -

5、14 -5、盈利预测与估值 . - 15 -6、风险提示 . - 17 -图 1、重百重庆地区门店面积占当地零售连锁企业面积比例 . - 3 -图 2、重百重庆地区营业收入占当地零售连锁企业营业收入比例 . - 3 -图 3、重百各区域收入贡献占比 . - 4 -图 4、重百各区域毛利额贡献占比 . - 4 -图 5、重庆城区面积、GDP 构成和重百营收构成(2011 年) . - 5 -图 6、重百在重庆各主要商圈主力门店分布情况. - 5 -图 7、重庆各区县零售消费额(2011 年,单位百万) . - 6 -图 8、重百在重庆和四川部分地区门店覆盖情况. - 6 -图 9、重百各业态收入

6、贡献占比 . - 7 -图 10、重百各业态毛利额贡献占比 . - 7 -图 11、原重百各业态毛利率情况. - 8 -图 12、原新世纪百货各业态毛利率情况 . - 8 -图 13、重百与其他部分零售企业百货业态毛利率对比. - 8 -图 14、重百与其他部分零售企业综合毛利率对比. - 8 -图 15、重百新门店扩张情况(单位:万平米). - 9 -图 16、重百杜邦分析 . - 9 -图 17、重百与其他部分零售企业综合毛利率对比(单季) . - 10 -图 18、重百与其他部分零售企业综合毛利率增幅对比(单季) . - 10 -图 19、重百与其他部分零售企业百货业态三项费用率对比 .

7、 - 11 -图 20、截至 2012 年 3 季报公司股权结构 . - 12 -图 21、新天域投资新世纪百货历程 . - 13 -图 22、新天域近年在新世纪百货股权投资商的收益情况. - 13 -图 23、重百合并后现金流情况 . - 14 -图 24、部分零售企业 2013 年市盈率比较 . - 16 -表 1、重百核心城区部分主力店情况 . - 5 -表 2、公司高管任职情况 . - 10 -表 3、部分 2012 年底和 2013 年开业的物业情况 . - 11 -表 4、重百合并后盈利情况(单季)单位:百万元. - 14 -表 5、重百合并后毛利率以及费用率情况(单季). - 1

8、4 -表 6、主营收入预测简表(单位:百万) . - 15 -表 7、公司盈利预测简表 . - 16 -表 8、部分零售企业盈利预测比较 . - 16 -附表 . - 18 -敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 2 -公司深度研究报告1、有助力:高渗透、多业态的区域龙头有望受益、有助力:高渗透、多业态的区域龙头有望受益“新型城镇新型城镇化”重庆区域龙头,逐步发展四川周边城市重庆百货主要经营区域为重庆城区以及重庆所属郊县,并覆盖四川和贵州部分城市。公司在重庆区域处于绝对领先地位。截至 2011 年,公司合计在重庆地区门店营业面积为 113 万平米,占重庆区域内所有零售连锁

9、企业经营面积约 34%,;公司在重庆地区营业收入 226 亿,占重庆区域内所有零售连锁企业营业收入约 26%。图 1、重百重庆地区门店面积占当地零售连锁企业面积比例35030025040%35%30%25%20020%15015%10050010%5%0%2008200920102011重庆区域内重百门店面积重庆区域内连锁零售业营业面积重百门店面积占比数据来源:兴业证券研究所,公司公告,CEIC图 2、重百重庆地区营业收入占当地零售连锁企业营业收入比例1000900800700600500400300200100035%30%25%20%15%10%5%0%2008200920102011重庆

10、区域内重百销售额重庆连锁零售业商品销售额重百销售额占比数据来源:兴业证券研究所,公司公告,CEIC敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 3 -公司深度研究报告在四川和贵州区域,公司主要覆盖了与重庆相邻的部分城市,收入和毛利贡献较低。图 3、重百各区域收入贡献占比100%90%80%70%60%50%40%30%20%10%0%图 4、重百各区域毛利额贡献占比100%90%80%70%60%50%40%30%20%10%0%200720082009201020112012H2009201020112012H重庆四川贵州重庆四川贵州数据来源:兴业证券研究所,公司公告核心城区占

11、据优势商圈重庆于 1997 年设立直辖市,是目前面积最大、行政区划最广、人口最多的直辖市。重庆市共有 40 个区县,区县间经济发展差异较大。消费力最强的区域主要集中在市内渝中、江北、沙坪坝、九龙坡和南岸五个核心城区。五个核心城区以全市 1.6%的面积贡献了 28.3%的 GDP。五个核心城区各自形成了较为集中的商圈。分别为江北区的观音桥步行街、渝中区的解放碑步行街、沙坪坝区步行街、南岸区的南坪步行街、以及九龙坡区的杨家坪步行街。公司在上述核心商圈拥有 13 家主力百货店,2011 年合计销售额约 84 亿,占重庆地区内公司营业收入比例约 37.2%。其中世纪新都、解放碑商都、凯瑞商都和瑞成商都

12、均为所在商圈销售冠军,特别江北的世纪新都 2011 年以 24 亿营收排名重庆市百货首位。另外位于江北观音桥步行街的 8.6 万平米新世纪购物中心也将于近期开业,届时公司在五大核心商圈经营面积将达到 35 万平米。敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 4 -公司深度研究报告图 5、重庆城区面积、GDP 构成和重百营收构成(2011 年)120%100%80%60%40%20%0%五大核心城区重庆其他区县面积构成DGP贡构成重百重庆地区营收构成数据来源:兴业证券研究所,国家统计局图 6、重百在重庆各主要商圈主力门店分布情况世纪新都江北商场凯瑞商都重百沙坪商场瑞成商都九龙商场

13、解放碑商都重百大楼重百临江商场江南商都南坪商都尚熙百货南坪商场数据来源:兴业证券研究所整理表 1、重百核心城区部分主力店情况2011 年估算店名世纪新都解放碑商都凯瑞商都江南商都瑞成商都所属公司新世纪新世纪新世纪新世纪新世纪商圈江北观音桥解放碑沙坪坝南坪杨家坪面积4200016000230001516333000销售额24 亿11 亿11 亿5 亿10 亿开业时间2006 年1985 年2009 年2002 年2005 年1950 年(2011 年改重百大楼尚熙百货南坪商场重百重百重百解放碑南坪南坪2500034000200007 亿2 亿2.3 亿造)1998 年1997 年1995 年(2

14、005 年改江北商场沙坪商场九龙商场重百重百重百江北观音桥沙坪坝杨家坪1800022000200004 亿6 亿2 亿造)1998 年1997 年数据来源:兴业证券研究所整理,公司公告敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 5 -公司深度研究报告重庆区域内高覆盖率,区县充分下沉重庆共有 40 个区县,区县间消费力以及消费习惯差异较大,外来连锁零售企业主要集中在重庆主城区,而难以下沉其他区县。而重百凭借在区域内的先发优势和对区域内消费习惯深入的理解,已经在重庆区域内形成非常高的覆盖率,在各区县充分下沉。截至 2012 年 10 月,公司已经覆盖重庆 40 个区县中 35 个,

15、覆盖率达 87.5%。图 7、重庆各区县零售消费额(2011 年,单位百万)14000120001000080006000400020000数据来源:兴业证券研究所、CEIC(注:红色部分为重百未覆盖区县)图 8、重百在重庆和四川部分地区门店覆盖情况数据来源:兴业证券研究所整理敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 6 -公司深度研究报告多业态同步,百货业态为主公司主营业态为百货、超市和电器连锁业务。其中百货业态贡献了近一半的收入和毛利,是公司最主要的业态。2012 年上半年公司百货、超市和电器业态营业收入占比分别为 46.3%、30.7%和 20.4%,而毛利额分别贡献

16、46.8%、27.5%和 9.8%。多业态同步发展使得公司可以更好的满足当地消费者不同的消费需求,便于公司实现区域的全面覆盖和纵深发展。图 9、重百各业态收入贡献占比100%90%80%70%60%50%40%30%20%10%0%图 10、重百各业态毛利额贡献占比100%90%80%70%60%50%40%30%20%10%0%200720082009201020112012H200720082009201020112012H百货业态电器业态超市业态提供劳务其他百货业态电器业态超市业态提供劳务其他数据来源:兴业证券研究所、公司公告有望受益于“新型城镇化”“新型城镇化”相对以往内涵发生了重要的

17、变化:一方面,城镇化从以往仅强调基础实施投资建设,扩大到包括医疗、教育、商业等配套建设;另一方面是强调城镇化过程中居民收入的提升。从供、求两个方面都指向消费的提升。对终端消费影响将体现在两方面的“下沉”。一是消费渠道的下沉,即消费从高线城市向低线城市下沉;二是消费群体的的下沉,即消费的群体从以往中高收入人群向中低收入群体下沉的过程。重百凭借其区域内的龙头地位、更高的门店渗透率、渠道下沉能力和多业态经营能力,未来有望最大程度受益于 “新型城镇化”带来的渠道和消费下沉过程,获取超越行业的成长性。2、有空间:合并后磨合基本到位,盈利有提升空间、有空间:合并后磨合基本到位,盈利有提升空间2011 年,

18、新重百整合与调整的一年敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 7 -而公司深度研究报告重百与新世纪合并之后从 2011 年开始整合与调整。2011 年,原新世纪百货总经理刘伟力接任合并后新重百董事长,而原重百董事长肖诗新则改任新重百总经理,重百进入内部调整与磨合期。毛利率下滑:2011 年原重百和新世纪毛利率都出现了一定幅度下滑,特别是原新世纪百货业态毛利率下滑严重。原重百和原新世纪百货业态毛利率分别从2010 年的 16.5%和 16.3%下滑至 2011 年的 16.3%和 14.0%。对比重百毛利率与其他部分零售企业毛利率可见,重百盈利能力相对行业其他企业在 2011

19、 年调整期出现了相当幅度的下滑。图 11、原重百各业态毛利率情况20.0%18.0%16.0%14.0%12.0%10.0%8.0%6.0%图 12、原新世纪百货各业态毛利率情况18.0%16.0%14.0%12.0%10.0%8.0%6.0%4.0%2.0%2007200820092010201120072008200920102011综合毛利率电器业态主营业务毛利率超市业态百货业态综合毛利率电器业态主营业务毛利率超市业态百货业态数据来源:兴业证券研究所、公司公告图 13、重百与其他部分零售企业百货业态毛利率对比22%21%20%19%18%17%16%15%14%13%12%图 14、重百

20、与其他部分零售企业综合毛利率对比22%21%20%19%18%17%16%15%14%13%2007200820092010201120072008200920102011王府井大商股份步步高合肥百货鄂武商重庆百货王府井合肥百货步步高大商股份鄂武商A重庆百货数据来源:兴业证券研究所、公司公告(注:其中重百 2007-2009 数据已按重百和新世纪合并计算)扩张步伐放缓:2006 年-2010 年之间,重百与新世纪百货每年合计新开面积为 13-18 万平米间,其中 2010 年合计新开门店面积约 17.4 万平米, 2011 年则下滑至 8.2 万平米,调整期间的扩张步伐大幅放缓。敬请参阅最后一

21、页特别声明请阅读最后一页信息披露和重要声明- 8 -公司深度研究报告图 15、重百新门店扩张情况(单位:万平米)2502002011年扩张放缓2012年重新步入高速扩张1501005002006200720082009201020112012E 2013E 2014E重百、新世纪合计新增门店面积重百、新世纪合计门店面积数据来源:兴业证券研究所、公司公告ROE 下滑:重百合并新世纪后于 2010 年正式合并报表,合并报表使得重百 2010年 ROE 大幅提升,但 2011 年整合阶段公司 ROE 随之出现大幅的下滑。图 16、重百杜邦分析4.504.003.503.002.502.001.501

22、.000.500.0040.0035.0030.0025.0020.0015.0010.005.000.0020072008200920102011销售净利率(%)资产周转率(次)权益乘数权益净利率(ROE)(%)右轴数据来源:兴业证券研究所、公司公告2012 年,整合已取得一定效果组织架构已经基本稳定:2011 年,原重百部分高管从公司离职后,2012 年新的管理团队已基本稳定,新管理团队以新世纪百货为主。从目前董事会结构来看,原重百董事、新天域系股东和原新世纪百货管理层基本平衡,其中原重百董事张宇与肖诗新已经接近退休年龄。敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 9 -公

23、司深度研究报告表 2、公司高管任职情况姓名刘伟力常运东高平张宇肖诗新邱中伟尹向东马新国年龄 现任职务57 董事长41 董事55 董事59 董事59 董事、总经理45 董事47 董秘、副总经理60 副总经理历任职务原新世纪百货总经理新天域系原重百董事原重百董事原重百董事长新天域系原重百副总原重庆商社电器董事长刘绪文陈雷李勇周永才44435038副总经理副总经理副总经理财务总监原重百副总原新世纪百货副总原新世纪百货副总原新世纪百货财务总监数据来源:兴业证券研究所整理、公司公告毛利率虽然仍处于低位,但提升幅度最大:对比 2012 年前三季度重百与其他部分零售企业毛利率情况,虽然重百毛利率绝对值仍然处

24、于低位,但是前三季度增幅则排在第一,且呈现逐季上升趋势。我们认为随着公司组织架构的趋稳,2013年毛利率有望进一步提升,这将成为盈利转折的主要推动力。图 17、重百与其他部分零售企业综合毛利率对比(单季)22.00%21.00%20.00%19.00%18.00%17.00%16.00%图 18、重百与其他部分零售企业综合毛利率增幅对比(单季)4.00%3.50%3.00%2.50%2.00%1.50%1.00%15.00%14.00%13.00%12.00%2011Q1 2011Q2 2011Q3 2011Q4 2012Q1 2012Q2 2012Q30.50%0.00%-0.50%-1.0

25、0%-1.50%2012Q12012Q22012Q3王府井合肥百货步步高大商股份鄂武商重庆百货王府井合肥百货步步高大商股份鄂武商重庆百货数据来源:兴业证券研究所、公司公告敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 10 -开业公司深度研究报告费用控制保持优势:重百相对可比公司在费用率控制上一直保持优势。图 19、重百与其他部分零售企业百货业态三项费用率对比20%18%16%14%12%10%8%6%4%2%0%2011Q12011Q22011Q32011Q42012Q12012Q22012Q3王府井合肥百货步步高大商股份鄂武商重庆百货数据来源:兴业证券研究所扩张幅度创历史新高:

26、从目前公司公告情况来看,预计公司 2012 年合计开店约 30 万平米,2013 年预计超过 25 万平米,公司重新进入高速扩张阶段。表 3、部分 2012 年底和 2013 年开业的物业情况门店物业类型面积(平米) 公告中财务数据开业时间项目投资额为 1689.27 万元,投资利重百长寿商润率 58%、投资回收期 7 年、内部收益场移址租赁25359 率 21%。2012 年年底项目总投资 2.197 亿元,投资利润率新世纪百货18%、投资回收期 10.6 年、财务净现值购物中心租赁86000 7086 万元、内部收益率 10%。2012 年年底项目租赁期限 20 年,项目投资总额3656

27、万元、投资利润率 48、投资回新世纪百货收期 10.3 年、财务净现值 3746 万元、大坪商都重百酉阳商场新世纪百货合川中奥城商都租赁租赁自有39004 内部收益率 14。27200 总投资额为 2,515 万元投资总额 33987 万元、投资利润率25、投资回收期 12.6 年、内部收益49599 率 11.3。2012 年年底预计 2013 年开业预计 2013 年开业项目不含税总投入 1870 万元,投资利重百潼南商润率 55%、投资回收期 6 年、财务净现 预计 2013 年场租赁17390 值 4298 万元、内部收益率 23%开业项目投资总额 1525 万元。项目投资总额 152

28、5 万元、投资利润率 56、投资回收期 7.5 年、办新世纪百货利川商都 租赁新世纪百货冉家坝商都 租赁财务净现值 3350 万元、内部收益率22000 18。投资总额 2219 万元、投资利润率 64%、投资回收期 10.5 年、财务净现值 244135000 万元、内部收益率 13%。预计 2013 年开业预计 2013 年资料来源:公司公告、兴业证券研究所敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 11 -在公司深度研究报告总的来看,合并给重百带来调整期已经基本过去,2012 年公司各项指标已经企稳复苏,且存在一定的提升空间,随着内部整合的结束,公司盈利将有进一步提升可能

29、。3、有动力:新天域限售股、有动力:新天域限售股 2013 年底解禁年底解禁2010 年合并新世纪百货成为西部地区规模最大零售企业公司控股股东为重庆商社(集团)有限公司,持有公司股总股本的 45.44%,实际控制人为重庆市国有资产监督管理委员会。2010 年,公司通过发行新股购买了商社集团和新天域湖景所持有新世纪百货 100%股权,合并后的重庆百货成为西部地区规模最大的商业零售企业。图 20、截至 2012 年 3 季报公司股权结构数据来源:兴业证券研究所新天域所持限售股明年底解禁,未来可能有业绩提升动力新天域湖景投资有限公司(以下简称新天域) 2008 年 4 月共投入 6.8 亿获得原新世

30、纪百货 39%股权.按照 2012 年 12 月 31 日重庆百货收盘价格 25.59 元计算,新天域该笔投资 5 年来的投资收益率为 163%,年均收益率约为 21.3%左右。从新天域投资新世纪过程来看,可以分为两个阶段:第一个阶段为 2008 年-2009 年底,新天域入股新世纪百货。新天域 2008 年 6月以 6.8 亿获得新世纪百货 39%股权,此时新世纪百货评估价格为 17.32 亿,折算为最终获得的重百股份为 9.73 元/股,而到 2009 年底重百收购新世纪百货时,新世纪百货评估价格上升至 39.21 亿,重百向新世纪股东增发每股价格为 22.04元,新天域在此阶段获得投资收

31、益为 126.5%,年化约为 72.4%。第二阶段为 2009 年底至今,重百增发收购新世纪百货。按照 2012 年 12 月31 日重庆百货收盘价格 25.59 元计算,新天域的该笔投资在 2010-2012 年 3 年间敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 12 -25公司深度研究报告投资收益率 16.1%,年化 5.1%。所以,新天域此次投资收益主要源自第一阶段低位入股新世纪百货。根据新天域所持重百股权实际过户日期以及承诺期限计算,新天域所持股份将于 2013 年年底解禁。我们认为在未来业绩提升上,公司或有一定的动力空间。图 21、新天域投资新世纪百货历程2008年

32、 商社电器从商社集团无偿划转到新世纪百货,成为其全资子公司3月 新天域湖景以6.755亿获得新世纪百货有限公司39%股权,折合对新世纪估2008年6月2008年价为17.32亿,评估的基准日为2007年6月30日,对应周期的净资产为4.1亿 新世纪百货净资产为9.17亿元12月 新世纪百货以5.62亿收购子公司新世纪连锁部分高管所持29.24%股权,使2009年8月2009年12月2010年得新世纪百货净资产在2009年8月31日下降至7亿,至此新世纪连锁和商社电器成为新世纪百货全资子公司 重百对评估新世纪百货估价为39.21亿,评估基准日为2009年8月31日,新天域获得新重百69,417,

33、298股权,对应每股发行价22.03元 相关股权变更完成过户,按此计算新天域所持重百股份解禁日期应该在2013年12月底12月数据来源:兴业证券研究所整理、公司公告图 22、新天域近年在新世纪百货股权投资商的收益情况20151050CAGR=72.4%2008年投入每 2009年重百收CAGR=5.1%2012年二级市股成本购每股价格场价格新天域所持重百股权每股投入和回报情况数据来源:兴业证券研究所整理、公司公告敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 13 -公司深度研究报告4、财务分析、财务分析2010 年底合并以来,受零售市场影响,公司 2012 年前三季度营业收入增幅

34、出现一定下滑,但随着毛利率的提升和费用率的下降,公司净利润仍然保持高速增长,且增幅不断扩大。表 4、重百合并后盈利情况(单季)单位:百万元金额金额增速2011Q12011Q22011Q32012Q12012Q22012Q32012Q12012Q22012Q3营业收入毛利额销售费用管理费用财务费用营业利润净利润7,9201,00752314052772435,650822547100-101511275,316809507153-71201069,1091,162627164-53082696,30695265091-111831465,732946585180-214412515.00%15.

35、42%19.93%17.11%-194.78%11.07%10.50%11.63%15.88%18.83%-8.69%0.86%21.01%14.68%7.82%16.97%15.41%17.78%-70.59%19.69%18.22%数据来源:兴业证券研究所表 5、重百合并后毛利率以及费用率情况(单季)当季值当季值变化2011Q12011Q22011Q32012Q12012Q22012Q32011Q12011Q22011Q3毛利率销售费用率管理费用率财务费用率营业利润率净利润率12.71%6.60%1.77%0.07%3.50%3.07%14.55%9.68%1.76%-0.19%2.68%

36、2.25%15.21%9.53%2.88%-0.12%2.26%1.99%12.76%6.89%1.80%-0.06%3.38%2.95%15.10%10.30%1.44%-0.17%2.90%2.32%16.50%10.20%3.15%-0.03%2.51%2.18%0.05%0.28%0.03%-0.12%-0.12%-0.12%0.55%0.62%-0.32%0.02%0.22%0.06%1.29%0.67%0.27%0.09%0.25%0.19%数据来源:兴业证券研究所公司经营性现金流比较充裕,但从 2012 年开始,随着公司大规模外延扩张,投资性现金流出现大幅的流出。图 23、重百合

37、并后现金流情况1000080006000400020000-2000-4000-60002011Q12011Q22011Q32011Q42012Q12012Q22012Q3经营活动产生的现金流量净额数据来源:兴业证券研究所投资活动产生的现金流量净额筹资活动产生的现金流量净额敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 14 -公司深度研究报告5、盈利预测与估值、盈利预测与估值主要营业收入假设:假设公司未来两年内仍然保持相对较高的速度扩张、下沉,2012 年和2013 年新开门店面积为 30 万平米和 25 万平米。假设公司新店仍然以百货为主,2012-2014 年百货业态占收入比

38、重分别为:47%,49%,52%。假设其他业务收入占比保持目前水平,约为 2.5%。假设公司百货业态毛利率有小幅提升,其他业态毛利率保持稳定,公司综合毛利率提升主要来自百货业态毛利率提升和百货业态收入占比提升表 6、主营收入预测简表(单位:百万)20112012E2013 E2014 E营业总收入其他业务收入主营业务收入零售收入百货业态电器业态超市业态提供劳务营业总收入增速其他业务收入占比零售收入增速百货增速电器增速超市增速提供劳务增速综合毛利率主营业务毛利率百货毛利率电器毛利率超市毛利率25012662243492427511376436185377417.9%2.6%18.2%26.7%3

39、.4%16.4%7.2%14.6%12.6%15.0%7.2%12.1%28513701278122773613424457997327714.0%2.5%14.3%18.0%5.0%14.0%3.0%14.5%12.7%15.2%7.0%12.0%331328403229232213163104808110957916.2%2.5%16.1%21.5%5.0%14.0%3.0%14.7%12.9%15.2%7.0%12.0%387989843781537734200375048126488117.1%2.5%17.1%22.8%5.0%14.0%3.0%14.9%13.0%15.2%7.0%

40、12.0%数据来源:兴业证券研究所整理不考虑大股东增发带来的影响,维持重百 2012 年-2014 年 EPS 预测 1.81 元、2.26 元、2.81 元的预测,维持“买入”评级。对重百 2012 年-2014 年盈利预测结果如下。敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 15 -公司深度研究报告表 7、公司盈利预测简表项目营业收入(百万元)增长率营业利润(万元)增长率净利润(万元)增长率最新摊薄每股收益(元)每股净资产(元)PEPB20112501217.9%70021.1%60514.7%1.627.3115.83.52012E2851314.0%78011.3%67

41、411.5%1.819.1114.12.92013E3313216.2%98226.0%84325.1%2.2611.2611.32.42014E3879817.1%122724.9%104824.2%2.8113.949.12.0数据来源:兴业证券研究所整理表 8、部分零售企业盈利预测比较公司股价(截至2012/12/31)2011A盈利预测2012E2013E2011APE2012E2013E000417000501000987600697600723600858600859002419600827002277601010600778600729600828合肥百货鄂武商 A广州友谊欧亚集

42、团首商股份银座股份王府井天虹商场友谊股份友阿股份文峰股份友好集团重庆百货成商集团6.9911.511.6822.157.459.3723.9611.148.589.0414.1910.7425.595.010.650.651.021.020.530.221.260.720.810.520.970.461.620.340.560.7311.150.60.51.450.70.750.690.880.351.810.380.640.851.151.40.60.591.720.80.850.781.090.352.260.4710.817.711.521.714.142.619.015.510.617

43、.414.623.315.814.712.515.811.719.312.418.716.515.911.413.116.130.714.113.210.913.510.215.812.415.913.913.910.111.613.030.711.310.7数据来源:兴业证券研究所整理图 24、部分零售企业 2013 年市盈率比较35.030.025.020.015.010.05.00.02013E市盈率数据来源:兴业证券研究所敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 16 -公司深度研究报告6、风险提示、风险提示宏观环境对零售行业的持续影响;公司毛利率提升不达预期;外延扩

44、张对公司费用率产生的影响敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 17 -利润加率营1金流量金流量金流量公司深度研究报告附表资产负债表利润表单位:百万元流动资产货币资金交易性金融资产应收账款其他应收款存货非流动资产可供出售金融资产长期股权投资投资性房地产固定资产在建工程油气资产无形资产资产总计流动负债短期借款应付票据20117697485902528019402521013432050180048102187469011962012E8568549103324220842994013442419336051115628127014792013E1006364560342972

45、4553432013442820445054134959246016872014E11955772904035628753867013443016745055158221055701961单位:百万元营业收入营业成本营业税金及附销售费用管理费用财务费用资产减值损失公允价值变动投资收益营业利润营业外收入营业外支出利润总额所得税净利润少数股东损益归属母公司净EPS(元)(元)201125012213721742222558-31180170029872111360946051.622012E28513243791912558650-52902780346807122686116741.812013

46、E33132282622242963753-6011029823561010154857138432.262014E38798330172623473880-7111021227337125419110631510482.81应付账款2868313736814305其他3404351038784292主要财务比非流动负债0000率20112012E2013E2014E长期借款0000成长性(%)其他负债合计股本074693730812737309246373010557373营业收入增长率 业利润增长净利润增长率17.9%21.1%14.7%14.0%11.3%11.5%16.2%26.0%2

47、5.1%17.1%24.9%24.2%资本公积409409409409未分配利润1724236331184064盈利能力(%)少数股东权益股东权益合计负债及权益合计23274910218343435115624842491349563526515822毛利率净利率ROE14.6%2.4%22.2%14.5%2.4%19.8%14.7%2.5%20.1%14.9%2.7%20.1%现金流量表偿债能力(%)单位:百万元净利润折旧和摊销20116091592012E6741402013E8431552014E1048168资产负债率流动比率速动比率73.1%1.030.7770.3%1.050.80

48、68.5%1.090.8266.7%1.130.86资产减值准备18-687无形资产摊销63656565营运能力(次)公允价值变动损失财务费用00-520-600-71资产周转率应收帐款周转265.7%100936.9%261.8%90510.8%264.5%91363.6%264.7%96002.5%投资损失少数股东损益-14-211-213-215率每股资料(元)营运资金的变动经营活动产生现投资活 动 产 生 现4451278-255-4921254-667-6461612-665-7501912-663每股收益每股经营现金每股净资产1.623.427.311.813.369.112.26

49、4.3211.262.815.1213.94融资活 动 产 生 现-65461825现金净变动9586339641273估值比率(倍)现金的期初余额现金的期末余额36834642485954915491645664567729PEPB16.73.715.03.012.02.49.61.9敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 18 -行业评级推中回公司评级买增中减公司深度研究报告投资评级说明报告发布日后的 12 个月内行业股票指数的涨跌幅度相对同期上证综指/深圳成指的涨跌幅为基准,投资建议的评级标准为:荐:相对表现优于市场性:相对表现与市场持平避:相对表现弱于市场报告发布日

50、后的 12 个月内公司的涨跌幅度相对同期上证综指/深圳成指的涨跌幅为基准,投资建议的评级标准为:入:相对大盘涨幅大于 15%持:相对大盘涨幅在 5%15%之间性:相对大盘涨幅在-5%5%之间持:相对大盘涨幅小于-5%机构客户部联系方式上海市浦东新区民生路 1199 弄证大五道口广场 1 号楼 21 层邮编:200135传真:021-38565955北京市西城区武定侯街 2 号泰康国际大厦 6 层邮编:100140传真:010-66290200深圳市福田区益田路 4068 号卓越时代广场 15 楼 1502-1503邮编:518048传真:0755-82562090敬请参阅最后一页特别声明请阅读

51、最后一页信息披露和重要声明- 19 -公司深度研究报告【信息披露】本公司在知晓的范围内履行信息披露义务。客户可登录 内幕交易防控栏内查询静默期安排和关联公司持股情况。【分析师声明】本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。【法律声明】兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而

52、视其为客户。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司http:/ 网站刊载的完整报告为准,本公司接受客户的后续问询。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。本公司系列报告的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力

53、求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。敬请参阅最后一页特别声明请阅读最后一页信息披露和重要声明- 20 -

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。