银行间债券场2008年回顾

银行间债券场2008年回顾

《银行间债券场2008年回顾》由会员分享,可在线阅读,更多相关《银行间债券场2008年回顾(16页珍藏版)》请在装配图网上搜索。

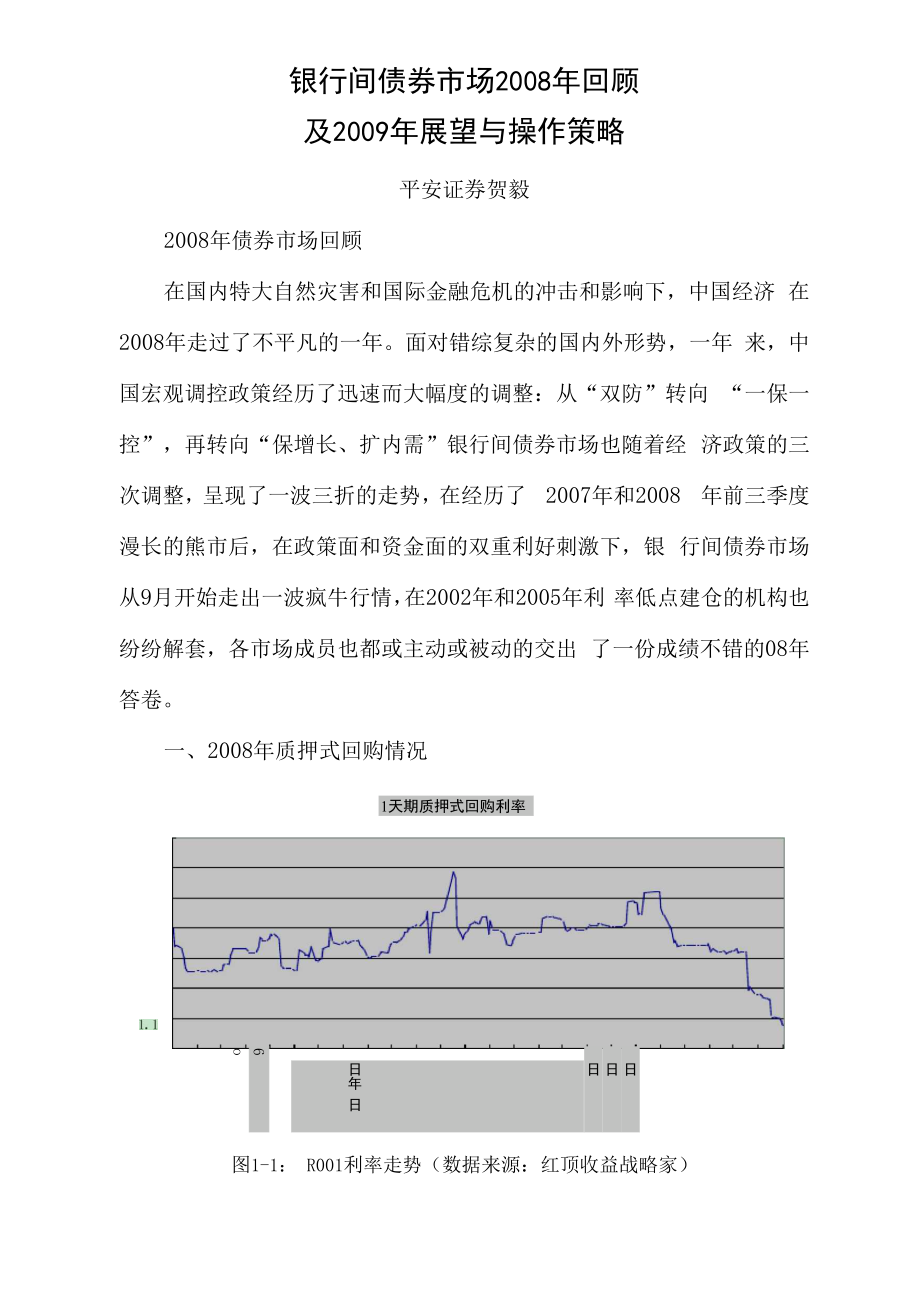

1、银行间债券市场2008年回顾及2009年展望与操作策略平安证券贺毅2008年债券市场回顾在国内特大自然灾害和国际金融危机的冲击和影响下,中国经济 在2008年走过了不平凡的一年。面对错综复杂的国内外形势,一年 来,中国宏观调控政策经历了迅速而大幅度的调整:从“双防”转向 “一保一控”,再转向“保增长、扩内需”银行间债券市场也随着经 济政策的三次调整,呈现了一波三折的走势,在经历了 2007年和2008 年前三季度漫长的熊市后,在政策面和资金面的双重利好刺激下,银 行间债券市场从9月开始走出一波疯牛行情,在2002年和2005年利 率低点建仓的机构也纷纷解套,各市场成员也都或主动或被动的交出 了

2、一份成绩不错的08年答卷。一、2008年质押式回购情况1天期质押式回购利率日日日日年 日6o图1-1: R001利率走势(数据来源:红顶收益战略家)7天期质押式回购利率949494944433221180U2日 80U2日 80U2日 80U2日 80U2日 80U280U2日 80U2日 80U2图1-2: R007利率走势(数据来源:红顶收益战略家)截至2008年12月17日,1天品种平均利率2.36%,较上年上涨 18bp,最高加权利率3.54%,最低加权利率0.9跃;7天品种平均利 率2.9明,较上年下降24bp,最高加权利率5.09%,最低加权利率 1.43%。2008年质押式回购市

3、场利率走势可以分为二个阶段:年初至10 月和10月至年底。如图1-1和图1-2所示。第一阶段,年初至10月,剧烈波动阶段。这一阶段可以说是07 年回购利率走势的延续,几只大盘股的发行均造成了债券回购市场利 率的剧烈上扬,其中7天期回购品种表现更为明显,最高与最低加权 利率相差近400bp,如图1-2从图1-1和图1 -2中可以看出,回购利 率振动最为剧烈的七次:1月24日、2月25日、4月9日、5月16 日、6月10日、8月4日和10月5日,其中5月16日和6月10日 利率大幅上涨是因央行宣部上调存款准备金率,9月28日为国庆7 天长假影响,其他四次分别为中煤能源、金钥股份、中国铁建和中国 南

4、车等大盘股新股申购。第二阶段,10月至年底,持续下调阶段。随着10月份以来,国 务院和各部委一系列保持经济平稳较快增长措施的出台和11月9 日国务院常务会议对货币政策从“从紧”转为“适度宽松”的重大调 整,以及股票市场的持续低靡导致资金的回流,加之影响回购利率波 动的大盘股的停发,银行间债券市场流动性充裕,伴随着央行3次合 计幅度为3%存款准备金率和4次合计189bp利率的下调,回购利率 出现了持续下调。1天期和7天期回购利率分别从10月7日的3.2% 和3.73下降至12月17日的0.97%和1.43%,分别下降了 223bp和 230bp。二、银行间债券市场表现(一)一级市场情况1、发行情

5、况截至2008年11月底,银行间债券市场共发行债券579期,发 行总量66080.01亿元,较2007年全年减少57期,发行量减少 13676.07亿元,剔除2007年8期合计15502.28亿元特别国债因素 影响,08年前11个月较07年全年多发行1826.21亿元。其中,政 府债券共发行26期(记帐式国债23期,电子式储蓄国债3期), 6,494.49亿元;央行票据120期,42,350亿元;金融债券75期(政 策性金融债51期,商业银行债券24期)10,020.10亿元;企业债券 65期,2,286.90亿元;短期融资券241期,3,499.50亿元;资产支持证券24期,254.01亿元

6、;中期票据28期,1,175亿元。与07年 相比,除金融债券下降1884.5亿元外,其他品种债券发行量均有所 增加。见表2-1、图2-1。品种07年08年前11月较上年增加政府债券6,380.886,494.49113.61央行票据40,721.2842,350.001628.72金融债券11,904.6010,020.10-1884.5企业债券1,719.862,286.90567.04短期融资券3,349.103,499.50150.4资产支持证券178.08254.0175.93中期票据01,175.001175表2-1: 2007年与2008年前11月债券发行量 (单位:亿元,数据来源

7、:中债信息网)图2-1: 2007年与2008年前11月债券发行比较图(数据来源:中债信息网)(注:07年政府债券发行量为剔除特别国债后数据)从发行构成上看,政府债券、央行票据和金融债券仍为债券市场 发行主力,发行量合计58864.59,占比为89.08%。其中央行票据占比最高为64.09%。见图2-2。08年前11个月债券发行构成9.83%64.09%5.30询 1f% 3.46%.口政府债券 口央行票据 口金融债券 口企业债券 短期融资券 口资产支持证券 中期票据_图2-2: 2008年前11月债券发行构成(数据来源:中债信息网)2、收益率情)兄我们分别选取关键期限1年期国债、央票和AAA

8、级短融;5年和 10年期期国债、政策性金融债和AAA级企业债固息债券的首末期发行 利率进行说明。如图2-3-图2-5。需要说明的是,1年期央票于2008 年11月18日后停发,截至12月19日二级市场收益率为1.13%。图2-3: 1年期国债、央票、短融2008年首末期发行利率比较(数据来源:中债信息网)65国债政策性金融债AAA企业债图2-4: 5年期国债、政策性金融债2008年首末期发行利率比较(数据来源:中债信息网)图2-5 : 10年期国债和企业债2008年首末期发行利率比较(数据来源:中债信息网)随着2008年9月开始进入本轮降息周期,特别是进入10月份以 来,由于货币政策从“从紧”

9、到“适度宽松”的调整和对未来经济减 速的担忧,加之市场资金追捧,银行间债券一级市场发行利率一改 07年和08年上半年节节攀升的走势,不断创出新低,债券发行认购 倍数也屡屡创出新高,甚至在10月14日出现了央票一级市场认购倍 数26倍的罕见盛况,可谓“一票难求”。通过图2-3 -图2-5可以看出,债券一级市场年末票面收益率较 年初均有较大幅下降,不考虑1年期央票于11月18日后停发因素, 各期限品种债券中短期限品种收益率下降幅度最大,普遍在200bp以 上,中期限品种次之,长期限品种最少。其中AAA级短期融资券收益 率下降最多,为239bp,而下降幅度最小的5年期AAA级企业债也达 到了 101

10、bp。见表 2-2。1年期5年期10年期年初年末降幅年初年末降幅年初年末降幅国债3.421.28214bp3.691.77192 bp4.072.9117 bp央票4.0582.2495180 bp-AAA级短融4.892.5239 bp-金融债-4.932.6233 bp4.953.5145 bpAAA级企业债-5.294.28101 bp5.354.05130 bp表2-2 :不同期限品种债券发行票面收益率变动情况 (数据来源:中债信息网)(二)二级市场情况1、交易情况截至2008年11月末,银行间二级市场共成交365232.92亿元, 较2007年全年增加199316.98亿元,增幅为1

11、20%。分品种看,政府 债券32,818.91亿元,央行票据228,183.16亿元,金融债券66,391.75 亿元,企业债券6,143.54亿元,短融25,785.97亿元,资产证券114.39 亿元,中期票据5,793.29亿元。除中期票据为08年4月份新发行品 种无法同上年比较外,其他品种较07年全年分别增长了 53.02%、 147.82%、95.10%、25.11%、92.05%和 1283.19%。各品种债券交易量和笔数较上年均有所放大,特别是资产证券产 品,08年获得了快速发展,但因其基数较小,对整个市场交易量影 响有限。央票因其低风险性和高流动性,特别是伴随着11月以来1 年

12、期和3年期央票的先后停发致使供应量急剧减少,成为了资金追捧 的热点,不仅交割量较07年全年增长147.82%,占整个市场交易总 量的比重也增加了 6.98个百分比。见表2-3。另外值得关注的是,自2008年4月首次发行以来,中期票据因 其与企业债公司债相比在发行效率、流动性和融资成本上的优势,迅 速获得发行人和投资者的青睐。虽然中途一度暂停发行,但自10月 回复发行以来,成交量呈现逐步放大的趋势。债券交割量07年08年变化情况交割量比重笔数交割量比重笔数交割量比重笔数政府债券21,446.7912.939,91332,818.918.9913,38453.02%-3.943471央行票据92,

13、075.8155.530,814228,183.1662.4868,123147.82%6.9837309金融债券34,028.7720.5121,35766,391.7518.1833,90395.10%-2.3312546企业债券4,910.462.966,1886,143.541.686,29325.11%-1.28105短融13,426.848.0921,71025,785.977.0633,78892.05%-1.0312078资产证券8.27015114.390.03841283.19%0.0369中期票据0005,793.291.595,660#DIV/0!1.595660合计1

14、65,915.9410090,045365,232.92100161,239120.13%071194表2-3 :各品种债券成交情)兄变化表(数据来源:中债信息网)从前11个月每月的成交情况来看,下半年开始市场交投活跃程 度明显高于上半年。截至08年11月底,交割量最高的8月为39235.69 亿元,较交割量最低2月的22395.66亿元增长了 75.19%。08年前11月债券交割量45000 -40000 有35000n一n 口一 一-30000 pq-25000 一 一 一 一 一 一 一 一 -20000-n-15000-一 一一一一一一一一一-10000 - -5000-一 一一一一一

15、一一一一-0 ) I1,111月 2月 3月 4月 5月 6月7月8月9月10月11月2、收益情况在宏观经济政策特别是货币政策以及资金面的影响下,2008年银 行间债券市场的收益率曲线经历了 “平行下移一一陡峭化上移一一平 坦化下移一一陡峭化下移”四个阶段。下面以国债收益率曲线为例进 行说明(图2-7)。平行下移。年初由于南方地区出现严重的雨雪冰冻灾害,给中国 经济发展带来了不利影响,各机构对于未来加息预期的逐渐减弱,各 期限债券收益率在出现小幅上涨后开始平行下移,1季度末,国债各 关键期限收益率较年初出现了 30bp-50bp不等的降幅。陡峭化上移。二季度随着2、3、4月连续3个月物价指数处

16、于8的 高位,市场对通胀形势的担忧逐渐加重,加之央行3-6月共4次上调存 款准备金率合计2.5个百分点,市场收益率呈陡峭化上移,国债收益 率二季度上移30bp-60bp不等,其中30年期国债收益率上涨最多,为 60bp。平坦化下移。7月2 5日召开的中央政治局会议明确了将把保持 经济平稳较快发展、控制物价过快上涨作为宏观调控的首要任务,即 “一保一控”作为下半年经济工作的任务,加上随着奥运会的召开, 市场进入了政策真空期,债券交投逐渐活跃,收益率曲线开始下移, 由于央票一级市场发行利率对收益率短端的指导作用,收益率曲线短 端降幅有限,收益率曲线呈现平坦化下移的走势。三季度各期限国债 收益率降幅

17、为10bp-60bp不等。陡峭化下移。随着2008年9月16日央行宣布下调存款准备金率和贷款利率,货币政策由“从紧”开始转向“适度宽松”,央行10月9 日的降息宣告了本轮降息周期正式开始,加之股票市场低靡和IPO项 目的暂停,市场资金充裕,整个收益率曲线迅速下移。受到央行一级 市场发行利率的引导和市场资金的追捧,短端收益率曲线逐渐探底, 特别是进入12月以来,1年期国债收益率更是不断突破7天回购利率、 银行资金成本等收益率理论下限,目前正逐渐逼近银行机会成本一一 央行超储利率0.72%。而由于市场对未来经济走势的不确定,长期限 债券收益率降幅明显低于短期限债券,整个收益率曲线呈现出短端和 长端

18、平坦、中端陡峭的形态。目前平坦化趋势有逐渐超中长段蔓延的 趋势。12月19日,1年与3年期国债收益率期限利差为25bp,15年与30 年期国债收益率期限利差为38bp,而3年与15年期国债收益率期限利 差为196bp。图2-7:国债收益率曲线变动图(数据来源:中债信息网)2009年银行间债券市场展望及操作策略虽然市场预期对银行间债券市场收益率走势起一定影响,但根本 性决定性因素仍为整个宏观经济形势。此外,债券市场的资金及债券 发行量也是债券收益率上下波动的主要因素。以下分别从宏观经济环 境和市场资金情况对2009年银行间债券市场进行展望。一、2009年宏观经济环境展望(一)经济保8的目标或能实

19、现1、2008年前三季度国内生产总值为20.16万亿元,预计全年国 内生产总值约为26.4万亿元,根据国务院09年“保8争9”的经济 目标,明年国内生产总值新增额约需要2.1万亿元。国务院提出的到 2010年底前落实4万亿新增经济投资计划如果能够得到充分落实, 明年将有至少2万亿的新增投资,在原有经济构成不出现负增长的情 况下,经济保8的目标将能够实现。2、美国刚刚公布经济数据显示第三季度GDP负增长0.5%,如果 经济形势进一步恶化,势必对美国国内消费造成影响,加上英国等国 刚刚公布的圣诞节消费数据,欧洲的消费形势也不容乐观。这对于外 贸易占GDP比重已超过百分之六十1,对欧美的出口额占出口

20、额超过 一半的中国来讲绝对算不上好消息。如果欧美等国消费出现负增长, 仅仅依靠国内出口退税、货币贬值等措施势必难以维持目前的形势, 这或许成为明年经济能否实现“保8”的一大变数。3、中国有13亿人口,每人增加1000元消费支出,不考虑通胀匚中国人民银行行长周小川5月在陆家嘴论坛上的主题演讲。 因素,可贡献1.3万亿元的GDP绝对增量,这足够抵消外贸减少8% 对我国经济造成的负面影响,可见能否有效启动国内需求、顺利转变 我国经济增长模式成为了我国能否顺利度过本轮全球经济危机和实 现长期稳定健康发展的关键。中央经济工作会议也明确指出,把改 善民生作为保增长的出发点和落脚点,并提出了明年促进就业、完

21、 善社保、加强职业培训、推进医药卫生体制改革等工作重点。此外, 国务院扩大内需的十条措施中已明确要求,“提高明年粮食最低收购 价格,提高农资综合直补、良种补贴、农机具补贴等标准,增加农民 收入”,如果这些措施能够得到有效落实,中国经济发展新一轮的高 速增长将得以实现。(二)降息幅度或低于市场普遍预期,下调存款准备金率将成为 央行货币政策的首选。基于对明年由“通胀”转为“通缩”以及经济增速下滑的担忧, 市场普遍预期明年央行降息幅度在100bp左右,我们认为央行降息幅 度或将低于市场普遍预期。首先,根据我们测算,如果全年广义货币供应量增长17%的目标 2以及GDP增速8%的年初目标均能够实现,全年

22、CPI (消费物价指数) 将上涨约3个百分点。虽然09年初CPI有可能会出现大幅下降甚至 负增长,但是随着广义货币供应量的增加,全年CPI负增长的可能性 不大,加之近期燃油税改革后,国际市场原油价格变动对我国消费价 格的影响将较07年更加直接和明显,因此刚刚得以缓解的通胀形势2见国务院办公厅12月13日关于当前金融促进经济发展的若干意见第一条。是否会重新抬头成为央行货币政策制定不得不考虑的一个因素。其次,11月随着CPI下降至2.4,我国结束了长达2年的负利率。 在经济减速的周期中,为避免经济陷入“流动性陷阱”,确保利率 刺激投资和消费的杠杆作用的有效发挥,实不宜继续大幅度下降 名义利率水平,

23、维持正利率或许成为未来央行货币政策的一个着 力点。最后,作为全球储蓄率最高的国家,利率的下调对我国整个 经济的刺激作用有限。加之利率下调虽然可以刺激企业的贷款意 愿,但随着对未来经济形势的担忧,原本对中小企业放贷动力就 不足的银行,并不会因为利率下调就大幅增加放贷。从以上角度看,央行明年是否有必要继续大幅降息确实值得 商榷。为了实现17%的广义货币增量目标,存款准备金率的下调或许 将成为央行货币政策的首选。二、资金情况(一)资金供给银行间债券市场2009年资金供应增量约为6.38万亿元。其中, 2009年银行间债券市场到期债券合计36822.23亿元;按存款准备金 率下调至本轮紧缩周期前的7.

24、5%水平测算,释放资金约为2.7万亿 元。(二)债券发行按1年期和3个月期央行票据发行率降低一半、3年期央票停发 测算3,预计2009年央票发行量较2008年减少约2.6万亿元;2009 年实施积极财政政策将导致新增国债发行量约为0.8万亿元;交易商 协会年末制定的1万亿元新增短融和中票供应量目标;其他债券根据 2008年度发行增量测算约为0.1亿元。综合考虑各品种增减情况, 预计2009年银行间债券市场发行量较2008年减少0.7万亿元,约为 6.2亿元。因此,我们预计2009年银行间债券市场资金供需将基本持平, 在其他影响因素不变的条件下,资金供给略有盈余,流动性充裕的局 面很可能得以持续

25、。虽然股票市场有回暖的可能以及大盘股发行的重 新启动会对银行间债券市场构成短期的冲击,但2009年整个银行间 债券市场的资金情况仍旧乐观。二、2009年银行间债券市场展望基于以上判断,我们认为,银行间债券市场2009年债券收益率 曲线将呈现小幅上下波动,并逐步扁平化的特征。短端收益率曲线或将在年初市场资金的追捧下出现小幅下调,但 由于受到0.72的超储率支撑,以及国开行由于改制为股份制,实施 2010年前后的新老债券划断,1年及以下期限债券的供应有可能会增 加,加上中票和短期融资债券的扩容,将部分抵消因央票供给量减少 而引起的短期限债券的供给短缺,预计短端收益率继续大幅下降的可 能性不大;而由

26、于受到短期债券供应减少和资金配置的需求,市场机 构有可能被迫拉长债券以期,收益率曲线中长短将出现下移,整个收3国务院金融三十条“适当调减公开市场操作力度,停发3年期央行票据,降低1年期和3个月期央行 票据发行频率”益率曲线呈现扁平化特征;上半年由于信用类产品供给的增加和市场 对经济形势担忧的加剧,信用类债券的信用利差将呈现扩大的趋势, 进入下半年在政策面和资金面的支撑下,信用利差将会出现持平或小 幅下降走势。三、操作建议根据我们对09年债券市场的判断,操作上建议上年初适当建仓 中长期且流动性相对较好的债券,捕捉交易性机会;下半年缩短持仓 以期,保持好仓位的流动性,以降低经济形势及CPI突变以及股票市 场短期冲击等的不利影响。此外,考虑到中票和短期融资债券的扩容 带来的流动性增强,以及目前3年期AAA级中票与同期限金融债较高 的信用利差(2008年12月17日发行3年中石油中票票面利率2.8%, 同期限金融债市场利率为1.83%,信用利差达97bp),在对风险进行 全面评估的基础上,建议予以适当关注。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 一元回归及相关分析课件

- 第六章北方地区第四节-祖国的首都——北京(课堂ppt)课件

- 第十三课《规划每一天》ppt课件

- 第十三课从蒸汽机到互联网ppt课件

- 第八章-真核基因表达调控ppt课件

- 第10章-中枢神经系统感染性疾病ppt课件

- 第十一课-公正处理民事关系ppt课件

- 第十三课《人的本质与利己利他》-一、正确处理利己和利他的关系ppt课件

- 第十四章-消息标题ppt课件

- 第23章第1节生物的生存依赖一定的环境ppt课件

- 第十八章电功率第1节电能电功ppt课件

- 第十二章-公共关系评估ppt课件

- 第十二章-词的初创及晚唐五代词ppt课件

- 一元二次方程解法——配方法课件

- 第十四章-流变学基础ppt课件