VaR估计与检验

VaR估计与检验

《VaR估计与检验》由会员分享,可在线阅读,更多相关《VaR估计与检验(10页珍藏版)》请在装配图网上搜索。

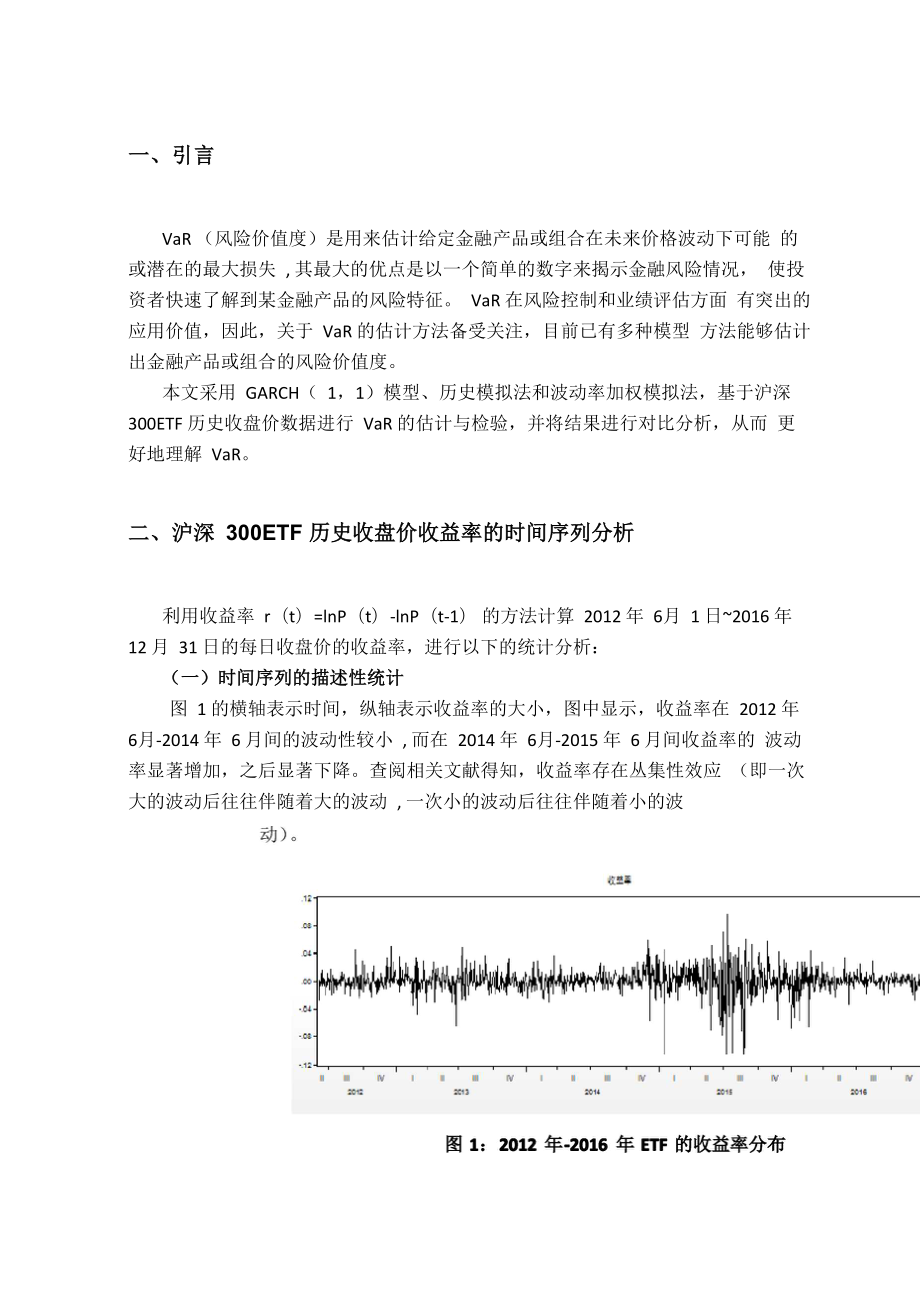

1、一、引言VaR (风险价值度)是用来估计给定金融产品或组合在未来价格波动下可能 的或潜在的最大损失 , 其最大的优点是以一个简单的数字来揭示金融风险情况, 使投资者快速了解到某金融产品的风险特征。 VaR 在风险控制和业绩评估方面 有突出的应用价值,因此,关于 VaR 的估计方法备受关注,目前已有多种模型 方法能够估计出金融产品或组合的风险价值度。本文采用 GARCH( 1,1)模型、历史模拟法和波动率加权模拟法,基于沪深 300ETF 历史收盘价数据进行 VaR 的估计与检验,并将结果进行对比分析,从而 更好地理解 VaR。二、沪深 300ETF 历史收盘价收益率的时间序列分析利用收益率 r

2、(t)=lnP(t)-lnP(t-1) 的方法计算 2012 年 6月 1 日2016 年 12 月 31 日的每日收盘价的收益率,进行以下的统计分析:(一)时间序列的描述性统计图 1 的横轴表示时间,纵轴表示收益率的大小,图中显示,收益率在 2012 年 6月-2014 年 6 月间的波动性较小 , 而在 2014 年 6月-2015 年 6 月间收益率的 波动率显著增加,之后显著下降。查阅相关文献得知,收益率存在丛集性效应 (即一次大的波动后往往伴随着大的波动 , 一次小的波动后往往伴随着小的波图 2 是利用 Eviews 软件得出的相关统计数据,数据显示收益率的最小值为 -10.55%

3、,最大值为 9.52% ,图形显示分布比较对称 , 但峰度为 11.06, 偏度为-0.77 呈现出“尖峰肥尾、左偏”的特征。 Jarque-Bera 统计量非常大( P 值=0.00 ),因 此 JB 统计位于拒绝域内,可以认为收益率不是来源于正态分布。S-anle6.O4-2D12 1卿固代Obiervalinna111BMEiSn0000275MedianD.DDEJDDDMaximum0.D952C2Minimum105450Std. Deu.D.D17B3SS*ewn-EssB.773B14Kurtosis11.D5W3Jej-quE-BE-ra312B.465Prat abilit

4、yD.oamQ图 2 :收益率的描述性统计(二)时间序列的自相关性检验 对收益率的十阶滞后量求自相关函数值与偏自相关函数值 ,结果如表 1 所示 可以看出自相关性在一阶时并不显著,但在高阶后十分显著,存在自相关性。表 1 :收益率的自相关性Autocorrelation Partial CoiTejation AC PAC Q-Stat Prob5678g100.05200522.93930,084-0J04-0J0715.2110.000-0036XJ02516.6530 0010 0830.07624.3950 0000 0360 021259330.0004) 1110.10139625

5、oooo0 0230.05240.497a ooo01230.09857 5513 0000 02&0.0125S513oooo*00940.0 S3685SQ0 000(三)时间序列的平稳性检验对收益率进行ADF平稳性检验,结果见表2t统计量在不同置信水平下都 比较大,P值为0,显示收益率的时间序列数据是十分显著平稳的。表 2 :收益率的平稳性检验t-StatistieProb*Augmented Dickey-Fuller test statist!c-25.576510.0000Test critical values:1% level5% level 10% level-3.4-360

6、04-2.363925-2.5-6B091(四)时间序列的异方差性检验构建收益率的均值方程:rt=u+t,对ETF的收益率序列进行残差的统计量检 验,在 95%的置信水平下 P 值为 0.00380.05 ,因此拒绝同方差性的原假设,结 合之前收益率的分布特征,认为该收益率时间序列存在异方差性。表 3 :收益率的异方差性检验F-statistic8.392728Prob F(11114)0.0038Obs*R-sqLared8.344927Prob Chi-Square(l)0.0039Scaled explained SS41.B818BProb Chi-Square(l)0.0000三、基

7、于 GARCH 模型的 VaR 估计与检验(一)、GARCH模型的简介GRACH (1 , 1)模型基于历史收益率数据,估计出某一天的方差,进而求出 当天的波动率,最终估计出VaR。模型的计算方程如下:(1)其中,指的是长期方差,丁I指的是第n-1天的指数收益率的平方,指的是第n-1天的指数收益率的方差。三者的权重存在以下关系:7 + P = 1(2)(二)、估计结果与模型检验1、利用 excel 的规划求解功能,采用 Full-Garch 方法,基于 2012 年 6 月 1 日2016 年 12 月 31 日的历史日收益率数据,估计出 GARCH(1,1) 模型参数。具 体参数如下:a =

8、0.071296997卩=0.922000866=0.0000024059V = w / ( a B ) V =3/ (1-a-B)可以看出, 的值非常小,由公式LH算出来长期均方差为0.000358975 ,对应的波动率约为 1.89% 。作图画出 2012 年 6 月 1 日2016 年 12 月 31 日模型估计出来的波动率,如 图 3 所示。图中显示,波动率在 2014 年中旬开始呈现上升的趋势,并在 2015 年中旬达到顶峰,之后呈现下降的趋势。图 3:2012 年 -2016 年波动率分布2、基于前面得出的模型,我们开始估计 2017 年一年内每日的波动率,如图4 所示。图中显示,

9、 2017 年的波动率比 2015 年显著下降,在 0.85% 左右波动。图 4: 2017 年波动率分布3、我们已经得出了每日的波动率, 开始估计每天的 95% 置信水平下的 VaR假定投资组合的价值为 1。将估计出来的 VaR 与实际发生的损益放在一起对比,如图 5 所示。图 5: 2017 年真实损益与 VaR 分布4、我们采用 kupiec 双侧检验法(显著性水平为 5% )进行 VaR 的检验。由公式:-2*ln(1-p)Yn-m)*pAm+2*ln(1-m/n)(n-m)*(m/nm计算得出的统计量为 13.82,大于 3.84,因此拒绝模型,认为该模型的估计效果不够好。利用 99

10、%置信水平下的 VaR 进行检验,得到的统计量仍大于 3.84 ,同样拒绝模型。5、模型无法通过kupiec法的检验,而从图5观察得出,实际损失超过VaR估 计的天数较少(仅有1天),所以VaR的估计过高。参考课本第十章给出的评价 GARCH模型拟合效果的方法,假定u i2确实有自相关性,如果GARCH模型有效, 自相关性就会被剔除。表4展示了 ui2和u .2 /Q .2的自相关系数,波动率数据来源 ii为GARCH模型估计的2017年每日波动率。可以看出,u.止.2的自相关系数的幅 度大部分都比最初的u.2要大,进一步说明模型拟合效果的不足。结合前面的分析,由于估计模型的数据来源( 201

11、2-2016 年的收盘价数据) 本身存在自相关性,很可能是导致了模型的解释力度变差的原因。表4: U . -0.003-0.046 0.025-0.005 -0.099和U . 2 / . 2的自相关系数U . 2的自相关系U . 2/ & . 2的自相关系-0.118时滞数数4-0.037-0.0725-0.015-0.02960.0530.03970.0790.0838-0.008-0.02590.012-0.005100.120.071三、基于历史模拟法和波动率加权法的 VaR 估计与检验(一)、历史模拟法和波动率加权法的简介历史模拟法是一种简单的、 非理论的 VaR 估计方法,通过计算

12、过去一段时间 内的资产组合风险收益的频率分布来模拟未来一天的损益分布时,再利用给定 的置信水平在历史损益分布中找到相对应的分位数,最终估计出 VaR。令 vi 是第 i 天的数据,那么有 n-1 天模拟的情景。对于第 n+1 天来模拟 变量变化的可能情景,其中第 i 个情景是:波动率加权历史模拟法将波动率更新的过程并入到历史模拟法 , 历史情景的权重取决于某市场变量的波动率,从而使估计出来的 VaR 更加能体现波动率的影响。第 i 个情景的变量值的计算为:(二)、历史模拟法的估计结果与检验1、 首先我们对2017年的每一日都构建1000个情景来估计当日的VaR,时 间跨度为 2012-6-01

13、 至 2017-10-31. 例如估计 2017 年 1 月 3 日的 Va R ,则需要 用到 1 月 3 日之前的 1000 个交易日的收益率数据进行历史模拟。2、 利用matlab编写代码来滚动估计2017年每日的VaR (置信水平为95%, 投资价值为 1),绘图与 2017 年每日的真实损益进行对比,如图所示。3、图中显示,实际损失超过 VaR 估计的天数为 0,跟 garch 模型一样, VaR 的估计过高。用 kupiec 双侧检验法(显著性水平为 5%),以 2017 年数据为观察 样本进行检验。Kupiec 统计量为 20.52 ,远远超过显著性水平 5%下的拒绝域, 因此拒

14、绝该模 型。继续检验其他置信水平下历史模拟法得出的VaR,90% 置信水平下,实际损失超过 VaR 估计的天数为 1,99% 置信水平下,实际损失超过 VaR 估计的天数为 0,模型都要被拒绝。(三)、波动率加权法的估计结果与检验 1、首先根据定义用波动率加权计算每一个模拟情景的权重,作为指数变化 的乘数因子。波动率的数据为分析一中得到的 GARCH 模型的波动率。2、利用matlab编写代码来滚动估计2017年每日的VaR (置信水平为95%, 投资价值为 1),绘图与 2017 年每日的真实损益进行对比,如图 7 所示。3、图中显示,实际损失超过 VaR 估计的天数为 3,分别为 2017

15、-3-17 、2017- 7-17、2017-8-11。用kupiec双侧检验法(显著性水平为5%),以2017年数据为 观察样本进行检验。Kupiec 统计量为 7.03 ,超过显著性水平 5%下的拒绝域,因此同样拒绝该模 型。继续检验其他置信水平下历史模拟法得出的 VaR, 90%置信水平下,实际损 失超过 VaR 估计的天数为 10, Kupiec 统计量为 6.68, 99%置信水平下,实际损 失超过 VaR 估计的天数为 0,在 5%显著性水平下模型都要被拒绝。(四)、结果对比分析 将历史模拟法和波动率加权法得出的结果展示如下:表 5:历史模拟法和波动率加权法估计结果历史模拟法波动率

16、加权法置信水平90%95%99%90%95%99%失败天数1001030Kupiec统计量33.9520.524.026.687.034.02可以看出,从估计结果来看,波动率加权法的表现更好一些,在不同的置信 水平下估计得出的 VaR 更具合理性, Kupiec 统计量更小,越接近不能拒绝模型 的结果。历史模拟法的 VaR 估计偏高,模型表现较差。究其原因,波动率加权 法直观地考虑了波动率的变化,估计出来的 VaR 更能反映不同历史数据的重要 性,更加契合实际的经济规律。 历史模拟法操作简单, 易于理解, 但过于直接依 赖历史数据,无法很好地刻画真实数据的波动。但两者都无法通过 Kupiec

17、检验,从原始数据可靠性的角度分析,由于经济 周期的不同,历史模拟法用过去几年的变化模拟 2017 年的变化,很容易出现变 化规律不匹配的问题,可靠性受影响。波动率加权法建立在分析一的 Garch 模 型的基础上,而该模型建立在 2012-2016 年的历史数据上,历史数据存在自相 关性,对 Garch 模型的准确性产生不利影响, 进而影响到波动率加权法的效果。 倘若能提高原始数据的可靠性,这两种方法的表现应该会更好一些。四、总结与思考本文尝试用 Garch 模型、历史模拟法和波动率加权法估计VaR ,虽然模型结果不够好,但从中了解学习到了这些方法的使用步骤和特点,加深了对 VaR 的 理解。但

18、是,由于知识所限, 检验模型表现的方法只用了比较简单的方法, 一些 更科学的检验,如检验 Garch 模型的 Ljung-Box 统计量,由于未找到具体的实现 步骤,最后只选了直观简单的比较自相关性的方法,这是本作业存在的改进空 间。最后感谢跟我一起讨论交流的同学,为我提供了很多思路和思考空间 ,使我 不断完善本次作业。参考文献:1 马超群,李红权.VaR方法及其在金融风险管理中的应用J.系统工程, 2000(3) : 56- 59.2 林晓梅.基于历史模拟法和GARCH模型的VaR比较J.科技情报开发与经 济, 2006(16): 148-149.附录:Matlab 代码 :%历史模拟法%读

19、取 2017 年前 1001 个交易日至 2017 年 10 月 31 日的收盘价数据, x2,x1=xlsread(ETFdata.xlsx,A117:B1317);%计算每日连续复利的收益率roe=price2ret(x2(:,1);%roe=roe;%对于 2017 年每一个交易日,都有一个对应的前 1000 个交易日的收益率数据 计算浮动 VaRfor j=1:1:200 % 估计 2017 年接下来的 200 天 a=roe(j:j+999);flowVaR(j)=prctile(a,5);% 百分位函数, 95% 对应的值endflowVaR=-flowVaR;plot(flowV

20、aR);%波动率加权法%读取 2017 年前 1001 个交易日至 2017 年 10 月 31 日的收盘价数据, x2,x1=xlsread(data1.xlsx,A117:B1317);x3=xlsread(data1.xlsx,D118:D1317);%计算每日连续复利的收益率 roe=price2ret(x2(:,1);%A118 的收益率为第一个 %roe=roe;%对于 2016 年每一个交易日,都有一个对应的前 1000 个交易日的收益率数据 计算浮动 VaR%利用 GARCH 模型估计的波动率 D118-D1317for j=1:1:200 % 估计 2017 年接下来的 200 天 a=roe(j:j+999);% 前 1000 天的收益率 for i=1:1:1000b(i)=x3(j+1000)./x3(j+i-1);% 权重 c(i)=b(i).*a(i); % 波动率加权end flowVaR(j)=prctile(c,5);% 百分位函数, 95% 对应的值 endflowVaR=-flowVaR;plot(flowVaR);

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。