《成本管理会计 品种法例题》由会员分享,可在线阅读,更多相关《成本管理会计 品种法例题(4页珍藏版)》请在装配图网上搜索。

1、品种法计算例题品种法计算例题某企业下设有一个基本生产车间和一个辅助生产车间。基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。辅助生产车间的制造费用不通过“制造费用”科目进行核算。1、201*年 10 月份生产车间发生的经济业务如下:(1)基本生产车间领料 50000 元,其中:直接用于甲产品的 A 材料 10000 元,直接用于乙产品的 B材料 15000 元,甲、乙产品共同耗用的 C 材料 20000 元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为 4000 公斤,乙产品的定额消耗量为1000

2、 公斤),车间耗用的消耗性材料5000元;辅助生产车间领料 6000 元;共计 56000 元。(2)基本生产车间本月报废低值易耗品一批,实际成本为2000 元,残料入库,计价100 元,采用五五摊销法进行核算。(3)基本生产车间的工人工资 20000 元(按甲、乙产品耗用生产工时比例进行分配,甲产品的生产工时为 6000 小时,乙产品的生产工时为 2000 小时),管理人员工资 4000 元;辅助生产车间的工人工资 6000 元,管理人员工资 1500 元;共计 31500 元。(4)按照工资费用的 14%计提职工福利费。(5)基本生产车间月初在用固定资产原值 100000 元,月末在用固定

3、资产原值 120000 元;辅助生产车间月初、月末在用固定资产原值均为 40000 元;按月折旧率 1%计提折旧。(6)基本生产车间发生其他支出4540 元;辅助生产车间发生其他支出3050 元;共计7590 元,均通过银行办理转账结算。2、辅助生产车间(机修车间)提供劳务 9000 小时,其中:为基本生产车间提供 8000 小时,为企业管理部门提供 1000 小时,辅助生产费用按工时比例进行分配。3、基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。4、甲产品的原材料在生产开始时一次投入,直接材料费用按产成品和月末在产品数量的比例进行分配,直接人工费用和制造费用采用约当产量比例法

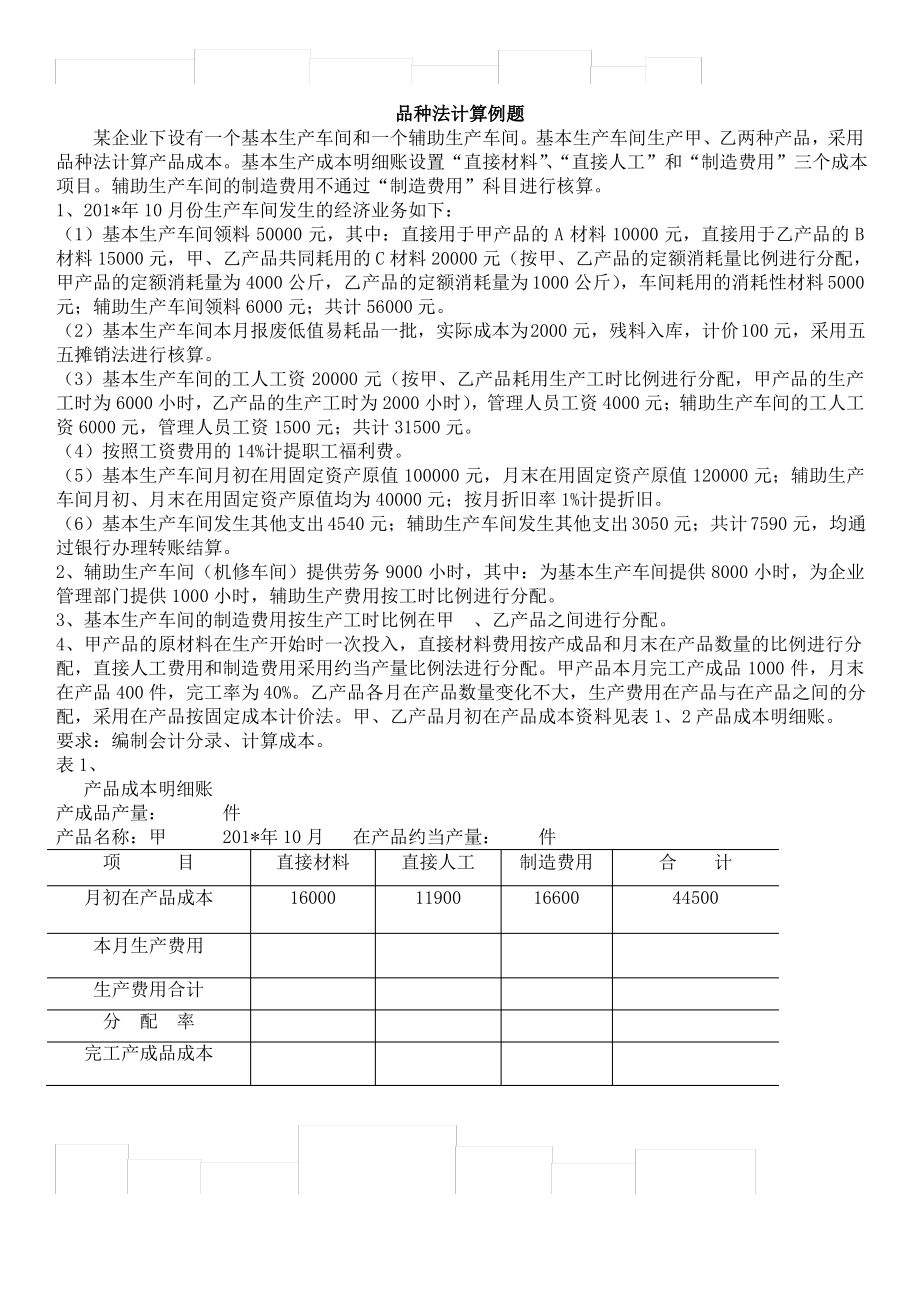

4、进行分配。甲产品本月完工产成品 1000 件,月末在产品 400 件,完工率为40%。乙产品各月在产品数量变化不大,生产费用在产品与在产品之间的分配,采用在产品按固定成本计价法。甲、乙产品月初在产品成本资料见表 1、2 产品成本明细账。要求:编制会计分录、计算成本。表 1、产品成本明细账产成品产量:件产品名称:甲201*年 10 月在产品约当产量:件项目直接材料直接人工制造费用合计月初在产品成本本月生产费用生产费用合计分配率完工产成品成本16000119001660044500月末在产品成本表 2产品成本明细账产品名称:乙201*年 10 月完工数量:560 件项目直接材料直接人工制造费用合计

5、月初在产品成本本月生产费用生产费用合计完工产成品成本月末在产品成本答案:答案:1、费用分配情况(1)要素材料费用分配率20 000(4 0001 000)4甲产品应负担的全部材料4 000410 00026 000(元)乙产品应负担的全部材料1 000415 00019 000(元)借:基本生产成本甲产品 26 000乙产品 19 000制造费用 5 000辅助生产成本 6 000贷:原材料 56 000(2)低值易耗品报废借:原材料 100制造费用 900贷:周转材料低值易耗品(摊销)1 000借:周转材料低值易耗品(摊销)2 000贷:周转材料低值易耗品(在用)2 000(3)工资费用分配

6、工资费用分配率20 000(6 0002 000)2.5甲产品负担的工资费用6 0002.515 000(元)乙产品负担的工资费用2 0002.55 000(元)借:基本生产成本甲产品 15 000乙产品 5 000制造费用 4 000辅助生产成本 7 500贷:应付职工薪酬 31 500(4)计提职工福利费借:基本生产成本甲产品 2 10095003500500018000乙产品 700制造费用 560辅助生产成本 1 050贷:应付职工薪酬 4 410(5)计提折旧基本生产车间月折旧额100 00011 000(元)辅助生产车间月折旧额40 0001400(元)借:制造费用 1 000辅助

7、生产成本 400贷:累计折旧 1 400(6)其他支出借:制造费用 4 540辅助生产成本 3050贷:银行存款 7 5902、辅助生产费用分配辅助生产费用合计6 0007 5001 050400305018 000(元)辅助生产费用分配率18 000(8 0001 000)2基本生产车间负担8 000216 000(元)企业管理部门负担1 00022 000(元)借:制造费用 16 000管理费用 2 000贷:辅助生产成本 18 0003、基本生产车间制造费用分配制造费用合计5 0009004 0005601 0004 54016 00032 000(元)制造费用分配率32 000(6 0

8、002 000)4甲产品负担制造费用6 000424 000(元)乙产品负担制造费用2 00048 000(元)借:基本生产成本甲产品 24 000乙产品 8 000贷:制造费用 32 0004、计算、填列产品成本明细账表 1产品成本明细账产成品产量:1 000 件产品名称:甲2007 年 10 月在产品约当产量:160 件项目月初在产品成本本月生产费用生产费用合计分配率完工产成品成本月末在产品成本直接材料160002600042000303000012000直接人工11900171002900025250004000制造费用16600240004060035350005600合计445006

9、71001116009000021600材料费用分配率42000(1000400)30直接人工分配率29000(1000160)25制造费用分配率40600(1000160)35表 2产品成本明细账产品名称:乙2007 年 10 月完工数量:560 件项目直接材料直接人工制造费用合计月初在产品成本95003500500018000本月生产费用190005700800032700生产费用合计2850092001300050700完工产成品成本190005700800032700月末在产品成本950035005000180005、结转产成品成本借:产成品甲产品 90 000乙产品 32 700贷:基本生产成本甲产品 90 000乙产品70032

成本管理会计 品种法例题

成本管理会计 品种法例题