2013年通信运营业统计公报

2013年通信运营业统计公报

《2013年通信运营业统计公报》由会员分享,可在线阅读,更多相关《2013年通信运营业统计公报(7页珍藏版)》请在装配图网上搜索。

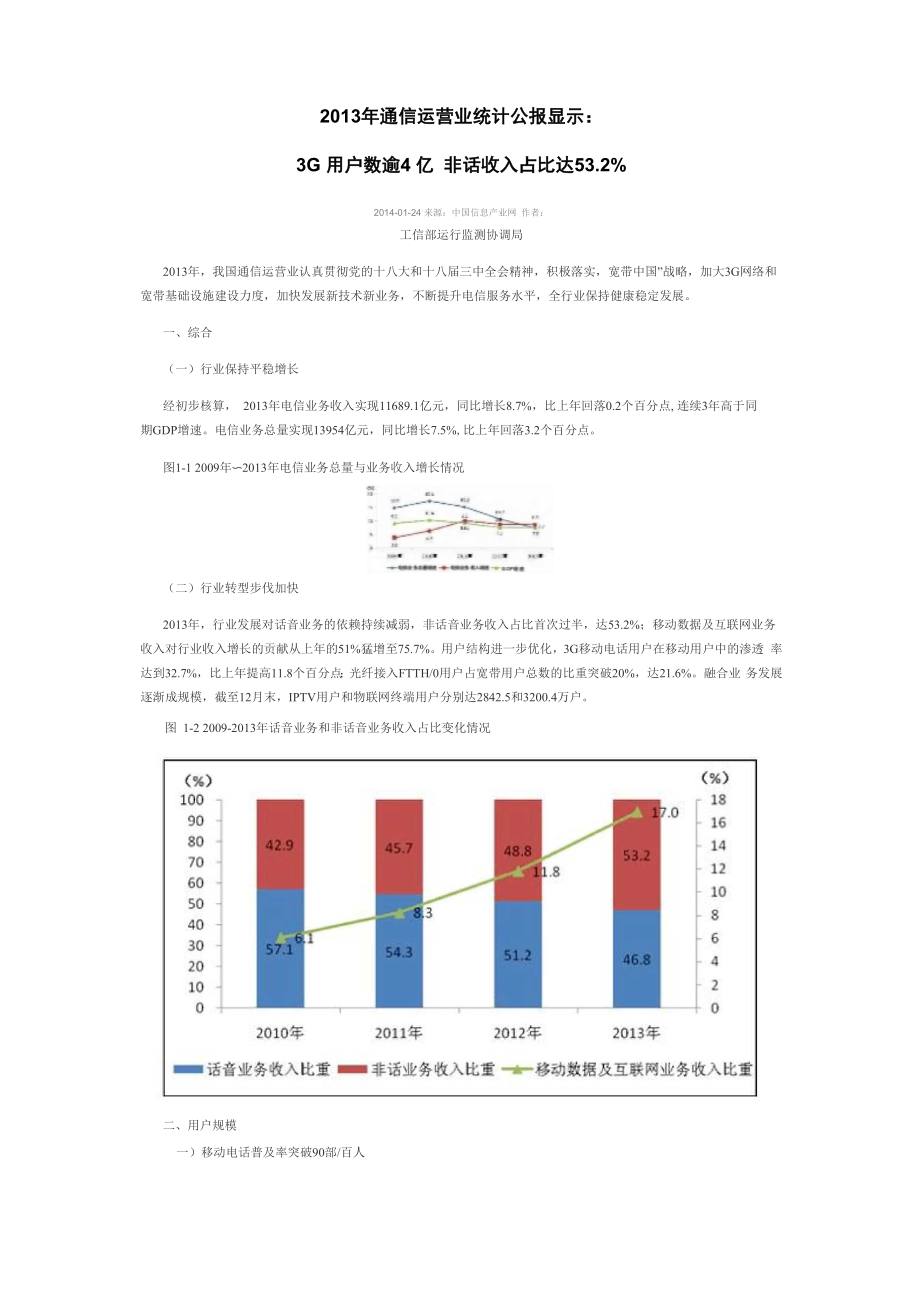

1、2013年通信运营业统计公报显示:3G 用户数逾4 亿 非话收入占比达53.2%2014-01-24 来源:中国信息产业网 作者:工信部运行监测协调局2013年,我国通信运营业认真贯彻党的十八大和十八届三中全会精神,积极落实,宽带中国”战略,加大3G网络和宽带基础设施建设力度,加快发展新技术新业务,不断提升电信服务水平,全行业保持健康稳定发展。一、综合(一)行业保持平稳增长经初步核算, 2013年电信业务收入实现11689.1亿元,同比增长8.7%,比上年回落0.2个百分点, 连续3年高于同期GDP增速。电信业务总量实现13954亿元,同比增长7.5%,比上年回落3.2个百分点。图1-1 20

2、09年2013年电信业务总量与业务收入增长情况(二)行业转型步伐加快2013年,行业发展对话音业务的依赖持续减弱,非话音业务收入占比首次过半,达53.2%;移动数据及互联网业务 收入对行业收入增长的贡献从上年的51%猛增至75.7%。用户结构进一步优化,3G移动电话用户在移动用户中的渗透 率达到32.7%,比上年提高11.8个百分点;光纤接入FTTH/0用户占宽带用户总数的比重突破20%,达21.6%。融合业 务发展逐渐成规模,截至12月末,IPTV用户和物联网终端用户分别达2842.5和3200.4万户。图 1-2 2009-2013年话音业务和非话音业务收入占比变化情况二、用户规模一)移动

3、电话普及率突破90部/百人2013 年,全国电话用户净增10579 万户,总数达到14.96 亿户,增长7.6%,电话普及率达110 部/百人。其中,移 动电话用户净增11695.8万户,总数达12.29 亿户,移动电话用户普及率达90.8部/百人,比上年提高8.3部/百人。全 国共有8 省区市的移动电话普及率超过100 部/百人,分别为北京、辽宁、上海、江苏、浙江、福建、广东、内蒙古, 其中辽宁、江苏首次突破100 部/百人。固定电话用户总数2.67亿户,比上年减少1116.8万户,普及率降低至19.7 部/ 百人。图2-1 1949年2013年固定电话、移动电话用户发展情况图2-2 194

4、9年2013年固定电话、移动电话普及率发展情况(二)2G用户加速向3G迁移2013年,2G移动电话用户减少5185万户,在移动电话用户的比重下降至67.3%。新增3G移动电话用户1.69亿 户,总规模突破4亿户,在移动用户中的渗透率达到32.7%,同比提高11.8个百分点。其中TD-SCDMA用户净增突破 1亿户,达到1.03亿户,在3G用户增量、总量市场中的份额达到61.2%和47.6%,分别比上年提高了 26.1和9.8个百 分点。图2-3 2009年2013年2G移动电话用户占比发展情况图2-4 2009年2013年3G用尸和TD用尸发展情况三)固定宽带用户接入速率加快提升2013年,基

5、础电信企业固定互联网宽带接入用户净增1905.6万户,比上年净增减少612.6万户,总数达1.89亿户。 其中,2M以上、4M以上和8M以上宽带接入用户占宽带用户总数的比重分别达到96.2%、78.8%、22.6%,比上年分 别提高1.9、 14.3、 9.5个百分点。图2-5 2002年2013年互联网宽带接入用户情况四)手机网民渗透率大幅提升2013年,我国互联网网民数净增5358万人,达6.81 亿人,互联网普及率达到45.8%,比上年提高3.7个百分点。 手机网民规模达到5 亿人,比上年增加8009万人,网民中使用手机上网的人群占比由上年的74.5%提升至81%。手机 即时通信、手机搜

6、索、手机视频和手机网络游戏用户规模,比上年分别增长22.3%、25.3%、83.8%、54.5%。电子商务 应用在手机端应用发展迅速,手机在线支付用户在手机网民中占比由上年末的13.2%上升至 25.1%。图2-6 2000年2013年互联网网民数和普及率发展情况图2-7 2007年2013年手机网民规模和网民比例发展情况、业务使用(一)固定电话ARPU持续下滑2013年,固定本地电话通话时长为3023.1亿分钟,同比下降15.2%,下降幅度基本与上年同期持平。固定本地电话MOU为92.2分钟/月户,同比降低12.3%。固定长途电话通话时长为590.5亿分钟,同比下降15.7%,比上年同期降

7、幅收窄2.5个百分点。固定长途电话MOU同比下降14.3%,达到18.0分钟/月户。固定本地电话和长途电话语音ARPU(户月均收入贡献值)加速下滑,分别降至12.1元/月户和5.0元/月户,同比下降18.2%和 &3%。(二)移动电话 MOU 和 ARPU 双双下降2013年,全国移动电话去话通话时长28987.7亿分钟,同比增长5.0%,增长率下降7.4个百分点。其中,移动本地 去话和长途通话时长分别增长4.8%和5.8%, MOU分别达157.8分钟/月户、47.9分钟/月户,同比降低6.4%、5.4%; ARPU分别达22.4元/月户、6.8元/月户,同比降低10.1%、7.7%。图3-

8、1 2009年2013年移动通话量下降和MOU各年比较图3-2 2009年2013年移动话音户均收入贡献值各年比较三)移动点对点短信业务量下降明显2013年,由移动用户主动发起的点对点短信量加剧下滑,规模达到4313.4亿条,同比下降13.7%,降幅同比扩大了 6.8 个百分点。图3-3 2010年2013年移动短信量和点对点短信量各年比较四)移动互联网流量同比增长71.3%2013年,移动互联网流量达到132138.1万GB,同比增长71.3%,比上年提高31.3个百分点。月户均移动互联网 接入流量达到139.4M,同比增长42%。其中手机上网是主要拉动因素,在移动互联网接入流量的比重达到7

9、1.7%。移 动互联网用户月户均ARPU同比增长47.1%,达到20.4元/月户。图3-4 2009年2013年移动互联网流量发展情况比较图3-5 2009年2013年移动互联网业务收入发展情况比较四、网络基础设施不断完善一)“光进铜退”趋势明显2013年,互联网宽带接入端口数量达3.6亿个,比上年净增3864万个,同比增长34.0%。互联网宽带接入端口呈 现“光进铜退”的态势,xDSL端口比上年减少1111.7万个,总数达到1.47亿个,占互联网接入端口的比重由上年的49.4% 下降至41%。光纤接入FTTH/O端口比上年净增4215.2万个,达到1.15亿个,占互联网接入端口的比重由上年的

10、22.7% 提升至 32%。图4-1 2009年2013年互联网宽带接入端口发展情况(二)移动电话网扩容步伐加快2013年,移动电话网扩容速度有所加快,移动交换机容量同比增长7.5%,比上年增速提升0.3 个百分点,达到 19.65 亿户。与固定电话用户下降对应,局用交换机容量比上年下降明显,增速由正转负,全年下降6.5%,达到 41052.2 万 门。其中,接入网设备容量达到22523.7 万门,比上年下降3.8%。图4-3 2009年2013年局用及移动电话交换机容量发展情况(三)互联网国际出口带宽增速显著截至2013年12月,我国网络国际出口带宽达到3406824Mbps,同比增长79.

11、3%,比上年提高42.6个百分点,创下 近七年来增速最高点。其中中国电信稳居首位,首次突破2000G大关,达到2190878Mbps。(四)传输网规模再创新高2013年,全国新建光缆线路265.8万公里,光缆线路总长度达到1745.1万公里,同比增长17.9%,比上年回落4.2个百分点,仍保持较快的增长态势。图4-4 2009年2013年光缆线路总长度发展情况全国新建光缆中,接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为47.1%、47.8%和1.1%。接入网光缆和本地中继光缆长度同比增长22.6%和15.2%,分别新建152.7万公里和110.1万公里;长途光缆保持小幅扩容,同 比增

12、长3.4%,新建长途光缆长度3.0万公里。图4-5 2009年2013年各种光缆线路长度对比情况五、固定资产投资一)投资完成额小幅增长 3.9%2013年,全行业固定资产投资规模完成3754.7亿元,达四年来投资水平高点。投资完成额比上年小幅增加138.5亿元,同比增长3.9%,比上年回落3个百分点。二)互联网数据通信和传输投资占比提升2013年,移动通信投资仍是投资的重点,完成投资1346.4亿元,同比下降1.5%,占全部投资的35.9%。数据通信 和传输投资比重逐步加大,其中,互联网及数据通信投资完成511.7亿元,同比增长23.0%,占全部投资的比重由上年 的11.6%提升到13.6%;

13、传输投资完成951.9亿元,同比增长14.9%,占比提升到25.4%。图5-2 2009年2013年固定资产投资主要业务投资变化情况六、区域发展(一)中西部移动电话增速快于东部2013 年,东中西部移动电话用户增速均呈现放缓态势,但中西部用户增速仍高于东部。东部移动电话用户占比持续下降,同比下降0.2 个百分点,占比为50.4%,中西部用户占比均提高了0.1个百分点。图6-1 2009年2013年东、中、西部地区移动电话用户增长率图6-2 2009年2013年东、中、西部地区移动电话用户比重东部移动电话普及率上升快于中西部。2013年,东部移动电话普及率领先,较上年提高9.3部/百人,中西部移

14、动电话普及率分别提高6.8部/百人和8.2部/百人。中西部与东部移动电话普及率差距扩大到36.5部/百人和28.8部/百人图6-3 2009年2013年东、中、西部地区移动电话普及率4r I 軒i*IKh二)东部收入和投资占比略有下降2013年,东部省份实现电信业务收入6585.0亿元,占全国电信业务收入的比重为55.2%,同比下降0.9个百分点。东部与中西部收入占比差距分别为32.6%、 33.0%,较2012年分别下降1.3个百分点和0.8个百分点。2013 年,东部地区完成电信固定资产投资1804.9 亿元,占东中西部固定资产投资的比重为49.1%,较上年下降0.3 个百分点。东部与西部投资占比差距为21.9%,较上年下降1.8 个百分点,东部与中部投资占比差距为25.4%,较上年 提高0.9 个百分点。图6-5 2009年2013年东、中、西部地区电信投资比重

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。