世界邮轮市场现况

世界邮轮市场现况

《世界邮轮市场现况》由会员分享,可在线阅读,更多相关《世界邮轮市场现况(7页珍藏版)》请在装配图网上搜索。

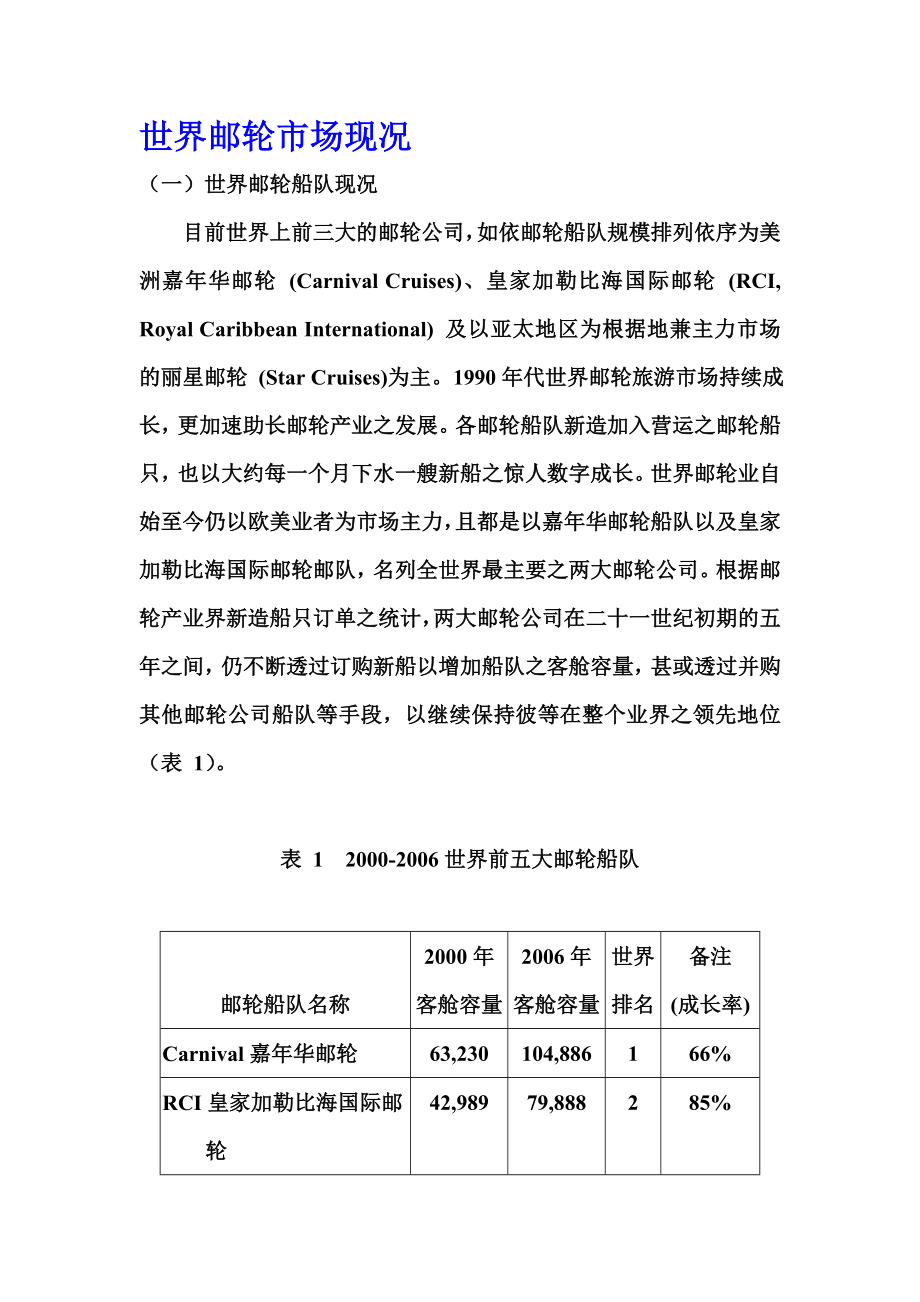

1、世界邮轮市场现况(一)世界邮轮船队现况目前世界上前三大的邮轮公司,如依邮轮船队规模排列依序为美洲嘉年华邮轮 (Carnival Cruises)、皇家加勒比海国际邮轮 (RCI, Royal Caribbean International) 及以亚太地区为根据地兼主力市场的丽星邮轮 (Star Cruises)为主。1990年代世界邮轮旅游市场持续成长,更加速助长邮轮产业之发展。各邮轮船队新造加入营运之邮轮船只,也以大约每一个月下水一艘新船之惊人数字成长。世界邮轮业自始至今仍以欧美业者为市场主力,且都是以嘉年华邮轮船队以及皇家加勒比海国际邮轮邮队,名列全世界最主要之两大邮轮公司。根据邮轮产业界

2、新造船只订单之统计,两大邮轮公司在二十一世纪初期的五年之间,仍不断透过订购新船以增加船队之客舱容量,甚或透过并购其他邮轮公司船队等手段,以继续保持彼等在整个业界之领先地位(表 1)。表 1 2000-2006世界前五大邮轮船队邮轮船队名称2000年客舱容量2006年客舱容量世界排名备注(成长率)Carnival嘉年华邮轮63,230104,886166%RCI皇家加勒比海国际邮轮42,98979,888285%Princess公主邮轮26,98150,091385%Star丽星邮轮25,48042,880468%Louise路易斯邮轮10,96611,76657%备注:1.世界五大邮轮公司排名

3、,系根据各公司船队之客舱容量为准。2.公主船队于2003年为嘉年华邮轮所购并,只得让出前第三名席次予丽星邮轮。(二)世界邮轮航线现况邮轮旅游产品之研发、规划与制作,首要必须考量航线沿线各景点目的地之区位性、可及性以及永续发展性等行销课题。其次,当然仍应兼顾上述航行不同季节水域之适航性及安全性。广义而言之,当今航行于全球三大洋、五大洲之全球各洋面各式邮轮,均应属于远洋海域邮轮航线之范畴。但如就单一海域而言,由于北美洲尤其是美国籍邮轮旅客为最大宗,动辄均高达70%以上的邮轮市场占有率,因此紧邻美国的加勒比海遂藉着地利与交通之便,再加以中美洲得天独厚之亚热带岛屿风情,特别获得居住于温寒带欧美地区旅客

4、之青睐。因此,加勒比海海域邮轮,即吸纳了全世界二分之一强的旅客,而名列世界邮轮航行海域之首位,紧邻之美国佛罗里达州迈阿密港,俨然已成为全世界最大的邮轮集散中心(表2)。表 2 世界邮轮航线海域表航行海域主要停靠国家港埠载客%加勒比海东加勒比海:维京群岛、波多黎各、多明尼加西加勒比海:牙买加、墨西哥、Grand Cayman南加勒比海:委内瑞拉、哥伦比亚、ABC Islands51%地中海东地中海:希腊、义大利、土耳其、埃及西地中海:义大利、法国 (蔚蓝海岸)、西班牙 21%阿拉斯加加拿大 (温哥华)、美国 (阿拉斯加)10%亚太海域日本、韩国、新加坡、泰国、马来西亚、印尼、香港、中国大陆、台湾

5、、纽西兰、澳洲 4%美东海域美国 (纽约、波士顿、迈阿密)、加拿大、百慕达 3%美西海域美国 (洛杉几)、墨西哥 (Acapulco) 2%巴拿马运河主要用于加勒比海与阿拉斯加季节性转换之交通 2%其他海域含波罗的海、英伦群岛、挪威、黑海、非洲、南美、南太平洋、夏威夷群岛等海域。各约1%(三)亚太邮轮市场现况亚太地区目前仍处于新兴邮轮市场阶段,至今仍旧以亚太地区为根据地兼主力市场的丽星邮轮,经营短程航行航线包括不到一天,二天或三天的旅程,或以无目的地的公海航程以及至一两个目的地的旅程为主。至于在亚洲地区七到十四天的长程航行,多属欧美邮轮公司的全球航行中的一段。由于香港、新加坡以及马来西亚的巴生

6、港,均属亚洲着名港市,加以均拥有便利之航空运输支援,故成为邮轮船队主要之转运点,自然也列入欧美邮轮全球旅程中之一环,成为亚洲邮轮市场之主力港湾。目前亚太邮轮市场主要以东南北亚为主,香港、新加坡、马来西亚、泰国、中国、日本、韩国皆有邮轮造访。值得注意的是,中国大陆近年来针对发展邮轮旅游市场,所表现之强烈企图。目前,大陆的天津、青岛、大连、宁波、厦门、海口、上海、深圳等主要港市,都陆续有邮轮之造访。上海为举办2010年上海世界博览会,更刻意废除传统的黄浦江港口航运功能,更计划于2006年在新开辟完成的洋山东方大港,设置亚太地区最大的邮轮客运中心,以发展国际邮轮客运服务,并打造上海成为世界邮轮母港之

7、一。在亚太邮轮市场发展现况方面,本文仅搜集新加坡、香港、上海等亚太地区成功发展邮轮之个案及现况大致如下。1. 新加坡:新加坡港务局与旅游促进局早在1990年代初期起即斥资两千八百万美元,在新加坡港口着手兴建海上邮轮中心,除了先期提供作为丽星邮轮船队栖身之母港用途之外,其最终目标是将新加坡发展成为远东的迈阿密。经过十余年来积极的经营,1997年新加坡即以高居整个亚太地区32%之邮轮市占率,跃居成为亚太邮轮旅游之主要门户及集散中心。2005年,新加坡邮轮旅客即已突破250万人次,为该国旅游事业带来很大的经济效益。2. 香港:香港旅游发展局公布顾问研究显示,随着全球邮轮旅游业务急速增长的发展趋势,香

8、港现在只有海运大厦的两个邮轮泊位,将在未来两、三年不敷应用,该局总干事臧明华透露,政府正研究在短期内加设临时供邮轮停泊的设施,以应付东南九龙邮轮码头落成前的市场需求,并争取成为亚洲地区的邮轮枢纽。因此,香港特区政府为更进一步发展邮轮旅游产业,预计在原启德机场旧址建设发展首个邮轮码头的停泊和配套设施,所需成本约为二十四亿元,当中包括地盘平整工程为十三亿,建造停泊设施及配套设施分别为三亿和八亿。特区政府估计,预计在新邮轮码头设施落实后八年 (即2020年),每年的经济收益可达十四至二十二亿元,并带来七千至一万个就业机会。3. 上海:国际豪华邮轮首次停靠大陆港口,是在上世纪80年代。最近10年来,抵

9、达大陆港口的国际邮轮数量持续增加。2005年国际豪华邮轮停靠上海、天津、青岛、大连、宁波、厦门等港口共计40航次。2006年有近15艘国际豪华邮轮停靠大陆港口达70多航次。2006年7月歌诗达邮轮公司(Costa Cruises),开辟了第一条以上海作为母港的邮轮客班轮航线。同时众多国际邮轮公司为了开发新兴的邮轮市场,纷纷将关注的焦点转向大陆。据国际旅游组织预测,到2020年中国大陆可能成为世界上最大的旅游目的地之一,并吸引更多的国际邮轮靠泊。上海市政府预测,上海港的邮轮旅客运量,直到2010年将可达成300万人次。(四)台湾邮轮市场现况截至2005年中为止,台湾唯一的固定航班邮轮,一直都以航

10、行台、日之间的丽星邮轮为主。而后该船队因营运业绩不佳,曾自2005年秋季离开台湾,暂停在台市场营运。2007年中,丽星邮轮,终再以天秤星邮轮进驻台湾港口,恢复台湾基隆港、高雄港暨澎湖马公港与日本冲绳、与那国群岛暨石桓群岛间之航线营运。其他不定期靠泊台湾港口之客轮航班,则亦以欧美邮轮船队平均每年约十二航次之到访,邮轮班次之稀有程度颇有聊备一格之况味。至于邮轮产业方面,仍然仅止于船务总代理之轮船公司,或仅属邮轮产品销售代理旅行社之层次(表3)。如今加以两岸直航谈判迟无进展,造成我国发展国际邮轮旅游产品之一大障碍。观诸邻近的香港与上海,俨然已经成为国际邮轮必定造访的港市。且中国大陆的游轮市场也正在逐

11、渐发展成熟,有望成为对等于地中海及佛罗里达的亚洲地区航线。因此,两岸邮轮的三通直航与否,势必对于我国的邮轮发展造成决定性之影响。且鉴于邮轮产业有极大的经济效益,加以台湾本属海岛型国家,各港口亦具有发展邮轮观光的潜力,且衡及针对观光客倍增亦有显着之助益,邮轮世界发展趋势之深入探讨实属必要。表3 台湾邮轮代理业者一览表邮轮船队名称代理业者(旅行社)名称瑞迪生邮轮、银海邮轮大盟、锡安国际、良友、凤凰、新进公主邮轮、加勒比海邮轮金科国际、山富、雄狮、凯旋、锡安国际荷美邮轮、冠达邮轮、世朋邮轮金科国际、加加、理想、华郁、锡安国际精英邮轮凤凰、菁英嘉年华邮轮菁英、加加NYK飞鸟邮轮飞鸟国际丽星邮轮、挪威邮轮良友、大鹏、凤凰、六和、永业、大登

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。