EVIEWS面板数据分析操作教程及实例

EVIEWS面板数据分析操作教程及实例

《EVIEWS面板数据分析操作教程及实例》由会员分享,可在线阅读,更多相关《EVIEWS面板数据分析操作教程及实例(37页珍藏版)》请在装配图网上搜索。

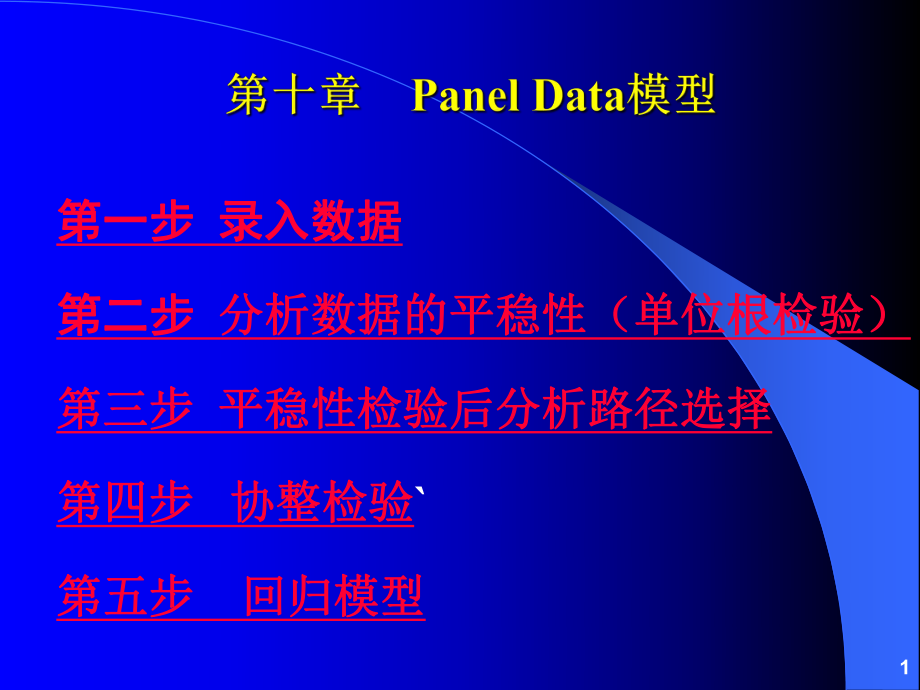

1、第一步第一步 录入数据录入数据第二步第二步 分析数据的平稳性(单位根检验)分析数据的平稳性(单位根检验)第三步第三步 平稳性检验后分析路径选择平稳性检验后分析路径选择第四步第四步 协整检验协整检验第五步第五步 回归模型回归模型1一一 请点请点 实例数据实例数据二二 请点请点 录入数据软件操作录入数据软件操作2五家企业和三个变量的五家企业和三个变量的20个年度个年度(1935-1954年)观测值的时间序列年)观测值的时间序列5家企业:家企业:3个变量:个变量:GM:通用汽车公司:通用汽车公司 I:总投资:总投资 CH:克莱斯勒公司:克莱斯勒公司 M:前一年企业的市场价值:前一年企业的市场价值 G

2、E:通用电器公司:通用电器公司 (反映企业的预期利润)(反映企业的预期利润)WE:西屋公司:西屋公司 K:前一年末工厂存货和设备的价值:前一年末工厂存货和设备的价值 US:美国钢铁公司:美国钢铁公司 (反映企业必要重置投资期望值)(反映企业必要重置投资期望值)3 File/New/Workfile Workfile structure type:Start date 1935 End date 1954 OK Objects/New Object:Type of Object pool OKCross Section Identifiers:_GM _CH _GE _WE _USView/Sp

3、readsheet View:i?m?k?File/New/Workfile Workfile structure type:Balanced Panel Start date 1935 End date 1954 Number of cross 1 OKCross Section Identifiers:_GM _CH _GE _WE _USView/Spreadsheet View:i?m?k?4第二步第二步 分析数据的平稳性(单位根检验)分析数据的平稳性(单位根检验)请点请点 说明说明请点请点 软件操作软件操作结果结果 点检验结果点检验结果1 结果结果25分析数据的平稳性(单位根检验)说

4、明分析数据的平稳性(单位根检验)说明 注:所有序列者要检验注:所有序列者要检验 原:不稳定原:不稳定(Hadri 除外,除外,Hadri 中中 原:稳定)原:稳定)目的:目的:防止虚假回归或伪回归防止虚假回归或伪回归方法方法:相同根下:相同根下:LLC、Breintung、Hadri 不同根下:不同根下:IPS、ADF-Fisher 和和PP-Fisher5模式:模式:三种检验模式:既有趋势又有截距、只有截距、以上都无(对面板序列绘制时三种检验模式:既有趋势又有截距、只有截距、以上都无(对面板序列绘制时序图做出模式选择)。序图做出模式选择)。秩序秩序:水平(:水平(level)、一阶差分、二阶

5、甚至高阶差分直至序列平稳为止。)、一阶差分、二阶甚至高阶差分直至序列平稳为止。备注:备注:ADF检验是通过三个模型来完成,首先从含有截距和趋势项的模型开始,检验是通过三个模型来完成,首先从含有截距和趋势项的模型开始,再检验只含截距项的模型,最后检验二者都不含的模型。并且认为,只有三个模再检验只含截距项的模型,最后检验二者都不含的模型。并且认为,只有三个模型的检验结果都不能拒绝原假设时,我们才认为时间序列是非平稳的,而只要其型的检验结果都不能拒绝原假设时,我们才认为时间序列是非平稳的,而只要其中有一个模型的检验结果拒绝了零假设,就可认为时间序列是平稳的。中有一个模型的检验结果拒绝了零假设,就可认

6、为时间序列是平稳的。6分析数据的平稳性软分析数据的平稳性软 件件 操操 作作 在在Pool对象,对象,View/Unit Root Test,输入相应的,输入相应的Pool序列名序列名填写模式,先做填写模式,先做序列图再选择序列图再选择 填写秩序填写秩序 选择检验选择检验方法方法 填写序列填写序列名名 右边右边所有所有栏目栏目软件软件 自动自动填写填写无需无需更改更改7 例例10.4中中I?的水平变量的所有方法的单位根检验结果的水平变量的所有方法的单位根检验结果:各种方法的结果各种方法的结果(除除Breitung检验检验 外外)都接受原假设,都接受原假设,I?存在单位根,是非平稳的。存在单位根

7、,是非平稳的。只有此处小于0.05,说明除此法外都认为非平稳8 例例10.4中中I?的一阶差分变量的所有方法的单位根检验结果的一阶差分变量的所有方法的单位根检验结果:各种方法的结果都拒绝原假设,所以可各种方法的结果都拒绝原假设,所以可以得出结论:以得出结论:I?是是I(1)的。的。所有P值均小于0.05,说明平稳9第三步第三步 平稳性检验后分析路径选择平稳性检验后分析路径选择平稳性检验后若:平稳性检验后若:变量之间是非同阶单整变量之间是非同阶单整 请点请点 思路一思路一 序列变换序列变换变量之间是同阶单整变量之间是同阶单整 请点请点 思路二思路二 协整检验协整检验10思路一:思路一:变量之间是

8、非同阶单整变量之间是非同阶单整:序列变换变量之间是非同阶单整的指即面板数据中有变量之间是非同阶单整的指即面板数据中有些序列平稳而有些序列不平稳些序列平稳而有些序列不平稳,此时此时不能进行协整检验与直接对原序列进行回归不能进行协整检验与直接对原序列进行回归。对序列进行对序列进行差分或取对数差分或取对数使之变成同阶序列使之变成同阶序列 若变换序列后若变换序列后均为平稳序列均为平稳序列可用可用变换后的序列变换后的序列直接进行直接进行回归回归 若变换序列后均为同阶非平稳序列,则请点若变换序列后均为同阶非平稳序列,则请点 思路二思路二11思路二思路二 变量之间是同阶单整:协整检验变量之间是同阶单整:协整

9、检验 请点请点协整检验说明协整检验说明 请点请点 软件操作软件操作 结果判定结果判定请点请点 1 2 3 协整检验协整检验通过通过:请点请点因果分析因果分析.请点请点回归分析回归分析协整检验协整检验没通过没通过:若均为若均为2阶单整阶单整,则都取差分或都取对数生成新序列进行单位根则都取差分或都取对数生成新序列进行单位根 检验否是检验否是1阶单整(取差分或对数后都会变成阶单整(取差分或对数后都会变成1阶单整),如是阶单整),如是 对新序列进行协整检验,如无法达成协整,分析终止。对新序列进行协整检验,如无法达成协整,分析终止。若均为若均为1阶单整,直接全取差分或全取对数,进行回归分析阶单整,直接全

10、取差分或全取对数,进行回归分析12 协整检验协整检验 说说 明明原:不存在协整原:不存在协整面板数据的协整检验方法可以分为两大类,一类是建立在面板数据的协整检验方法可以分为两大类,一类是建立在Engle and Granger二二步法检验基础上的面板协整检验,具体方法主要有步法检验基础上的面板协整检验,具体方法主要有Pedroni检验和检验和Kao检验;另检验;另一类是建立在一类是建立在Johansen协整检验基础上的面板协整检验。协整检验基础上的面板协整检验。1Pedroni检验检验 2Kao检验检验 3Johansen面板协整检验面板协整检验13在在EViews中打开中打开pool对象,选

11、对象,选择择Views/Cointegration Test,则显示协整检验的对话框。则显示协整检验的对话框。协整检验操作协整检验操作14Pedroni检验检验:原假设:无协原假设:无协整关系整关系此栏目下此栏目下P值值均小于均小于0.05存在协整关系存在协整关系此栏目下此栏目下P值均值均两个小于两个小于0.05存在协整关系存在协整关系一个大于一个大于0.05,不支持协整不支持协整15检验方法检验方法检验假设检验假设统计量名统计量名统计量值(统计量值(P值)值)Kao检验检验H0:=1 ADF-6.787326(0.0000)*Pedroni检检验验 H0:=1 H1:(i=)1 Panel

12、v-Statistic2.099652(0.044)*Panel rho-Statistic-3.415758(0.0012)*Panel PP-Statistic-5.991403(0.0000)*Panel ADF-Statistic-7.835311(0.0000)*H0:=1 H1:(i=)1.87,所以拒绝所以拒绝H2;又由于又由于 F12.049,所以也拒绝所以也拒绝H1。因此,例因此,例10.5的模型应采用变系数的形式的模型应采用变系数的形式。模型形式检验步骤:注要手工计算模型形式检验步骤:注要手工计算28iiiiiuxy根据以前所做的影响效应填写POOL/ESTIMATE如右如

13、右窗口窗口点确定结果请点点确定结果请点 结果结果由于自变量前系数可变,所以自变量填写在此处29手工记下 S1手工记下:自由度为N(T-K-1)30 说说 明明软件给出的固定影响分为:软件给出的固定影响分为:一一 总体均值总体均值二二 个体对总体的偏离个体对总体的偏离iiiimuxy*由于自变量前系数不变,所以自变量填写在此处POOL/ESTIMATE如右如右窗口窗口点确定结果请点点确定结果请点 结果结果31记下S2记下:自由度为N(T-1)-K32ittiititmuxy*3334iiiuxy由于自变量前系数不变,所以自变量填写在此处,截距也不变,在此填写C小心小心此处选:NONE点确定结果请

14、点点确定结果请点 结果结果35 所有的截面的系数相等,和将所有的截面的系数相等,和将5个公司的数据接到一起,个公司的数据接到一起,用用OLS的估计结果相同。的估计结果相同。记下S3记下自由度为NT-(K+1)36(1)横截面的异方差与序列的自相关性是运用面板数据模型时可能遇)横截面的异方差与序列的自相关性是运用面板数据模型时可能遇到的最为常见的问题到的最为常见的问题,此时运用此时运用OLS可能会产生结果失真可能会产生结果失真,因此为了消除因此为了消除影响影响,对我国东、中、西部地区的分析将采用不相关回归方法对我国东、中、西部地区的分析将采用不相关回归方法(SeeminglyUnrelated

15、Regression,SUR)来估计方程。而对于全国范围内来估计方程。而对于全国范围内的估计来说的估计来说,由于横截面个数大于时序个数由于横截面个数大于时序个数,所以采用截面加权估计法所以采用截面加权估计法(Cross SectionWeights,CSW)。(2)一般而言,面板数据可用固定效应)一般而言,面板数据可用固定效应(fixed effect)和随机效应和随机效应(random effect)估计方法估计方法,即如果选择固定效应模型即如果选择固定效应模型,则利用虚拟变量最则利用虚拟变量最小二乘法小二乘法(LSDV)进行估计进行估计;如果选择随机效应模型如果选择随机效应模型,则利用可行的广义则利用可行的广义最小二乘法最小二乘法(FGLS)进行估计进行估计(Greene,2000)。它可以极大限度地利用。它可以极大限度地利用面板数据的优点面板数据的优点,尽量减少估计误差。至于究竟是采用固定效应还是随尽量减少估计误差。至于究竟是采用固定效应还是随机效应机效应,则要看则要看Hausman 检验的结果。检验的结果。37

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。