《个人与家庭面临的风险及处理方案》由会员分享,可在线阅读,更多相关《个人与家庭面临的风险及处理方案(5页珍藏版)》请在装配图网上搜索。

1、个人与家庭面临的风险及处理方案【摘要】:风险在我们生活中无处不在,无时不有,而人生最大的风险是没有风险意识。我们必须意识并了解到个人与家庭所面临的风险,并知道处理风险的方法,才能有效防御或控制这些风险,从而令我们的生活更加美好。所以个人与家庭建立牢固的风险保障体系是安居乐业、幸福美满的保证。该文分为三个部分一一阐述这些问题。第一部分将从个人风险管理角度对所面临的风险进行分类。第二部分简要的提出一些系统的风险管理方法。第三部分则主要阐述家庭购买保险要面对的问题。【关键词】:个人与家庭风险风险管理保险一个人与家庭所面临的风险1.1家庭的基本分析1.1.1家庭的经济责任与开支家庭的经济责任与开支包括

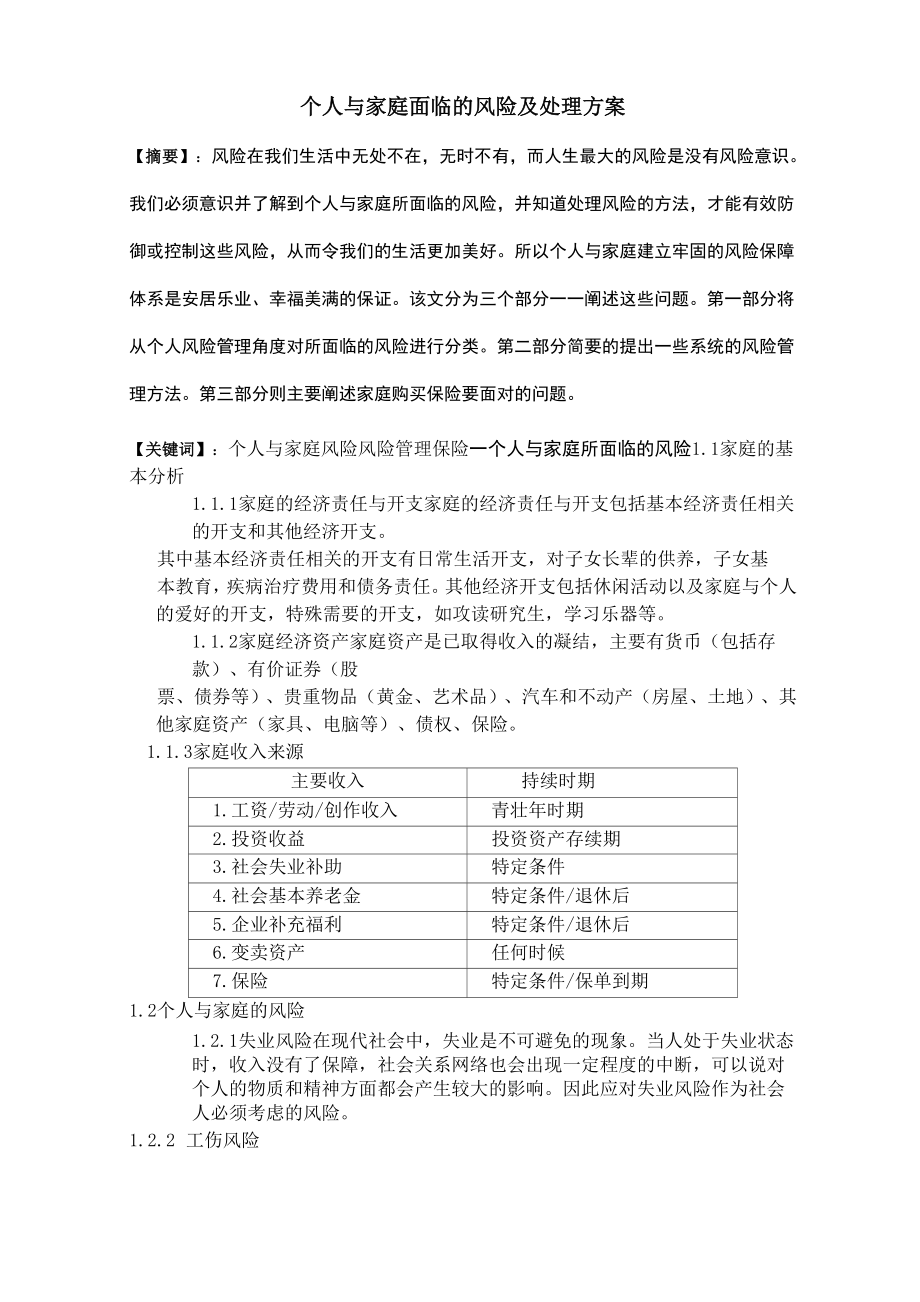

2、基本经济责任相关的开支和其他经济开支。其中基本经济责任相关的开支有日常生活开支,对子女长辈的供养,子女基本教育,疾病治疗费用和债务责任。其他经济开支包括休闲活动以及家庭与个人的爱好的开支,特殊需要的开支,如攻读研究生,学习乐器等。1.1.2家庭经济资产家庭资产是已取得收入的凝结,主要有货币(包括存款)、有价证券(股票、债券等)、贵重物品(黄金、艺术品)、汽车和不动产(房屋、土地)、其他家庭资产(家具、电脑等)、债权、保险。1.1.3家庭收入来源主要收入持续时期1.工资/劳动/创作收入青壮年时期2.投资收益投资资产存续期3.社会失业补助特定条件4.社会基本养老金特定条件/退休后5.企业补充福利特

3、定条件/退休后6.变卖资产任何时候7.保险特定条件/保单到期1.2个人与家庭的风险1.2.1失业风险在现代社会中,失业是不可避免的现象。当人处于失业状态时,收入没有了保障,社会关系网络也会出现一定程度的中断,可以说对个人的物质和精神方面都会产生较大的影响。因此应对失业风险作为社会人必须考虑的风险。1.2.2 工伤风险工伤风险是指人在生产、工作中遭受意外事故和职业病伤害的风险。由于工伤风险的发生通常将导致人的身体受到某种程度的损害,这种损害可能会对其今后的正常工作和生活产生较大影响,从个人的长远发展来看,某种程度上比失业风险的影响更严重,对人的损害也更持久。1.2.3 信用风险和经济风险信用风险

4、是指人在进行经济交往中,因一方违约或违法而给对方造成经济损失的风险。经济风险则是指由于经营行为或经济环境的变化而导致经济损失的风险。这两种风险从最终造成的影响来看,都是使人的财产受到损失。1.2.4 养老风险衰老是每个人都要面临的人生状态,能否做到老有所养是人们最关心的话题。这里的养老风险包含两个方面的因素,一是年老之后能否得到亲属的照顾,即得到精神上的抚慰:二是能否有足够的资金来支付年老之后的各种费用直到终老,即物质上的支持。而这两方面都是复杂且具有较大不确定性的。因为想到得到亲属的照顾,很大程度上将风险给对方,要考虑对方所受的风险影响因素。而资金上的支持则更多的取决于积蓄及通胀水平等因素。

5、1.2.5 早逝风险寿命过长可能造成养老风险,而过早死亡带来的早逝风险往往更为严重。如果一个家庭的主要劳动力因故死亡,将会对其家庭造成致命打击,导致赡养父母和抚养子女都出现问题,对家庭的稳定和社会的和谐都造成不良影响。1.2.6 疾病风险因病致贫是很多家庭所担心的问题,但同时也是现代社会经常发生的现象。疾病带来的不仅是精神上、身体上的痛苦,更是经济上的重负。因此规避疾病风险是家庭考虑的重中之重的问题。1.2.7 意外伤害风险所谓意外伤害需是指由于外来的、剧烈的、突然的的事所造成的人身伤害故。意外伤害发生时,由于人始料未及,所以常常会扰乱家庭的正常生活,给家庭带来猛烈一击。1.2.8 投资风险与

6、财产风险投资风险即购买有价证券或进行实体投资所要承担的风险。财产损失风险是指财产及其有关利益因灾害事故所造成的损失。投资风险随着人们参与资本市场的频率越来越多,也变得越来越常见,而财产风险一方面随着人们安全意识的增加而有所降低,另一方面有些自然的、非人所能控制的因素则会影响风险发生的几率。2.1 二系统的风险管理办法风险管理的方法分类2.1.1 风险控制风险控制主要分为风险回避和损失控制两种。风险回避指一开始就拒绝某种行为,或在行为过程中途放弃某些危险活动。损失控制即为针对个人或家庭不愿放弃某种行为也不愿转移风险而采取的一种风险管理方法,包括损失预防和损失抑制。损失预防:在损失发生前为消除或减

7、少可能引起损失的因素所采取的具体措施。损失抑制:在事故发生后,采取措施减少损失发生的范围或损失程度的行为。2.1.2 风险融资风险融资包括保险,风险转移和风险自留。风险转移:控制性的非保险转移和财务型的风险转移。其中,财务型非保险转移是通过外部收入来支付可能发生的损失,转移个人的财务负担。风险自留:当风险事故发生后并造成一定的损失后,家庭通过可筹集的资金,以弥补遭受的损失,它只是一种损失发生后提供激经济保障的管理技术。2.1.3 风险对策基于以上几种风险管理方法的风险对策:损失幅度损失频率高低高回避预防预防和抑制自留转移自留低预防和抑制自留转移预防风险管理的手段与工具2.2.1购买商业保险可购

8、买家庭财产保险来对房屋、室内装修、室内家庭财产进行投保。现在市场上一般有普通型、到期还本型和利率联动型家庭财产保险,可根据实际需要进行选择。此外,可以追加保费来保障特保财产,同时也要注意保单中的不保财产。人身保险的种类较多。对人寿保险来说,购买分红保险的保户不仅能充分享有保险保障,还能从保险公司经营的利润中获得稳定的投资回报:购买投资连结险,可以兼具保障与投资双重功能,但需要自己承担投资风险;可购买两全保险,一方面可作为养老保障的手段,另一方面也可作为子女累积的教育金或婚嫁金。就意外伤害来看,可购买职业意外伤害保险、旅游意外伤害保险、航空旅客意外伤害保险等来规避风险。对于健康保险来说,我国目前

9、可供选择的健康保险有四类,分别是疾病保险,包括重大疾病保险和特种疾病保险医疗保险,包括基本医疗保险、高额医疗保险、特种医疗保险:失能收入保险,根据给付类型分为定额给付和比例给付;护理保险,即对那些不能够自理需要他人辅助或全部照顾的被保险人提供医疗护理或照顾性护理提供经济保障。2.2.2 投资家庭和个人可以进行证券投资与实际资产投资。除购买商业保险外,还可以选择储蓄、购买国债、购买基金等安全性好的投资方式,也可以选择购买股票、期货等收益较高的方式进行证券投资。对于实际资产的投资,可以选择房地产、艺术品等。但不得不注意的是,这些投资本身都具有一定的风险2.2.3 组合投资还可以将储蓄、保险、证券投

10、资、实际投资结合起来综合运用,根据风险偏好配置不同的投资组合,将鸡蛋装在不同的篮子里,这样能更好的规避风险。三个人与家庭对保险的规划3.1规划合理的保险计划我们应该把所有的家庭成员视为一个整体,并清楚的了解家庭成员的详细构成情况。家庭成员互相之间都承担有一定的家庭责任,因此我们在进行风险管理的时候该把所有的家庭成员视为一个整体,规划出最适合自己家庭情况的保险计划。但是由于家庭构成的不同,风险的主要来源和风险的承受能力也会因此不同,单纯的从整体出发很有可能不会达到转移风险的目的,因此在整体的思想下,我们还应该注重考虑成员间的差异。在所有的家庭成员中,哪些成员是纯粹消费者,估计他们的大概正常消费支

11、出,如需要为父母准备多少孝养金,为子女准备多少成长金和教育金等;哪些成员是家庭的主要经济来源,如果这位成员发生风险时,家庭会遇到怎样的困扰以上这些数额相加基本就是这个家庭所需要拥有的寿险和意外险的保额,通常可设计为寿险和意外险各占一半。3.2 遵循家庭无法承担的风险先保保险不是保险箱,实际上,保险本身并不能避免风险的发生,保险只在风险发生的时候为我们提供应对风险的财务保障。因此,一个家庭中首先应该被保险的成员应该是家庭的经济支柱,对家庭财务影响大的风险主要是是家庭经济顶梁柱的重疾险,因为这不仅给家庭带来了收入减少的风险,同时增加了额外费用的风险,双层风险对任何一个家庭来讲也足无法承担的。一般地

12、,按目前的医疗费用,重疾险的保额一个人准备20万元也就够了,考虑到是家庭的经济顶梁柱,有条件的话也可以适当多准备一些。此外,如果家里面有车的话,建议买一份车险。由于交通事故发生率居高不下,而且一旦出事费用支出将是非常巨大,一般家庭都承受不起,买份车险来有效的帮助分摊费用。3.3 医疗保险当然,我们应该考虑家庭其他成员的重疾险和医疗保险,这也是我们家庭面临的一个巨大的风险漏洞。众所周知,现在医疗费用也是使家庭收入负增长的一个主要原因。许多家庭因看不起病而丧失了亲人,这种痛苦是无法形容的。购买医疗保险虽然不能承担花费的全部,但是至少能减轻家庭成员的负担。3.4 养老险与子女教育险随着时间的推移,儿

13、女长大开始读书,这笔开销会越来越人,为了不使到时候的经济压力加大,就应该早做打算,比如存钱或者购买子女教育险以防范此类风险。与此类似的是养老险。当步人老年后劳动能力几乎丧失,为使生活水平不下降,家庭在现在就应该采取一定的防范措施,家庭可以把余下的钱存人银行以获取利息的方式以待年迈时用;也可以通过买养老险,即保户自己将钱存入保险公司,保险公司利用稳健的投资渠道帮助客户投资增值,由于所有的保险公司都会扣除一定的初始费用,保险公司复利增值利率较银行高的优势要经过十年以后才能体现出来,通常二十年后,这笔钱的票面价值会增长152倍。一般地,家庭都会采用这两种方式结合的方法,即一部分钱储蓄,一部分用来购买保险,这样既能保证资金的流动性安全性,亦能够有所增值,是一个不错的选择。参考文献:1刘帅.个人及家庭面临的风险及风险管理方法.文化论坛2徐钰敏.浅谈个人和家庭面临的风险以及风险的管理.时代金融.2013年06期

个人与家庭面临的风险及处理方案

个人与家庭面临的风险及处理方案