外汇业务会计账务处理例题

外汇业务会计账务处理例题

《外汇业务会计账务处理例题》由会员分享,可在线阅读,更多相关《外汇业务会计账务处理例题(9页珍藏版)》请在装配图网上搜索。

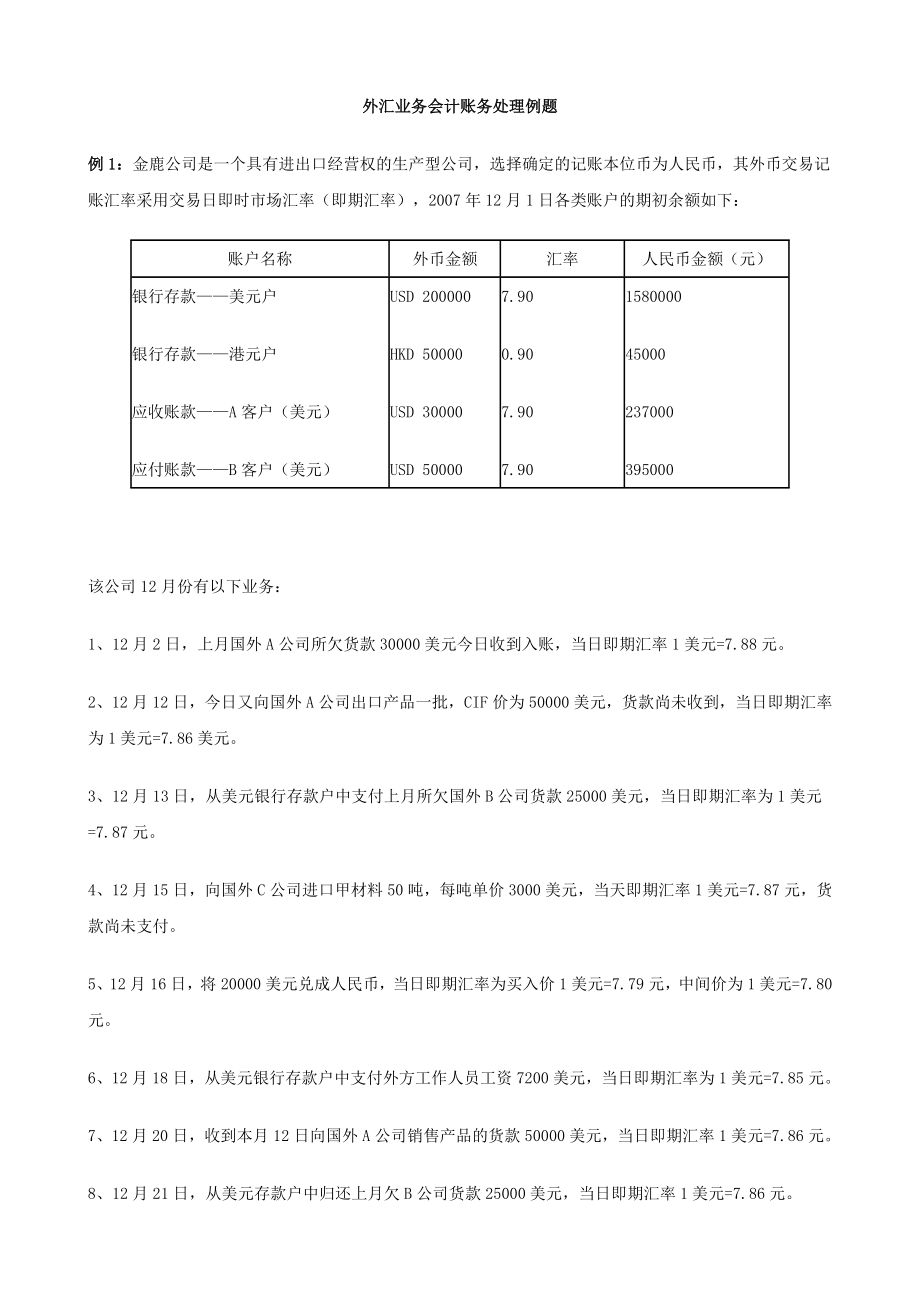

1、外汇业务会计账务处理例题例1:金鹿公司是一个具有进出口经营权的生产型公司,选择确定的记账本位币为人民币,其外币交易记账汇率采用交易日即时市场汇率(即期汇率),2007年12月1日各类账户的期初余额如下:账户名称外币金额汇率人民币金额(元)银行存款美元户银行存款港元户应收账款A客户(美元)应付账款B客户(美元)USD 200000HKD 50000USD 30000USD 500007.900.907.907.90158000045000237000395000该公司12月份有以下业务:1、12月2日,上月国外A公司所欠货款30000美元今日收到入账,当日即期汇率1美元=7.88元。2、12月1

2、2日,今日又向国外A公司出口产品一批,CIF价为50000美元,货款尚未收到,当日即期汇率为1美元=7.86美元。3、12月13日,从美元银行存款户中支付上月所欠国外B公司货款25000美元,当日即期汇率为1美元=7.87元。4、12月15日,向国外C公司进口甲材料50吨,每吨单价3000美元,当天即期汇率1美元=7.87元,货款尚未支付。5、12月16日,将20000美元兑成人民币,当日即期汇率为买入价1美元=7.79元,中间价为1美元=7.80元。6、12月18日,从美元银行存款户中支付外方工作人员工资7200美元,当日即期汇率为1美元=7.85元。7、12月20日,收到本月12日向国外A

3、公司销售产品的货款50000美元,当日即期汇率1美元=7.86元。8、12月21日,从美元存款户中归还上月欠B公司货款25000美元,当日即期汇率1美元=7.86元。9、12月26日,以40000美元兑换成港币,当日港元即期汇率为卖出价1港元=0.95元,中间价为1港元=0.94元;美元即期汇率为买入价1美元=7.85元,中间价为1美元=7.86元。10、12月28日,向香港D公司出售产品30000港元,货款尚未收到,当日即期汇率1港元=0.94元。12、12月31日,当日美元即期汇率1美元=7.96元,港元即期汇率为1港元=0.95元。 推荐:财务人员必看的一部好书战略预算-管理界的工业革命

4、。战略预算-管理界的工业革命是国内第一部走直线、全过程案例、系统化管理的著作!也是国内第一部敢于对财务人员承诺全过程系统化实战效果的好书,财务人员必看!上列12月份发生的外币业务的会计分录如下:(1)借:银行存款美元户 ( USD30000 7.88) 236400 贷:应收账款应收外汇账款A (USD30000 7.88) 236400(2)借:应收账款应收外汇账款A (USD50000 7.86) 393000 贷:主营业务收入自营出口销售收入 (USD50000 7.86) 393000(3)借:应付账款应付外汇账款B (USD25000 7.87) 196750 贷:银行存款美元户 (

5、USD25000 7.87) 196750(4)借:在途物资甲材料 (USD150000 7.87) 1180500 贷:应付账款应付外汇账款C (USD150000 7.87) 1180500(5)借:银行存款人民币户 155800 财务费用-汇兑差额 200 贷:银行存款美元户 (USD20000 7.80) 156000(6)借:应付职工薪酬 (USD7200 7.85) 56520 贷:银行存款美元户 (USD7200 7.85) 56520(7)借:银行存款美元户 (USD50000 7.86) 393000 贷:应收账款应收外汇账款A (USD50000 7.86) 393000(

6、8)借:应付账款应付外汇账款B (USD25000 7.86) 196500 贷:银行存款美元户 (USD25000 7.86) 196500(9)USD400007.850.95= HKD 330526.32 借:银行存款港元户 HKD 330526.32 0.94 310694.74 财务费用-汇兑差额 3705.26 贷:银行存款美元户 USD40000 7.86 314400(10)借:应收账款应收外汇账款 HKD 30000 0.94 28200 贷:主营业务收入自营出口销售收入 HKD 30000 0.94 8200现将上列业务登入账户后,汇兑损益的计算如下:银行存款美元户期初余款

7、USD200000 7.90 158000 USD25000 7.87 196750USD30000 7.88 236400 USD20000 7.80 156000USD50000 7.85 392500 USD7200 7.85 56520 USD25000 7.86 196500USD40000 7.86 314400期末余额 USD162800 1288730USD1628007.96-1288730=+7158(收益)银行存款港元户期初余额H50000 0.90 45000 H330526.32 0.94 310694.76期末余额 H380526.32 355694.74H3805

8、26.320.95-355694.74=+5805.26(收益)应收账款A期初余额 USD30000 7.90 237000 USD30000 7.88 236400 USD50000 7.86 393000 USD50000 7.85 392500期末余额 USD0 1100USD07.96-1100=-1100 (损失)应收账款D HKD30000 0.94 28200期末余额 HKD30000 28200H300000.96-28200=+300 (收益)应付账款BUSD25000 7.87 196750 期初余额 USD50000 7.90 395000 USD25000 7.86 1

9、96500 期末余额 USD0 1750USD07.96-1750=-1750 (收益)应付账款C USD150000 7.87 1180500 期末余额 ¥150000 1180500USD1500007.96-1180500=+13500 (损失)根据上列各账户所结出的汇兑损益,则在月未作调整分录如下:借:银行存款美元户 7158借:银行存款港元户 5805.26借:应收账款D 300借:应付账款B 1750贷:财务费用-汇兑差额 413.26 贷:应收账款A 1100 贷:应付账款C 13500二、结汇案例:根据国家允许进出口企业在一定的条件下保留现汇的规定,企业可以根据汇率的长短期变化

10、趋势、人民币资金账户的头寸多少、支付外币运保佣以及进口货款的用汇量等因素,选择保留现汇还是立即结汇。例2:在已有现汇的条件下,A企业决定把10000美元兑换为人民币,银行当天的美元即期汇率买入价为1美元=6.263元人民币,中间价为1美元=6.265,在期末集中结转汇兑损益的情况下,日常作以下账务处理:借:银行存款 62630 财务费用-汇兑差额 20 货:银行存款外汇存款 (USD10000) 626500例3:A企业出口一批货物后,扣除有关外币费用后应收外汇账款净值为12000美元,上述款项收讫时决定结汇,银行结汇水单注明当天即期汇率买入价为1美元=6.266元人民币,结汇金额为75192

11、元,在期末集中结转汇兑损益的情况下,作以下账务处理:借:银行存款 75192 货:应收账款应收外汇账款 (USD12000)75192三、购(付)汇核算在国家允许企业保留一定限额现汇的情况下,进出口企业对外支付外汇分为两种方式:一是从银行购汇后支付;二是从企业现汇账户中直接支付。例4:在向银行购汇的情况下,A进出口企业以货到信用证方式向外商支付进口货款10 000美元,银行当天即期汇率卖出价1美元=7.872元,企业应做如下账务处理:1外汇开证时:借:其他货币资金信用证保证金 78720 贷:银行存款 787202对方银行提示付款时:借:应付账款应付外汇账款 (USD10000)78720 贷

12、:其他货币资金信用证保证金 78720例5:在动用现汇的情况下,A进出口企业向外商支付进口货款10000美元,银行当天即期汇率1美元=7.872元,企业应做如下账务处理:借:应付账款应付外汇账款 (USD10000) 78720 贷:银行存款外汇存款 (USD10000) 78720(四)外汇借款的核算案例例6:A企业1月1日借入半年期外汇现汇贷款500000美元,年利率2.4%,当天市场即期汇率1美元=6.26元。借:银行存款外汇存款 (USD500000)3130000 贷:短期借款外汇借款 (USD500000)3130000A进出口企业用该批借款从国外进口原料。借:在途物资进口物资采购

13、 3130000 贷:银行存款外汇存款 (USD500000)31300003月末计提第一季度利息。借:财务费用利息 18780 贷:短期借款外汇借款(或:预提费用) (USD5000)187806月末用外销收汇全部归还借款本息,当天市场汇率1美元=6.250元借:短期借款外汇借款 (预提费用) (USD506000)3167560贷:银行存款外汇存款 (USD506000)3162500贷:财务费用汇兑差额 5060二、接受外汇投资的核算企业接受国外投资者外汇投资时,应采用收到外汇款项当天的即时汇率(即期汇率)折算入账。对于实收资本的外汇折算采用的汇率,应根据如下原则确立:在投资合同中,不管双方是否约定了汇率,实收资本应以投资款到账日的即时汇率(即期汇率)入账。例7:D公司收到外商投资500000美元,投资合同约定的汇率为1美元=6.23元,投资款到账时的当天即期汇率为1美元=6.265元。会计分录如下:借:银行存款外汇存款 (USD500000)3132500 贷:实收资本 3132500表情提示:确定取消0/100

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2020年春季部编版五年级下册第二单元8红楼春趣ppt课件

- 第三章-合理烹饪ppt课件

- 第三章-建筑施工测量ppt课件

- 第一章社区护理学ppt课件

- 部编版四年级下册语文第六单元习作:我学会了---------ppt课件

- 第三章--等参数单元(等参元)ppt课件

- 2020学年【苏科版】数学七年级上册:3.1《字母表示数》ppt课件

- 【课件一】711有序数对

- 2019高后果区识别ppt课件

- 一二节餐饮礼仪课件

- 第三章---土地利用规划体系ppt课件

- 2019版人教版七年级生物教材与实验教材对比分析ppt课件

- 2020年大气污染及防治新ppt课件

- 第三章-客户生命周期及价值ppt课件

- 2020年大气污染主要来源ppt课件