《特殊性税务处理条件及股权支付额的含义.ppt》由会员分享,可在线阅读,更多相关《特殊性税务处理条件及股权支付额的含义.ppt(14页珍藏版)》请在装配图网上搜索。

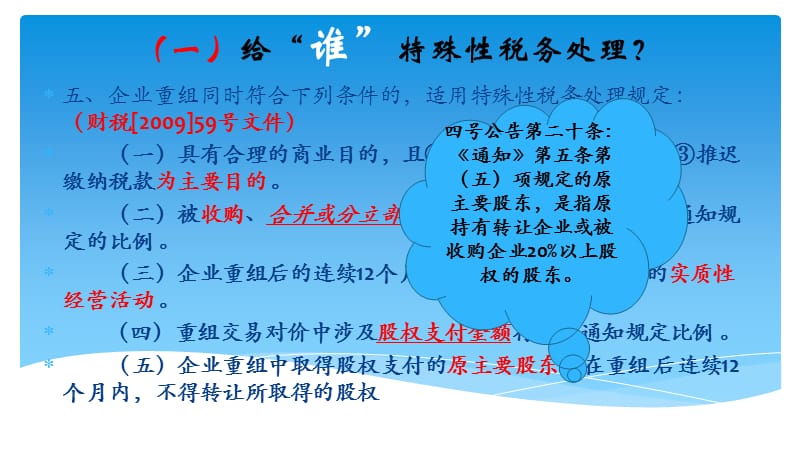

1、五、企业重组同时符合下列条件的,适用特殊性税务处理规定:(财税200959号文件) (一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。 (二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。 (三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。 (四)重组交易对价中涉及股权支付金额符合本通知规定比例。 (五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权,(一)给“谁”特殊性税务处理?,四号公告第二十条: 通知第五条第(五)项规定的原主要股东,是指原持有转让企业或被收购企业20%以上股权的股东。,本通知所称股权支

2、付,是指企业重组中购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式;所称非股权支付,是指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。(摘自财税200959号第二条),(二)什么是股权支付?,权益连续性(资产收购),A公司,A公司 A资产,A公司 (重组后),原股东,持股,持股,A公司 A资产,M公司原资产 A资产,A公司 (重组前),A公司重组后成为M公司股东,从而间接继续控制A资产,只是资产重新组合。 具有权益连续性!,M 公司,股权支付,权益连续,权益连续性(股权收购)

3、,A公司,M公司,持股,A公司,B公司(收购企业),M公司,收购企业原股东,持股,持股,持股,权益连续性,股权支付,权益连续性(合并),A公司,M公司,持股,B公司,吸收合并,股权支付,持股B公司,M公司的 全部资产与负债,A公司成为B公司股东,依然对原资产具有权益连续性。,资产收购(以母公司股权支付),A公司,A公司 A资产,原股东 (上市公司),持股,A公司 A资产,M公司原资产 A资产,A公司 (重组前),M 公司,资产收购,股权支付,持股,间接权益控制,这种情况发生在收购 企业母公司为上市公 司情况,M公司在 二级市场收购母公司 股票作为支付对价。 A公司透过上市公司 依然对原资产具有

4、 “权益连续性”,讨论:1、59号文件中的“其控股企业”,到底是收购企业的母公司,还是子公司?(考察美国联邦税制的规定);4号公告的规定。 企业重组业务企业所得税管理办法(国家税务总局公告2010年第4号) 第六条 通知第二条所称控股企业,是指由本企业直接持有股份的企业。 第二十条 通知第五条第(五)项规定的原主要股东,是指原持有转让企业或被收购企业20%以上股权的股东。 2、4号公告第六条中,“直接持有股份的企业”是否受到持股比例的限制? (沪便函201116号第22条)控股企业分为绝对控股和相对控股。 “其控股企业的股权”是指由本企业直接持有相对控股权以上的股权。 对”控股企业”的确认标准

5、可参照国家统计局对”国有控股企业”的认定标准。 国家统计局对国有控股企业的定义: 国有控股企业是指在企业的全部资本中,国家资本股本占较高比例,并且由国家实际控制的企业。包括绝对控股企业和相对控股企业。 国有绝对控股企业是指国家资本比例大于50%(含50%)的企业,包含未经改制的国有企业。 国有相对控股企业是指国家资本比例不足50%,但相对高于企业中的其他经济成分所占比例的企业(相对控股),或者虽不大于其他经济成份,但根据协议规定,由国家拥有实际控制权的企业(协议控制)。,什么是股权支付?,第三部分:企业重组类型及讲解思路 一、股权收购 (六)、税收政策存在问题,3、换股中控股企业比例限制 以控

6、股企业股份作为股权支付额支付是否有持股比例限制 案例4:M公司净资产公允价值为2亿元,2011年2月,A公司以其持有的A1公司20%的股份(A公司只持有A1公司20%股份,剩余80%股份为另外一家公司持有)支付给M公司的股东,做股权收购。 问题:A公司该项股权收购中,以A1公司各20%股份支付,是否属于股权支付额? 59号文件规定股权支付额包括以自身股份支付和其控股企业股份支付,而4号公告第六条规定,控股企业是指持有其股份的企业。 因此在实践中就有两种观点: 第一种观点:既然4号公告规定持有其股份的企业就是控股企业,可见这里的控股企业概念,税收上单独赋予了定义,即:只要持有其股份,哪怕是1股,

7、都算做控股企业股份,属于59号文件中的股权支付额。 如果按照这种理解,本案例中A公司的股权支付额为100%。 第二种观点:虽然4号公告规定持有其股份的企业就是控股企业,仍然应该参照会计上的相关概念,只有绝对控股(超过50%的股权比例)或者相对控股(是大股东且能够控制标的企业)才能作为59号文件中的股权支付额,如果按照这种理解,上述案例中A公司的股权支付额为0。,第三部分:企业重组类型及讲解思路 一、股权收购 (六)、税收政策存在问题,3、换股中控股企业比例限制 案例4分析:笔者认为,第二种观点更为符合59号文件蕴含的税法原理。59号文件之所以对资产重组给予特殊性税务处理,其重要原因在于,虽然资

8、产重组以资产交易的方式出现,本质上是在股东层面上的重组行为,如果不对控股企业股份支付的持股比例给予限制,就会出现A公司完全可以在股市上购买股票作为支付对价,其本质同现金支付无异,这种交易同资产重组的立法目的,相差甚远,不应当给予特殊性税务处理。 上海市税务局在2010年汇算清缴政策问答中即规定,59号文件中以控股企业的股权支付,是指以绝对控股企业或相对控股企业的股份支付。 但是在总局层面上对此没有明确界定,会造成各地执行不一,应该对政策进行完善。,讨论: 3 、现金股权支付的纳税策划。 纳税筹划:视被收购方的需要,收购方先设立一个拟转让股权的子公司,新设子公司外购被收购方需要的资产进行包装。后

9、再交换股权达到效果。 表面上看是股权支付,实际上是现金支付。 4、延伸:在以子公司作为支付的情况下,59号文件中资产(股权)收购的被收购资产(股权)的计税基础如何确定?(59号文第6条第2款) 关于企业重组业务企业所得税处理若干问题的通知(财税200959号) 六、(二)股权收购,收购企业购买的股权不低于被收购企业全部股权的75%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的80%,可以选择按以下规定处理: 1、被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。 2、收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。,什么是股权

10、支付?,第三部分:企业重组类型及讲解思路 一、股权收购 (六)、税收政策存在问题,4、特殊性税务处理中收购方股权计税基础 (1)、以控股企业股权支付下收购企业计税基础的确定 案例5:A公司以其持有A1公司51%股权作为支付对价,交换B公司持有的M公司100%股份。A公司持有A1公司51%股份的计税基础为1亿元,公允价值为2亿元,B公司持有M公司股份的计税基础为0.8亿元,公允价值也为2亿元。,B公司(转让方),A1公司(对价),M公司 被收购企业,A公司(收购方),持股100% 税基0.8,公允2,持股51% 税基1,公允2,第三部分:企业重组类型及讲解思路 一、股权收购 (六)、税收政策存在

11、问题,4、特殊性税务处理中收购方股权计税基础 (1)、以控股企业股权支付下收购企业计税基础的确定 问题:A公司股权收购后,持有M公司100%股份的计税基础按照1亿元确定,还是0.8亿元确认? 第一种观点,根据59号文件第六条第二款第2项规定,收购企业取得被收购企业股权的计基础,以被收购股权的原有计税基础确定。因此A公司持有M公司股权的计税基础应为B公司持有M公司的原计税基础0.8亿元确定。 第二种观点,应该按照A公司换出股权的计税基础1亿元确认A公司持有M公司计税基础。 分析:笔者认为,应该按照第二种观点,即:按照A公司持有A1公司的原计税基础1亿元确认,否则A公司换出去了1亿元的计税基础,确

12、认的只有0.8亿元计税基础,在特殊性税务处理环境下,那拿到A公司还要确认0.2亿元损失不成?,第三部分:企业重组类型及讲解思路 一、股权收购 (六)、税收政策存在问题,4、特殊性税务处理中收购方股权计税基础 (1)、以控股企业股权支付下收购企业计税基础的确定 个人认为59号文件之所以将收购企业取得被收购企业股权的计税基础,一律按照被收购股权的原有计税基础确定,是由于59号文件出台之初,并没有明确规定A公司以其持有51%股份的A1公司支付也属于股权支付额的范畴,如果A公司以增资扩股的股份支付,A公司股权收购后按照给收购股权的原计税基础0.8亿元确认,就毫无问题。 因此建议,进一步修改政策为: (1)、当收购企业以自身股权作为股权支付额支付时,收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定; (2)、当收购企业以控股企业股权作为股权支付额支付时,收购企业取得被收购企业股权的计税基础,以作为支付对价的其控股企业股权的原有计税基础确定。 以上案例以股权收购为例,在资产收购中,收购企业以控股企业股权作为支付对价,取得被收购资产的计税基础,也应比照上例确定。,讨论:5、在资产收购中,资产包中的负债是否属于“非股权支付额”?(考察美国联邦税制的规定),什么是股权支付?,

特殊性税务处理条件及股权支付额的含义.ppt

特殊性税务处理条件及股权支付额的含义.ppt