《2022年江铃汽车获利能力分析电大财务报表分析作业》由会员分享,可在线阅读,更多相关《2022年江铃汽车获利能力分析电大财务报表分析作业(10页珍藏版)》请在装配图网上搜索。

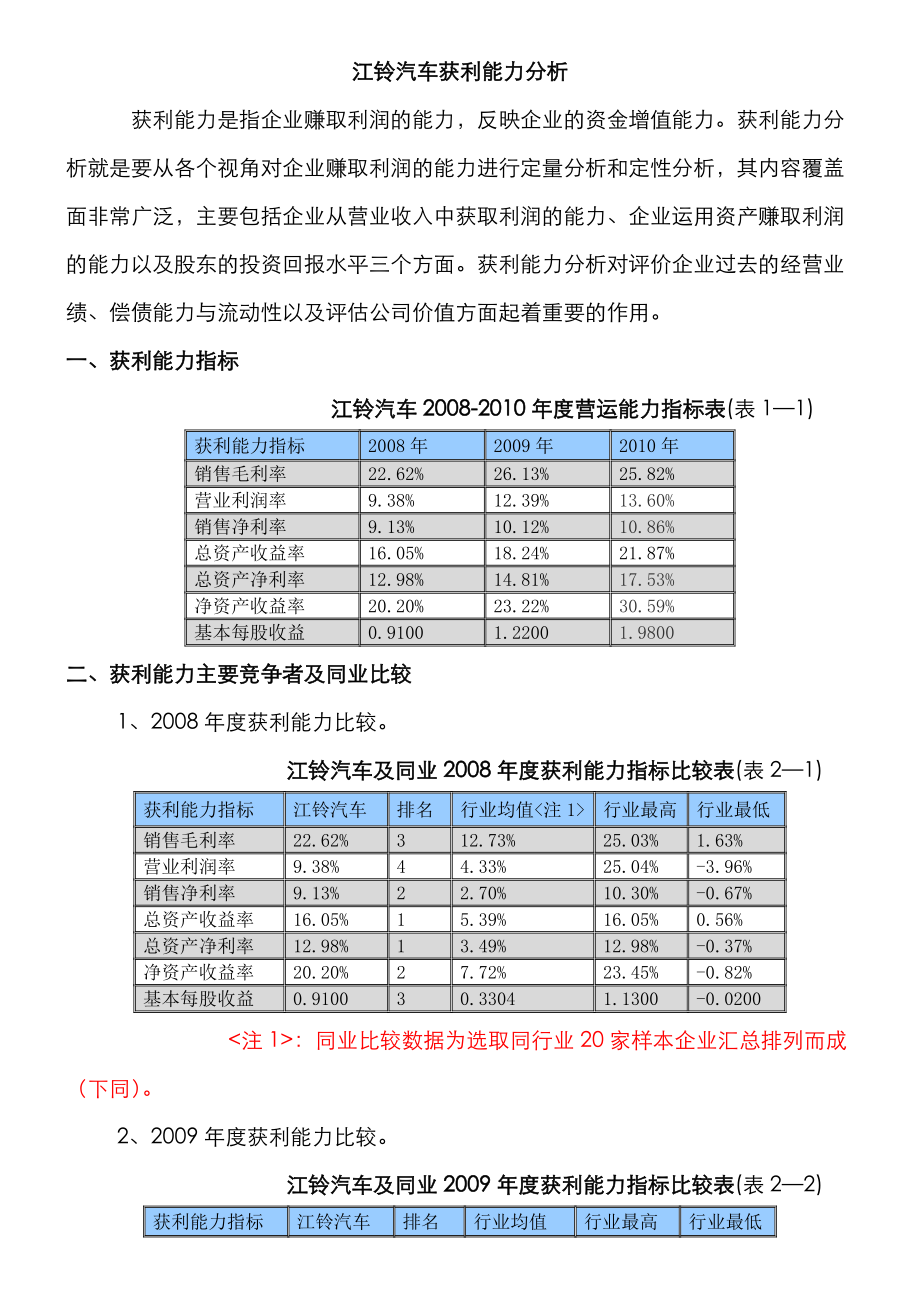

1、江铃汽车获利能力分析 获利能力是指企业赚取利润的能力,反映企业的资金增值能力。获利能力分析就是要从各个视角对企业赚取利润的能力进行定量分析和定性分析,其内容覆盖面非常广泛,主要包括企业从营业收入中获取利润的能力、企业运用资产赚取利润的能力以及股东的投资回报水平三个方面。获利能力分析对评价企业过去的经营业绩、偿债能力与流动性以及评估公司价值方面起着重要的作用。一、获利能力指标江铃汽车2008-2010年度营运能力指标表(表11)获利能力指标2008年2009年2010年销售毛利率22.62%26.13%25.82%营业利润率9.38%12.39%13.60%销售净利率9.13%10.12%10.

2、86%总资产收益率16.05%18.24%21.87%总资产净利率12.98%14.81%17.53%净资产收益率20.20%23.22%30.59%基本每股收益0.91001.22001.9800二、获利能力主要竞争者及同业比较1、2008年度获利能力比较。江铃汽车及同业2008年度获利能力指标比较表(表21)获利能力指标江铃汽车排名行业均值行业最高行业最低销售毛利率22.62%312.73%25.03%1.63%营业利润率9.38%44.33%25.04%-3.96%销售净利率9.13%22.70%10.30%-0.67%总资产收益率16.05%15.39%16.05%0.56%总资产净利

3、率12.98%13.49%12.98%-0.37%净资产收益率20.20%27.72%23.45%-0.82%基本每股收益0.910030.33041.1300-0.0200:同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。2、2009年度获利能力比较。江铃汽车及同业2009年度获利能力指标比较表(表22)获利能力指标江铃汽车排名行业均值行业最高行业最低销售毛利率26.13%213.78%27.27%2.41%营业利润率12.39%24.99%41.15%-19.44%销售净利率10.12%23.15%21.19%-18.395总资产收益率18.24%16.69%18.24%-12

4、.51%总资产净利率14.81%24.76%17.06%-11.77%净资产收益率23.22%410.25%29.28%-37.05%基本每股收益1.220020.53551.6800-0.44003、2010年度获利能力比较。江铃汽车及同业2010年度获利能力指标比较表(表23)获利能力指标江铃汽车排名行业均值行业最高行业最低销售毛利率25.82%214.91%32.46%5.49%营业利润率13.60%28.12%55.83%0.46%销售净利率10.86%25.90%33.72%0.99%总资产收益率21.87%211.31%42.46%1.36%总资产净利率17.53%38.60%34

5、.78%0.86%净资产收益率30.59%318.47%39.16%3.04%基本每股收益1.980020.98692.70000.0300三、获利能力指标分析1、销售毛利率分析 表3-1项目2008年度2009年度2010年度江铃股份22.62%26.13%25.82%排名322行业均值12.73%13.78%14.91%行业最高25.03%27.27%32.46%行业最低1.63%2.41%5.49% 图3-1销售毛利率是毛利占销售净值的百分比,通常称为毛利率。其中毛利是销售净收入与产品成本的差。销售毛利率=(销售净收入产品成本)/销售净收入100%销售毛利率,表示每一元销售收入扣除销售成

6、本后,有多少钱可以用于各项期间费用和形成盈利。销售毛利率是企业销售净利率的最初基础,没有足够大的毛利率便不能盈利。影响毛利变动的因素主要是外部因素和内部因素。外部因素主要是市场供求变动面导致的销售数量和销售价格的升降及购买价格的升降;内部因素主要是开拓市场的意识和能力、成本管理水平(包括存货管理水平)、产品构成决策、企业战略要求等。从上表可以看出,该企业2010年末销售毛利率实际值略低于2009年末实际值0.31%,但是这个数值不是很好。销售毛利润率是企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也越高。从这点上说明江铃股份的获利能力不是非常强。比同行业高了10

7、.91%,但是江铃汽车的获利能力并不是很高,需要采取相应的措施提高其获利能力。2、营业利润率分析 表32 项目2008年度2009年度2010年度江铃股份9.38%12.39%13.60%排名422行业均值4.33%4.99%8.12%行业最高25.04%41.15%55.83%行业最低-3.96%-19.44%0.46% 图3-2营业利润率是指企业的营业利润与营业收入的比率。它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。 营业利润率=营业利润/全部业务收入100% 其中营业利润取自利润表,全部业务收入包括主营业务收入(营业收入)和其他业务收入

8、(营业外收入) 。营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。从上表可以看出,该企业2010年末营业利润率实际值较2009年末实际值有了一定幅度的增长。增长为1.21%.说明2010年较2009年营业利润有所增长,盈利能力也越来越强。该企业营业利润率高于同行业平均值5.48个百分点。与同行业先进水平比较,目标公司营业利润率虽高,但仍不是很理想,其主要原因仍然是目标公司的主营业务成本率过高所致,其他因素虽有差异,可是整体上还是表现为支出上的增加。经过各方面的比较,可见目标公司10年营业利润率状况不太理想,主要原因是主营业务成本

9、较高。因此,改善目标公司获利能力的关键就在于加强成本管理,降低主营业务成本率。3、销售净利率分析 表33项目2008年度2009年度2010年度江铃股份9.13%10.12%10.86%排名222行业均值2.70%3.15%5.90%行业最高10.30%21.19%33.72%行业最低-0.67%-18.39%0.99%图3-3销售净利率是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力。该指标费用能够取得多少营业利润。销售净利率=(净利润/销售收入)100%该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。从上表可以看出,该企业2010年未销

10、售净利率比2009年高0.74%,指标值越大,企业的获利能力越强. 该企业的销售净利率高于同行业平均值4.96%.虽高,但仍不太理想,公司必须进一步提高自身产品的销售获利能力,提升生产经营的管理水平.4、总资产收益率分析 表3-4项目2008年度2009年度2010年度江铃股份16.05%18.24%21.87%排名112行业均值5.39%6.69%11.31%行业最高16.05%18.24%42.46%行业最低0.56%-12.51%1.36% 图3-4总资产收益率是分析公司盈利能力时又一个非常有用的比率。是另一个衡量企业收益能力的指标。在考核企业利润目标的实现情况时,投资者往往关注与投入资

11、产相关的报酬实现效果,并经常结合每股收益及净资产收益率等指标来进行判断。实际上,总资产收益率是一个更为有效的指标。 总资产收益率的高低直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。总资产收益率=净利润平均资产总额(年初资产总额+年末资产总额)/2100%从上表可以看出,该企业2010年末总资产收益率实际值较2009年末实际值有了明显的增长。增长幅度3.61%.总资产收益率是企业一定期限内实现的收益额与该时期企业平均资产总额的比率。该企业总资产收益率高于同行业平均值10.56%,与行业平均水平相比较,总资产收益率较高。但企业盈利的稳定性较差,盈利水平处于同行业下游水平

12、。又由于稳定性和盈利水平的不佳,也使得盈利的持久性受到限制,无法持续增长。因此也折射出该企业的综合管理水平不高的现状。企业应加强企业的收支稳定性、优化企业的业务结构和产品结构、改善企业收支习性等入手,增强其盈利性和流动性,以达到提高企业综合管理水平的目标,从而增强企业的获利能力。5、总资产净利率分析表35项目2008年度2009年度2010年度江铃股份12.98%14.81%17.53%排名123行业均值3.49%4.76%8.60%行业最高12.98%17.06%34.78%行业最低-0.37%-11.77%0.86% 图3-5总资产净利率是指公司净利润与平均资产总额的百分比。该指标反映的是

13、公司运用全部资产所获得利润的水平,即公司每占用1元的资产平均能获得多少元的利润。该指标越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高。体现出企业管理水平的高低。总资产净利率净利润/平均资产总额100%从上表可以看出,该企业2010年末总资产净利率实际值较2009年末实际值有了很较大的增长。增长幅度2.74%.说明该企业总资产的获利能力变强.6、净资产收益率分析 表36项目2008年度2009年度2010年度江铃股份20.20%23.22%30.59%排名243行业均值7.72%10.25%18.47%行业最高23.45%29.28%39.16%行业最低-0.82%-37

14、.05%3.04%图3-6净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。净资产收益率可衡量公司对股东投入资本的利用效率。它弥补了每股税后利润指标的不足。例如。在公司对原有股东送红股后,每股盈利将会下降,从而在投资者中造成错觉,以为公司的获利能力下降了,而事实上,公司的获利能力并没有发生变化,用净资产收益率来分析公司获利能力就比较适宜。从上表可以看出,该企业2010年末净资产收益率实际值较2009年末实际值有了很较大的增长。增长幅度3.74%

15、.也可以同以往年度比较是一直在增幅的.说明公司股东投资的获利能力越来越好. 该企业净资产收益率高于同行业平均值12.12%.说明该公司的股东创造的投资回报在行业内具有显著的优势.7、基本每股收益分析 表37项目2008年度2009年度2010年度江铃股份0.91001.22001.9800排名322行业均值0.33040.53550.9869行业最高1.13001.68002.7000行业最低-0.0200-0.44000.0300 图3-7股份公司中的每股利润(Earnings Per Share,缩写EPS)是指普通股每股税后利润。该指标中的利润是利润总额扣除应缴所得税的税后利润,如果发行

16、了优先股还要扣除优先股应分的股利,然后除以流通股数,即发行在外的普通股平均股数。从上表可以看出,该企业2010年末基本每股收益实际值较2009年末实际值有了很较大的增长。增长幅度0.76%.在09年增幅最大.说明在08-09年公司净利润的增长幅度大于普通股股数的增长幅度,股东的投资回报在不断增加.该企业的营业收入也在不断的增加,营业收入可以分析各类产品或劳务利润占企业盈利的比重,收入占主营业务收入的比重.从而确定哪些为企业创造利润大.揭示企业盈利水平变动的根本原因.可见,2010年营业利润的增加,使营业利润率提高了1.19%,该年主营业务收入的增加,使得营业利润率提高,这说明,江铃汽车2010

17、年营业利润率的提高,主要是由于营业利润的增长幅度大于主营业务收入的增长幅度,这是经营杠杆使然。该企业基本每股收益高于同行业水平,是公司净利润的一个增长使得.说明该公司的经营成果是可以肯定的.但还要重视每股收益的优势会被削弱的问题。四、江铃股份获利能力小结综合上述可以看出,江铃汽车的主营业务利润率、销售净利率、总资产收益率、净资产收益率都呈不断增加趋势,反映江铃汽车的获利能力不断增强,从指标数字看,其获利能力很高,特别是净资产收益率从2008年的20.19%增长到2010年的31.15%.净资产收益率是最具综合性的评价指标.该指标不受行业的限制,不受公司规模的限制,适用范围较广,从股东的角度来考核其投资回报,反映资本的增值能力及股东投资回报的实现程度,因而它是最被股东所关注的指标.净资产收益率指标还影响着企业的筹资方式、筹资规模,进而影响企业未来的发展战略。该指标越大,说明企业的获利能力越强。江铃汽车的净资产收益率不断增长,说明了该企业的获利能力不断增强。

2022年江铃汽车获利能力分析电大财务报表分析作业

2022年江铃汽车获利能力分析电大财务报表分析作业