银行业的税收状况

银行业的税收状况

《银行业的税收状况》由会员分享,可在线阅读,更多相关《银行业的税收状况(6页珍藏版)》请在装配图网上搜索。

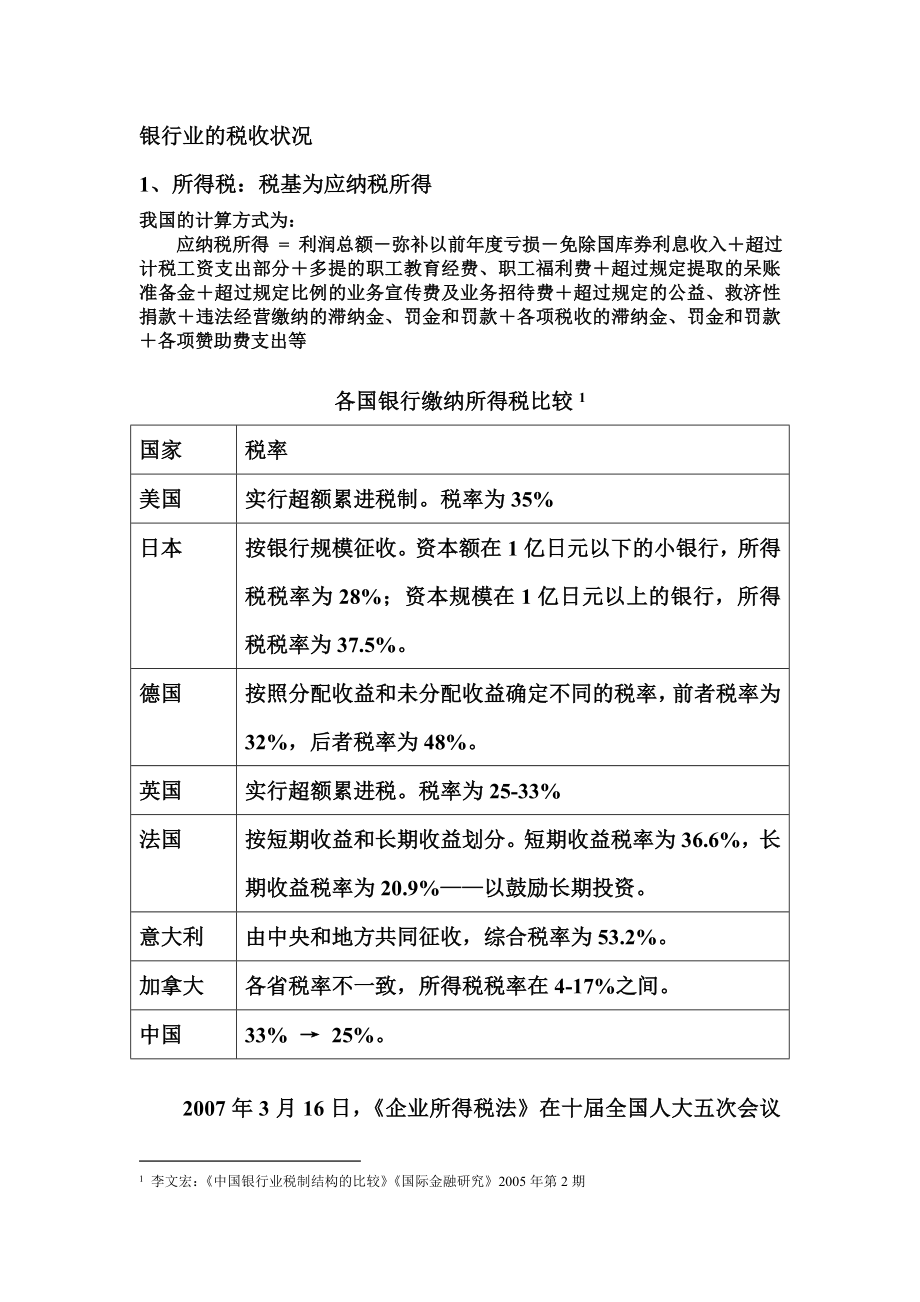

1、银行业的税收状况1、所得税:税基为应纳税所得我国的计算方式为:应纳税所得 = 利润总额弥补以前年度亏损免除国库券利息收入超过计税工资支出部分多提的职工教育经费、职工福利费超过规定提取的呆账准备金超过规定比例的业务宣传费及业务招待费超过规定的公益、救济性捐款违法经营缴纳的滞纳金、罚金和罚款各项税收的滞纳金、罚金和罚款各项赞助费支出等各国银行缴纳所得税比较 李文宏:中国银行业税制结构的比较国际金融研究2005年第2期国家税率美国实行超额累进税制。税率为35%日本按银行规模征收。资本额在1亿日元以下的小银行,所得税税率为28%;资本规模在1亿日元以上的银行,所得税税率为37.5%。德国按照分配收益和

2、未分配收益确定不同的税率,前者税率为32%,后者税率为48%。英国实行超额累进税。税率为25-33%法国按短期收益和长期收益划分。短期收益税率为36.6%,长期收益税率为20.9%以鼓励长期投资。意大利由中央和地方共同征收,综合税率为53.2%。加拿大各省税率不一致,所得税税率在4-17%之间。中国33% 25%。2007年3月16日,企业所得税法在十届全国人大五次会议上进行最终表决并获通过, 2008年1月1日起开始施行。“两税合一”变成现实。2、营业税及其附加:税基为计税营业收入发达国家普遍实行免税或低税政策。全球部分国家银行业缴纳营业税/周转税情况比较下列国家不对银行征收类似的营业税欧洲

3、 保加利亚 卢森堡 荷兰 波兰 瑞士 英国 意大利亚太地区 加拿大 澳大利亚 印度 日本 新加坡 香港地区北美 加拿大 墨西哥 美国南美 阿根廷下列国家(或地区)对银行征收类似的税国家 税率法国 1.2%-4%匈牙利 1.7%(1999年以后上限为2%)俄罗斯 4%韩国 0.5%台湾地区 2%巴西 3%我国的计算法方式: 营业税税基为计税营业收入。税率为5%(2004年开始)。计税营业收入=贷款利息收入外汇转贷款费收入手续费收入外汇有价证券等金融商品的转让净收入等 营业税附加:城市维护建设税:税率为7%,税基为营业税。教育费附加:税率为3%,税基为营业税。 总税率为5.5%。我国服务行业税负比

4、较(营业税税目税率)税目征收范围税率(%)交通运输业陆路、水路、航空、管道运输、装卸搬运3建筑业建筑、安装、修缮、装饰、代办电信工程、水利工程、道路修建、疏浚、钻井、拆除建筑物、平整土地、爆破等3金融保险业金融包括贷款(不包括中国人民银行的贷款)、融资租赁、金融商品转让、金融经纪业和其他金融业务5邮电通信邮政:传递函件和包件、邮汇、报刊发行、邮务物品销售、邮政储蓄等。电信:电报、电传、电话及安装、电信物品销售等3我国银行业的税收状况1、 1997年税率调整后国有商业银行纳税额变动情况 2003中国金融年鉴。 单位:亿元项目合计1997年1998年1999年2000年营业税由5%提高到8%多缴纳

5、的营业税工行农行中行建行474.45186.8295.5679.91112.16128.9551.0228.420.4629.07118.3545.2723.619.2630.22114.1444.5220.920.6728.05113.0146.0122.6619.5224.82所得税由55%降低到33%,少缴纳的所得税工行农行中行建行79.9722.820.0914.4242.6415.746.6905.343.7115.977.4802.046.4524.998.6502.413.9423.2700.094.6418.54调整因素相抵后银行多缴纳的税款额工行农行中行建行394.48164

6、95.4765.4969.52113.2144.3328.415.1225.36102.3837.7923.617.2223.7789.1535.8720.918.2714.1189.7446.0122.5714.886.282、四大国有独资商业银行的实际税率 公平与效率:金融税制与国有商业银行税负 2003中国金融年鉴专题与调研篇四大国有独资商业银行的实际税率 单位:单位年份19941995199619971998199920002001工商银行123.64136.01116.29156.80116.85131.9270.6937.58农业银行76.9452.6755.2494.71116.

7、56106.1595.5584.16中国银行56.4856.4460.6754.5369.1365.6952.9558.08建设银行77.1559.6171.8786.8693.3465.4762.2495.34合计83.1278.7779.051.06100.7293.8267.3360.123、我国金融保险业的税收体系以及数额统计李文宏:中国银行业税制结构的比较国际金融研究2005年第2期 单位:万元,%税种2002年2001年税收收入所占比例税收收入所占比例营业税436334060.25500268564.96企业所得税180828224.96175494522.79个人所得税50952

8、07.034142465.38城市维护建设税2170652.992095472.72房产税2610393.602307663.00印花税520680.72519160.67城镇土地使用税202160.28199280.26固定资产投资方向调节税29240.04136780.18土地增值税7630.017070.01车船使用税88230.1222670.03屠宰税1-8-筵席税1-1-合计724404210077006941004、2002年我国各商业银行缴纳营业税、所得税情况李文宏:中国银行业税制结构的比较国际金融研究2005年第2期 单位:亿元银行名称营业税金及附加企业所得税银行名称营业税金及附加企业所得税中国工商银行80.050.43华夏银行3.14.46中国农业银行50.660.2中国民生银行3.113.27中国银行33.4515.52广东发展银行3.561.55中国建设银行52.780.33深圳发展银行2.932.05交通银行10.53.27招商银行5.398.36中信实业银行5.018.19兴业银行3.114.43中国光大银行4.343.4上海浦东发展银行4.712.85

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。