ARMAARIMA模型介绍及案例分析

ARMAARIMA模型介绍及案例分析

《ARMAARIMA模型介绍及案例分析》由会员分享,可在线阅读,更多相关《ARMAARIMA模型介绍及案例分析(16页珍藏版)》请在装配图网上搜索。

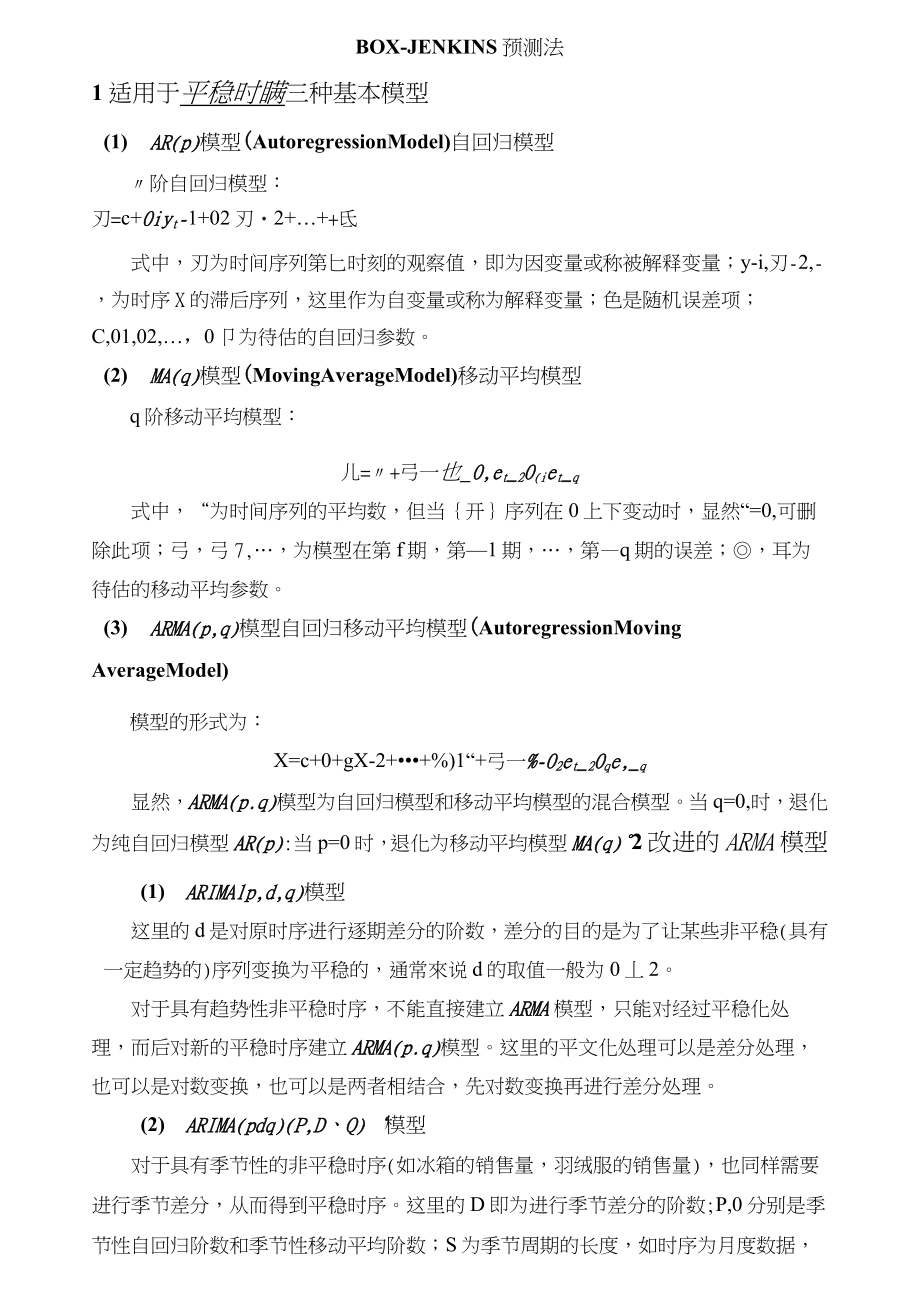

1、BOX-JENKINS预测法1适用于平稳时瞒三种基本模型(1) AR(p)模型(AutoregressionModel)自回归模型阶自回归模型:刃=c+0iyt-1+02刃2+氐式中,刃为时间序列第匕时刻的观察值,即为因变量或称被解释变量;y-i,刃-2,-,为时序X的滞后序列,这里作为自变量或称为解释变量;色是随机误差项;C,01,02,,0卩为待估的自回归参数。(2) MA(q)模型(MovingAverageModel)移动平均模型q阶移动平均模型:儿=+弓一也_0,et_20(iet_q式中,“为时间序列的平均数,但当开序列在0上下变动时,显然“=0,可删除此项;弓,弓7,,为模型在第

2、f期,第1期,第q期的误差;,耳为待估的移动平均参数。(3) ARMA(p,q)模型自回归移动平均模型(AutoregressionMovingAverageModel)模型的形式为:X=c+0+gX-2+%)1“+弓一%-02et_20qe,_q显然,ARMA(p.q)模型为自回归模型和移动平均模型的混合模型。当q=0,时,退化为纯自回归模型AR(p):当p=0时,退化为移动平均模型MA(q)2改进的ARMA模型(1) ARIMAlp,d,q)模型这里的d是对原时序进行逐期差分的阶数,差分的目的是为了让某些非平稳(具有一定趋势的)序列变换为平稳的,通常來说d的取值一般为0丄2。对于具有趋势性

3、非平稳时序,不能直接建立ARMA模型,只能对经过平稳化处理,而后对新的平稳时序建立ARMA(p.q)模型。这里的平文化处理可以是差分处理,也可以是对数变换,也可以是两者相结合,先对数变换再进行差分处理。(2) ARIMA(pdq)(P,D、Q)模型对于具有季节性的非平稳时序(如冰箱的销售量,羽绒服的销售量),也同样需要进行季节差分,从而得到平稳时序。这里的D即为进行季节差分的阶数;P,0分别是季节性自回归阶数和季节性移动平均阶数;S为季节周期的长度,如时序为月度数据,则5=12,时序为季度数据,则S=4。在中的操作如下必须要先打开一个数据源,才可以定义日期数据T定义日期T选择日期的起始点,此时

4、变量栏中会出现日期变量。(3)模型在模型中,再加入除自身滞后时序变量以外的解释变量X。3模型的识别模型的识别的本质是确定ARIMA(p,d、q)(P,D、0)冲的p,d,q以及PQQ与S的取值。借助于自相关函数(AutoconelationFunction,ACF)以及自相关分析图和偏自相关函数(PartialCorrelationFunction,PACF)以及偏自相关分析图來识别时序特性,并进一步确定p、q、P、Qo3.1自相关函数自相关是时间序列人乙,X诸项之间的简单相关。它的含义与相关分析中变量之间的简单相关一样,只不过它所涉及的是同一序列自身,因而称作自相关。自相关程度的大小,用自相

5、关系数度量。n-k_工(兀-刃()-刃=t-y)2r=l式中,为样本数据的个数;R为滞后期;亍为样本数据平均值。自相关系数*,可看作自变量R的函数,即自相关函数。它表示时间序列滞后个时间段的两项之间相关的程度。如人表示每相邻两项间的相关程度;E表示每隔一项的两个观察值得相关程度。随机序列自相关系数的抽样分布,近似于以0为均值,1/亦为标准差的正态分布。自相关系数的95%置信区间为(-1.96b,1.96b),此处b=l/J7。如果一个时间序列的自相关系数全部落入这个区间,则认为该序列是纯随机序列。将时间序列的自相关系数绘制成图,并标出一定的置信区间(通常釆用2倍标准差作为置信区间的两个端点),

6、被称作自相关分析图。中的操作1. 输入变量数据;定义时间序列日期(数据=定义日期)2. 分析=预测亠自相关(如下);将要分析的变量从左侧移入右侧变量框中3. 勾选自相关、偏自相关,转换暂时不选(如果为非平稳序列,可勾选差分/自然对数转换,其中差分的阶数需要根据自相关图形來确定,通常为0丄2)未进行差分处理,由图可知儿乎一半的自相关系数未进入置信区间,说明该序列非平稳,此时需要进行差分处理,即在重复第2步时,差分选项选择1或2。32偏自相关函数偏自相关函数是时间序列X,在给定了匕,牟2,X-叶的条件下,X与匚之间的条件相关。由于它需要考虑排除其他滞后期的效应,因而被称为偏自相关。偏自相关系数血计

7、算公式如下。偏自相关系数血,可看作自变量k的函数,即偏自相关函数,-a它用以测量当剔除其他滞后期=的干扰的条件下,乙与乙样之间相关的程度。与自相关系数类似,同样可以采用偏自相关分析图來对模型进行识别。3.3ARIMA模型的参数确定Stepl:判断时序是否平稳,若不平稳,经过若干次逐期差分或季节差分使其平稳,则可确定d和D。对于社会经济现状,一般d和D的数值取0,1或2。若自相关系数ACF随着滞后期(一般设为16)增大,而迅速趋于0,则认为该时序是平稳的。若自相关系数ACF随着滞后期增大,自相关系数ACF不趋于0,则认为该时序是非平稳的。更具体地说,若随着时滞k的增大,自相关系数ACF缓慢减小,

8、说明随着序列两项间隔的提前,相关程度变弱,则序列具有趋势性;若对于季度数据或月度数据,当滞后期为4(或12),8(24)等时,自相关系数ACF显著地部位0,即在随机区间之外,则意味着该时序具有季节性。如果时序具有趋势性,那么需要进行逐期差分,由逐期差分的次数决定d的取值;如果序列具有季节性,那么要进行季节差分,由季节差分次数决定D的值。农轴履民收人左侧图形为未经过差分处理的某城市农村居民收入的ACF图,可以看出自相关系数并未迅速趋于0,说明该时序是非平稳的。右侧为该序列的线性图,也正说明了该时序是有明显的上升趋势的,需要进行差分处理。Step2:经差分平稳后,确定时序所适合的模型,其依据如下表

9、所示。ARMA(p、q)序列特征表模型AR(P)ARMAp.q)自相关函数拖尾指数衰减和(或)正弦衰减截尾拖尾指数衰减和(或)正弦衰减偏自相关函数截尾(阶)拖尾指数衰减和(或)正弦衰减拖尾指数衰减和(或)正弦衰减关王的取值当不包括时滞k=n(或4),24(或8),p取落入随机区间之外的偏相关系数PACF的个数或与0有显著差异的PACF的个数,q取落入随机区间之外的自相关系数ACF的个数或与0有显著差异的ACF的个数。当仅观察时滞k=n(或4),24(或8),p取显著不为0的PACF的个数,q取显著不为0的季节自相关数目。4案例分析4.1数据准备某城市农村居民收入数据(1980-2015年)单位

10、:元对36年农村居民收入建立B-J模型,并预测2016年的收入情况。4.2时序分析Stepl:将数据输入到中,并定义变量的精度为小数点后两位;Step2:定义日期。数据定义日期输入“1980”因为本次数据没有季节性,所以只需要选择年份为1980年,如下图。Step3:绘制其时序图,观察其是否平稳。分析一一预测一一序列图125COOD-100C003-篦居民收入75COOD-50CO03-25COO3-03-2S02S8-2S6-2542322302吕62006-2S4-2D02也。0胁-199819961994I-992-L99O49861986-1984A98Q丄980此时可以看出该曲线有明

11、显上升趋势,为非平稳序列,需要进行差分平稳化。同时,也可以绘制自相关图形(操作:分析一一预测一一自相关)来观察其趋势,如下图。农村国民收入1234567010111213141510延起数目由上面IT相关系数图可知,随着延迟数目的增加,系数并没有显著的趋近于o,且许多数值较大的系数落在了置信区间之外,说明该时间序列并非平稳血4.3差分平稳化对时间序列进行差分平稳,并绘制相关系数图和偏自相关系数图如下。操作为:分析一一预测一一自相关(勾选:1阶差分)&村圧民畋人从右侧图形可以看出,在滞后期k=3之后,自相关函数衰减,并且均在置信区间范围之内,因此可以认为该序列平稳了。IQ-农鬥慝民收入再观察变换

12、后的序列的偏自相关函数图,如下图。t-RJHHnlIn,huu05-其中理=较大,其他并没有明显趋于0,可以认为在K=3后拖尾,而自相关函数可以看做是K=3后截尾,也可以看做为拖尾。(自拖,偏拖)-AR/MA模型,(H截,偏拖)一M4模型,因此,经过一阶差分变换后的农村居民收入所选定的模型为丄3)或4/?/M4(0丄3)分别对两个模型进行拟合和预测,比较其精度。4.4建立ARIMA模型4.4.1ARIMA(3,13)模型Stepl:菜单栏:分析一一预测一创建模型夹曼341yew.noiperioeicYEAR方未廻:ARIXU桟型発毘:AR1UA(3.13)E5!桜型iF估朗耐网一个个宪结花:

13、活裁妙馆黛内酌瞬M芙在变量栏中,将农村居民收入移入因变量框中;方法选择ARIMA模型,点击右侧“条件”,输入自回归,差分和移动平均数的值。Step2:确定输出的统计量和相关信息。魚旳m序刃逢模务变星gSS|豳辎出过涵保存送项叼按棋型显亓披合度呈、Ljung-Eox统计虽和离群值的S(D)拟合度虽0平穢的R方住)0平陶绝对课差目SIR方(R0親大统対课差百分比电)0均方根误羞(Q)E最大纟色刘误差凶平均绝对魅E分岀(巳插准化的BIO(L)比较棋舸统计毎SJ拟台优度)E残走吕相矣函数CF)(A)残恙邰分自相矣函数(PACF)(U)个别稹型秽*计量B錨估计廻)叵残恙自相矣酋数(ACE)(F)残盍部分

14、自用关函数(PAF;(C)V显示预测佰()过匝间序列逢模器娈量统计量囹表输出过滤保存迭项棋型比镂厦O平穩的R方(X)旦方(R)O均方根误差)n平均絶对误差百分比吃)平均绝对误差(见最大绝对误差百分比凶最大絶对误差型)标准化的BIC(N)0残差自相兵函数(ACF)(y).歿差部分自相笑函数(PACf)(F)单个棋型图O殘差自相矣曲数(ACF)(A)残差部分自相笑函数(PAF(C)a序列-每離:图显示的内容0观察值(2)a预测值)afig-爲测f扁置信区间电)S1拟合值的蚩信区何(I其中拟合值和置信区间可备选,根据需要选择二如果需要预测下一年的数据值,必须要在变量栏中的时间变量下再加入一个年份值,

15、否则不会显示预测值,如下图。农村居民收入YEARDATE7182.53201020109104.00201120118864.852012201210013.032013201311547.002014201412736.002015201520162016-201720172018201820192019-20202020模型结果分析挨型类型狽型ID农枸居呂收入鯉ARIMA(3,1.3)俟型摘要拟合均fBSE环值眾大佰百分位5102550759095平场fER方.493493.493493493493493493.493R方.990990.990.990.990990990990990.99

16、0RMSE386.308386.308386.308386.308386.308386.308386.308386.308386.308386.308MAPE16.077160T716.07716.07T16.0771607T16.077160TT1607716.077MsxAPE1BW4184.924184.924184.924184.924184.824184.924184.924184.924184.924MftE246.295246295246.295246.295246.295246295246295246295246295246.295MaxAE1039.1541039154103

17、9.1541039.1541039.1541039.1541039.15410391541039.1541039.154正忠化的BIC12.6241262412.62412.62412.6241262412624126241262412.624楔型统计量棋型预测娈虽数模型似合统计星Ljung-BoxQ(13)画群值较平稳的R方R方统计星DFSig农村居民收入模型0.493.9908.61912.7350模型20162017201820192020农村居民收入模型预测13387.9014788.5216131.2516917.7717934.30UCL14157.7715818.3017462.

18、3418828.4120398.32LCL12618.0313758.7414800.1515007.1315470.29值的非缺失值縮可用的晟后一个时间段或谙求预测时间段的结束日期(以较早者为准)结東。对于每个模型预测都在谙求的预测时间段范圉内的晟后一个非缺失值之后开始在所有预测值为。可以看到模型的R平方为,平稳的R方为,说明模型的拟合效果较好,预测观炯但拟合伯UCLLCL预刊4.4.2ARIMA(0,1亠模型步骤和上面基本一致,只是在创建模型的时候,把条件中的自回归p值改为0,运算结果如下。10农柯居民收入棋却ARIM/CU.3)模型摘要规合统计星均體SE医小伯晶大體旨分位51025507

19、59095平兔的R方.385.365365.365.365.365.365365.305365R方.99B.9BB988.999988.989.9BB989.99B988RMSE410.945410.945410.945410.945410.945410.945410.945410.945410.945410945MftPE25.31826.3182631826.3182631826.31826.3182631826.31826318MaxAPE135.373135.373135.373135.373135.373135.373135.373135.373135.373135.373MftE2

20、8.70028T.700287700287700287700287.70028T.700287roo2BT.700287700MaxAE1367.5491367.5401367.5491307.5491367.5491307.5491367.5401387.5491367.5491367.549正忠化的HIC12.443-12.4431244312.4431244312.44312.4431244312.44312443楔型统计星:模型预测变量数模型拟合统计星Ljung-BoxQ(18)蔑群值数平稳的R方R方统计星DFSig.农村居民收入棋塑0.365.98815.42415.4210预测模型

21、20162017201820192020农村居民收入模型JI预测13509.0314097.5715128.3415512.2715896.19UCL14329.3715194.4816475.4217455.9218292.17LCL12688.6813000.6613781.2713568.6213500.21值的非缺失值郁可用的晟后一个时间段或谙求预测时间段的结束日期(以较早者为准)结束。吕X观测值姒合值UCL-LCL预测对于每个模型预测都在请求的预测时间段范围內的晟后一个非缺失值之后开始在所有预测024680246日期上述统计量表明,该模型的R平方值为,平稳的R方为,sig值为,与4R/M4(3丄3)相比,三个统计量都小于4/?/MA(3丄3)模型,因此可以认为4/?/M4(3丄3)模型的结果更为可信和准确。则2016年农村收入为。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 人教版初中生物第1章第1节生物的特征课件

- 人教版初中生物中考复习第三单元第三章绿色植物与课件_002

- 信道编码10-15上课课件

- 缺血性脑卒中--从急性期到二级预防课件

- 信道定义及数学模型课件

- 线虫概论蛔虫鞭虫课件

- 组织学与胚胎学-07神经组织课件

- 人教版初中物理新旧教材对比资料课件

- 组织学与胚胎学-09Th 皮肤课件

- 人教版初中生物七年级上册-开花和结果课件

- 人教版初中生物七上第一单元第一章第1节《生物的特征》-课件

- 人教版初中生物七上第一单元第二章第1节《生物与环境的关系》-课件

- 癌痛的护理(专科护士培训)图文课件

- 组织学与胚胎学-08神经系统课件

- 人教版初中生物中考复习第三单元第三章绿色植物与1课件