《2013十大基金公司投资观点》由会员分享,可在线阅读,更多相关《2013十大基金公司投资观点(6页珍藏版)》请在装配图网上搜索。

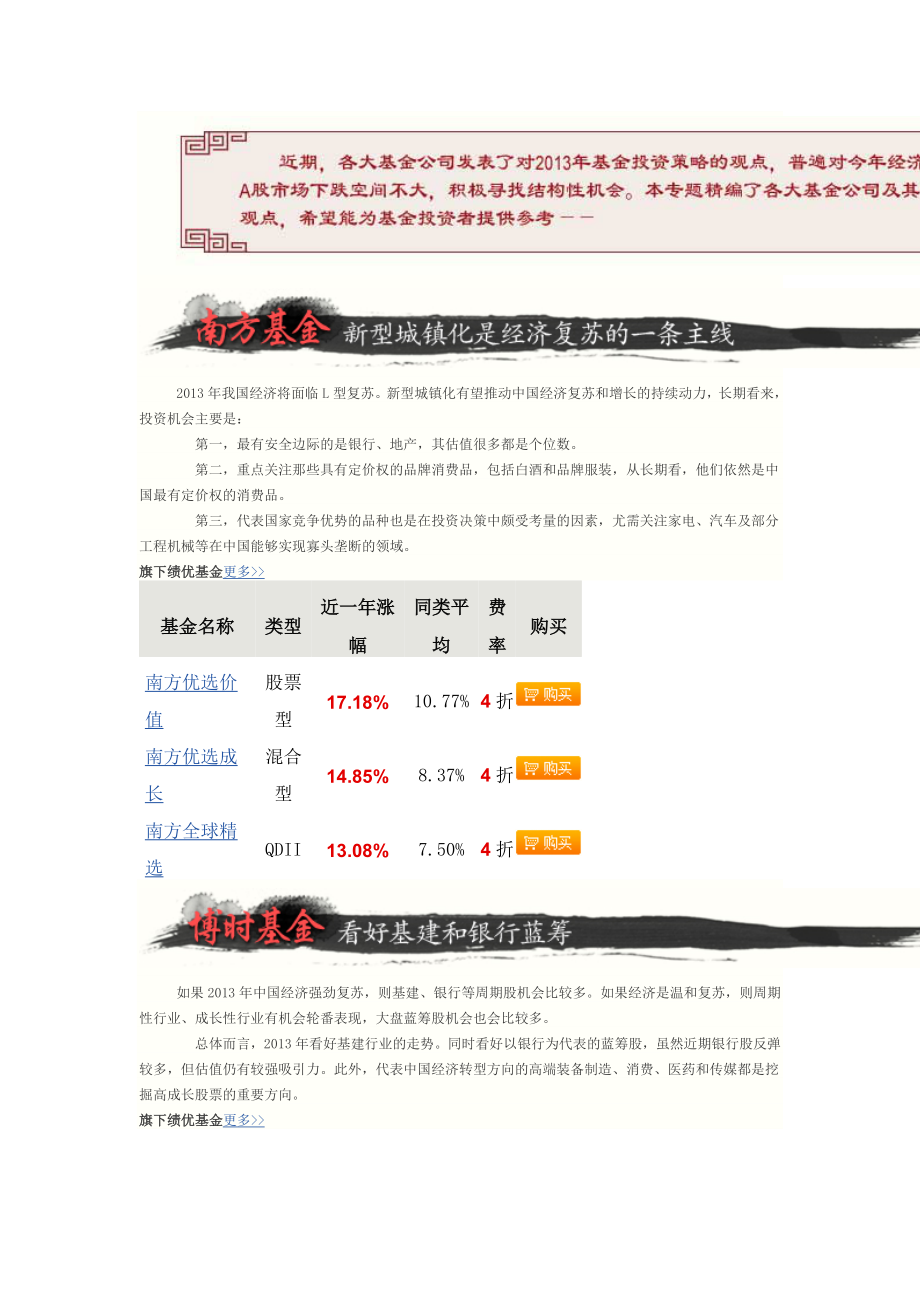

1、2013年我国经济将面临L型复苏。新型城镇化有望推动中国经济复苏和增长的持续动力,长期看来,投资机会主要是:第一,最有安全边际的是银行、地产,其估值很多都是个位数。第二,重点关注那些具有定价权的品牌消费品,包括白酒和品牌服装,从长期看,他们依然是中国最有定价权的消费品。第三,代表国家竞争优势的品种也是在投资决策中颇受考量的因素,尤需关注家电、汽车及部分工程机械等在中国能够实现寡头垄断的领域。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买南方优选价值股票型17.18%10.77%4折南方优选成长混合型14.85%8.37%4折南方全球精选QDII13.08%7.50%4折如果2013年中

2、国经济强劲复苏,则基建、银行等周期股机会比较多。如果经济是温和复苏,则周期性行业、成长性行业有机会轮番表现,大盘蓝筹股机会也会比较多。总体而言,2013年看好基建行业的走势。同时看好以银行为代表的蓝筹股,虽然近期银行股反弹较多,但估值仍有较强吸引力。此外,代表中国经济转型方向的高端装备制造、消费、医药和传媒都是挖掘高成长股票的重要方向。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买博时亚太精选QDII27.40%7.50%4折博时创业成长股票型17.07%10.77%4折博时第三产业股票型16.31%10.77%4折2013年经济企稳,把握扩大内需的战略基点,培育拉动力强的消费增长点,

3、增强消费对经济增长的基础作用,发挥好投资对经济增长的关键作用,积极稳妥推进城镇化,将是未来政策轨迹大方向。周期类行业中,地产相关、元器件、汽车有望连续两年跑赢沪深300样本整体;钢铁、建材、化工、机械、石油等行业受益于经济回暖,会出现更快增速。稳定增长类行业中,传媒、食品、电力、纺织服装、家电、建筑、化学药、中药、商业有望连续两年跑赢沪深300样本整体,硬件,农林牧渔、通信、生物制品、电气设备盈利增速有望改善。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买富国全球顶级消费品QDII15.01%7.50%4折富国天惠成长精选股票型14.89%8.37%4折富国天瑞强势混合型12.82%8

4、.37%4折全年走势或前高后低,消费将继续成为三驾马车中贡献最高的一块。在1-2季度,建议关注金融地产、建筑建材机械、汽车等周期性消费品行业。 2-3季度,成长股将重新获得动力,一些契合中国经济转型的成长股将不断得到验证而脱颖而出,关注品牌消费、医药、TMT、节能环保、建筑服务等细分行业。 3季度之后,可重点跟踪改革思路和政策,寻找主题性投资机会,关注金融改革、土地改革、城乡社会保障、资源价格和税收改革等投资机会。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买上投新兴动力股票型44.82%10.77%6折上投中小盘股票型26.93%10.77%6折上投内需动力股票型19.11%10.7

5、7%6折考虑到宏观经济的不确定,以及经济转型的复杂性,我们认为未来较长一段时间,市场依然会偏好确定性,业绩为王。一季度建议较高弹性配置,但要以业绩为基础,推荐建筑、建材。全年角度上看,行业上,首推医药、食品;次推家电、汽车;房地产的投资机会取决于政府的态度,年中或有波段机会。与此同时,由于转型的主题长期存在,导致有成长故事的股票仍将是2013年的明星。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买国泰事件驱动股票型26.87%10.77%4折国泰金牛创新股票型22.06%10.77%4折国泰中小盘股票型14.92%10.77%4折主题性投资机会有望借助政策效力产生轮动行情,结构性机会或

6、全年主导两市。权益类投资宜从以下线索着手。 一,以金融为主要构成的个股有望随着实体经济的复苏和长期投资者的大幅增多而出现估值显著上扬;二,七大新兴产业中的大量高速发展企业可能为长期持有人贡献收益增长机会;三,新型“城镇化”有望引发系列配套产业中长期发展潜力的改观;四,大消费因向内需型经济转型而急需保持长期稳健上扬行情,但该领域中的大量个股依然受制于潜在非系统性风险,导致对行业整体上行形成干扰因素。以上之中,优质资产价值重估主要体现为中短期效应,后三点有望产生超越全年的长期效应。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买国投瑞银稳健增长混合型22.07%8.37%4折国投瑞银新兴市场

7、QDII15.96%7.50%4折国投瑞银新兴产业混合型13.30%8.37%4折展望2013年,至少在上半年,A股市场或将处于十分有利投资环境下。在2012年底完成了估值修复后,中期的行业配置思路应围绕“盈利改善”展开,银行、地产、基建仍是未来的主线市场。随着经济温和复苏的确认,热点可能转向医药、TMT和可选消费中的成长类股票。需要注意的是,“改革”将一直引领行业配置的方向,类似于金改带给券商板块的效应,投资者需要密切关注农业和地产行业的政策变化。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买国富中小盘股票型37.04%10.77%4折国富深化价值股票型30.05%10.77%4折国

8、富弹性市值股票型20.32%10.77%4折从企业盈利周期看,2013年全年预计上市公司盈利增速在10%以上,盈利好转将会持续,而从盈利弹性看,周期类弹性高于消费类。从市场风格看,相比之下,大小盘风格中我们更看好大盘蓝筹股的投资机会,周期消费风格中我们更看好周期股的投资机会。从具体策略看,判断2013年股市将呈N型走势。全年的投资逻辑方面:以改革预期为纲,以新城镇化为目,围绕改革预期把握投资节奏,围绕新城镇化进行投资布局。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买新华行业周期轮换股票型30.45%10.77%4折新华灵活主题股票型23.86%10.77%4折新华中小市值优选股票型1

9、4.81%10.77%4折2013年是经济转型期的重要一年,风险与希望并存,A股市场走势偏积极,市场或呈N型走势。具体行业配置上,将关注三条主线:首先,行业景气度已有所复苏但估值尚可的行业,如地产、汽车、医药等;第二,看好受益于房地产与基建回升产业链下的相关行业,如建筑建材、铁路设备等,而钢铁、化工等产能严重过剩的行业将不予重视;第三,看好估值仍有提升空间的行业如银行,以及优选竞争格局更优的行业如保险、券商、家电等。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买申万竞争优势股票型14.60%10.77%4折申万新动力股票型14.56%10.77%4折申万消费增长股票型13.97%10.77%4折2013年经济企稳不会对A股造成的负面影响,股市表现或将好于今年,但空间则仍决定于明年市场资金面情况以及政策的推出时间和力度。根据宏观经济环境,基金总体配置思路是从上市公司业绩增长中获益。具体又细分为两条路径,一是精选一些安全边际高的优质成长股;二是根据当前的宏观经济环境投资,顺应经济周期,持有一些有业绩支撑的周期股。旗下绩优基金更多基金名称类型近一年涨幅同类平均费率购买中欧新动力股票型23.65%10.77%4折中欧中小盘股票型23.55%10.77%4折中欧新蓝筹股票型20.15%10.77%4折以上数据截止:2013年1月21日 数据来源:天天基金网基金有风险,投资须谨慎

2013十大基金公司投资观点

2013十大基金公司投资观点