计量经济学课后答案-张龙版

计量经济学课后答案-张龙版

《计量经济学课后答案-张龙版》由会员分享,可在线阅读,更多相关《计量经济学课后答案-张龙版(15页珍藏版)》请在装配图网上搜索。

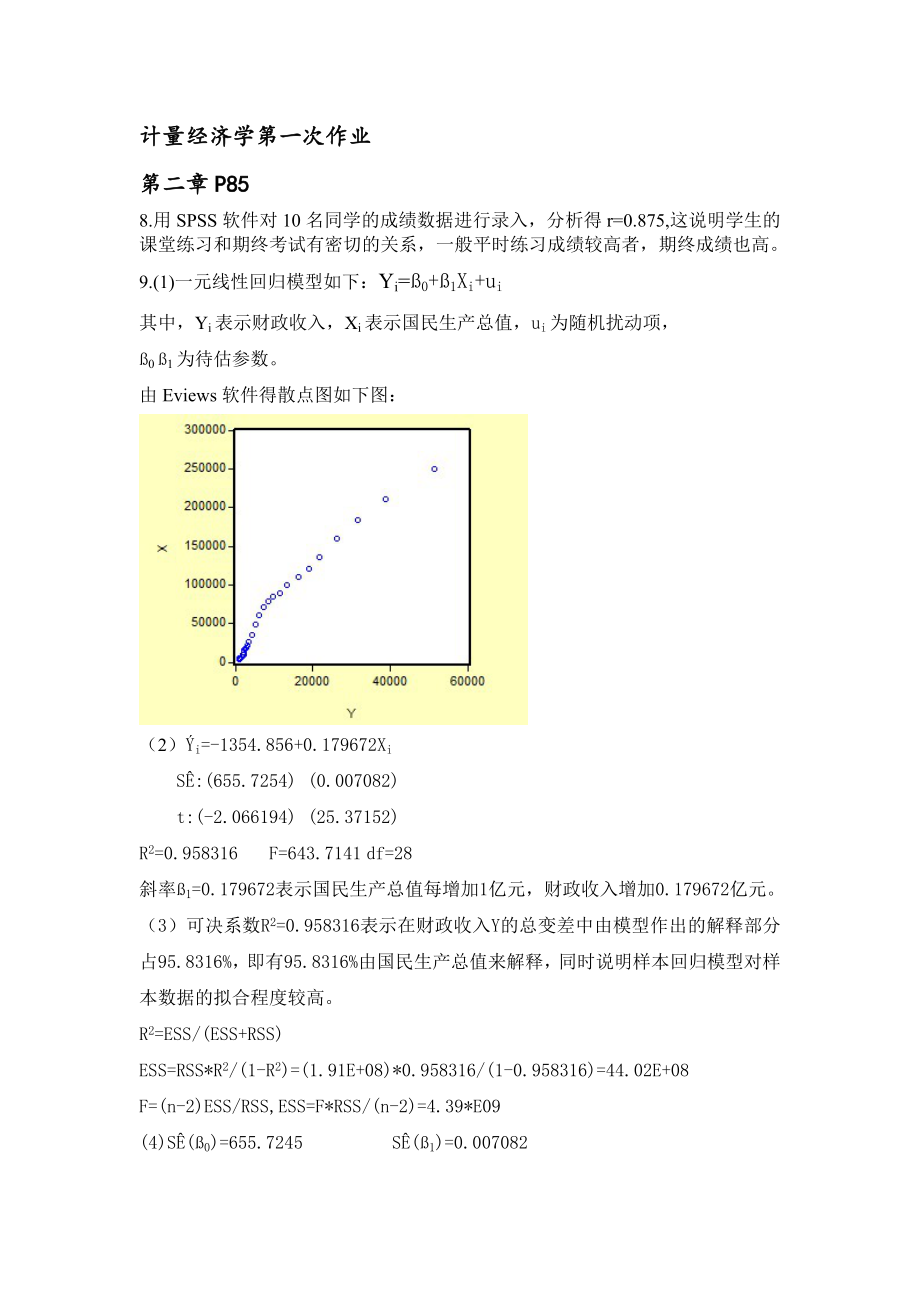

1、计量经济学第一次作业第二章P858.用SPSS软件对10名同学的成绩数据进行录入,分析得r=0.875,这说明学生的课堂练习和期终考试有密切的关系,一般平时练习成绩较高者,期终成绩也高。9.(1)一元线性回归模型如下:Yi=0+1Xi+ui其中,Yi表示财政收入,Xi表示国民生产总值,ui为随机扰动项,0 1为待估参数。由Eviews软件得散点图如下图:(2)i=-1354.856+0.179672XiS:(655.7254)(0.007082)t:(-2.066194)(25.37152)R2=0.958316F=643.7141df=28斜率1=0.179672表示国民生产总值每增加1亿元

2、,财政收入增加0.179672亿元。(3)可决系数R2=0.958316表示在财政收入Y的总变差中由模型作出的解释部分占95.8316%,即有95.8316%由国民生产总值来解释,同时说明样本回归模型对样本数据的拟合程度较高。R2=ESS/(ESS+RSS)ESS=RSS*R2/(1-R2)=(1.91E+08)*0.958316/(1-0.958316)=44.02E+08F=(n-2)ESS/RSS,ESS=F*RSS/(n-2)=4.39*E09(4)S(0)=655.7245S(1)=0.0070821的95%的置信区间是:1-t0.025(28)S(1),1+t0.025(28)S(

3、1)代入数值得:0.179672-2.048*0.007082,0.179672+2.048*0.007082即:0.165,0.194同理可得,0的95%置信区间为-2697.78,-11.93(5)原假设H0:0=0备择假设:H1:00则0的t值为:t0=-2.066194当=0.05时t/2(28)=2.048|t0|=2.066194t/2(28)=2.048 故拒绝原假设H0,表明模型应保留截距项。原假设H0:1=0备择假设:H1:10当=0.05时t/2(28)=2.048因为|t1|=25.37152t/2(28)=2.048故拒绝原假设H0表明国民生产总值的变动对国家财政收入有

4、显著影响.Dependent Variable: YMethod: Least SquaresDate: 04/10/10 Time: 17:31Sample: 1978 2007Included observations: 30VariableCoefficientStd. Errort-StatisticProb. C-1354.856655.7254-2.0661940.0482X0.1796720.00708225.371520.0000R-squared0.958316 Mean dependent var10049.04Adjusted R-squared0.956827 S.D.

5、 dependent var12585.51S.E. of regression2615.036 Akaike info criterion18.64028Sum squared resid1.91E+08 Schwarz criterion18.73370Log likelihood-277.6043 F-statistic643.7141Durbin-Watson stat0.235088 Prob(F-statistic)0.000000计量经济学第二次作业第二章9.(10) 、建立X与t的趋势模型,其回归分析结果如下:Dependent Variable: XMethod: Least

6、 SquaresDate: 04/19/10 Time: 22:03Sample: 1978 2008Included observations: 31VariableCoefficientStd. Errort-StatisticProb. T7085.937571.777312.392830.0000C-46361.2510480.85-4.4234240.0001R-squared0.841167 Mean dependent var67013.75Adjusted R-squared0.835690 S.D. dependent var70245.95S.E. of regressio

7、n28474.28 Akaike info criterion23.41373Sum squared resid2.35E+10 Schwarz criterion23.50625Log likelihood-360.9128 F-statistic153.5822Durbin-Watson stat0.405202 Prob(F-statistic)0.000000令t=2008,其预测结果X=173302.807747再根据X对Y进行预测,其预测结果为Y=29782.7237932X2008=173302.683609 Y2008=29782.7707474(S(e0)2(S(Y0)2=2

8、 所以S(e0)=3809.16381在95%的置信度下,Y2008的预测区间为:Y0-t/2S(e0),Y0+t/2S(e0)=29782.7707474-2.048*3809.1638129782.7707474+2.048*3809.16381=21981.5562,37583.8912第三章P124,6. 该家庭在衣着用品方面的开支(Y)对总开支(X1)以及衣着用品价格(X2)的最小二乘估计结果如下:Dependent Variable: YMethod: Least SquaresDate: 04/20/10 Time: 09:24Sample: 1991 2000Included

9、observations: 10VariableCoefficientStd. Errort-StatisticProb. C-3.7554552.679575-1.4015110.2038X10.1838660.0289736.3460710.0004X20.3017460.1676441.7999230.1149R-squared0.960616 Mean dependent var8.080000Adjusted R-squared0.949364 S.D. dependent var3.724931S.E. of regression0.838204 Akaike info crite

10、rion2.728214Sum squared resid4.918099 Schwarz criterion2.818990Log likelihood-10.64107 F-statistic85.36888Durbin-Watson stat2.725104 Prob(F-statistic)0.000012 在的显著性水平下,对解释变量的估计参数、进行检验:,落入拒绝域,接受备择假设,不显著为0,即就单独而言,总开支(X1)对衣着用品方面的开支(Y)影响显著。从经济意义上分析,衣着用品作为日常基本消费品,其开支必然会与总开支保持一定比例的同步增长。,落入接受域,无法否定原假设,在统计上

11、不显著,即就单独而言,衣着用品价格(X2)对衣着用品方面的开支(Y)影响不显著。从经济意义上分析,衣着用品的需求量具有一定弹性,消费者在衣着用品方面的开支主要由收入决定,当商品价格发生变化时消费者会调节需求量使衣着用品方面的开支在总开支中保持一定比例,因此当总开支不变时,衣着用品价格(X2)变动对衣着用品方面的开支(Y)影响不显著。在的显著性水平下,对解释变量的估计参数、进行整体性检验:、中至少有一个不为0,统计值落入拒绝域,接受备择假设,即模型的整体拟合优度较好,总开支(X1)和衣着用品价格(X2)对衣着用品方面的开支(Y)的共同影响显著。计量经济学第三次作业 P124页 7.(1)倒数回归

12、模型Dependent Variable: YMethod: Least SquaresDate: 05/26/10 Time: 17:22Sample: 1958 1969Included observations: 12VariableCoefficientStd. Errort-StatisticProb. C-0.2594371.008640-0.2572140.8022X120.587884.6794824.3996070.0013R-squared0.659360 Mean dependent var4.066667Adjusted R-squared0.625296 S.D. d

13、ependent var1.271601S.E. of regression0.778386 Akaike info criterion2.487823Sum squared resid6.058842 Schwarz criterion2.568640Log likelihood-12.92694 F-statistic19.35654Durbin-Watson stat0.639368 Prob(F-statistic)0.001336Y=-0.25943720.58788*(1/X)S:( 1.008640) (4.679482)t: (-0.257214) (4.399607) R2=

14、0.625296 SE(Y)= 1.271601DW=0.639368 F=19.35654 (2)线性回归模型Dependent Variable: YMethod: Least SquaresDate: 05/11/10 Time: 21:29Sample: 1958 1969Included observations: 12VariableCoefficientStd. Errort-StatisticProb. C8.0147011.2401886.4624920.0001X-0.7882930.241772-3.2604790.0086R-squared0.515286 Mean d

15、ependent var4.066667Adjusted R-squared0.466815 S.D. dependent var1.271601S.E. of regression0.928517 Akaike info criterion2.840556Sum squared resid8.621445 Schwarz criterion2.921374Log likelihood-15.04334 F-statistic10.63073Durbin-Watson stat0.657106 Prob(F-statistic)0.008567Y=8.0147010.788293XS:(1.2

16、40188) (0.241772)t : (6.462492) (-3.260479)R2=0.466815 SE(Y)=1.271601DW=0.657106 F=10.63073(1)与(2)对比,(1)的调整可决系数大于(2),且(1)的F值大于(2),因此倒数回归模型能较好地拟合样本数据。第8题:(1)线性化方法:在C-D生产函数两边同时取对数,得: lnY=lnA+ln(1+r)*t+lnL+lnK+u令Y1=log(Y) , T1=t , L1=log(L) , K1=log(K)再输入命令: LS Y1 C T1 L1 K1即可估计其中的参数,如下表:Dependent Vari

17、able: Y1Method: Least SquaresDate: 05/26/10 Time: 22:06Sample: 1991 2007Included observations: 17VariableCoefficientStd. Errort-StatisticProb. C-7.7352122.462366-3.1413740.0078T10.0141800.0105631.3424400.2024L11.0821320.3853772.8079840.0148K10.9539830.05582017.090260.0000R-squared0.998773 Mean depen

18、dent var5.600728Adjusted R-squared0.998490 S.D. dependent var0.749821S.E. of regression0.029133 Akaike info criterion-4.031540Sum squared resid0.011034 Schwarz criterion-3.835490Log likelihood38.26809 F-statistic3528.578Durbin-Watson stat1.557960 Prob(F-statistic)0.000000将回归结果表示如下:log(Y)= -7.735212

19、+ 0.014180t + 1.082132log(L) + 0.953983log(K)S: (2.462366) (0.010563) (0.385377) (0.055820)t: (-3.141374) (1.342440) (2.807984) (17.09026)R2=0.998490 SE(Y)= 0.749821DW=1.557960 F=3528.578迭代法估计C-D生产函数:输入参数初始值:令A,r,的初始值分别为:1,1,0.5,0.5Dependent Variable: YMethod: Least SquaresDate: 05/26/10 Time: 22:35

20、Sample: 1991 2007Included observations: 17Convergence not achieved after 100 iterationsY=C(1)*(1+C(2)T*LC(3)*KC(4)CoefficientStd. Errort-StatisticProb. C(1)0.8104910.7832701.0347540.3196C(2)0.5490190.01575134.855540.0000C(3)0.6534700.1780033.6711100.0028C(4)0.8407430.05086816.527890.0000R-squared0.9

21、99991 Mean dependent var9687017.Adjusted R-squared0.999989 S.D. dependent var20134768S.E. of regression67362.50 Akaike info criterion25.27589Sum squared resid5.90E+10 Schwarz criterion25.47194Log likelihood-210.8451 Durbin-Watson stat1.794933C-D生产函数回归方程为:Y=0.810491*(1+0.549019)t*L0.653470K0.840743(2

22、)用迭代法估计CES生产函数:输入参数初始值:令A,r,m,的初始值分别为:1,0.5,0.5,0.5,1Dependent Variable: LOG(Y)Method: Least SquaresDate: 05/26/10 Time: 23:00Sample: 1991 2007Included observations: 17Convergence not achieved after 100 iterationsLOG(Y)=LOG(C(1)+T*LOG(1+C(2)+C(3)*C(4)*LOG(L)+C(3)*(1-C(4) *LOG(K)-(1/2)*C(3)*C(4)*C(5)

23、*(1-C(4)*(LOG(K/L)2CoefficientStd. Errort-StatisticProb. C(1)3.1241561.0308913.0305390.0105C(2)0.5100550.003428148.79100.0000C(3)1.3100600.05483123.892650.0000C(4)0.2826570.02296812.306430.0000C(5)-0.1039630.055655-1.8680010.0864R-squared0.999999 Mean dependent var13.59920Adjusted R-squared0.999999

24、S.D. dependent var2.702497S.E. of regression0.003209 Akaike info criterion-8.405483Sum squared resid0.000124 Schwarz criterion-8.160421Log likelihood76.44661 Durbin-Watson stat0.943773可得A,r,m,的估计值分别为:3.124156,0.510055,1.310060,0.282657,-0.103963第四次作业 第四章P156页 第6题(1)=9898.742 + 1.167543YSE: (1725.930

25、) ( 0.044106) t: (5.735307) ( 26.47128)R2=0.966884 F=700.7288(2)把Yi值和|ei|分别按升序划分等级,并按Yi等级的升序排列,并计算等级相关系数: r=1-(6D2/n(n2-1)=1-(6*6201/27*(272-1)= -0.89285714再对r进行显著性检验:Z= r/(1/n-2)= -0.89285714/0.2=-4.4642857查表知,Z0.025=1.96,|Z|Z0.025|,所以等级相关系数是显著的,因而存在异方差性。运用SPSS软件,得出相关系数表,r=0.106,t=r*(n-2)1/2/(1-r2)

26、1/2=0.52234取=0.05,查表得t/2=2.046,t F0.05=3.44,所以拒绝原假设,表明模型中存在着(递增)异方差性。2.park检验检验输出结果如下: :(2.045563) (0.226539) :(8.008442) (-0.066759) =0.000186 =26 F=0.004457(P=0.947327) DW=0.876171查表可知,在0.05的显著性水平下是显著的,则表明模型中存在着异方差性。3.Glejser检验定义E=abs(resid),Y1=1/Y, Y2=1/Y2, Y3=Y, Y4=1/Y, 分别对E与Y1,Y2,Y3,Y4进行回归,得到以下

27、结果: E=5106.790+133974.5*Y1 SE: (952.12) (686705.8) t: (5.257972) (0.195097) R2=0.001583 F=0.038063(P=0.846959) E=5066.087+70876473*Y2 SE: (874.2851) (1.65E+08) t: (5.794549) (0.429071)R2=0.007613 F=0.184102(P=0.671699). E=3540.058+13.50137*Y3 SE: (1244.211) (7.923409) t: (2.8452223) (1.703985)R2=0.1

28、07925 F=2.903565(P=0.101299). E=5470.746-13901.72*Y4 SE: (1177.437) (44023.48) t: (4.646319) (-0.315780)R2=0.004138 F=0.099717(P=0.754899)可以确定e与Y3的回归为最佳形式,并且检验显著,故表示模型中存在异方差性。 4.怀特检验辅助回归模型估计结果如下:White Heteroskedasticity Test:F-statistic2.609125 Probability0.095230Obs*R-squared4.808041 Probability0.0

29、90354取显著性水平=0.05,2(2)=5.99 n R2 =4.808041,所以原模型存在异方差性。5.Arch检验P=1时,ARCH Test:F-statistic22.88084 Probability0.000080Obs*R-squared12.46754 Probability0.000414P=2时,ARCH Test:F-statistic37.74089 Probability0.000000Obs*R-squared18.77622 Probability0.000084P=3时,ARCH Test:F-statistic26.99685 Probability0.

30、000000Obs*R-squared18.62959 Probability0.000326可以看出,取p=2时arch效应较显著。判断:通过以上检验,均可看出模型存在递增的异方差性。其中通过Glejser检验,可以确定e与Y3=Y的回归为最佳形式,通过arch检验,可以看出滞后2期的效应较显著。(4)利用park检验,可以得出e2的一般形式为:因此可以取权重变量W1=Y0.015123 。利用Glejser检验,可以确定e与Y3=Y的回归为最佳形式,因此可以取权重变量W2=1/Y。根据异方差的定义,可以取以下两种形式作为权数变量,W3=1/e, W4=1/ e2进行WLS估计结果如下: (

31、W=W1) :(1778.665)(0.043905) :(5.765789)(26.42796) =0.966823 n R2 =4.857523 P=0.088146 (W=W2) :(428.1970)(0.072931) :(10.33873)(19.05137) =0.113157 n R2 =4.823323 P=0.089666 (W=W3) :(301.6248)(0.005876) :(34.10949)(197.3842) =0.999766 n R2 =0.565396 P=0.753747 (W=W4) :(57.10507)(0.000919) :(182.2029)

32、(1258.550) =0.999997 n R2 =0.422625 P=0.809521分析:模型中拟合优度差,不符合要求,可舍弃模型。模型的拟合优度有所提高,但是怀特检验结果P=0.088146,任存在显著的异方差性。模型和模型拟合优度均有所提高,而且怀特检验均认为消除了异方差性但通过进一步比较,可以看出模型在拟合优度、p值及相关系数方面均优于模型,因此选择模型作为估计结果。将模型与普通最小二乘法估计结果相比较可以看出,普通最小二乘法中斜率系数估计过高,使用WLS后,系数被相应的调整,整个方程的拟合优度提高,从0.966884提高到0.999997,从而储蓄函数更贴近的反映了大多数样本点

33、的变化趋势。第五章P184页 第8题(1)= -277.0093 + 1.467919XSE: (57.77202) (0.123318) t : (-4.794870) (11.90355) R2=0.865603 DW=0.776184(2)进行相关系数检验,回归结果显示:D-W= 0.7762,当置信度时,查表得:,因为 DW=0.7762 =1.273,所以DW检验结果显示随机扰动项存在正自相关性。(3)采用Durbin两步法估计一阶自相关系数的结果为 ;(4)由于,采用广义差分法消除自相关性: 对变量进行变换:, ;然后对NY与NX采用OLS法,得到输出结果如下: NY = -103

34、.5852 + 1.482130 NX SE: (37.90901) (0.218745) t : (-2.732470) (6.775618) P : (0.0125) (0.0000) R2 = 0.686141 DW = 1.583575 F = 45.90900 P(F):(0.000001)所以通过广义差分法对模型消除一阶自相关性后的输出结果如下:计量经济学 第五次作业 P207页第7题第六章7、(1)根据表中的数据对其采用OLS法进行估计的结果如下:SE: () () () () () () t: () () () () () () p: () () () () () () (2)

35、 求各解释变量间的简单相关系数结果如下表所示:(2)简单相关系数矩阵如下:从该矩阵中可初步判断,各解释变量之间存在多重共线性。可以看出X1、X4、与Y高度相关,即农业化肥施用量、农业机械动力、与粮食总产量高度相关;X5与Y较为相关,即农业劳动力与粮食总产量较为相关。下面利用辅助回归方程的可决系数R2和F统计量检验解释变量间的多重共线性:对于辅助回归方程 得 ;对于辅助回归方程 得;对于辅助回归方程 得;对于辅助回归方程 得;对于辅助回归方程 得;辅助回归的有关统计量:被解释变量解释变量 R2i VIFi X1X2,X3, X4, X50.95747023.51281 X2X1, X3,X4,

36、X50.7243703.628052 X3X1, X2,X4, X50.6509922.865264 X4X1, X2,X3, X50.95082720.33636 X5X1,X2,X3, X40.7766294.476857X1、X4的VIFi值大于10,说明存在较严重的多重共线性根据以上分析表明,各个解释变量Xi与其他解释变量的线性组合在整体上具有较高的相关程度,即各解释变量间存在多重共线性。(3)Frisch 综合分析法Y=f(X1),X1的t 统计量为8.651361,=0.871864Y=f(X1,X2),t 统计量分别为11.71864,3.009827 =0.932769Y=f(

37、X1,X3),t统计量分别为12.86480,-3.868329,=0.948671Y=f(X1,X4),t统计量分别为4.721628,-0.561048,=0.887545Y=f(X1,X5),t统计量分别为5.676721,1.896604,=0.905762比较后选取Y=f(X1,X3)Y=(X1,X2,X3),=0.962049Y=(X1,X3,X4),=0.949938Y=(X1,X3,X5),=0.973732比较后选取Y=(X1,X3,X5)Y=(X1,X2,X3,X5)=0.973741Y=(X1,X3,X4,X5) =0.973737Y=(X1,X2,X3,X4,X5),=

38、0.973745所以最终引入变量X1,X3,X5,采用逐步回归法消除解释变量间的多重共线性,最终得到的修正回归结果如下:(4) X1,X2,X3,X4,X5的2010年的预测值为3617.21, 110148.6,27844.18,35522.85,33750.23,预测出2010年的粮食产量46778.84723第六次作业 P228页第6题 (1)设定模型 ,作局部调整假设,参数估计结果如下: ,由此可得:;,;由此可得局部调整模型为:其经济意义为:全地区工业增加值(X)每增加一个单位,期望的国有企业基本建设新增固定资产Y增加0.04914个单位。(2)作适应性预期模型。首先采用工具变量法将

39、Y对X的滞后值进行回归,再将滞后值Y其代入原模型,并消除一阶自相关性得到:, ,将所得结果带入适应性期望模型:其经济意义为:当年预期的全地区工业增加值X每增加一个单位将导致当年该地区国有企业基本建设新增固定资产Y增加0.012883个单位。第七次作业 P262页第6题 6. 由题意引入虚拟变量得:0 其他季度1 第三季度D3iD2i0 其他季度1 第二季度0 其他季度 D1i1 第一季度 (1)当认为季度影响是利润平均值发生变异,因以加法的方式引入虚拟变量,即: 在该情况下估计的利润模型为:SE: (1892.072) (0.011481) (654.2925) (630.7096) (636

40、.1179)t: (3.632113) (3.331281) (-0.281000) (1.805959) (-0.631427)P: (0.0018) (0.0035) (0.7817) (0.0868) (0.5353)R2=0.525494(2)当认为季度影响利润关于销售额的变化率发生变异,因以乘法的方式引入虚拟变量:在该情况下估计的利润模型为:SE: (1753.300) (0.011139) (0.004259) (0.003962) (0.004041)t: (3.974707) (3.353166) (-0.211771) (1.944576) (-0.568613)P: (0.

41、0008) (0.0033) (0.8345) (0.0668) (0.5763)R2=0.528831(3)当认为上述两种情况均存在时,因同时以加法和乘法的方式引入虚拟变量,即: 在该情况下估计的利润模型为:SE:(4034.412)(5387.219)(5430.745) (5442.062) (0.02501) (0.03507) (0.034218) (0.034662)t: (2.592047) (-0.882136) (-0.741911) (-0.8231) (0.634424) (0.83280) (0.95361) (0.73973)P: (0.0197) (0.3908)

42、(0.4689) (0.4225) (0.5348) (0.4172) (0.3545) (0.4702)R2=0.555729(4) 从(1)中回归结果可知,D1、D3无法通过检验;从(2)中回归结果可知,XD1、XD3无法通过检验;由此可知第一与第三季度季度影响使利润平均值发生变异与利润关于销售额的发生变化率发生变异均不显著,因此就单个影响而言,它们对被解释变量的影响不明显。从(3)中的回归分析结果可知,除X外,其他解释变量均无法通过检验,说明就单个而言它们对被解释变量的影响均不显著。从这三个回归模型的总体拟合优度分析,三个模型较为接近,但(2)的拟合优度优于(1),(3)的拟合优度略优于(2)。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2020年春季部编版五年级下册第二单元8红楼春趣ppt课件

- 第三章-合理烹饪ppt课件

- 第三章-建筑施工测量ppt课件

- 第一章社区护理学ppt课件

- 部编版四年级下册语文第六单元习作:我学会了---------ppt课件

- 第三章--等参数单元(等参元)ppt课件

- 2020学年【苏科版】数学七年级上册:3.1《字母表示数》ppt课件

- 【课件一】711有序数对

- 2019高后果区识别ppt课件

- 一二节餐饮礼仪课件

- 第三章---土地利用规划体系ppt课件

- 2019版人教版七年级生物教材与实验教材对比分析ppt课件

- 2020年大气污染及防治新ppt课件

- 第三章-客户生命周期及价值ppt课件

- 2020年大气污染主要来源ppt课件