企业物流成本核算案例

企业物流成本核算案例

《企业物流成本核算案例》由会员分享,可在线阅读,更多相关《企业物流成本核算案例(20页珍藏版)》请在装配图网上搜索。

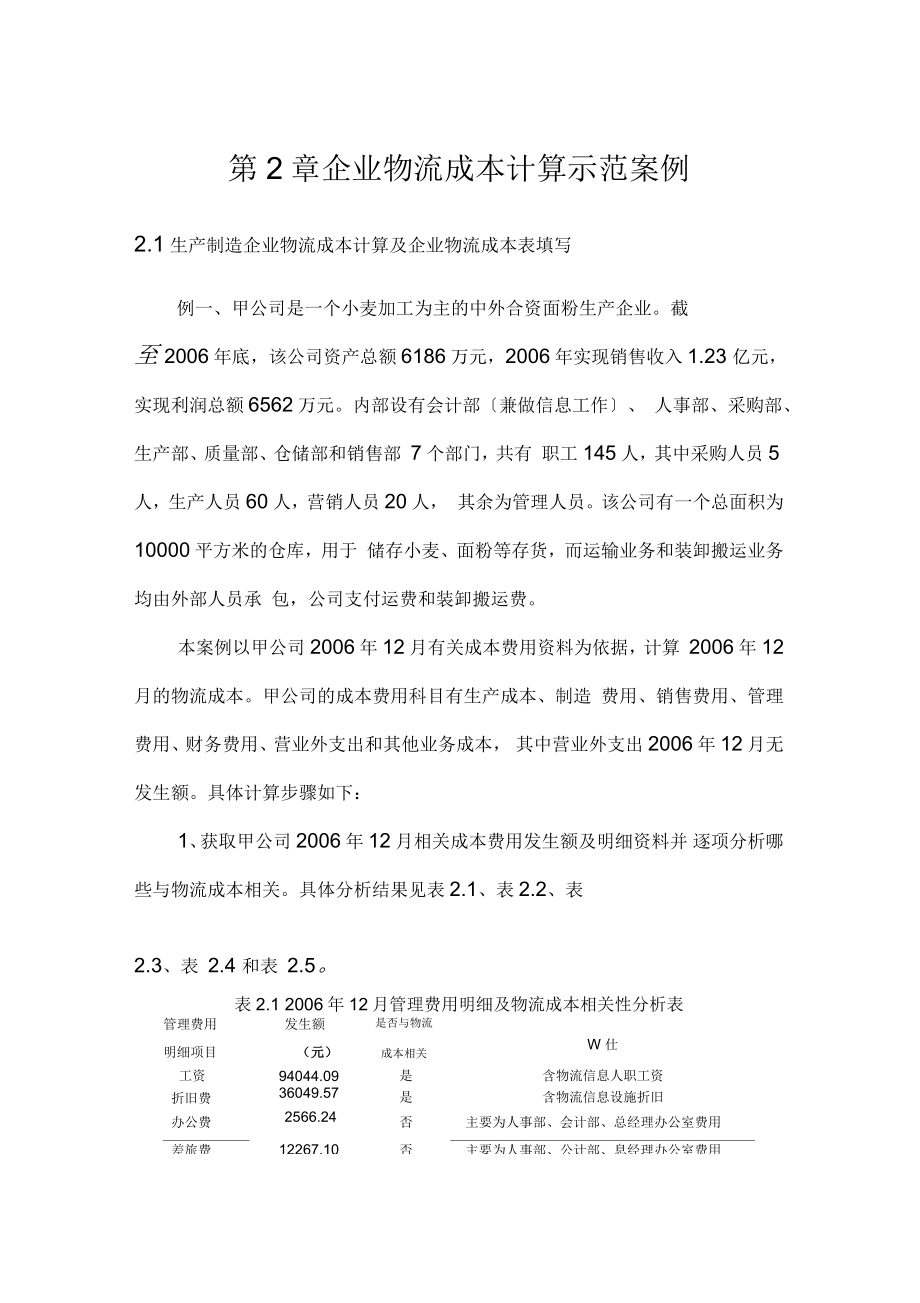

1、第2章企业物流成本计算示范案例2.1生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23 亿元,实现利润总额6562万元。内部设有会计部兼做信息工作、 人事部、采购部、生产部、质量部、仓储部和销售部 7个部门,共有 职工145人,其中采购人员5人,生产人员60人,营销人员20人, 其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于 储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承 包,公司支付运费和装卸搬运费。本案例以甲公司2006年12月有关成本

2、费用资料为依据,计算 2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造 费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本, 其中营业外支出2006年12月无发生额。具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并 逐项分析哪些与物流成本相关。具体分析结果见表2.1、表2.2、表2.3、表 2.4 和表 2.5。表2.1 2006年12月管理费用明细及物流成本相关性分析表管理费用发生额是否与物流明细项目(元)成本相关W 仕工资94044.09是含物流信息人职工资折旧费36049.57是含物流信息设施折旧办公费2566.24否主要为人事部、

3、会计部、总经理办公室费用差旅费12267.10否主要为人事部、公计部、息经理办公室费用工会经费5176.08否董事会费45000.00否坏账损失2147087.44否应酬费24777.00否主要为人事部、会计部、总经理办公室费用税金71351.83否主要为人事部、会计部、总经理办公室费用职工福利费15996.30是含物流人员费用职工培训费631.00是含物流人员费用劳动保险费39102.00是含物流人员费用待业保险费3908.68是含物流人员费用劳动保护费1028.34否主要为人事部、会计部、总经理办公室费用邮电费426.81否主要为人事部、会计部、总经理办公室费用汽车19241.31否主要为

4、人事部、会计部、总经理办公室费用诉讼费3683.00否低值易耗品摊销129.00否主要为人事部、会计部、总经理办公室费用其他65749.45否住房公积金17203.40是含物流人员费用环境保护费2940.56否修理费5915.00否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50是含物流人员费用照明电费25182.68是含仓库电费合计2657284.38表2.22006年12月制造费用明细及物流成本相关性分析表制造费用明细项目(元)成本相关W 仕折旧费58654.90是含车间包装设备折旧费修理费61841.90是含车间包装设备修理费水费10345.81否主要为车间制造耗用水费差

5、旅费5813.30否主要为车间人员支出费用邮电费1510.00否主要为车间人员支出费用保险费21684.00是含库存和包装设备保险费用劳动保护费3358.50是含包装工人费用职工福利费1025.95是含包装工人费用试验检验费2906.42否主要为制造产品而发生的费用低值易耗品摊销99.00否主要为车间低值易耗品摊销办公费447.38是为车间管理人员办公费(含包装业务)其他989.37否合计168676.53表2.32006年12月销售费用明细及物流成本相关性分析表销售费用明细项目(元)成本相关位 tt运输费300925.56是对外支付运费装卸费31154.60是对外支付装卸费保险费3010.0

6、0是铁路运输保险费卢旺期 )口贝44244.40否主要为广告宣传费差旅费15472.00否主要为业务部门人员发生费用邮电费3300.00是含物流信息费汽车6646.32是含零星物流运输费工资61473.17是业务部门含物流业务人员费用办公及劳保2372.43是业务部门含物流业务人员费用低值易耗品摊销3910.75是主要为包装材料及周转用仓库蓬布费用折旧费13805.27是主要为仓库及业务办公用房折旧费其他17952.30是货物出口报关税及港杂费劳动保护费626.17是业务部门含物流业务人员费用合计504892.97表2.42006年12月生产成本明细及物流成本相关性分析表生产成本发生额是否与物

7、流明细项目(元)成本相关位 仕直接材料7331343.53否主要为生产面粉耗用的小麦辅助材料309402.24是含包装材料燃料及动力172565.47是含包装设施耗用电费工资114726.27是含包装工人工资制造费用168751.53否制造费用结转合计8096789.04表2.5 2006年12月财务费用明细及物流成本相关性分析表明细项目(元)成本相关金融机构手续费371.09否利息支出7957.00是汇兑损失-30547.73否利息收入-8284.99否-30486.63主要为购买原材料所发生的货款利息支出2、对表2.1、表2.2、表2.3、表2.4和表2.5中与物流成本有关的费用内容进行汇

8、总,具体见表 2.6。表2.6 2006年12月物流成本相关费用明细汇总表发生额管理费用一折旧费表 2.1管理费用一工资表 2.1管理费用-住房公积金表 销售费用一工资表 2.32.1(元)36049.5794044.09含物流信息设施折旧17203.4061473.17含业务人员包括费用生厂成本工资表2.4114726.27管理费用一福利费、培训、劳动和待业保77465.48险及统筹医疗金表2.1公司全体人员含物流人员费3制造费用一职工福利费、劳动保护费表4384.45用2.2626.17销售费用一劳动保护费表2.34管理费用一照明电费表2.125182.68含仓库电费5制造费用一折旧费表2

9、.258654.90含车间包装设备折旧费、修理费制造费用一修理费表2.261841.906制造费用一保险费表2.221684.00含存货和包装设备保险费用7制造费用一办公费表2.2447.38含包装业务费用8销售费用一运输费表2.3300925.56对外支付运费销售费用一装卸费表2.331154.60对外支付装卸费9销售费用一保险费表2.33010.00铁路运输保险费10销售费用一汽车表2.36646.32含零星物流运输费11销售费用一办公费表2.32372.43业务部门(含物流业务)人员费用12销售费用低值易耗摊销表 2.3J3910.75包装材料及周转用仓库蓬布费用13销售费用一折旧费表2

10、.313805.27仓库及业务办公用房折旧费14销售费用一邮电费表2.33300.00含物流信息费15销售费用一其他表2.32.42.417952.30货物出口报关报税及港杂费16生广成本辅助材料表309402.24含包装材料生厂成本燃料及动力表172565.47含包装设施耗用电费17财务费用一利息支出表2.57975.00购买原材料发生的贷款利息支出合计1446803.403、物流成本资料分析及物流成本计算。根据会计明细账、记账 凭证、原始凭证及其他相关资料,对表2.6中与物流成本有关的费用 逐项进行分拆,并设物流成本辅助账户,按三个维度计算物流成本。(1)对于表2.6中第1项,经查明细资料

11、,其中微机等信息设施 的折旧费为6008.26元。该项费用按微机工作时数进行分配,会计部 提供的物流成本计算信息需求表见表 2.7。表2.7物流成本计算信息需求表填写部门(章):会计部2006年12月31日项目信 息会计部在岗人数15人专职从事物流信息工作人数0人兼职从事物流信息工作人数1人兼职物流信息人员12月份工作总时数186小时兼职物流信息人员12月份使用微机从事信息工作时数93小时兼职物流信息人员12月份使用微机从事企业内物流信15.5小时息工作时数根据上述资料及表2.7所提供信息,物流信息成本计算如下: 物流信息工作时数占全部信息工作时数的比例为15.5 + 93= 1/6物流信息作

12、业维护费=6008.26 X (1/6)=1001.38将上述计算结果计入有关物流成本辅助账户:物流成本一一物流信息成本一一企业内物流成本一一维护费 1001.381(2)对于表2.6中第2项人工费用,经查明细资料,管理费用一 工资94044.09元中含物流信息人职工资,该公司会计部门一名职工 兼做信息系统管理员,每月工资为 3000元,该项费用按物流信息工 作时数进行分配;销售费用工资61473.17元中含仓储人职工资18000元,该公司共有仓储人员10人,其中两人从事仓储管理工作, 工资为5000元,另外8人从事仓储业务工作,工资为 13000元;生 产成本工资114726.27元中含包装

13、人职工资20000元,该公司共有 包装人员15人,其中一人从事包装管理工作,工资为 2500元,14 人从事包装业务工作,工资为 17500元;管理费用住房公积金 17203.40元中含物流人员支出,该公司按职工工资总额的5屣取职工住房公积金。根据上述资料及表2.7的信息,相关物流成本计算如下:物流信息工作时数占全部工作时数的比例=15.5 + 186= 1/12物流信息作业人工费=3000X 1/12 X1+5% =262.5元物流仓储作业人工费=13000X1+5% = 13650元物流包装作业人工费=17500X1+5% = 18375元物流管理作业人工费=5000+2500X1+5%

14、=7875元将上述计算结果分别计入各物流成本辅助账户:物流成本一一物流信息成本一一企业内部物流成本一一人工费262.52物一仓储成本一一企业内部物流成本一一人工费136503一一包装成本一一企业内部物流成本一一人工费183754一一物流管理成本一一企业内部物流成本一一人工费78755(3) 对于表 2.6 中第 3 项人工费,经查明细资料,管理费用福利费、培训、劳动和待业保险及统筹医疗金77465.48 元为全体职工所发生费用支出, 制造费用职工福利费、 劳动保护费 4384.45 元和销售费用劳动保护费 626.17 元为采购、生产和营销部门人员所发生的费用支出, 上述费用支出按物流作业职工

15、人数进行分配。 该公司共有职工 145 人,采购部门 5 人,生产部门 60 人,其中:包装人员15 人, 1 人从事包装管理, 14 人从事包装作业;仓储人员 10 人, 2人从事仓储管理, 8 人从事仓储作业,营销部门 20 人,其余为管理人员从事物流信息作业的人员为兼职,忽略不计 。根据上述资料,相关物流成本计算如下:包装管理人员占企业总人数的比例=1/145包装作业人员占企业总人数的比例=14/145仓储管理人员占企业总人数的比例=2/145仓储作业人员占企业总人数的比例=8/145包装管理人员占企业采购、生产、营销部门人数的比例=1/5+60+20=1/85包装作业人员占企业采购、生

16、产、营销部门人数的比例=14/85仓储管理人员占企业采购、生产、营销部门人数的比例=2/85仓储作业人员占企业采购、生产、营销部门人数的比例=8/85包装管理人员人工费=77465.48 X 1/145+4384.45+626.17X 1/85 = 593.19包装作业人员人工费= 77465.48X14/145+4384.45+626.17 X 14/85=8304.71仓储管理人员人工费=77465.48X2/145+4384.45+626.17X2/85= 1186.39仓储作业人员人工费=77465.48X8/145+4384.45+626.17X8/85 = 4745.55物流管理人

17、员人工费=593.19+1186.39 = 1779.58物流包装作业人工费=8304.71物流仓储作业人工费=4745.55将上述计算结果分别计入各物流成本辅助账户:物流成本一一物流管理成本一一企业内部物流成本一一人工费1779.586物一包装成本一一企业内物流成本一一人工费8304.717一一仓储成本一一企业内部物流成本一一人工费4745.558(4) 对于表 2.6 中第 4 项,经查明细资料,其中含有支付仓库照明电费 1399 元,支付车间照明电费 4197.11 元。车间共有生产工人60 人,其中从事包装作业人数为 15 人。车间照明电费按从事物流作业的人数进行分配。根据上述资料,相

18、关物流成本计算如下:包装作业人数占车间生产人数比例=15/60 =0.25包装作业消耗的照明电费=4197.11 X 0.25 = 1049.28仓储作业消耗的照明电费=1399将上述结果分别计入物流成本辅助账户:物流成本一一包装成本一一企业内部物流成本一一一般经费1049.289一一仓储成本一一企业内部物流成本一一一般经费139910(5) 对于表 2.6 中第 5项,经查明细资料,折旧费 58654.90 元中含包装设备折旧费 4800 元, 修理费 61841.90 元中含有包装设备修理费 6092 元。据此,相关物流成本计算如下:包装作业的维护费=4800+6092= 10892将上述

19、计算结果计入有关物流成本辅助账户:物流成本一一包装成本一一企业内部物流成本一一维护费1089211(6) 对于表 2.6 中第 6 项,经查明细资料,其中含有采购存货保险费用 6872 元,包装设备保险费用 3241 元。将上述物流成本信息分别计入物流成本辅助账户:物流成本一一包装成本一一企业内部物流成本一一维护费324112物一存货保险成本一一供给物流成本一一特别经费-687213(7) 对于表 2.6 中第 7 项,经查明细资料,该项费用为车间管理人员所耗用办公费, 车间管理人员 4 人, 其中包括包装作业管理人员1 人。据此,相关物流成本计算如下:包装作业管理人数占车间管理人员人数比例=

20、1/4物流管理作业一般经费=447.38 X 1/4 =111.85将上述计算结果计入有关物流成本辅助账户:物流成本物流管理成本企业内部物流成本一般经费111.8514(8) 对于表 2.6 中第 8项, 经查明细资料, 外部运输队12月行驶里程数为 48000公里,其中材料采购阶段行驶里程数为 16000公里,产品销售阶段行驶里程数为 32000 公里,外部装卸队12 月共搬运装卸货物 1400 吨,其中采购阶段装卸搬运材料400 吨,在企业内仓库与车间之间搬运各种材料约 200 吨,销售阶段装卸搬运产品 800 吨。运输费用按里程数进行分配,装卸费按货物重量进行分配。据此,相关物流成本计算

21、如下:供给阶段行驶里程数占全部里程数比例=16000+ 48000= 1/3销售阶段行驶里程数占全部里程数比例=32000+ 48000= 2/3供给阶段装卸货物吨数占全部装卸货物吨数比例=400/1400 = 2/7企业内物流阶段装卸货物吨数占全部装卸货物吨数比例=200/1400 = 1/7销售阶段装卸货物吨数占全部装卸货物吨数比例=800/1400 = 4/7供给阶段负担对外支付运输成本=300925.56 X 1/3 = 100308.52销售阶段负担对外支付运输成本=300925.56X2/3 =200617.04供给阶段负担对外支付装卸搬运成本= 31154.60 X 2/7 =8

22、901.31企业内物流阶段负担对外支付装卸搬运成本=31154.60 X 1/7 =4450.66销售阶段负担对外支付装卸搬运成本= 31154.60 X 4/7 = 17802.63将上述计算结果计入有关物流成本辅助账户:物流成本运输成本供给物流成本委托100308.5215运输成本销售物流成本委托,200617.0416装卸搬运成本一一供给物流成本一一委托8901.3117装卸搬运成本企业内部物流成本委托4450.6618装卸搬运成本销售物流成本委托17802.6319(9) 对于表 2.6 中第 9项, 经查明细资料, 该项费用为铁路运输途中保险费支出。 其中采购材料支付1050 元,

23、销售产品支付1960元。将上述物流成本信息计入相关物流成本辅助账户:物流成本一一存货保险成本一一供给物流成本一一特别经费10502021存货保险成本一一销售物流成本一一特别经费1960(10) 对于表 2.6 中第 10项, 经查明细资料, 该项费用主要为维修维护及燃料动力消消耗, 其中有一部分为从事零星物流运输业务所发生的费用,根据有关统计数据,该车辆12 月份共行驶6300 公里,用于零星物流业务运输里程数为 2100 公里,其中采购阶段行驶1400公里,销售阶段行驶700 公里。据此,相关物流成本计算如下:供给阶段车辆行驶里程数占总行驶里程数的比例=1400+ 6300= 2/9销售阶段

24、车辆行驶里程数占总行驶里程数的比例=700 + 6300=1/9供给阶段运输作业维护费=6646.32 X 2/9 = 1476.96销售阶段运输作业维护费=6646.32 X 1/9 =738.48将上述物流成本信息计入相关物流成本辅助账户:物流成本一一运输成本一一供给物流成本一一维护费1476.9622一一运输成本一一销售物流成本一一维护费738.4823(11) 对于表 6.6 中第 11 项,经查明细资料,该项费用为采购、营销及仓储管理人员所耗用办公费, 按物流作业职工人数分配, 采购人员 5 人,营销人员 20人,仓储管理人员 2 人。据此,相关物流成本计算如下:仓储管理人员占采购、

25、营销和仓储管理人员总人数比例=2 +5+20+2= 2/27仓储管理作业耗用办公费=2372.43 X 2/27 = 175.74将上述计算结果计入有关物流成本辅助账户:物流成本一一物流管理成本一一企业内物流成本一一一般经营175.7424(12) 对于表 2.6 中第 12 项,经查明细资料,该项费用主要为包装用材料及周转使用的露天仓库蓬布,其中包装材料摊销额1410.5元,仓库蓬布摊销额为 2500.25 元。将上述物流成本信息计入有关物流成本辅助账户:物流成本一一包装成本一一企业内部物流成本一一材料费1410.525一一仓储成本一一企业内部物流成本一一维护费2500.2526(13) 对

26、于表 2.6 中第 13项,经查明细资料,该项费用主要为仓库及业务办公用房折旧费,其中仓库折旧费为 11805.27 元。将上述物流成本信息计入有关物流成本辅助账户: 物流成本一一仓储成本一一企业内部物流成本一一维护费11805.2727(14) 对于表 2.6 中第 14 项,经查明细资料,该项费用主要为采购、营销部门发生的邮件信息费。据统计,邮电费中约80%与物流信息相关,其中 40%与材料采购有关, 60%与产品销售有关。据此,相关物流成本计算如下:物流信息成本=3300X 80春2640供给阶段负担物流信息成本=2640X 40喉1056销售阶段负担物流信息成本=2640X 60喉15

27、84将上述计算结果计入有关物流成本辅助账户:物流成本一一物流信息成本一一供给物流成本一一一般经费105628物一物流信息成本一一销售物流成本一一一般经费158429(15) 对于表 2.6 中第 15项,经查明细资料,该项费用主要为货物出口报关报税及港杂费,其中港杂费 2652.30 元。将上述物流成本信息计入有关物流成本辅助账户:物流成本一一物流管理成本一一销售物流成本一一一般经费2652.3030(16) 对于表 2.6 中第 16项, 经查明细资料, 辅助材料 309402.24元中包含包装材料215000 元,燃料及动力 172565.47 元按耗用电力度数分配,12 月份生产车间耗电

28、力总度数为3000 度,其中含包装设备耗用电力60 度。据此,相关物流成本计算如下:包装设备耗用电力度数占耗用电力总度数的比例=60/3000 =1/50包装作业耗用电费=172565.47 X 1/50 =3451.31将上述物流成本信息计入有关物流成本辅助账户:物流成本一一包装成本一一企业内部物流成本一一材料费21500031物一包装成本 一一企业内部物流成本一一维护费3451.3132(17) 对于表 2.6 中第 17项,经查明细资料,该项费用主要为购买原材料所发生的借款信息支出。将上述信息计入有关物流成本辅助账户:物流成本物物流动资金占用成本物物供给物流成本物物特别经费 797533

29、(18) 该公司于 2005年 12 月出售下脚料等取得收入 35000元, 同时发生装卸搬运及运输费分别为 500 元和 1500 元, 该项支出列入 “其他业务成本”科目将上述信息计入有关物流成本辅助账户:物流成本一一装卸搬运成本一一废弃物物流成本一一委托50034运输成本废弃物物流成本委托150035(19)该公司2006年12月底仓库存货结余明细如下:小麦结余 12175658公斤,面粉结余4040611.58公斤,副产品结余1482200.20 公斤,结余价值总额29683691.69元,月初结余价值总额为 29342314.40元(一年期银行贷款利率为5.58%),据此,相关物流成

30、 本计算如下:存货占用自有资金所产生的时机成本=(29683691.69+29342314.40) + 2 X 5.58%+ 12= 137235.46将上述物流成本信息计入有关物流成本辅助账户:物流成本一一流动资金占用成本一企业内部物流成本一一特别经费 137235.46364、按“企业物流成本主表”的要求汇总计算物流成本。凡未注 明委托字样的,为自营物流成本。表2.8甲公司物流成本汇总分析表1)物流信息成本一企业内物流成本= 1+2= 1001.38+262.5 =1263.88 2)仓储成本一企业内部成本=3+8+10+26+27 =13650+4745.55+1399+2500.25+

31、11805.27 = 34100.073)包装成本一企业内部成本 =4+7+9+11 + 12+25+31+32= 18375+8304.71 + 1049.28+10892+3241 + 1410.5+215000+3451.31 = 261723.84)物流管理成本企业内部物流成本=5+6+14+24 = 7875+1779.58+111.85+175.74 = 9942.175)存货保险成本供给物流成本=13+20= 6872+1050= 79226)运输成本供给物流成本委托=15= 100308.527)运输成本销售物流成本委托=16= 200617.048)装卸搬运成本供给物流成本委

32、托=17= 8901.319)装卸搬运成本企业内部物流成本委托=18= 4450.6610)装卸搬运成本销售物流成本委托=19= 17802.6311)存货保险成本销售物流成本=21 = 196012)运输成本供给物流成本=22=1476.9613)运输成本销售物流成本=23= 738.4814)物流信息成本供给物流成本=28=105615)物流信息成本销售物流成本=29=158416)物流管理成本销售物流成本=30 = 2652.3017)流动资金占用成本供给物流成本=33= 797518)装卸搬运成本废弃物物流成本委托=34= 50019)运输成本废弃物物流成本委托=35=150020)流

33、动资金占用成本企业内部物流成本=36=137235.4621)物流信息成本维护费=1 = 1001.3822)物流信息成本人工费=2 = 262.523)仓储成本人工费=3+8=13650+4745.55= 18395.5524)包装成本人工费=4+7=18375+8304.71 = 26679.7125)物流管理成本人工费=5+6=7875+1779.58=9654.5826)包装成本一般经费=9=1049.2827)仓储成本一般经费=10=139928)包装成本维护费=11 + 12+32= 10892+3241+3451.31=17584.3129)存货保险成本特别经费=13+20+21

34、=6872+1050+1960= 988230)物流管理成本一般经费=14+24+30= 111.85+175.74+2652.30= 2939.8931)运输成本维护费=22+23= 1476.96+738.48 =2215.4432)包装成本材料费=25+31= 1410.5+215000=216410.533)仓储成本维护费=26+27=2500.25+11805.27 =14305.5234)物流信息成本一般经费=28+29= 1056+1584 264035)流动资产占用成本特别经费=33+36+= 7975+137235.46 =145210.465、根据上述计算结果填写“企业物流

35、成本主表”,内容见表2.9表2.9 企业物流成本主表企业详细名称:甲公司 企业发人代码:XX计量单位:元表号:企物流A1表2006年12月范围及支付形态心项目、乙物流总成本自营合计甲010203物流功能成本运输成本012215.44302425.56304641.00仓储成本0234100.0734100.07包装成本03261723.8261723.8装卸搬运成本0431654.631654.6流通加工成本05物流信息成本063903.883903.88物流管理成本0712594.4712594.47合计08314537.66334080.16648617.82存货相关成本流动资金占用成本09145210.16145210.16存货风险成本10存货保险成本1198829882合计12155092.46155092.46其他成本13物流总成本14469630.12334080.16803710.28注:1、本表物流总成本各列,数字满足关系式:合计=自营+委托;2、本表各行满足关系式 :08=01+02+03+04+05+06+07 12 =09+10+11 且 14= 08+12+13单位负责人:填表人:填表日期:200年 月曰

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。