短学期Eviews讲义

短学期Eviews讲义

《短学期Eviews讲义》由会员分享,可在线阅读,更多相关《短学期Eviews讲义(23页珍藏版)》请在装配图网上搜索。

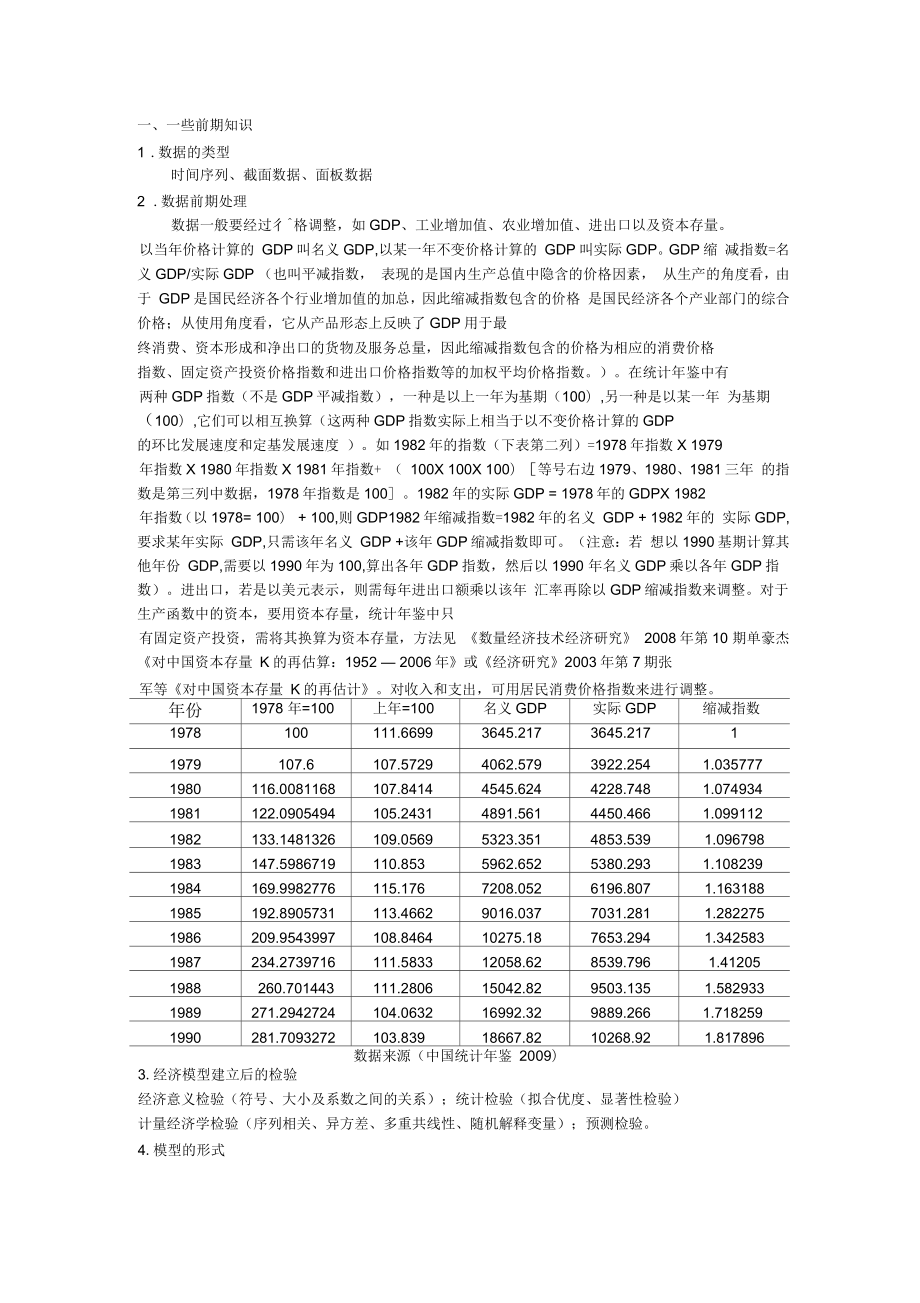

1、一、一些前期知识1 .数据的类型时间序列、截面数据、面板数据2 .数据前期处理数据一般要经过彳格调整,如GDP、工业增加值、农业增加值、进出口以及资本存量。以当年价格计算的 GDP叫名义GDP,以某一年不变价格计算的 GDP叫实际GDP。GDP缩 减指数=名义GDP/实际GDP (也叫平减指数, 表现的是国内生产总值中隐含的价格因素, 从生产的角度看,由于 GDP是国民经济各个行业增加值的加总,因此缩减指数包含的价格 是国民经济各个产业部门的综合价格;从使用角度看,它从产品形态上反映了GDP用于最终消费、资本形成和净出口的货物及服务总量,因此缩减指数包含的价格为相应的消费价格指数、固定资产投资

2、价格指数和进出口价格指数等的加权平均价格指数。)。在统计年鉴中有两种GDP指数(不是GDP平减指数),一种是以上一年为基期(100),另一种是以某一年 为基期(100),它们可以相互换算(这两种GDP指数实际上相当于以不变价格计算的GDP的环比发展速度和定基发展速度 )。如1982年的指数(下表第二列)=1978年指数X 1979年指数X 1980年指数X 1981年指数+ ( 100X 100X 100)等号右边1979、1980、1981三年 的指数是第三列中数据,1978年指数是100。1982年的实际GDP = 1978年的GDPX 1982年指数(以1978= 100) + 100,

3、则GDP1982年缩减指数=1982年的名义 GDP + 1982年的 实际GDP,要求某年实际 GDP,只需该年名义 GDP +该年GDP缩减指数即可。(注意:若 想以1990基期计算其他年份 GDP,需要以1990年为100,算出各年GDP指数,然后以1990 年名义GDP乘以各年GDP指数)。进出口,若是以美元表示,则需每年进出口额乘以该年 汇率再除以GDP缩减指数来调整。对于生产函数中的资本,要用资本存量,统计年鉴中只有固定资产投资,需将其换算为资本存量,方法见 数量经济技术经济研究 2008年第10 期单豪杰对中国资本存量 K的再估算:1952 2006年或经济研究2003年第7期张

4、军等对中国资本存量 K的再估计。对收入和支出,可用居民消费价格指数来进行调整。年份1978 年=100上年=100名义GDP实际GDP缩减指数1978100111.66993645.2173645.21711979107.6107.57294062.5793922.2541.0357771980116.0081168107.84144545.6244228.7481.0749341981122.0905494105.24314891.5614450.4661.0991121982133.1481326109.05695323.3514853.5391.0967981983147.5986719

5、110.8535962.6525380.2931.1082391984169.9982776115.1767208.0526196.8071.1631881985192.8905731113.46629016.0377031.2811.2822751986209.9543997108.846410275.187653.2941.3425831987234.2739716111.583312058.628539.7961.412051988260.701443111.280615042.829503.1351.5829331989271.2942724104.063216992.329889.2

6、661.7182591990281.7093272103.83918667.8210268.921.817896数据来源(中国统计年鉴 2009)3.经济模型建立后的检验经济意义检验(符号、大小及系数之间的关系);统计检验(拟合优度、显著性检验)计量经济学检验(序列相关、异方差、多重共线性、随机解释变量);预测检验。4.模型的形式水平形式:Yi0iXii2X2 i半对数形式:Y 0ilnXii2lnX2ii 或 lnY 。iX.2X21 i双对数形式:lnY 0 ilnX,2lnXz i采用对数的原因:可以消除异方差、系数为弹性、相当于进行了一次差分、中国经济数据多为指数形式,取对数后变为直线

7、形式。二、Eviews的一些基本操作1 .工作文件的建立与保存(1)工作文件的建立进入Eviews软件以后,点击FilefNe Workfile ,出现如图一界面。 其中:Workfile structure type中可选择无结构、时间序列、面板数据三种类型,而在Date specification 的Frequency则可选择时间序列的频率,即是年度、季度还是月份或是周资料。 Start是开 始时间,end是结束时间。改变已经建立好的时间,原有时间范围为 1983:1 1999:12 ,改 为1982:1 1999:12 ,可在命令窗口输入 expand 1982:1 1999:12敲回车

8、即可。若改为1984:1 -1999:12,则可在命令窗口输入range 1984:1 1999:12 敲回车即可(年月之间用 :隔开)。以后在命令窗口输入命令直接写为输入命令。(2)工作文件的保存点击FilefSave as ,选择保存路径和文件名即可。2 .数据(1)建立序列序列名不能用Eviews默认的一些字符。 在Eviews中字母大小不加区分的使用。建立序列可采用这样几种方法:ObjectfNewobject ,在出现界面中左侧选择Series ,并在右侧中对序列命名。或输入命令data序列名 敲回车即可。建立序列后可在主界面中双击序列名打开序列,可把 Excel数据粘贴复制到其中。

9、由已知序列生成新序列可输入命令series新序列名=已有序列的各种表达式敲回车即可。表达式中可用四则运算,以及哥人,另外还可以使用这样一些符号:d()表示对括号中的序列取1次差分,d(x,2)表示对序列x取二次差分。log()表示对括号中的序列取以自然数 为底的对数。dlog()则表示对括号中的序列先取对数再一次差分。x(-1)表示对序列x进行滞后一期。exp(x)表示eAx (e是自然数)。如series z=log(x)+y(-1)表示生成一个新序列z,其值为相应时期的x的对数加上相应时期y的滞后一期值。(2)建立组几个序列并列在一起,称为组。可输入命令 group组名 各序列名 敲回车即

10、可,各序 列之间用空格隔开。(3)显示组或序列输入命令show组名或序列名敲回车即可。3 .画图在打开的序列或组窗口中,点击ViewGraph一(图的形式);或在主窗口中 Quick 一Graph (图的形式),在出现的对话框中输入要画图的序列名或组名。或输入命令scat x y或输入line x y 敲回车,表示对x和y画出其点图和线图。4 .基本回归方程(1)建立方程可点击 ObjectfNew object fEquation, 或 Quick f Estimation Equation,或输入命令equation敲回车,在出现的界面中输入要建立的回归方程。输入的方程有两种形式:y c

11、x1x2 x3或y=c(1)+c(2)*x1+c(3)*x2+c(4)*x3 均可,输入方程后选择样本时间。也可输入命 令ls y c x1 x2 x3 敲回车,这是用 OLS建立方程。(2)结果窗口见图二。结果主要有三块,第一块,包括使用的彳t计方法:Least Squares最小平方法,样本时间1978 2000;观测彳1有23个。第二块是表格,第一行依次为变量、系数、标准差、 t值和p值。系数即为回归方程中各变量前的系数,c表示常数项,p值小于0.05表示在0.05的显著性水平上拒绝原假设(原假设为系数为0),可见,gdpp前系数通过了检验,即其前系数显著不为0,而常数项则没有通过。第三

12、块内容为方程的一些统计量。左面依次为 R平 方,调整后的R平方,回归标准差(占二J合物7一幻),残差平方和,对数似然函数值,Durbin-Watson统计量,右面为因变量均值和标准差,AIC准则,Schwarz准则,F统计量及显著性水平。(3)预测方程对象的工具栏中点击Forecast按钮,或选择Procsf Forecast,在出现的界面中全选默认,点确定,预测值保存在consf变量中。三、常见问题使用最小平方法时的基本假定:解释变量是非随机的, 相互不相关的;随机干扰项零均值、同方差、零协方差;解释变量与随机干扰项不相关;随机干扰项服从零均值,同方差的 正态分布,且不存在自相关。随机变量:

13、在一定条件下由于偶然因素影响,其可能取各种不同的值, 具有不确定性和随机性,但取值在某个范围的概率是一定的,这种变量叫随机变量。1 .异方差随机干扰项不是同方差的,多见于截面数据。(1)检验方法:White检验。原假设是同方差。在结果窗口的工具栏中点击View Residual Tests 一White Heteroskedasticity(no cross terms), 或 View f Residual Tests f White Heteroskedasticity(cross terms),见图三。前者表示检验的辅助回归方程中无解释变量的交叉 项,后者表示有交叉项,观察 Obs*R-

14、squared的P值,若小于0.05,则拒绝原假设,即存在 异方差。(2)处理方法:加权最小二乘法。把前面简单回归当中得到的残差保存下来,可输入命令series e=resid敲回车,输入命令equation 或 ObjectfNew object fEquation ,或 QuickfEstimationEquation ,在出现的界面中输入cons c gdpp ,点击 Options,然后选中 Weighted LS/TSLS ,在Weight:后的空白处输入1/abs(e),点确定,即可得到加权最小二乘法估计的方程,再对其残差进行异方差检验,已不存在异方差。此处采用的是 OLS估计的残

15、差绝对值的倒数做为权数,abs()表示对括号中的变量值取绝对值。FqiiH*Min - iunrrn FDTrnkd面*Q -I III运学同皿3岫tego图三2 .序列相关即随机干扰项存在自相关。(1)检验方法:DW检验。在回归结果中可得到DW值,卞据DW值的大小与其上下限之间的关系,可判断是否存在一阶自相关。缺点:只能检验是否存在一阶自相关,解释变量非随机,回归模型中不能含有滞后应变量作为解释变量,回归模型含有截距项。LM 检验。原假设为没有自相关,在回归结果窗口中点击View Residual Tests 一Serial Correlation LM Test ,见图三。在出现的对话框中

16、要输入自相关的阶数,可从1开始输,观察 Obs*R-squared的p值,若小于0.05,则拒绝原假设,即存在 1阶或多阶自 相关。(2)处理方法:广义差分法。假定回归方程为lnYt01lnXtt,可用OLS对方程进行估计,在估计结果中等到 DW直,DW 2 (1),可以求出,也可以这样:用 OLS对方程进行估计,得到残差resid ,令其残差等于e,用OLS对etet 1t进行估计,得到的系数即为,注意此时没有截距项。 再用OLS估计方程YYt 1o(1)1(Xt Xt 1)得到的解释变量前的系数即为原始方程中的1 ,得到的常数项除以 1 ,即为原始方程的0。科克伦奥克特迭代法。输入命令 e

17、quation 敲回车,在出现的界面中输入 Y c X ar(1) aK2) ,点确定即可。3 . 多重共线性解释变量之间高度相关。( 1 )检验方法:可查看变量间的相关系数矩阵。点击主窗口工具栏上QuickfGroup Statistics -Correlations ,在出现的窗口中输入各解释变量,用空格隔开。也可观察OLS估计结果,若 R2、F通过,但t检验通不过,或解释变量前系数的符号不对, 大小不对, 则怀疑存在多重共线性。 存在完全或高度共线性时, 会出现提示: “ nearly singular matrix ” 。若方差膨胀因子远大于10,则也存在多重共线性。用OLS估计后,在

18、主窗口中输入命令 scalar vifcar=1/(1-eqcar.R2) 敲回车。该命令是定义一个标量,名称为 vifcar ,其值 等于 1- 用某个自变量(car) 作为被解释变量,其余自变量作为解释变量建立的回归方程的R2的倒数,eqcar.R2表示引用方程eqcar的R2。也可用某一解释变量作为被解释变量和其他解释变量作回归, 若其R2 的值大于 0.5 以上,则认为存在多重共线性。( 2 )处理方法:差分法、岭回归法和逐步回归法。逐步回归法的第一步是找出最简单的回归形式。 用被解释变量分别与某一个解释变量作回归,选择R2 最大的为最简单回归形式;第二步把其他解释变量依次导入上述初始

19、方程,找出最佳模型。岭回归法见相关文献SPSS故岭回归。4 . 随机解释变量问题主要体现在用滞后被解释变量作为模型的解释变量, 另外有时是模型右边的变量存在测量误差,方程右边有解释变量(联立方程) 。处理方法: 工具变量法。 工具变量的条件:与替代的随机解释变量高度相关;与随机干扰项不相关、与其他解释变量不相关。原始方程为:Yt01 X tt , 工具变量为 Z ,则第一阶段是用 OLS 估计方程Xt a。aZt,得到a。和a1的值,据此估计Xt的估计值Xt;第二阶段,用OLS估计方程Yt01X?tt在 Eviews 中的实现,输入命令equation 敲回车,在出现界面下方的 Method

20、中选择TSLSL则在出现窗口上方空白窗口中输入 Y C X,在下方空白窗口中输入工具变量Z点确定即可。5 .非线性模型柯布一道格拉斯生产函数 Y AK L ,取对数线性化是乘性误差,即Y AK L e ,两边取对数,可得lnY lnA ln K In L ,可用前面所讲的 OLS估计即可。若用非线性最小二乘法则是加性误差,即 Y AK L ,在Eviews中的实现:输入equation敲回车,在出现的窗口中输入 Y c(1)* K A c(2)* L Ac(3),这两种估计的结果不一样。且两种情况下K和L都存在共线性,解决办法:先估计对数线性化方程,然后对其进行的约束检验,Eviews中的操作

21、步骤:在命令窗口中输入ls log(Y) c log(K) log(L),敲回车,在结果窗口中点Coefficient Tests fWald-Coefficient Restrictions ,在出现的窗口空白框中输入 c(2)+c(3)=1点确定即可。观察 F-statistic 和 Chi-square 的 Probability 值,若1 Y K均大于0.05 ,则可认为1,此时Y AK L可变为Y AK L1 ,即一A L L这是一元回归模型,不存在多重共线性,用 OLS估计即可(此时用乘性或用加性误差,结果 近似,可选用拟合优度较大的那种形式)。6 .其他检验残差正态性检验。在回归

22、结果窗口中点击 View一 Residual Tests Histogram-Nomality Test ,观察Jarque-Bera下的Probability 值,若小于0.05则拒绝残差服从正态分布的假 设(这个检验做的不多)。模型误设检验(Ramsey Reset)。在回归结果窗口中点击View 一 Stability Tests -Ramsey Reset Test ,出现的窗口中填1或2,表示检验的无约束回归方程中加入被解释变量的二次式或三次式。若 F统计量的P值小于0.05,则拒绝原假设,即存在遗漏相关变量 的设定偏误。模型稳定性检验(递归残差检验Cusum和递归残差平方和检验Cu

23、sums。在回归结果窗口中点击 View一Stability TestsfRecursive Estimates(OLS only) ,在出现的窗口中分别选择 CUSUM Tes丽CUSUM of Square Test ,在出现的图形中,若蓝色线处于两条红色 线之间,则表示稳定,若超出,则表示不稳定。 四、序列平稳性检验 1.平稳性检验前面介绍的回归方程是建立在时间序列是平稳的基础上的,若时间序列不平稳,则容易出现伪回归。(1)平稳的概念若一个时间序列Xt, E(Xt) a,与t无关,Var(Xt)2,与t无关,cov(Xt,Xts)s,与t无关,只与间隔期数 s有关,则该时间序列是平稳的。

24、其中,若2E(Xt) 0, Var(Xt), cov(Xt, Xt s) 0 ,则称其为白噪声。(2)检验方法ADF单位根检验。原假设 Ho:0。相应的辅助回归方程有如下三种形式:YtYta0Yt 1iYt i ti 1(2)mY a。 t 丫 i i Y i t i 1若拒绝H。,则不存在单位根,平稳。注意:选择是否带有常数项或趋势项,根据原序列的图形观察来决定,即水平数值时画原序列,一次差分时画一次差分序列。选择哪种形式很重要,因为检验显著性水平的t统计量在原假设下的渐进分布依赖于关于这些项的定义。(一般可以先选带有常数项和趋势项,再选仅有常数项,最后选既无常数项又无趋势项,若三种选择其P

25、值均大于0.05,则认为存在单位根,即不平稳;若其中有一个选择其P值小于0.05,则认为没有单位根,序列是平稳的。)滞后项数的确定可根据 AIC来,要选用使得 AIC最小的滞后项数。Eviews的实现方法:在序列窗口中,点击 ViewfUnit Root Test 出现图四界面,在 Test type下可选Augmented Dickey-Fuller (ADF检验)(目前大部分人使用的是这种检验 方法)、Dickey-Fuller GLS(ERB ( DF检验)、Phillips Perron ( PP检验)(有人采用 PP检验,认为这种检验方法相对比较稳定。)、Kwiatkowski-Ph

26、illips-Schmidt-Shin (KPS%验)、Elliott-Rothenberg-Stock Point-optimal(ERS检验)和 Ng and Perron (NP检验)。Test for unit root in下有三个选项,分别表示序列原水平、一次差分和二次差分。Include in test equation 下有三个选项,分别表示在检验方程中是否含有常数项、趋势及常数项、 无常数无趋势。Lag length下选中Automatic selection ,则按下面给出的准则自动选择滞 后期。下拉框中的准则有Akaike Info Criterion (AIC 准则)、

27、Schwarz Info Criterion(SC准贝U)、Hannan-Quinn Criterion(HQ 准则)、Modified Akaike( 调整 AIC)、Modified Schwarz (调整SQ及Modified Hannan-Quinn(调整HQ), 一般选择 AIC准则。要注意我们 选用PP检验和NP检验、ERS佥验、KPSS佥验时,此下拉菜单里的内容不再一样。我们一般先对序列进行原水平进行检验,若不平稳,则对序列一次差分后检验, 若还不平稳,则对序列二次差分后检验,一般二次差分后都平稳了。五、协整1. 基本概念变量数列都不是平稳的, 但它们的某种线性组合可能是稳定的,

28、 认为变量数列存在协整关系,即长期均衡关系或协同增长关系。2. 检验要求两变量是要求同阶单整, 多变量时则无需要求同阶单整。 所谓单整是指序列经过一次差分后稳定,是一阶单整,记为 I(1) ;经过两次差分后稳定,是二阶单整,记为 I (2);显然I ( 0 )是平稳的。对中国数据而言,存量数据,如不变价的资产、储蓄,是二阶单整;流量数据,如不变价的消费、收入,是一阶单整;变化率,如利率、收益率,是0 阶单整,即平稳的。 多变量时要注意: 被解释变量的单整阶数不得超过自变量中最高的单整阶数。 一般认为两个同阶单整的序列合在一起,其单整阶数可降低,如 I(2)+I(2) 可变为 I(1) 或 I(

29、0) ,但 I(2)+I(1) 还是 I(2) , 协整检验时, 要求被解释变量的单整阶数要等于所有自变量组合在一起的可能阶数。若不等,则需用ARDM界检验来做,它可以对既有平稳序列又有非平稳序列做协整分析( 但最高不得超过1 阶单整 ) 。3. 检验方法两变量:用E G两步法。用OLS估计两变量的回归方程,得到残差,对残差序列进行平稳性检验(注意:此时在图四所示窗口要选 Level 和 None) ,若平稳,则两变量协整。注意:对残差进行平稳性检验的 ADF 临界值比正常的平稳性检验ADF 检验临界值小,见Mackinnon ( 1997) 。 多变量: 对于多变量的协整检验过程, 基本与双

30、变量情形相同, 即需检验变量是否具有同阶单整性( 不一定需要所有变量都是同阶单整,只要满足上面2 检验要求即可) ,以及是否存在稳定的线性组合。 在检验是否存在稳定的线性组合时, 需通过设置一个变量为被解释变量, 其他变量为解释变量,进彳T OLS估计并检验残差序列是否平稳。如果不平稳,则需更换被解释变量,进行同样的OLS估计及相应的残差项检验。当所有的变量都被作为被解释变量检验之后,仍不能得到平稳的残差项序列,则认为这些变量间不存在协整关系。上述方法不常用,对多变量间协整关系的检验,比较常用的是Johansen Juselius 检验,即 J J 检验。J - J检验:需要所有的变量都是同阶

31、单整的,若不是同阶单整,则可以用ARDL&界检验(此法需用另外的软件Microfit4) 。步骤:把所有变量做为一个group 打开 (被解释变量放在第一列),组窗口中点 ViewfCointegration Test,出现图五窗口,左边有六个选项,前五个是指有五个模型,第六个是把五个模型的结果综合显示。前五个模型分别是:第 1个模型是指序列没有确定性趋势且协整方程无截距; 第 2 个模型是指序列没确定性趋势且协整方程有截距; 第 3 个模型是指序列有线性趋势但协整方程只有截距; 第 4 个模型是指序列和协整方程都有线性趋势;第 5 个模型是指序列有二次趋势且协整方程有线性趋势。 1 、 5两

32、个模型可不考虑: 第 1 个模型一般不符合实际, 第 5 个模型的研究仍不全面。所以, 模型的选择仅在2 、 3 、 4 三个模型中进行。具体到 Eviews 中,先做模型2,看协整向量为0 时的统计量(迹和最大特征值都可以) ,打星号了吗?没打星号,就是这个模型;有星号,则看模型3。依此类推,检验完模型4 后再检验模型2,此时看协整向量为 1 时的统计量,步骤仍同上,直到遇到第一个没打星号的模型。注意,右边的 Lag intervals 下填滞后阶数,滞后 1 阶填 1 1 ,滞后 2 阶填 1 2 。滞后阶数的确定是个大问题,一般默认,否则,需要建立VAR模型,确定 VAR莫型的滞后期后,

33、此时选择VAR模型滞后期数减1。图五建立VAR何量自回归)步骤:点击Quick Estimate VAR出现图六窗口,在Endogenous Variable 下的窗口中输入所有变量,Lag intervals for Endogenous下填滞后阶数,先默认。在结果窗口中点击Viewf Lag Structure Lag Length Criteria ,弹出图七所示对话框,里面填上滞后期(如填3),点确定后出现的结果如图八所示,选出现*号最多的滞后阶数,即3(此时的)。然后再按照前述的步骤建立VAR。(注意,实际操作中,经常会发现若在图七中填4,则会出现滞后阶数为 4时出现*号最多。怎么办

34、?从经济意义和自由度考虑, 一般选1或2足够了。)VAR模型平稳性检验:点击Views-Lag Structure-AR Roots Graph ,看*号是否都在圆内,若是,则表明 VAR模型是平稳的。VAR莫型预测:在 VAR模型估计结果的窗口中点击 Proc-Make Model,可以得到模型,点击Solve ,在出现的对话框中(图九)进行选择就可以得到对应的预测值。其中动态解(Dynamic solution)可以预测出序列的变化趋势,但对具体年份的预测效果不好;静态解 (Static solution)对数据的拟合程度比较好。图七Lag UiqL Lfl FPE A1C SC HOD

35、&OT7 W博&翦TWR5 14 6111-24!限0口叫15-5D51MP5.2341(134召 1附24口序口41包心9 口比一 亏5出啕1电M不取3-0 4JTKT SFUZT5mliT4Tl|!?r图八图九六、误差修正模型两变量:变量间存在协整关系, 表明变量间存在长期均衡关系,但短期内是不均衡,所 以,若两变量之间存在协整关系,如 y a0 a1xtt ,我们实际观察到的是短期非均衡,即:Yt01Xt2Xt 13Yt 1 t ,可变形为:YtYii(Xt Xt i)( 2i)Xti ( 3 1)Y 1 t ,即Yt1 Xt (13)Yti0/(13)( 2 l)/(13)Xtit,大

36、括号中的表达式即为长期均衡方程里把Y和X都滞后一期移项所得的随机干扰项的滞后一期(0/(13) a0,(21)/(13) Q)。可得Yt1 Xtecm( 1) t,其中13 1, ecm( 1)的修13, ecm( 1) t 1。这就是误差修正模型,ecm( 1)就是误差修正项,一般情况下, 31,所以0正作用如下:(1)若(t-1)时刻丫大于其长期均衡解a0 a1X , ecm( 1)为正,则( ecm( 1)为负,使得丫减少;(2)若(t-1)时刻Y小于其长期均衡解 a。 a1X , ecm( 1)为负,则( ecm( 1)为正,使得丫增大。上面的都是方程的等价变形,所以建立误差修正模型可

37、以有如下三个等价方程:Yt1 Xt ecm( 1) tYt01Xt 2Xt 13Yt1tYt丫 101(Xt Xt1)(21)Xt1(31)Y 1 t建立误差修正模型的方法:对前面已经经过协整检3的变量直接进行OLS估计,即ls ly c lx,导出残差,即seriese=resid ,再输入命令ls d(ly) c d(lx) e(-1), e(-1)前的系数一般为负,其绝对值小于1大于0,反映了对短期波动偏离长期均衡时的修正。多变量的误差修正模型也可类似建立, ls d(ly) c d(lx) d(lz) e(-1)。(建立误差修正模型的前提:变量间存在协整关系)七、因果关系检验1 .基本

38、思想如果X是Y的原因,那么X的变化应当发生在 Y的变化之前,说X是引起Y变化的原因, 必须满足两个条件:一是 X应该有助于Y,即在Y关于Y过去值(滞后值)的回归中,添加 X的过去值(滞后值)作为解释变量,应当显著地增加回归方程的解释能力。二是Y不应该有助于X,因为若X有助于预测Y同时Y也有助于X,则很有可能存在一个或多个其它变量, 既是引起X变化的原因,也是引起 Y变化的原因。2 .检验方法原假设Ho: X不是Y的格兰杰原因。此时把 Y对Y的滞后值及X的滞后值进行回归,mm即回归方程为丫aiYt i iXti 1i 1t (无约束条件回归方程),再将Y对Y的滞后值m进行回归,方程为 YaiYt

39、 i t (有约束条件回归),再进行约束条件是否真实的检验。i 1在Eviews中的操作如下,在主窗口中点击工具栏中Quick fGroup Statistics GrangerCausality Test ,在出现的对话框中输入要检验的两个序列名,用空格隔开,点确定,再在出现的对话框中输入滞后期数,点确定,结果见图十。观察最后两行的P值,均大于0.05 ,不能拒绝原假设,即CONS和GDP/存在因果关系。注意:滞后期的选择非常重要,滞后期选择的不同,结论也不相同。滞后期选择的方法是:使得无约束回归方程的 AIC最小的滞后期数,且无约束回归方程不存在自相关。在 Eviews中进行因果关系检验时

40、不能直接得到 AIC,需要自己求。方法是输入命令ls gdpp gdpp(-1) consp(-1),得到滞后一期时检验consp是否是gdpp原因无约束方程的 AIC,接着输入命令ls gdpp gdpp(-1) gdpp(-2) consp(-1) consp(-2),得到滞后二期时其 AIC,可一直持续下去。对检验 gdpp是否是consp的原因要 求得其AIC,可采取同样的方法。最后比较两组AIC,最终确定最佳滞后期数。通吟归的一|P nivitge sr电廿 Causally 1D/t 07 I8H 0 Tr 1:1 00Samoe 拈弗 2(X11L麻2NulHiypotKeaia

41、口ba F Stm ishc ProbabilityCOriSPdoes wl Gianflfti CmscGDPP?i0 面由 OJ3H3GDPP。口邺 nor Gian9er Caiw CONSP1 峙SEP0 1721?Lag因果关系LMAICSCP结论1GDPPfCONS0.00022717.3895917.488770.001拒绝CONS fGDPP0.00006819.0734719.172660.007拒绝2GDPPfCONS0.00937616.3795316.578490.03拒绝CONS fGDPP0.00836117.8637918.062750.19不拒绝3GDPPfC

42、ONS0.01016115.1355015.434220.00拒绝CONS fGDPP0.19133817.1445717.443290.69不拒绝4GDPPfCONS0.11050814.7026115.100270.00拒绝CONS fGDPP0.02756216.4201616.817820.015拒绝5GDPPfCONS0.46435914.7163715.211020.00拒绝CONS fGDPP0.87434416.2996516.794300.00拒绝6GDPPfCONS0.04058714.9916415.579790.07不拒绝CONS fGDPP116.0508416.63

43、8990.03拒绝平稳性检验OLS估计模型有协整关系单整阶数协整检验否相 同E-G两步法误差修正模型最高单整阶数是否超过1有协整关系有无协整关系无枕整,异方差、自相关、多重共线性检验分析步骤总结如下:0因果关系检验八、面板数据1996-2002年中国东北、华北、华东 15个省级地区的居民家庭人均消费(不变价格)和人均收入数据见表 1和表2。数据是7年的,每一年都有15个数据,共105组观测值。表1 1999-2002年中国东北、华北、华东 15个省级地区的居民家庭人均消费数据(不变价格)地区人均消费1996199719981999200020012002CP-AH (安徽)3282.46636

44、46.1503777.4103989.5814203.5554495.1744784.364CP-BJ (北京)5133.9786203.0486807.4517453.7578206.2718654.43310473.12CP-FJ (福建)4011.7754853.4415197.0415314.5215522.7626094.3366665.005CP-HB (河北)3197.3393868.3193896.7784104.2814361.5554457.4635120.485CP-HLJ (黑龙江)2904.6873077.9893289.9903596.8393890.5804159

45、.0874493.535CP-JL (吉林)2833.3213286.4323477.5603736.4084077.9614281.5604998.874CP-JS (江苏)3712.2604457.788 14918.9445076.9105317.8625488.8296091.331CP-JX (江西)2714.1243136.8733234.4653531.7753612.7223914.0804544.775CP-LN (辽宁)3237.2753608.0603918.1674046.5824360.4204654.4205402.063CP-NMG (内蒙古)2572.34229

46、01.7223127.6333475.9423877.3454170.5964850.180CP-SD(山东)3440.6843930.5744168.9744546.8785011.9765159.5385635.770CP-SH(上海)6193.3336634.1836866.4108125.8038651.8939336.10010411.94CP-SX(山西)2813.3363131.6293314.0973507.0083793.9084131.2734787.561CP-TJ(天津)4293.2205047.6725498.5035916.6136145.6226904.36872

47、20.843CP-ZJ(浙江)5342.2346002.0826236.6406600.7496950.7137968.3278792.210资料来源:中国统计年鉴1997-2003表2 1999-2002年中国东北、华北、华东 15个省级地区的居民家庭人均收入数据(不变价格)地区人均收入1996199719981999200020012002IP-AH (安徽)4106.2514540.2474770.4705178.5285256.7535640.5976093.333IP-BJ (北京)6569.9017419.9058273.4189127.992 J9999.70011229.661

48、2692.38IP-FJ (福建)4884.7316040.9446505.1456922.109 )7279.3938422.5739235.538IP-HB (河北)4148.2824790.9865167.3175468.9405678.1955955.0456747.152IP-HLJ (黑龙江)3518.4973918.3144251.4944747.045 J4997.8435382.8086143.565IP-JL (吉林)3549.9354041.0614240.5654571.439 |4878.2965271.9256291.618IP-JS (江苏)4744.547566

49、8.8306054.1756624.316 ,6793.4377316.5678243.589IP-JX (江西)3487.2693991.4904209.3274787.606 J5088.3155533.6886329.311IP-LN (辽宁)3899.1944382.2504649.7894968.164 J5363.1535797.0106597.088IP-NMG (内蒙古)3189.4143774.8044383.7064780.0905063.2285502.8736038.922IP-SD (山东)4461.9345049.4075412.5555849.9096477.01

50、66975.5217668.036IP-SH (上海)7489.4518209.0378773.10010770.09 J11432.2012883.4613183.88IP-SX (山西)3431.5943869.9524156.9274360.050 14546.7855401.8546335.732IP-TJ (天津)5474.9636409.6907146.2717734.9148173.1938852.4709375.060IP-ZJ (浙江)6446.5157158.2887860.3418530.314 J9187.28710485.6411822.00资料来源:中国统计年鉴19

51、97-2003(1)建立面板数据工作文件首先建立工作文件。打开工作文件后,过程如下:建立面板数据库New Obj actWarn ft for o1)j*ctruEquatixnGraphGroup LogL ffl atri盟V ctor-Cd电: MadSeriseSeries LinkSeries以讪札SS 口耻 E System Table TextValMapVAEType of object在窗口中输入15个不同省级地区的标识或nur, . iELLiliJfltifle-rs HeJL的 IkLr liwS,!_ U IL IB 心: LN 3- 田 *(2)定义序列名并输入数据

52、艮HRJTJ 通口Cr:: Sscii-sn. Ideibtifitrrpr id.*Etifriers ttLw this line)JUnJSRH K门川prac|二七片可Frrr L4anrtL -产生2*15个尚未输入数据的变量名。这样可以通过键盘输入或粘贴的方法数据数据。从现有序列产生新序列的方法:如要对consume取自然对数,可在打开的pool窗口中点Proc一Generate Pool series ,在出现的窗口 enter equation下空白处输入lconsume?=log(consume?)点 OK即可。(3)面板单位根检验单位根检验过程如下:在Pool对象的工具栏中

53、,选择 View/Unit Root Test,并输入相应的Pool序列名,可以实现ADF、PP等多种方法下的 Pool序列的单位根检验。Levin, Lin & Chu t*统计量、Breitung t统计量的原假设为存在普通的单位根过程,lm Pesaran & Shin W 统计量、ADF- Fisher Chi-square统计量、PP-Fisher Chi-square统计量的原假设为存在有效的单位 根过程,Hadri Z统计量的检验原假设为不存在普通的单位根过程。为了方便,有时只采用两种面板数据单位根检验方法,即相同根单位根检验 LLC ( Levin-Lin-Chu )检验和不同

54、根 单位根检验Fisher-ADF检验,如果在两种检验中均拒绝存在单位根的原假设则我们说此序 列是平稳的,反之则不平稳。注F冷MZ CUi k TaM.4iciaijpu rmTnuDrMri3ii i L iT*r mm 口fiWiLB艮件打U吃.iMLl皿3157 337- 克左:打三73W6T3053 321肝1 产3nAm3S- A32445*谭加网 利普西的1*4ID4 归N3536 ES 371. -HF/1知密斓阳 切的1531.*T34457 H(ISEHT 4田 1 资: 54B单Jin Tr-4 g*哈、“+ RMu- U7SlJDWHCB不啪者 L/:点y Wr 5/1南

55、 七电医 U+. Jr吼。气1hit(4V tflL I JTE LavalLg.1 diRe 551 dlF心二曲iBar*1*.) Ebu.T-*Twl: llwL V11U.-1L LL14J:ij, lawla irn 上:riimJi ltiI02_ Ux* b&JI m : i-d:ITn-flc- Kj-is-car Vi : 一MUMHJL ibd l-iiLlLBJEiSljf DE Faia IT EU*13得到如下检验结果: 1儿口rt 砒11:I Bit 07X12T10 Tmt 1- 4U1595 2CQ2Seric5- cpah.cpbj, cpfjh gphr,

56、gphlj. cpjl, crjsh cpj汇 r.r 1, -.-jn.-. cr-1, .tfh台::,- -。E toga rxNB van abtes EM rvidu al effsci =Adtomalic sele ctbi of rratrnuiri I期Ajlunilic ctiun of lays baud on SIC. D to 1Nwty-Attl tundwidth ilvctk)n using 日artktt kqrnHM6tlicdStaiisticCro = s- aeclianaObiNull Uni FMt BSlUlTieflrnmmon匚nit md

57、际:把自兮。Levin. Lit &ChutT9S97701 OTDD15B4KII Jrl rnor fessurneandlvjdijal uml root proc? 531Im, Pesara- nnd Sun 内由 匕此38口imm15S4ADF - F sht r Chi-squiire3.0期71.OT301584PP Fitahsr CN-equm5.2.13351.003015印Nj| 、口 WILD二(rt 归口为rrejCLQimEqri unfi irumi pigiftssiH adn Z-stat7.5dJHdD-OOOD151C6k PmbifciIrti*a f

58、ar Fuhi 1 sitb lie tompLlM u累ng -an Bgympohr 匚hi-squat* distnbufiDn A| nth”忸与 ssium* =ymplrlic 巾加即”可从上面的检验结果可以看出来,6种检验方法的结论都认为15个cp序列存在单位根。选才i IPS检验方法进行单位根检验。检验结果如下:Nu I rvp-th-or ijnir w (加卜 il nit f眦 procpssData. 07,V2*D8 Tina; 1ESample. 1E56 :002Senn CPAH,CPBJ. CPFJ, CPHB, CFHUb CPJL, CPJS, CPJ;,

59、CPLH CPNMG. CPSO. CPSH, CP5X. CFTJ. CPUFt。浜riMN白曲M5filfecfsAutomatic 鼻。幅of m&Kfcni*ri laqtAutamatc qHe吐ion q! DwFed cn SIC; Q jo 1Tl闾 riijEhpf ni ohrsereHtons E4Cm号45曰印:口m-hjced 15bLI I. JSia. u. PlJL.G 琢加 I.JLOJr -nhrniitis 巾 竹、spummj flfiymp rir nnmna tyInlti td =du Q. .ssl retulliMaxCarrs : S:ar Pr:b 日力 ErVW L aai Ob:CPU卜cpquCPFJCPI-BCPHLJCPJL CPJS cl .

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。