税务违法处理一览表

税务违法处理一览表

《税务违法处理一览表》由会员分享,可在线阅读,更多相关《税务违法处理一览表(8页珍藏版)》请在装配图网上搜索。

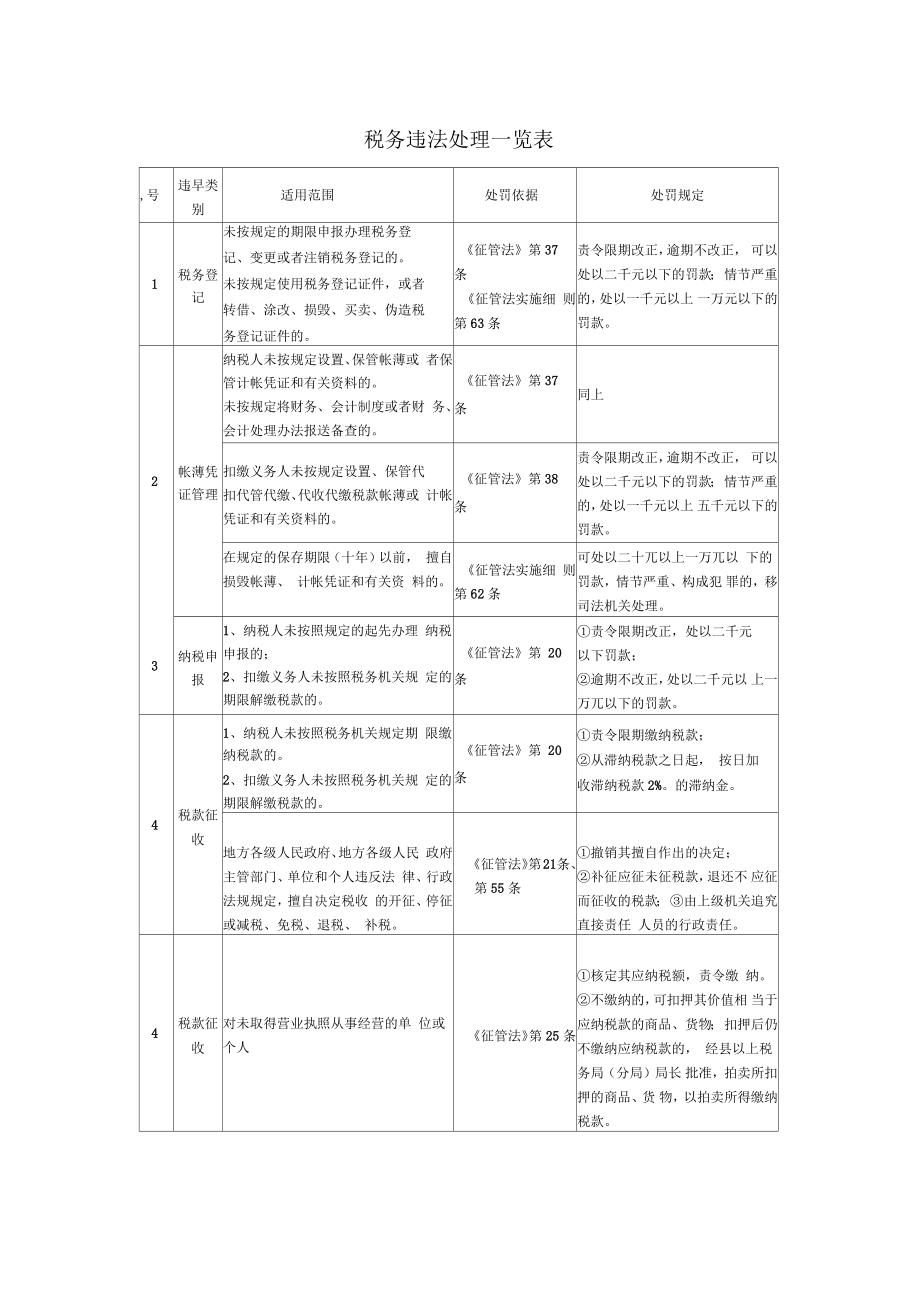

1、税务违法处理一览表,号违早类 别适用范围处罚依据处罚规定1税务登 记未按规定的期限申报办理税务登记、变更或者注销税务登记的。未按规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的。征管法第37条征管法实施细 则第63条责令限期改正,逾期不改正, 可以处以二千元以下的罚款; 情节严重的,处以一千元以上 一万元以下的罚款。2帐薄凭 证管理纳税人未按规定设置、保管帐薄或 者保管计帐凭证和有关资料的。未按规定将财务、会计制度或者财 务、会计处理办法报送备查的。征管法第37条同上扣缴义务人未按规定设置、保管代扣代管代缴、代收代缴税款帐薄或 计帐凭证和有关资料的。征管法第38条责令限期改

2、正,逾期不改正, 可以处以二千元以下的罚款; 情节严重的,处以一千元以上 五千元以下的罚款。在规定的保存期限(十年)以前, 擅自损毁帐薄、 计帐凭证和有关资 料的。征管法实施细 则第62条可处以二十兀以上一万兀以 下的罚款,情节严重、构成犯 罪的,移司法机关处理。3纳税申 报1、纳税人未按照规定的起先办理 纳税申报的;2、扣缴义务人未按照税务机关规 定的期限解缴税款的。征管法第 20条责令限期改正,处以二千元以下罚款;逾期不改正,处以二千元以 上一万兀以下的罚款。4税款征 收1、纳税人未按照税务机关规定期 限缴纳税款的。2、扣缴义务人未按照税务机关规 定的期限解缴税款的。征管法第 20条责令限

3、期缴纳税款;从滞纳税款之日起, 按日加收滞纳税款2%。的滞纳金。地方各级人民政府、地方各级人民 政府主管部门、单位和个人违反法 律、行政法规规定,擅自决定税收 的开征、停征或减税、免税、退税、 补税。征管法第21 条、第55条撤销其擅自作出的决定;补征应征未征税款,退还不 应征而征收的税款; 由上级机关追究直接责任 人员的行政责任。4税款征 收对未取得营业执照从事经营的单 位或个人征管法第25 条核定其应纳税额,责令缴 纳。不缴纳的,可扣押其价值相 当于应纳税款的商品、货物; 扣押后仍不缴纳应纳税款的, 经县以上税务局(分局)局长 批准,拍卖所扣押的商品、货 物,以拍卖所得缴纳税款。纳税人有逃

4、避纳税义务行为,在税务机关责令其在规定的纳税期之 前缴纳税款的限期内,有明显的转 移、隐匿其应纳税的商品、货物以 及其他财产或应纳税的收入的迹 象,又不能提供纳税担保的。征管法第26 条经县以上税务局(分局)局长 批准,可采取以下税收保全措 施:书面通知纳税人开户银行 或其他金融机构,暂停支付纳 税人的金额相当于应纳税款 的存款。扣押、查封其价值相当于应 纳税款的商品、 货物或其他财 产。征管法第26 条限期期满仍未缴纳税款的,经 县以上税务局(分局)局长批 准,可以书面通知纳税人开户 银行或其他金融机构从其暂 停支付的存款中扣缴税款,或 者拍卖所扣押、查封的商品、 货物或者其他财产,以拍卖所

5、 得抵缴税款。1、纳税人、扣缴义务人未按照规 定的期限缴纳或者解缴税款。2、纳税担保人未按照规定的期限 缴纳所担保的税款。征管法第27 条第46条(1)经县以上税务局(分局) 局长批准,可采取以下强制执 行措施:书面通知其开户银行(或金 融机构),从其存款中扣缴税 款;扣押、查封、拍卖其价值相 当于应纳税款的商品、 货物或 其他财产,以拍卖所得抵缴税 款。(2)可以处以不缴或少缴税 款五倍以下的罚款(纳税担保 人除外)。5偷税纳税人采取伪造、变造、隐匿、擅 自销毁帐薄、计帐凭证,在帐薄上 多列支出或者不列、少列收入,经 税务机关通知申报而拒不申报或 者进行虚假的纳税申报的手段,不缴或者少缴应纳

6、税款的。扣缴义务人采取伪造、变造、隐匿、 擅自销毁帐薄、计帐凭证,在帐薄 上多列支出或者不列、少列征管法第40 条、刑法第201 条(1)偷税数额不满一万兀或 数额占应缴纳税额不到10%的,由税务机关追缴其偷税 款,处以偷税税额五倍以下的 罚款。(2)偷税数额占应纳税额的 10%以上不满30%并偷税数额 在一力兀以卜不满十力兀的, 因偷税被税务机关给予二次 行政处罚又偷税的,处三年5偷税收入,经税务机关通知申报而拒不 申报或者进行虚假的纳税申报的 手段,不缴或者少缴已扣、已收税 款,数额占应缴税额的 10%以上并 且数额在一万兀以上的。征管法第40条刑法第 201 条以下有期徒刑或者拘役,并处

7、 偷税数额1倍以上5倍以下的 罚金。(3)偷税数额占应纳税额的 30%以上并且偷税额在十万兀 以上的,处三年以上七年以下 有期徒刑,并处偷税数额一倍 以上五倍以下罚金。6抗税以暴力、威胁方法拒不缴纳税款的征管法第45 条(1)情节轻微未构成犯罪的, 由税务机关追缴其拒缴的税 款,处以拒缴税款五倍以下的 罚款。刑法第202条(2)构成犯罪的处三年以下 有期徒刑或者拘役,并处拒缴 税款一倍以上五倍以下罚金; 情节严重的,处三年以上七年 以下有期徒刑,并处拒缴税款 一倍以上五倍以下罚金。(3)以暴力方法抗税,致人 重伤或死亡的,按伤害罪、杀 人罪从重处罚,并处拒缴税款 五倍以下的罚金。7欠税纳税人欠

8、缴应纳税款,采取转移或 者隐匿财产的手段,致使税务机关 无法追缴欠缴的税款。征管法第41 条数额不满一万兀的,由税务机 关追缴欠缴的税款,处以欠税 款五倍以下的罚款。刑法第203条数额在一力兀以上不满十 力兀的,处三年以下有期徒刑 或者拘役,并处或者单处欠缴 税款一倍以上五倍以下罚金。数额在十元以上的, 处三年 以上七年以下有期徒刑,并处 欠缴税款一倍以上五倍以下 罚金。企业事业单位有此违法行 为,构成犯罪的,判处罚金, 并对负有直接责任的主管人 员和其他直接责任人员,处三 年以下有期徒刑或者拘役。8骗税以假报出口或者其他欺骗手段,骗取国家出口退税款。征管法第44 条数额不满一万兀的,由税务机

9、 关追缴其骗取的退税款,并处 骗取税款五倍以下的罚款。8骗税同上刑法第204条数额较大的,处五年以下有 期徒刑或者拘役,并处骗取税 款一倍以上五倍以下罚金。数额巨大或者有其他严重 情节的,处五年以上十年以下 有期徒刑,并处骗取税款一倍 以上五倍以下罚金。数额特别巨大或者有其他 特别严重情节的,处十以上有 期徒刑或者无期徒刑,并处骗 取税款一倍以上五倍以下罚 金或者没收财产。纳税人缴纳税款后,采取以假报出 口或者其他欺骗手段, 骗取所缴纳 的税款的。刑法第204条依照刑法第 201条的规定 定罪处罚。9税务人 员税务机关的工作人员徇私舞弊,不征或者少征税款。税务机关的工作人员违反法律、行政法规的

10、规定,在办理发售发票、 抵扣税款、出口退税工作中,徇私 舞弊。征管法第54 条、刑法第397 条、404 条、405条未构成犯罪的给予行政处分;致使国家税收利益遭受重 大损失的处五年以下有期徒 刑或者拘役;造成特别重大损失,处五年 以上有期徒刑。税务人员利用职务上的便利,收受或者索取纳税人扣缴义务人财务。征管法第53 条、征管法第54条未构成犯罪的,给予行政处分;构成犯罪的,按照受贿罪追 究刑事责任。税务人员滥用职权,故意刁难纳税 人、扣缴义务人的。征管法第54 条给予行政处分10其他纳税人向税务人员行贿,不缴或者 少缴应纳税款的。征管法第43 条按照行贿罪追究刑事责任,并 处不缴或少缴税款五

11、倍以下 罚金。为纳税人、扣缴义务人非法提供银 行帐号、发票、证明或者其他方便, 导致未缴、少缴税款或者骗取国家 出口退税的。征管法实施细则第64条没收其非法所得,并可以处未 缴、不缴或者骗取的税款一倍 以下的罚款。税务代理人超越代理权限、违反税收法律、行政法规,造成纳税人未 缴或者少缴税款的。征管法实施细则第66条由纳税人缴纳或者补缴应 纳税款、滞纳金;对税务代理人处二千元以 下的罚款。11发票管 理1、未按照规定印制发票或者生产发票防伪专用品的;2、未按照规定领购发票的;3、未按照规定开具发票的;中华人民共和 国发票管理办法第36条有所列行 为之一的。责令限期改正, 没收非法收入; 可以并处

12、一万 元以下罚款。4、未按照规定取得发票的;5、未按照规定保管发票的;6、未按照规定接受税务机关检查 的。非法携带、邮寄、运输或者存放空 白发票的。1、私自印制、伪造、变造、倒买 倒卖发票;2、私自制作发票监制章、发票防 伪专用品。虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他 发票的。(是指有为他人虚开、为 自己虚开、让他人为自己虚开,介 绍他人虚开行为之一的。)11发票管 理同上有所列两 种以上行 为的。按上列可分别处 罚。中华人民共和 国发票管理办法第39条有所列行 为导致其 他单位或 个人未缴、 少缴或骗 取税款的。由税务机关没 收非法所得;可以并处未缴、 少缴或骗取的税

13、款一倍以下的罚款。广东省国家税务局发票管理实 施规定第38条、第39条对直接责任人可以处以一 千元以下的罚款。;对再次违反规定的,从重处 罚,并可收缴用票户领购的发 票,半年内不供应发票,但其 所需的发票到税务机关申请 填开。中华人民共和 国发票管理办法第37条收缴发票,没收非法所得; 可以并处一万兀以下的罚 款。中华人民共和 国发票管理办法第38条依法予以查封、扣押或者销 毁,没收非法所得和作案工 具;可以并处一力兀以上九力元以下的罚款;构成犯罪的,依法追究刑事 物。刑法第205条处三年以下有期徒刑或者 拘役,并处二万兀以上二十万 元以下的罚金;虚开的税款数额较大或者 有其他严重情节的,处三

14、年以 上十年以下有期徒刑,并处五 力兀以上九十力兀以下罚金; 虚开的税款数额巨大或者 有其他特别严重情节的,处十 年以上有期徒刑或者无期徒 刑,并处九力兀以上九十力兀 以下罚金或者没收财产。同上骗取国家税款,数额特别巨 大,情节特别严重,给国家利 益造成特别重大损失的,处无 期徒刑或者死刑,并处没收财 产。同上刑法第205条单位犯本罪,对单位判处罚 金,并对直接负责的主管人员 和其他直接责任人员: 处三年以下有期徒刑或者 拘役;虚开的税款数额较大或者 有其他严重情节的,处三年以 上十年以下有期徒刑; 虚开的税款数额巨大或者 有其他特别严重情节的,处十 年以上有期徒刑或者无期徒 刑。伪造或者出售

15、伪造的增值税专用 发票的。刑法第206条处三年以下有期徒刑、拘役 或者管制,并处二万兀以上二 十万元以下罚金;数量较大或者有其他严重 情节的,处三年以上十年以下 有期徒刑,并处上力兀以上五 十万元以下罚金;数量巨大或者有其他特别 严重情节的,处十年以上有期 徒刑或者无期徒刑, 并处上力 元以上五十万兀以下罚金或 者没收财产。伪造并出售伪造的增值税 专用发票,数量特别巨大,情 节特别严重,严重破坏经济秩 序的,处无期徒刑或者死刑, 并处没收财产。单位犯本罪的,对单位处罚 金,并对其直接负责的主管人 员和其他直接责任人员: 处三年以下有期徒刑、拘役 或者管制;数量较大或者有其他严重 情节的,处三年

16、以上十年以下 有期徒刑;数量巨大或者有其他特别 严重情节的,处十年以上有期 徒刑或者无期徒刑。非法出售增值税专用发票。刑法第207条处三年以下有期徒刑、拘役 或者管制,并处二万兀以上二 十万元以下罚金;同上同上数量较大的,处三年以上十 年以下有期徒刑,并处上力兀 以上五十万元以下罚金;数量巨大的, 处十年以上有 期徒刑或者无期徒刑,并处五 力兀以上九十力兀以下罚金或者没收财产。非法购买增值税专用发票或者购 买伪造的增值税专用发票的。刑法第208条处五年以下有期徒刑或者拘 役,并处或者单处二万元以上 二十万兀以下罚金。11发票管 理非法购买增值税专用发票或者购 买伪造的增值税专用发票又虚开 或者

17、一出售的。分别依照本法第 205条、第206 条、第207条的规定定罪处罚。伪迫、擅自制造或后出售伪迫、擅 自制造的可以用于骗取出口退税、 抵扣税款的其他发票的。刑法第209条处三年以下有期徒刑、拘役 或者管制,并处二万兀以上二 十万元以下罚金;数量巨大的, 处三年以上七 年以下有期徒刑,并处上力兀 以上五十万元以下罚金;数量特别巨大的,处七年以 上有期徒刑,并处上力兀以上 五十万兀以下罚金或者没收 财产。伪迫、擅自制造或后出售伪迫、擅 自制造的前款规定以外的其他发 票的。非法出售第三款规定以外的其他 发票的。处二年以下有期徒刑、拘役 或者管制,并处或者单处一万 元以上五万元以下罚金;情节严重

18、的, 处二年以上七 年以下有期徒刑,并处上力兀 以上五十万元以下罚金。偷盗增值税专用发票或者可以用 于骗取退税、抵扣税款的其他发票 的。刑法第201条、第264条税额较大或者多次盗窃的, 处三年以下有期徒刑、拘役或 者管制,并处或者单处罚金; 数额巨大的或者有其他严 重情节的,处三年以上十年以 卜有期徒刑,并处罚金;数额特别巨大的或者有其 他特别严重情节的,处十年以 上有期徒刑或无期徒刑,并处 罚金或者没收财产。税额较大的,处三年以下有 期徒刑、拘役或者管制,并处 或者单处罚金;发票管使用欺骗手段骗取增值税专用发11票或者可以用于骗取出口退税、抵理扣税款的其他发票的。数额巨大的或者有其他严刑法第201条、重情节的,处三年以上十年以第266条下有期徒刑,并处罚金;数额特别巨大的或者有其他特别严重情节的,处十年以上有期徒刑或无期徒刑,并处 罚金或者没收财产。注:在处罚时,税务机关均应追缴纳税人、扣缴义务人和纳税担保人不缴或者少缴的税款、滞纳金和骗取的出口退税款。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。