财务管理计算分析题

财务管理计算分析题

《财务管理计算分析题》由会员分享,可在线阅读,更多相关《财务管理计算分析题(12页珍藏版)》请在装配图网上搜索。

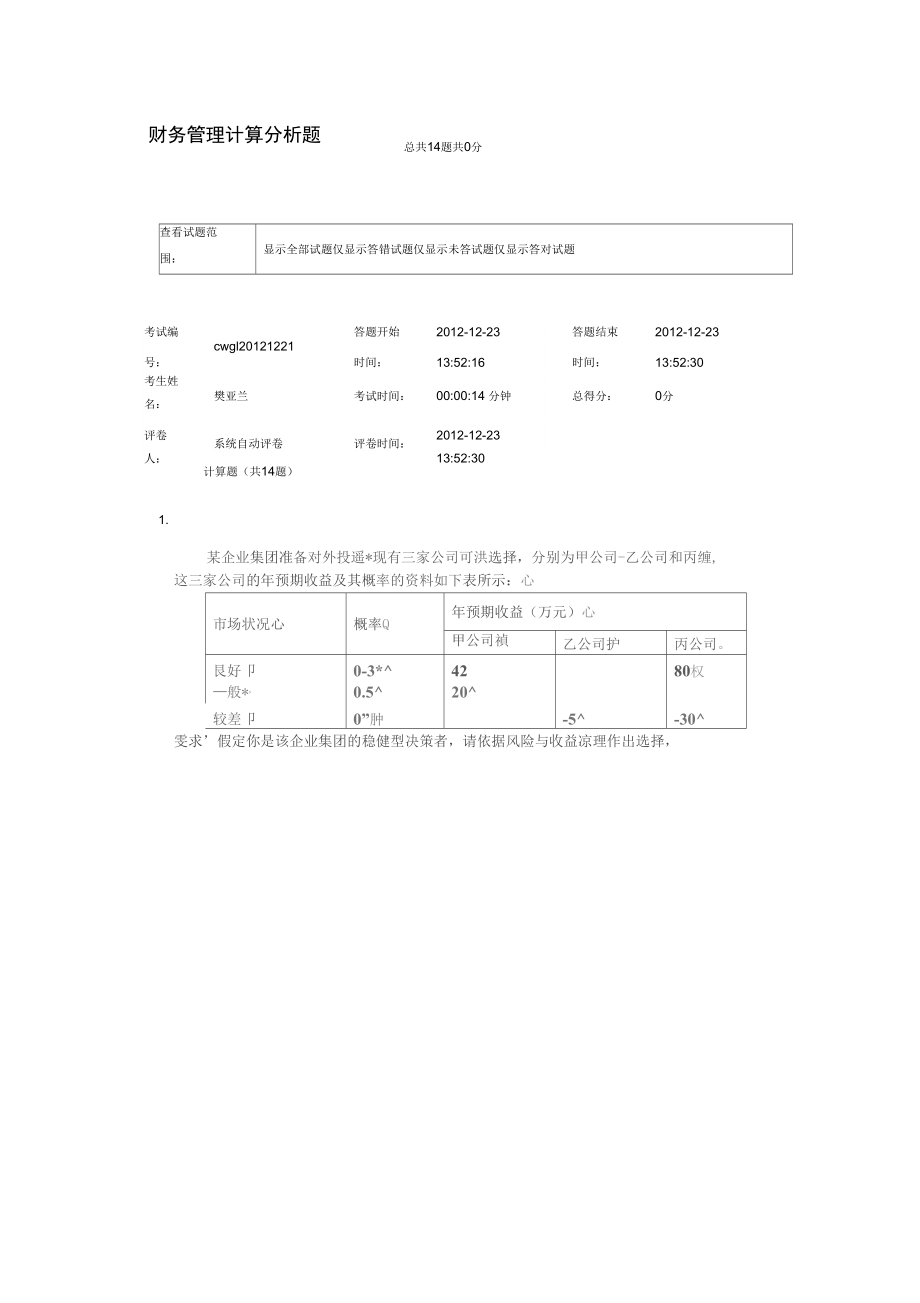

1、财务管理计算分析题总共14题共0分查看试题范围:显示全部试题仅显示答错试题仅显示未答试题仅显示答对试题考试编答题开始2012-12-23答题结束2012-12-23号:cwgl20121221时间:13:52:16时间:13:52:30考生姓名:樊亚兰考试时间:00:00:14 分钟总得分:0分评卷系统自动评卷评卷时间:2012-12-23人:13:52:30计算题(共14题)1.某企业集团准备对外投遥*现有三家公司可洪选择,分别为甲公司-乙公司和丙缠, 这三家公司的年预期收益及其概率的资料如下表所示:心市场状况心概率Q年预期收益(万元)心甲公司禎乙公司护丙公司。艮好卩0-3*4280权般*,

2、0.520较差卩0”肿-5-30雯求假定你是该企业集团的稳健型决策者,请依据风险与收益凉理作出选择,计算三家公司的收益用望值:,二 OJx40+0.5x20+0,2x 5 = 2夕万兀1总益-0 350 + 0 5x20 0 2x5 = 2i7L1云弭=C 3x80-0 5x20-02x30 = 877C计算各公司收益期望信的标進喜差:我(3)计尊各公司收益期望值的标准离差率;卡q = (40- 23/ x QJ +(20- 23)3 x 0.5+(5- 23)a x 0 2 二 12 49(万元) % = (50- 24)1 k03 + (20 - 24)1 x 0.5 4-(-5 - 24

3、)1 x0 2 = 19,4了(万元) 环=7(80 - 8)a x 0 r31 (-20 - 3?1 x 0.5+(-30 - 1 x 0,2 = 47.羽(万元)12 4923二 0 541?4724= 0.8147 29= .91通过上述计算可知,作隽稳蝕型的决镇右 应诲择甲2司进行投曲+考生答案:考生得分:o分 评语:2.某公司资本总额为2000万元,负债与权益资本各占50%债务的资本成本是10%普通股股数为50万 股。假定所得税率为50%公司基期息税前利润为 300万元,计划期息税前利润增长率为 20% (1)计算 公司财务杠杆系数;(2)计算计划期普通股每股净收益。标准答案:smr

4、DFLEBn-1-D-T300300 - 2000 50% xl0%-01-5(刃设计划期普通股毎股收益対研沖基期的輙收备邓-亦心泊叭m磁)50叫竺丝L ,LEBITfEBIT2(mEPS=2* 6或直接计算计划期曲笄_ 300(1 十 20%) - 1000x10%(1- 50%)手貳50(1) 列式3分结果2(2) 列式3分结果2考生答案:考生得分:0分 评语:3.某公司年耗用乙材料72000千克,单位采购成本为200元,储存成本为4元,平均每次进货费用为 40 元,假设该材料不存在缺货情况。要求:(1)计算乙材料的经济进货批量;(2)计算经济进货批量下的相关总成本;(3)计算经济进货批量

5、下的平均占用资金;(4)计算年度最佳进货批次;(5)计算最佳订货间隔期标准答案:乙嫌的经济iff货批臺士 ( 2X72000X40v4) 1200仟克)(2)磋货犹童丫的相关总康知“加血只他X4)皿-4观(千克(羽S確哎财t下的平対占用瓷金测XI紀叶卜1测朋(元)0)年ESOK批丘72曲卜1前(ME嚴八分析经济迸检滋爆扌誠詳使一定时期存货的相关总咸車齒星底点的进赏馥重. 幽进億费用与相关储存成本相等时,存货相关总成本晏底此蛊的遊货it鬣就是经济进 ssnti-耳计算公或为-*经耕进鈕!如丽亠撕进货雌的存货相关总成本(二逅辰“经济进货批量平均占用资金附疋尸白2二P阿云7年度耀佳进货批次gAjQ=

6、阳岳具中:Q藏济进货批壘:直洵臺冲存贤年度计划进货覚童1 B WiSSri进货费用;c为单位苻货年度单徒储存尿萃* P为进览单阶*(1) 2分(2) 2分(3) 2分(4) 2分(5) 最佳订货间隔期=360/60=6(天)2分考生答案:考生得分:0分 评语:4. 设甲租赁公司将原价125 000元的设备以融资租赁方式租给乙公司,共租5年,每半年末付租金1.4万元,满5年后设备所有权归属于乙公司.要求:(1)如乙公司自行向银行借款购此设备,银行贷款利率 为6%试判断乙公司是租好还是借款买好;(2)若中介人要向甲索取佣金6448元,其余条件不变,甲本身筹资成本为6%每期初租金不能超过1.2万元,

7、租期至少要多少期甲公司才肯出租(期数取整)?已知:(P/A,3% 10) =8.5302 ; (P/A,6% 5) =4.2124 ; ( P/A,3% 12) =9.9540 ; (P/A,3%,5)=4.5797标准答案:(1) P 租:14000X( P/A,3% 10) =119422.80(元)3分因为:119422.80小于方累l(2b取方累2收益性葛且脆僱flm莱2忧于方累1. *02+(100-110) *06+(50-110) xQi 削氐的井八Br a = /(300-110) xO2+(100110) x56+(-50-110) xO2 = 11136?e)*判断h B两

8、个投僵项目)优劣由于払E两个项目投轻SV目同期望收益(净现值亦相同而A项目闻险相对较小(具标谁离差小于B项目h故A顼目优于E顶目.分)+评分溯弘未姗理由,而项目,碍常分只说朗人顷目飓小于E顶目.不犧分*考生答案:考生得分:0分 评语:13. 某企业拟筹资2500万元。其中发行债券1000万元,筹资费率2%债券年利率为10%所得税率为33%; 优先股500万元,年股息率7%筹资费率为3%普通股1000万元,筹资费率为4%第一年预期股利率为 10%以后各年增长4%试计算该筹资方案的加权平均资金成本。标准答案:u赅第费方嘉中,各种僵金占全誥僵金的比董(祝數)*债ttl=1000v 2500=0 优先

9、矗比重5DU 22500=0-2 普通股比重=10004-2500=0.4 (2廿算各种资金的塑驚僉廉恥债券瞬鼻K _ lT) _ (i-n飞(1-/)飞(1”lOOWiO署吒1-3孰艸l叽帆1J%)=684沐f P-f)-500X7%-=-500X (1-3%) -7.22% 普通股咸本K严耳,+gJ込-IOOOX10%10QOX (M%) +4%-!44J%*(3源零资方案的加权平均资金成屜加枫平均妊金成本T S4沧0令7 22%叩H1442%叩.4=5 95%*(1) 2分(2) 2分(3) 2分(4) 列式2 分结果2 分考生答案:考生得分:0分 评语:14. 某公司要进行一项投资,投

10、资期为3年,每年年初投资200万元,第四年初开始投产,投产时需垫支50万元营运资本,项目寿命期为5年,5年中会使企业增加销售收入 360万元,每年付现成本120万元,假设该企业所得税率为30%资本成本为10%固定资产残值忽略不计。要求(1)计算该项目投资回收 期;(2)计算该项目的净现值。已知:(P/A,10%,5 ) =3,791 ;(P/A,10%,2 ) =1,736 ;( P/F,10%,5 ) =0.621 ;(P/F,10%,3 ) =0.751标准答案:(1)折旧= 6 0 0 / 5 = 1 2 0 (万元)NCF=(360 120 120)*(l30%)+ 120 = 20 4 (万元)2分(2)投资回收期 =6+38 - 204=6.19(年)3分(3 )净现值=204 X( P/A, 10% 5) +50 X( P/F , 10% 5) X( P/F , 10%, 3) -200+200 X( P/A ,10%,2) +50 X( P/F, 10%, 3) 3分=19.36(万元)2分考生答案:考生得分:0分 评语:

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。