多晶硅年评硅业分会

多晶硅年评硅业分会

《多晶硅年评硅业分会》由会员分享,可在线阅读,更多相关《多晶硅年评硅业分会(11页珍藏版)》请在装配图网上搜索。

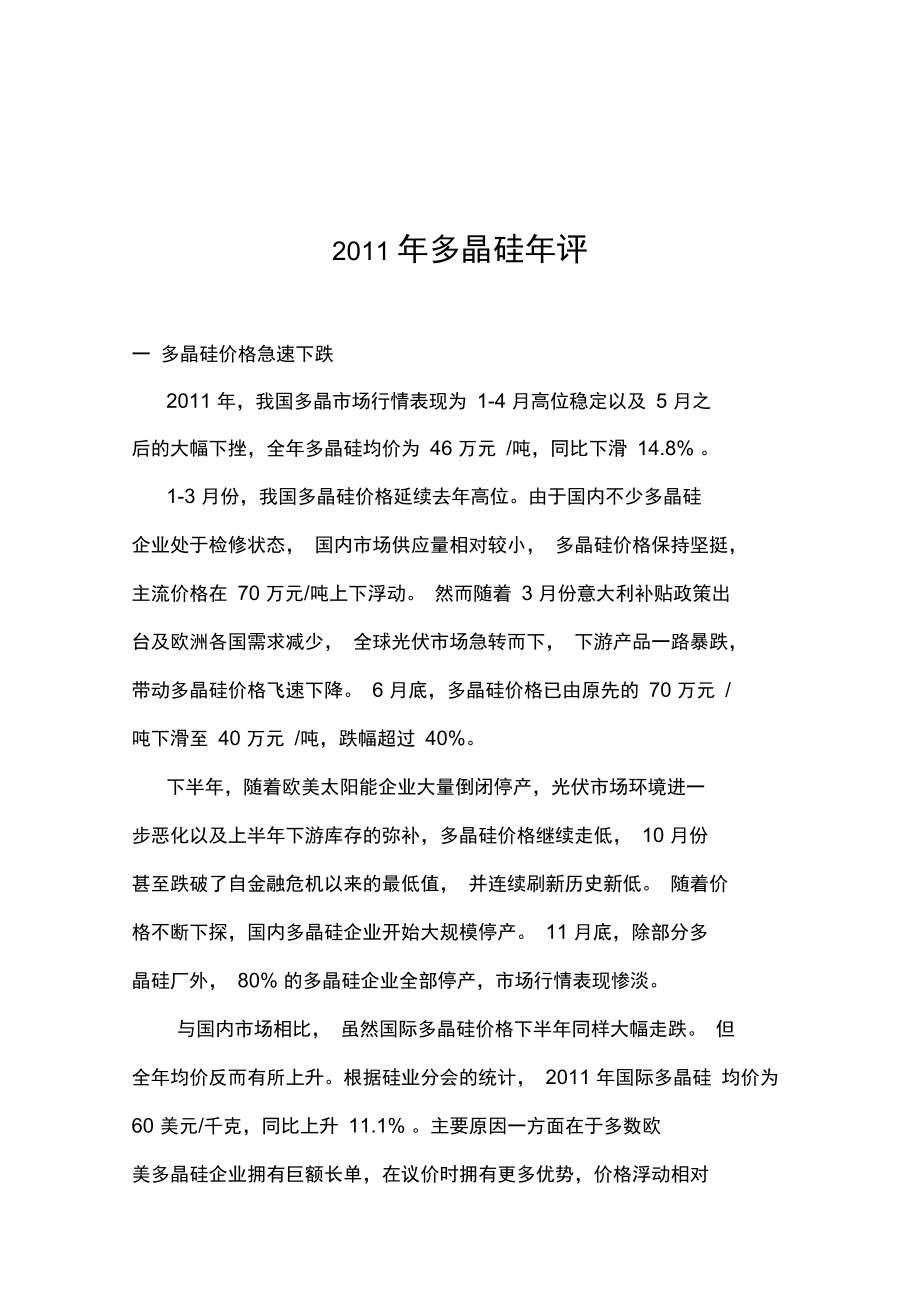

1、2011 年多晶硅年评一 多晶硅价格急速下跌2011 年,我国多晶市场行情表现为 1-4 月高位稳定以及 5 月之 后的大幅下挫,全年多晶硅均价为 46 万元 /吨,同比下滑 14.8% 。1-3 月份,我国多晶硅价格延续去年高位。由于国内不少多晶硅 企业处于检修状态, 国内市场供应量相对较小, 多晶硅价格保持坚挺, 主流价格在 70 万元/吨上下浮动。 然而随着 3 月份意大利补贴政策出 台及欧洲各国需求减少, 全球光伏市场急转而下, 下游产品一路暴跌, 带动多晶硅价格飞速下降。 6 月底,多晶硅价格已由原先的 70 万元 / 吨下滑至 40 万元 /吨,跌幅超过 40%。下半年,随着欧美太

2、阳能企业大量倒闭停产,光伏市场环境进一 步恶化以及上半年下游库存的弥补,多晶硅价格继续走低, 10 月份 甚至跌破了自金融危机以来的最低值, 并连续刷新历史新低。 随着价 格不断下探,国内多晶硅企业开始大规模停产。 11 月底,除部分多 晶硅厂外, 80% 的多晶硅企业全部停产,市场行情表现惨淡。与国内市场相比, 虽然国际多晶硅价格下半年同样大幅走跌。 但 全年均价反而有所上升。根据硅业分会的统计, 2011 年国际多晶硅 均价为 60 美元/千克,同比上升 11.1% 。主要原因一方面在于多数欧 美多晶硅企业拥有巨额长单,在议价时拥有更多优势,价格浮动相对 较缓。另外当下游供应过剩时,终端市

3、场偏向于采用高转换率太阳能 电池,而国际大厂多晶硅质量相对较好,因此更容易得到电池片厂商 青睐,价格下降没有国内剧烈。总体来看,下游市场供应过剩是导致 2011年行情剧变的主要因 素。过剩的原因除终端市场需求小幅降低外,下游产品供应量快速增 加也是导致全产业链价格大幅走低的关键原因。图1国内多晶硅价格走势图单位:万元/吨来源:硅业分会二多晶硅进口量大幅增加2011年1-11月份,我国共进口多晶硅58543吨,同比增长39.7%。下游大厂扩建是刺激多晶硅进口量增加的关键。 具体来看,我国2011 年1-11月从韩国进口多晶硅18888吨、从美国进口多晶硅15323吨、 从德国进口多晶硅 1143

4、0 吨。前 3 个主要国家同比去年分别增长 86.9% ,-4.1%及 22.2% 。韩国在 2011 年跃居美国成为了对我国出口多晶硅最多的国家, 出口量占到了我国多晶硅总进口的 32.2% 。由于 OCI 70%的产品均 销往中国市场,该公司在制定售价时经常会与中国本地价格进行参 考,因此 OCI 售价与我国多晶硅价格变化的联动性最为紧密,对我 国多晶硅市场的冲击最为明显, 一般来说, OCI 的长单价出口价比国 内均价便宜 3-8 万元 /吨,现货价便宜 5-10 万元 /吨。11 月中下旬, 为了争夺中国市场, OCI 的长单价更是下调至 28-30 美元 /千克。据 悉,OCI 70

5、00吨新增生产线预计于2012二季度投产,而2.4万吨的 新厂最快也将于 2012 年底试产。因此 2012 年该公司的下半年出口 量还将进一步出现增长。美国由于本地需求渐涨以及下半年尚德终止与美国 MEMC 公司 签署的采购合同,对我国多晶硅出口反而有所减少,不过前 11 月 15323 吨的进口量仍然占到了总进口数的 26.2% 。明年随着 Hemlock 扩产完成,其对我国的多晶硅进口量会进一步增加并将和 OCI、瓦克 等国际一线大厂继续对我国本地市场产生冲击。进口量图2 我国多晶硅进口量走势图来源:海关表1韩国及美国多晶硅出口价月度表月份从韩国进口量进口单价(美元/千克)从美国进口量进

6、口单价(美元/千克)1160769172972290871897543155973183069418067614237851196761718766205367908737205458132061825215814015891991491418561012804312404811190732143541三 国内多晶硅供需基本平衡根据硅业分会的统计,截止到 2011年12月30日,我国西门子 法多晶硅已建总产能达13.4万吨,同比增加54.2%,而产量为7.5 万吨,同比增加72.4%。尽管11月后国内大部分多晶硅厂停产对四 季度产量构成一定影响,但几个主要大厂仍按正常进度进行生产,支撑了国内的

7、供应量,使得今年总产量依然达到了年初的预测值。而如果算上物理法及硅烷法多晶硅,国内多晶硅总产量可能将接近 7.9万 吨。除目前13.3万吨的已建西门子法产能外,我国还有9.6万吨的在 建产能,保守估计2012年底我国多晶硅产能将达到17万吨,产量 8-9万吨。而如果目前的停产风波只维持到今年 1季度左右的话,则 全国多晶硅产量很有可能将攀升至 10万吨以上。目前电池片的确切产量尚未出炉,但根据推算,2011年我国太阳能电池片产量大约为18-20GW,较2010年的14.1GW同比增加 28.6%-41.8%。无锡尚德、天威英利、晶澳太阳能、天合光能等国内 一线电池厂商扩产是刺激多晶硅消费量增加

8、的主要原因。虽然光伏装机量增速放缓及电池片产量的持续增加导致我国电池片出现大量库 存,但多晶硅的消费量仍稳定保持增长。据硅业分会统计,2011年,我国多晶硅消费量为13.4万吨,同比增长57.6%。截止到2011年 12月底,我国多晶硅库存为4000吨,较三季度末的5000吨有一个 小幅下滑。由于目前下游市场仍有 8GW左右的电池片库存,且国内一线电 池片、组件大厂已基本达成扩产目标,预计明年多晶硅消费量增速将 放缓至30%左右。表2 : 2006-2011年中国多晶硅供需平衡表(单位:吨)200620072008200920102011国内多晶硅需求量4,70011,50025,50045,

9、00085,000134,000国内多晶硅产量2871,1394,50018,30043,50075,000需要进口多晶硅产量4,41310,11021,00026,70041,50059,000实际进口多晶硅数量6,4599,20916,99422,72747,51063,000E供需差距2,046-901-4,006-3,9734,0004000来源:中国有色金属工业协会硅业分会四全球多晶硅产量增长16.8%2011年全球多晶硅产量为20.1万吨,同比增长16.8%。除中国 多晶硅产量快速增加外,韩国OCI、美国Hemlock、德国瓦克三大厂扩产也是带动全球多晶硅总产量显著增加的关键原因。

10、三大厂产量分别约为2.8万吨、3.0万吨及3.2万吨,占到了全球多晶硅总量 的 44.6%。OCI目前产能3.5万吨,原厂新增7000吨生产线将于2012年 二季度投产。另外,2011年OCI同时宣布在全罗北道的新万金工业 园区建设年产能为 24000 吨的新多晶硅厂。该工厂最快预计将于 2012 年底竣工,届时 OCI 总产能将达到 6.45 万吨 /年。而 OCI 在多 晶硅产能大幅提升的同时, 其订单量也呈飞速发展态势, 这也成为其 可持续性发展的关键。 特别是是在亚洲市场, 由于其地缘优势的缘故, 包括中国台湾地区的茂迪、绿能、中美硅晶、达能科技、友达光电等 厂商已经相继与其签署了长约

11、。 而紧随其后, 中国大陆地区龙头厂商 英利绿色能源也成为 OCI 的长单用户。数据显示,目前 OCI 在手的 长期订单总额已经近 50 亿美元,几乎全部来自于亚洲企业。瓦克化学目前多晶硅产能为 3.55 万吨,产品主要来自德国博格 豪森生产基地,新厂农特里茨生产基地已于 2011 年底完成试产,预 计 2012 年二季度正式投产。新厂 1.5 万吨的产能将使瓦克化学多晶 硅总规模达到 5.05 万吨。而该公司到 2015 年年底的全部产量,其 中包括农特里茨的新建产量,已通过合同全部售罄。美国 Hemlock 产能为 3.6 万吨,2012 年预计将扩产至 4.6 万吨, 与 OCI 及瓦克

12、化学一样, Hemlock 自身订单同样已排满至最近 2、 3 年。充足的未来订单是 3 大多晶硅巨头不断扩张的信心所在。以目前中国及国际大厂的扩张速度来推算, 2012 年保守预估全 球多晶硅产能将达到 36.56 万吨,而如果几个主要多晶硅大厂能够按 最快速度完成工厂建设,则全球多晶硅产能有望突破 40 万吨。表 3 全球多晶硅产能扩张情况2011年产能2012年预计产能中国14.618.1 ( 20)OCI3.54.2( 6.45)瓦克化学3.555.05Hemlock3.64.6MEMC1.11.1REC1.321.32德山0.190.19( 0.79)其余多晶硅企业22总计29.86

13、36.56(41.31)单位:万吨来源:硅业分会注:括号内数字为最大预估,即新建工厂按最快进度竣工并于2012年投产。五2011全球装机量增加,但实际需求量下滑IHS isupply最新公布的报告显示,2011年全球装机量预计将达到21.9GW,同比上涨19.6%。这其中意大利6.9GW的数据最令人疑惑。根据意大利能源服务管理部门(GSE)提供的数据,截止到2011年12月,在GSE登记并已经完成并网的光伏系统接近 7GW,然而这7GW中,2011年新安装的系统只有 3.7GW,余下的3.3GW属于2010年建造并于2011年并网到电网中。GSE机构同时指出,如果算上2010年未并网的3.3G

14、W , 2010年意大利实际新增光伏系统为6.8GW,远高出原先所公布的3.5GW。这一结果主要是由于意大利光伏系统并网手续冗长所造成的。这也意味着2010年全球终端下游需求量为 21.6GW,而不是 18.3GW。2011年虽然表面上看是21.9GW的新增装机量,但最终 需求量仅为18.6GW,不但没有上升反而同比下滑13.9%。除意大利 终端需求减速外,德国的装机量也从2010年的7.4GW 滑落至5.9GW。欧洲其余国家也出现了不同程度的下跌。虽然2011年欧洲市场整体表现疲弱,但美国、亚洲等新兴市场的带动还是在一定程度上缓解了光伏市场整体低迷的情况。根据IHS统计数据,2011年美国安

15、装量达到了 2.7GW,较2010年上升 195.1% ;而中国、日本光伏装机量也分别达到了 1.7GW及1.3GW。根据全球多晶硅库存反推,预计2011年多晶硅消费量大约为19 万吨,同比上涨15.8%,其中电子级多晶硅消费量2.7万吨,太阳能 级多晶硅消费量16.3万吨。尽管消费总量有所增加,但太阳能终端 市场实际需求量却仅为12.35万吨,这也意味着全球仍有 6-7GW左 右的组件库存未被消化。表42009-2011年全球多晶硅供需平衡表太阳能电耳池(MW)多晶硅电子级多晶硅太阳能级多晶硅产量晶硅单耗产能产量产 量消费量实际需求量产量消费量实际需求量200912900113787.514

16、.510.52.22.22.28.38.39.5201024200223006.22516.52.52.52.514.013.913.92011E30100272006.030.620.12.82.72.717.316.312.35单位:万吨来源:中国有色金属工业协会硅业分会六后市预测多数机构普遍认为2012年才是全球光伏市场的真正考验,欧洲 各国经过前2年的迅猛发展,光伏装机增速正不断放缓,而如果欧洲 经济持续不振,银行继续收紧放贷保准的话,则欧洲今年装机量极有 可能出现持平甚至倒退。因此美国、亚洲地区的成长空间将逐渐成为 未来影响全球光伏业的重要因素。如果以乐观的态度来推算,2012年全球装机量能够达到28GW,刨除7GW的现有库存,也意味着今年仅有21GW的真正需求。根据现在下游大厂的运行情况来看,即使现有开工率保持下去,2012年电池片产量也至少能达到25GW以上,所以除非2012年开工率继续 下滑或倒闭企业增多,否则无论需求增长与否,全球光伏产品都将继 续呈现出供应明显过剩的行情。对于多晶硅来说,由于2012年全球光伏行情将继续在2011年基础上进行延伸,因此硅业分会认为,2012年全球多晶硅价格很难出现较大涨幅,全年均价预计将在 40-50 美元/千克左右 .谢晨: 62563601-8053

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。