《企业估值公式及实例》由会员分享,可在线阅读,更多相关《企业估值公式及实例(2页珍藏版)》请在装配图网上搜索。

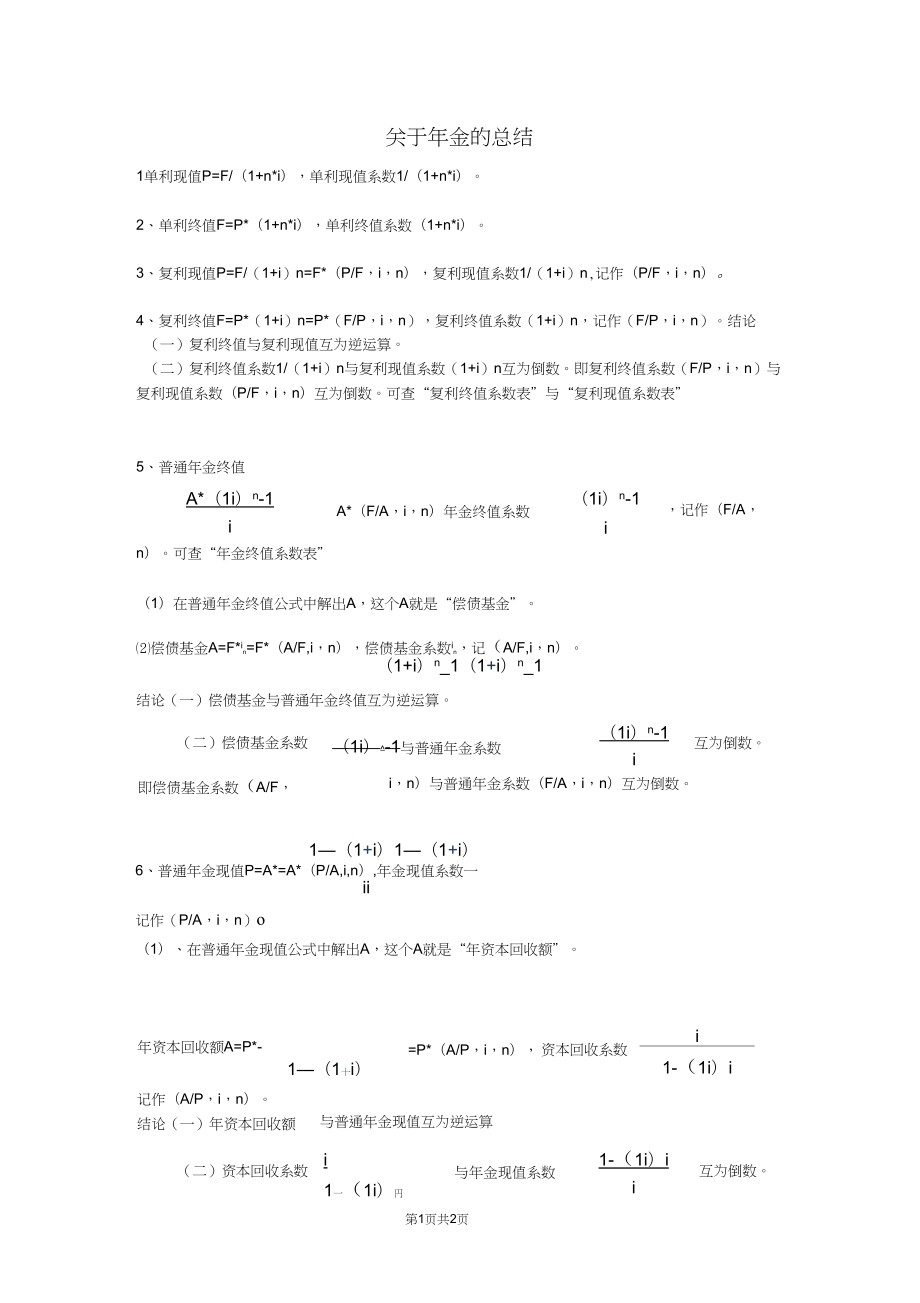

1、关于年金的总结1单利现值P=F/(1+n*i),单利现值系数1/(1+n*i)。2、单利终值F=P*(1+n*i),单利终值系数(1+n*i)。3、复利现值P=F/(1+i)n=F*(P/F,i,n),复利现值系数1/(1+i)n,记作(P/F,i,n)。4、复利终值F=P*(1+i)n=P*(F/P,i,n),复利终值系数(1+i)n,记作(F/P,i,n)。结论(一)复利终值与复利现值互为逆运算。(二)复利终值系数1/(1+i)n与复利现值系数(1+i)n互为倒数。即复利终值系数(F/P,i,n)与复利现值系数(P/F,i,n)互为倒数。可查“复利终值系数表”与“复利现值系数表”5、普通年

2、金终值A*(1i)n-1iA*(F/A,i,n)年金终值系数(1i)n-1i,记作(F/A,第2页共2页n)。可查“年金终值系数表”(1)在普通年金终值公式中解出A,这个A就是“偿债基金”。偿债基金A=F*in=F*(A/F,i,n),偿债基金系数in,记(A/F,i,n)。(1+i)n_1(1+i)n_1结论(一)偿债基金与普通年金终值互为逆运算。(二)偿债基金系数(1i)-1与普通年金系数(1i)n-1i互为倒数。即偿债基金系数(A/F,i,n)与普通年金系数(F/A,i,n)互为倒数。1(1+i)1(1+i)6、普通年金现值P=A*=A*(P/A,i,n),年金现值系数一ii记作(P/A

3、,i,n)o年资本回收额A=P*-1(1十i)=P*(A/P,i,n),资本回收系数i1-(1i)i记作(A/P,i,n)。结论(一)年资本回收额与普通年金现值互为逆运算(二)资本回收系数i1一(1i)円与年金现值系数1-(1i)ii互为倒数。(1)、在普通年金现值公式中解出A,这个A就是“年资本回收额”。即资本回收系数(A/P,i,n)与年金现值系数(P/A,i,n)互为倒数。11、永续年金现值(n趋向于无穷大),永续年金因为没有终止期,所以只有现值没有终值!1_(1i)一“AP。二A*=-其中,n趋近于无穷大iiCF:你估计的最后现金流g:你期望的现金流的长期增长率r:折现率永续年金价值=

4、CFn(1+g)/(r-g)=第11年的自由现金流/(贴现率-永续利润增长率)永续经营的现值=永续年金价值/(1+贴现率)的十次方例如,假设我们用一个10年的折现现金流模型对一家11%折现率的公司进行计算。我们估计这家公司的现金流将在第10年达到10亿美元,之后他的现金流将以固定的3%年增长率增长。(3%通常是一个很好的长期增长率数字,因为它大致是美国GDP增长率的平均水平。如果你对一家处于衰退行业中的公司估值,可以使用2%)。它第11年的现金流=10亿美元*(1+3%的年增长率)=10.3亿美元。11%的折现率减去3%的长期增长率,是8%。所以,该公司的永续年金价值(CF)=10.3/8%=

5、128.8亿美元。这些现金流的现值PV是多少呢?因为折现率r=11%,n=10年,所以永续年金的现值PV=128.8/1.11A10=45.36亿美兀。现在,把所有年份的折现值相加起来,第一年到第十年的折现值,加上永续年金的折现值。然后除以股份数,就得到你估值的股票的现价。简单的10年估值模型:预测下一个10年的自由现金流(FCF),把这些未来自由现金流折现成现值。t折现FCF=那一年的FCF/(1+r)5。(r=折现率,n=被折现的年份数)计算永续年金价值,并把它折现成现值。t永续年金价值=FCF10*(1+g)/(r-g)。fcf10的意思是指第10年这一年的自由现金流数额。t把永续年金价值进行折现=永续年金价值/(1+r)A10年折现现金流之和加上永续年金折现现金价值来计算全部所有者权益价值。t所有者权益价值合计=10年折现现金流之和+永续年金折现每股价值=所有者权益价值合计/股份数

企业估值公式及实例

企业估值公式及实例