电大高级财务会计任务0102答案小抄

电大高级财务会计任务0102答案小抄

《电大高级财务会计任务0102答案小抄》由会员分享,可在线阅读,更多相关《电大高级财务会计任务0102答案小抄(13页珍藏版)》请在装配图网上搜索。

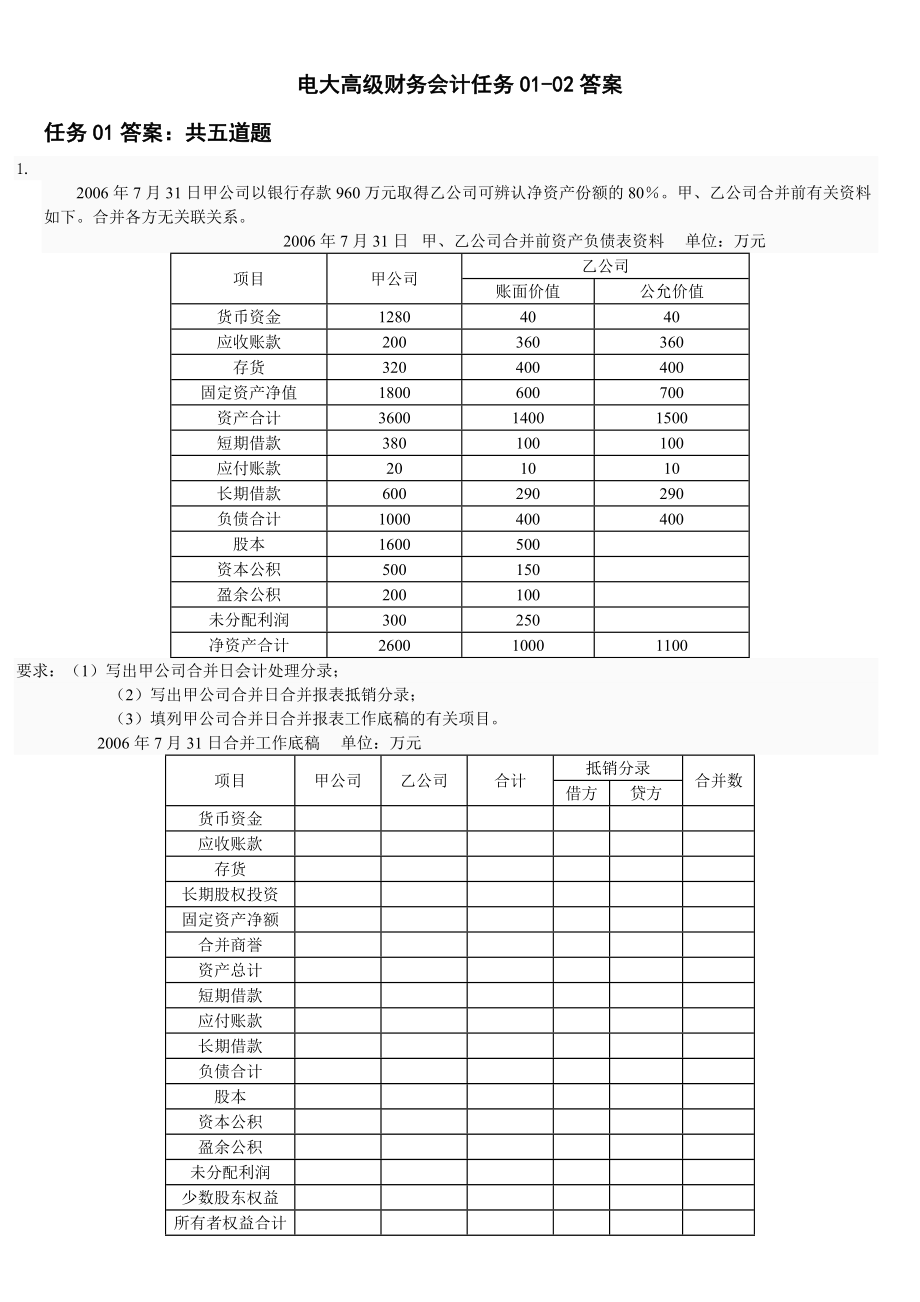

1、电大高级财务会计任务01-02答案任务01答案:共五道题1. 2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80。甲、乙公司合并前有关资料如下。合并各方无关联关系。 2006年7月31日甲、乙公司合并前资产负债表资料 单位:万元项目甲公司乙公司账面价值公允价值货币资金12804040应收账款200360360存货320400400固定资产净值1800600700资产合计360014001500短期借款380100100应付账款201010长期借款600290290负债合计1000400400股本1600500资本公积500150盈余公积200100未分配利润3002

2、50净资产合计260010001100要求:(1)写出甲公司合并日会计处理分录; (2)写出甲公司合并日合并报表抵销分录; (3)填列甲公司合并日合并报表工作底稿的有关项目。 2006年7月31日合并工作底稿 单位:万元项目甲公司乙公司合计抵销分录合并数借方贷方货币资金应收账款存货长期股权投资固定资产净额合并商誉资产总计短期借款应付账款长期借款负债合计股本资本公积盈余公积未分配利润少数股东权益所有者权益合计负债及所有者权益总计参考答案:此题为非同一控制下的控股合并,应采用购买法。(1)甲公司合并日会计处理分录: 借:长期股权投资 960万 贷:银行存款 960万(2)甲公司合并日合并报表抵消分

3、录: 借:固定资产 100万 股本 500万 资本公积 150万 盈余公积 100万 未分配利润 250万 商誉 80万 贷:长期股权投资 960万 少数股东权益 220万(3)甲公司合并日合并报表工作底稿:2006年7月31日合并工作底稿 单位:万元项目甲公司乙公司合计抵销分录合并数借方贷方货币资金32040360360应收账款200360560560存货320400720720长期股权投资9609609600固定资产净额180060024001002500合并商誉008080资产总计3600140050001809604220短期借款380100480480应付账款20103030长期借款

4、600290890890负债合计100040014001400股本160050021005001600资本公积500150650150500盈余公积200100300100200未分配利润300250550250300少数股东权益00220220所有者权益合计26001000360010002202820负债及所有者权益总计3600140050001180118042202. A、B公司分别为甲公司控制下的两家子公司。A公司于2006年3月10日自母公司P处取得B公司100的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作

5、为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下:A公司B公司项目金额项目金额股本3600股本600资本公积1000资本公积200盈余公积800盈余公积400未分配利润2000未分配利润800合计7400合计2000要求:根据上述资料,编制A公司在合并日的账务处理以及合并工作底稿中应编制的调整分录和抵销分录。参考答案:此题为同一控制下的控股合并,采用权益结合法。(1)A公司在合并日的账务处理: 借:长期股权投资 2000万 贷:股本 600万 资本公积 1400万(2)A公司合并后要编制的调整和抵销分录: 借:股本 600万 资本公积 200万 盈余公积 4

6、00万 未分配利润 800万 贷:长期股权投资 2000万 借:资本公积 1200万 贷:盈余公积 400万 未分配利润 800万3. 甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:(1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80的股份。(2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。(3)发生的直接相关费用为80万元。(4)购买日

7、乙公司可辨认净资产公允价值为3500万元。要求:(1)确定购买方。(2)确定购买日。(3)计算确定合并成本。(4)计算固定资产、无形资产的处置损益。(5)编制甲公司在购买日的会计分录。(6)计算购买日合并财务报表中应确认的商誉金额。 参考答案:此题为非同一控制下的控股合并,采用购买法。(1)确定购买方:甲公司(2)确定购买日:2008年6月30日(3)计算确定合并成本:2100+800+80=2980万(4)计算固定资产、无形资产的处置损益: 固定资产处置损益=2100-(2000-200)=300万 无形资产处置损益=800-(1000-100)= 100万(5)编制甲公司在购买日的会计分录

8、: 借:固定资产清理 1800万 累计折旧 200万 贷:固定资产 2000万 借:长期股权投资 2980万 累计摊销 100万 贷:固定资产清理 1800万 无形资产 1000万 银行存款 80万 营业外收入 200万(6)计算购买日合并财务报表中应确认的商誉金额: =2980-3500*80%=180万4. A公司和B公司同属于S公司控制。2008年6月30日公司发行普通股100000股(每股面值元)自S公司处取得B公司90的股权。假设公司和公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示:公司与公司资产负债表2008年6月30日单位:元项目公司公司(账面金额)公司

9、(公允价值)现金310000250000250000交易性金融资产130000120000130000应收账款240000180000170000其他流动资产370000260000280000长期股权投资270000160000170000固定资产540000300000320000无形资产600004000030000资产合计192000013100001350000短期借款380000310000300000长期借款620000400000390000负债合计1000000710000690000股本600000400000资本公积13000040000盈余公积90000110000未分

10、配利润10000050000所有者权益合计920000600000670000要求:根据上述资料编制A公司取得控股权日的合并财务报表工作底稿。参考答案:此题为同一控制下的控股合并,用权益结合法。(1)借:长期股权投资 54万 贷:股本 10万 资本公积 44万(2)借:股本 40万 资本公积 4万 盈余公积 11万 未分配利润 5万 贷:长期股权投资 54万 少数股东权益 6万(3)借:资本公积 16万 贷:盈余公积 11万 未分配利润 5万(4)A公司取得控股权日的合并财务报表工作底稿:2006年6月30日合并工作底稿 单位:元项目A公司B公司合计抵销分录合并数借方贷方现金310000250

11、000560000560000交易性金融资产130000120000250000250000应收账款240000180000420000420000其他流动资产370000260000630000630000长期股权投资810000160000970000(2)540000430000固定资产540000300000840000840000无形资产60000040000640000640000资产合计2460000131000037700003230000短期借款380000310000690000690000长期借款62000040000010200001020000负债合计10000007

12、1000017100001710000股本7000004000001100000(2)400000700000资本公积57000040000610000(2)40000(3)160000410000盈余公积90000110000200000(2)110000(3)110000200000未分配利润10000050000150000(2)50000(3)50000150000少数股东权益(2)6000060000所有者权益合计146000060000020600001520000负债和所有者权益合计24600001310000377000076000076000032300005. 2008年6

13、月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。 资产负债表(简表)2008年6月30日 单位:万元B公司账面价值公允价值资产:货币资金300300应收账款11001100存货160270长期股权投资12802280固定资产18003300无形资产300900商誉00资产总计49408150负债和所有者权益短期借款12001200应付账款200200其他负债180180负债合计15801

14、580实收资本(股本)1500资本公积900盈余公积300未分配利润660所有者权益合计33606570要求:(1)编制购买日的有关会计分录 (2)编制购买方在编制股权取得日合并资产负债表时的抵销分录参考答案:此题为非同一控制下的控股合并,用购买法。(1)购买日的会计分录: 借:长期股权投资 5250万 贷:股本 1500万 资本公积 3750万(2)购买方在编制股权取得日合并资产负债表时的抵销分录: 借:存货 110万 长期股权投资 1000万 固定资产 1500万 无形资产 600万 实收资本 1500万 资本公积 900万 盈余公积 300万 未分配利润 660万 商誉 651万 贷:长

15、期股权投资 5250万 少数股东权益 1971万任务02答案:共三道题1、P公司为母公司,2007年1月1日,P公司用银行存款33 000万元从证券市场上购入Q公司发行在外80%的股份并能够控制Q公司。 同日,Q公司账面所有者权益为40 000万元(与可辨认净资产公允价值相等),其中:股本为30 000万元,资本公积为2 000万元,盈余公积为800万元,未分配利润为7 200万元。P公司和Q公司不属于同一控制的两个公司。(1)Q公司2007年度实现净利润4 000万元,提取盈余公积400万元;2007年宣告分派2006年现金股利1 000万元,无其他所有者权益变动。2008年实现净利润5 0

16、00万元,提取盈余公积500万元,2008年宣告分派2007年现金股利1 100万元。(2)P公司2007年销售100件A产品给Q公司,每件售价5万元,每件成本3万元,Q公司2007年对外销售A产品60件,每件售价6万元。2008年P公司出售100件B产品给Q公司,每件售价6万元,每件成本3万元。Q公司2008年对外销售A产品40件,每件售价6万元;2008年对外销售B产品80件,每件售价7万元。(3)P公司2007年6月25日出售一件产品给Q公司,产品售价为100万元,增值税为17万元,成本为60万元,Q公司购入后作管理用固定资产入账,预计使用年限5年,预计净残值为零,按直线法提折旧。要求:

17、(1)编制P公司2007年和2008年与长期股权投资业务有关的会计分录。(2)计算2007年12月31日和2008年12月31日按权益法调整后的长期股权投资的账面余额。(3)编制该集团公司2007年和2008年的合并抵销分录。(金额单位用万元表示。)1、答案:(1)2007年1月1日投资时:借:长期股权投资Q公司 33 000 贷:银行存款 33 000 2007年分派2006年现金股利1 000万元:借:应收股利 800(1 00080) 贷:长期股权投资Q公司 800借:银行存款 800 贷:应收股利 8002008年宣告分配2007年现金股利1 100万元:应收股利1 10080880(

18、万元)本期应该冲减的初始投资成本(1 0001 100)4 000808002 320(万元)因原冲减的成本只有800万元,因此只能恢复800万元。借:应收股利 880 长期股权投资Q公司 800 贷:投资收益 1 680借:银行存款 880 贷:应收股利 880(2)2007年12月31日按权益法调整后的长期股权投资的账面余额33 0001 000804 000801508035 520(万元)。2008年12月31日按权益法调整后的长期股权投资的账面余额33 0001 000804 00080150805 000801 100802008038 800(万元)。(3)2007年抵销分录1)

19、投资业务借:股本 30 000 资本公积 2 150(2 000150) 盈余公积 1 200 (800400) 未分配利润 9 800 (7 2004 0004001 000) 商誉 1 000 贷:长期股权投资 35 520 少数股东权益 8 630 (30 0002 1501 2009 800)20借:投资收益 3 200 少数股东损益 800 未分配利润年初 7 200 贷:本年利润分配提取盈余公积 400 应付股利 1 000 未分配利润年末 9 8002)内部商品销售业务借:营业收入 500 (1005) 贷:营业成本 500借:营业成本 80 40(53) 贷:存货 803)内部

20、固定资产交易借:营业收入 100 贷:营业成本 60 固定资产原价 40借:固定资产累计折旧 4(40/56/12) 贷:管理费用 42008年抵销分录1)投资业务借:股本 30 000 资本公积 2 350(2 150200) 盈余公积 1 700 (1 200500) 未分配利润 13 200 (9 8005 0005001 100) 商誉 1 000 贷:长期股权投资 38 800 少数股东权益 9 450 (30 0002 3501 70013 200)20借:投资收益 4 000 少数股东损益 1 000 未分配利润年初 9 800 贷:本年利润分配提取盈余公积 500 应付股利 1

21、 100 未分配利润年末 13 2002)内部商品销售业务A产品:借:未分配利润年初 80 贷:营业成本 80B产品借:营业收入 600 贷:营业成本 600借:营业成本 60 20(63) 贷:存货 603)内部固定资产交易借:未分配利润年初 40 贷:固定资产原价 40借:固定资产累计折旧 4 贷:未分配利润年初 4借:固定资产累计折旧 8 贷:管理费用 84)2008年12月31日债券实际利息1 00010100(万元)债券票面利息1 2504.7259(万元)利息调整的摊销金额41(万元)2008年底的摊余成本1 000411 041(万元)借:应付债券 1 041贷:持有至到期投资

22、1 041借:投资收益 100贷:财务费用 1002、M公司是N公司的母公司,205208年发生如下内部交易: (1)205年M公司销售甲商品给N公司,售价为100万元,毛利率为20,N公司当年售出了其中的30,留存了70。期末该存货的可变现净值为58万元。 (2)206年M公司销售乙商品给N公司,售价为300万元,毛利率为15,N公司留存60,对外售出40,年末该存货的可变现净值为143万元。同一年,N公司将上年购入期末留存的甲产品售出了50,留存了50,年末甲存货可变现净值20万元。 (3)207年N公司将甲产品全部售出,同时将乙产品留存90,卖出l0,年末乙产品的可变现净值为14万元。

23、(4)208年N公司将乙产品全部售出。要求:根据上述资料,作出205年208年相应的抵销分录。答案:20x5年抵消分录:甲产品:(1)借:营业收入 100贷:营业成本 100(2)借:营业成本 14 贷:存货 14(3)借:存货 12 贷:资产减值损失 1220x6年抵消分录:(1)借:年初未分配利润 14 贷:营业成本 14(2)将期末留存的甲产品的为实现销售利润抵消:借:营业成本 7贷:存货 7将销售出去的存货多结转的跌价准备抵消:借:营业成本6贷:存货-存货跌价准备 6(3)借: 存货 12 贷:年初未分配利润12(4)借:存货 1 贷: 资产减值损失1乙产品:(1)借:营业收入 300

24、 贷:营业成本 300(2)借: 营业成本 27 贷:存货 27(3)借:存货 27贷:资产减值准备 2720x7年抵消分录:甲产品:(1)借:年初未分配利润 7 贷:营业成本 7 借:年初未分配利润 6 贷:存货-跌价准备 6(2)借:存货 12 贷:年初未分配利润 12(3)借:存货 1贷:期初未分配利润 1乙产品:(1)借:年初未分配利润 27贷:营业成本 27(2)借:营业成本 2.7 贷:存货 2.7(3)借:存货 27 贷:年初未分配利润 27(4)抵消销售商品多结转的跌价准备借:营业成本 24.3 贷:存货-跌价准备 24.3(5)站在B公司角度 期末乙商品成本=300*60%*

25、10%=18(万元),可变现净值=14万元存货跌价准本科目余额是18-14=4万元 计提跌价准备前跌价准备科目已有余额=37-37*90%=3.7万元所以B公司当期计提跌价准备0.3万元 站在集团角度 期末乙商品成本=300*(1-15%)*60%*10%=15.3万元 可变现净值为14万元存货跌价准备科目应有余额=15.3-14=1.3万元 计提跌价准备前已有余额=10-10*90%=1万元所以集团计提跌价准备0.3万元 等于公司计提的跌价准备。所以不必对计提的跌价准备作抵消分录 20x8年抵消分录:乙产品:(1)借:年初未分配利润 2.7 贷:营业成本 2.7(2)借:存货 27贷:年初未

26、分配利润 27(3)借:期初未分配利润 24.3贷:存货 24.33、甲公司是乙公司的母公司。204年1月1日销售商品给乙公司,商品的成本为100万元,售价为l20万元,增值税率为l7,乙公司购入后作为固定资产用于管理部门,假定该固定资产折旧年限为5年。没有残值,乙公司采用直线法计提折旧,为简化起见,假定204年全年提取折旧。乙公司另行支付了运杂费3万元。要求:(1)编制204207年的抵销分录;(2)如果208年末该设备不被清理,则当年的抵销分录将如何处理?(3)如果208年来该设备被清理,则当年的抵销分录如何处理?(4)如果该设备用至209年仍未清理,做出209年的抵销分录。答案:2004

27、年抵销分录借:营业收入 120 贷:营业成本 100 固定资产原价 20借:固定资产累计折旧 4 205 贷:管理费用 42005年抵销分录借:未分配利润年初 20 贷:固定资产原价 20借:固定资产累计折旧 4 贷:未分配利润年初 4借:固定资产累计折旧 4 贷:管理费用 42006年抵销分录借:未分配利润年初 20 贷:固定资产原价 20借:固定资产累计折旧 8 贷:未分配利润年初 8借:固定资产累计折旧 4 贷:管理费用 42007年抵销分录借:未分配利润年初 20 贷:固定资产原价 20借:固定资产累计折旧 12 贷:未分配利润年初 12借:固定资产累计折旧 4 贷:管理费用 4(2)

28、如果208年末该设备不被清理,则当年的抵销分录借:未分配利润年初 20 贷:固定资产原价 20借:固定资产累计折旧 16 贷:未分配利润年初 16借:固定资产累计折旧 4 贷:管理费用 4(3)如果208年来该设备被清理,借:未分配利润年初 4 贷:管理费用 4(4)如果该设备用至209年仍未清理借:未分配利润年初 20 贷:固定资产原价 20借:固定资产累计折旧 20贷:未分配利润年初 20ag an employment tribunal clai Emloyment tribunals sort out disagreements between employers and employ

29、ees. You may need to make a claim to an employment tribunal if: you dont agree with the disciplinary action your employer has taken against you your employer dismisses you and you think that you have been dismissed unfairly. For more informu, take advice from one of the organisations listed underFur

30、 ther help. Employment tribunals are less formal than some other courts, but it is still a legal process and you will need to give evidence under an oath or affirmation. Most people find making a claim to an employment tribunal challenging. If you are thinking about making a claim to an employment t

31、ribunal, you should get help straight away from one of the organisations listed underFurther help. ation about dismissal and unfair dismissal, seeDismissal. You can make a claim to an employment tribunal, even if you haventappealedagainst the disciplinary action your employer has taken against you.

32、However, if you win your case, the tribunal may reduce any compensation awarded to you as a result of your failure to appeal. Remember that in most cases you must make an application to an employment tribunal within three months of the date when the event you are complaining about happened. If your

33、application is received after this time limit, the tribunal will not usually accept i. If you are worried about how the time limits apply to you If you are being represented by a solicitor at the tribunal, they may ask you to sign an agreement where you pay their fee out of your compensation if you

34、win the case. This is known as adamages-based agreement. In England and Wales, your solicitor cant charge you more than 35% of your compensationif you win the case. You are clear about the terms of the agreement. It might be best to get advice from an experienced adviser, for example, at a Citizens

35、Advice Bureau. To find your nearest CAB, including those that give advice by e-mail, click onnearest CAB. For more information about making a claim to an employment tribunal, seeEmployment tribunals. The (lack of) air up there Watch m Cay man Islands-based Webb, the head of Fifas anti-racism taskfor

36、ce, is in London for the Football Associations 150th anniversary celebrations and will attend Citys Premier League match at Chelsea on Sunday. I am going to be at the match tomorrow and I have asked to meet Ya ya Toure, he told BBC Sport. For me its about how he felt and I would like to speak to him

37、 first to find out what his experience was. Uefa hasopened disciplinary proceedings against CSKAfor the racist behaviour of their fans duringCitys 2-1 win. Michel Platini, president of European footballs governing body, has also ordered an immediate investigation into the referees actions. CSKA said

38、 they were surprised and disappointed by Toures complaint. In a statement the Russian side added: We found no racist insults from fans of CSKA. Age has reached the end of the beginning of a word. May be guilty in his seems to passing a lot of different life became the appearance of the same day; May

39、 be back in the past, to oneself the paranoid weird belief disillusionment, these days, my mind has been very messy, in my mind constantly. Always feel oneself should go to do something, or write something. Twenty years of life trajectory deeply shallow, suddenly feel something, do it.一字开头的年龄已经到了尾声。

40、或许是愧疚于自己似乎把转瞬即逝的很多个不同的日子过成了同一天的样子;或许是追溯过去,对自己那些近乎偏执的怪异信念的醒悟,这些天以来,思绪一直很凌乱,在脑海中不断纠缠。总觉得自己似乎应该去做点什么,或者写点什么。二十年的人生轨迹深深浅浅,突然就感觉到有些事情,非做不可了。The end of our life, and can meet many things really do?而穷尽我们的一生,又能遇到多少事情是真正地非做不可? During my childhood, think lucky money and new clothes are necessary for New Year,

41、 but as the advance of the age, will be more and more found that those things are optional; Junior high school, thought to have a crush on just means that the real growth, but over the past three years later, his writing of alumni in peace, suddenly found that isnt really grow up, it seems is not so

42、 important; Then in high school, think dont want to give vent to out your inner voice can be in the high school children of the feelings in a period, but was eventually infarction when graduation party in the throat, later again stood on the pitch he has sweat profusely, looked at his thrown a baske

43、tball hoops, suddenly found himself has already cant remember his appearance. Baumgartner the disappointing news: Mission aborted. r plays an important role in this mission. Starting at the ground, conditions have to be very calm - winds less than 2 mph, with no precipitation or humidity and limited

44、 cloud cover. The balloon, with capsule attached, will move through the lower level of the atmosphere (the troposphere) where our day-to-day weather lives. It will climb higher than the tip of Mount Everest (5.5 miles/8.85 kilometers), drifting even higher than the cruising altitude of commercial ai

45、rliners (5.6 miles/9.17 kilometers) and into the stratosphere. As he crosses the boundary layer (called the tropopause),e can expect a lot of turbulence. We often close ourselves off when traumatic events happen in our lives; instead of letting the world soften us, we let it drive us deeper into our

46、selves. We try to deflect the hurt and pain by pretending it doesnt exist, but although we can try this all we want, in the end, we cant hide from ourselves. We need to learn to open our hearts to the potentials of life and let the world soften us.生活发生不幸时,我们常常会关上心门;世界不仅没能慰藉我们,反倒使我们更加消沉。我们假装一切仿佛都不曾发生

47、,以此试图忘却伤痛,可就算隐藏得再好,最终也还是骗不了自己。既然如此,何不尝试打开心门,拥抱生活中的各种可能,让世界感化我们呢? Whenever we start to let our fears and seriousness get the best of us, we should take a step back and re-evaluate our behavior. The items listed below are six ways you can open your heart more fully and completely.当恐惧与焦虑来袭时,我们应该退后一步,重新

48、反思自己的言行。下面六个方法有助于你更完满透彻地敞开心扉。Whenever a painful situation arises in your life, try to embrace it instead of running away or trying to mask the hurt. When the sadness strikes, take a deep breath and lean into it. When we run away from sadness thats unfolding in our lives, it gets stronger and more re

49、al. We take an emotion thats fleeting and make it a solid event, instead of something that passes through us.当生活中出现痛苦的事情时,别再逃跑或隐藏痛苦,试着拥抱它吧;当悲伤来袭时,试着深呼吸,然后直面它。如果我们一味逃避生活中的悲伤,悲伤只会变得更强烈更真实悲伤原本只是稍纵即逝的情绪,我们却固执地耿耿于怀By utilizing our breath we soften our experiences. If we dam them up, our lives will stagnate, but when we keep them flowing, we allow more newness and greater experiences to blossom.深呼吸能减缓我们的感受。屏住呼吸,生活停滞;呼出呼吸,更多新奇与经历又将拉开序幕。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。