《主营业务收入辅助核算类型及步骤》由会员分享,可在线阅读,更多相关《主营业务收入辅助核算类型及步骤(4页珍藏版)》请在装配图网上搜索。

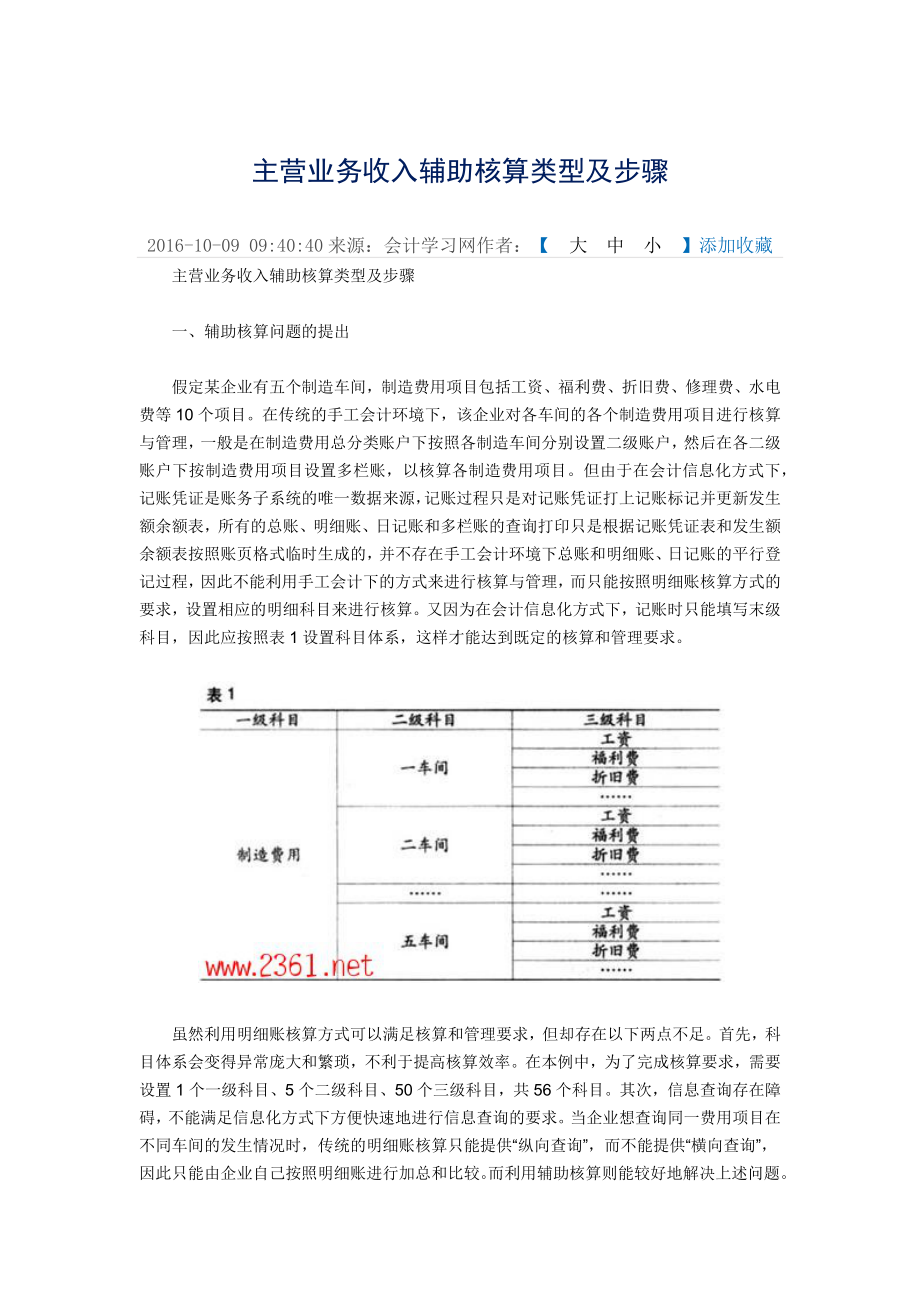

1、主营业务收入辅助核算类型及步骤2016-10-09 09:40:40来源:会计学习网作者:【大中小】添加收藏主营业务收入辅助核算类型及步骤一、辅助核算问题的提出假定某企业有五个制造车间,制造费用项目包括工资、福利费、折旧费、修理费、水电费等10个项目。在传统的手工会计环境下,该企业对各车间的各个制造费用项目进行核算与管理,一般是在制造费用总分类账户下按照各制造车间分别设置二级账户,然后在各二级账户下按制造费用项目设置多栏账,以核算各制造费用项目。但由于在会计信息化方式下,记账凭证是账务子系统的唯一数据来源,记账过程只是对记账凭证打上记账标记并更新发生额余额表,所有的总账、明细账、日记账和多栏账

2、的查询打印只是根据记账凭证表和发生额余额表按照账页格式临时生成的,并不存在手工会计环境下总账和明细账、日记账的平行登记过程,因此不能利用手工会计下的方式来进行核算与管理,而只能按照明细账核算方式的要求,设置相应的明细科目来进行核算。又因为在会计信息化方式下,记账时只能填写末级科目,因此应按照表1设置科目体系,这样才能达到既定的核算和管理要求。虽然利用明细账核算方式可以满足核算和管理要求,但却存在以下两点不足。首先,科目体系会变得异常庞大和繁琐,不利于提高核算效率。在本例中,为了完成核算要求,需要设置1个一级科目、5个二级科目、50个三级科目,共56个科目。其次,信息查询存在障碍,不能满足信息化

3、方式下方便快速地进行信息查询的要求。当企业想查询同一费用项目在不同车间的发生情况时,传统的明细账核算只能提供“纵向查询”,而不能提供“横向查询”,因此只能由企业自己按照明细账进行加总和比较。而利用辅助核算则能较好地解决上述问题。二、辅助核算的类型目前,许多会计信息化软件所提供的辅助核算类型不尽相同,典型的辅助核算类型包括以下几种:一是客户核算。当某一账户需要核算和反映不同的客户信息时,可以使用客户核算。例如,企业可能需要按不同客户核算和反映其应收账款、应收票据、预收账款、其他应收款等账户信息,因而可以将这些账户设置为客户核算;再如,当企业需要按客户对商品销售进行流向分析以反映各客户购买排序及比

4、重情况时,可以将主营业务收入账户设置为客户核算。二是供应商核算。当某一账户需要核算和反映不同的供应商信息时,可以使用供应商核算。例如,企业可能需要按不同供应商核算和反映其应付账款、应付票据、预付账款、其他应付款等账户信息,因而可以将这些账户设置为供应商核算;再如,当企业需要对不同供应商所供应商品的销售情况进行反映和分析时,也可以将主营业务收入账户设置为供应商核算。三是个人核算。当某一账户需要核算和反映不同的个人信息时,可以使用个人核算。例如,当企业需要按不同职员反映其差旅费等借款情况时,可将其他应收款设置为个人核算;当企业需要反映不同业务员的销售业绩时,可以将主营业务账户设置为个人核算。四是部

5、门核算。当某一账户需要核算和反映不同的部门信息时,可以使用部门核算。例如,当企业需要按不同部门反映其制造费用、管理费用等情况时,可以将制造费用、管理费用等账户设置为部门核算;当企业需要反映不同部门的销售业绩时,可以将主营业务账户设置为部门核算。五是项目核算。项目核算是一个广义的概念,由于可以将不同的客户、供应商、个人和部门看作不同的项目,因而可以采用项目核算。如果企业需要反映不同在建工程项目的建造成本时,可以将在建工程账户设置为项目核算,而将各项在建工程项目作为不同的项目;如果企业需要反映不同产品的生产成本时,可以将生产成本账户设置为项目核算,而将各种产品看作不同的项目;如果企业需要反映在不同

6、地区的销售情况,以统计产品在哪些地区更受用户欢迎时,可以将主营业务收入账户设置为项目核算,而将各地区看作不同的项目。三、辅助核算的步骤第一,明确核算和管理要求。核算和管理要求完全由企业根据自己的核算和管理水平决定,与软件无关。会计信息化软件提供了辅助核算功能,但企业是否使用以及软件是否适用企业完全取决于企业自身的状况和要求。企业在实施会计信息化过程中,应该对自身的管理模式和业务流程进行重组和再造,而不应只是要求会计信息化软件来适应企业,企业和会计信息化软件应该是相互适应的。第二,设置会计科目体系及相应的辅助核算类型。一旦决定了核算和管理要求,就要正确地建立相应的会计科目体系以及科目的辅助核算类

7、型。例如,为了对企业各车间的制造费用项目进行精确核算和管理,可以只设置制造费用一级科目,然后将该科目同时设置为部门核算和项目核算。第三,设置相关的辅助档案。决定了辅助核算类型后,接下来便要正确地设置相关的辅助档案,如在前例中,应该设置企业的部门档案和制造费用项目档案,以便系统进行相关的核算。第四,填制记账凭证时选择相应的辅助核算信息。由于记账凭证是账务子系统的唯一数据来源,因而在填制记账凭证时,如果用到了具有辅助核算要求的会计科目,用户必须要选择相关的辅助核算信息。如在前例中,当填制有关制造费用的凭证时,必须要同时选择部门信息和制造费用项目信息,以便系统地对制造费用的部门信息和费用项目信息进行

8、记录、归集、统计和分析。第五,查询辅助核算信息。一旦在填制记账凭证时正确地选择了相关的辅助核算信息,便可以利用系统提供的辅助账表查询功能,方便地对辅助核算信息进行查询、统计和分析了。如在前例中,不但可以查询制造费用账户的总账、明细账,也可以查询各部门各制造费用的发生情况,还可以查询同一费用项目在不同部门间的发生情况。当然,也可以按部门、费用项目进行制造费用的统计、对比和分析。四、辅助核算的作用(一)简化会计科目体系由于进行辅助核算时,可以用相关的辅助档案代替明细科目,从而达到简化会计科目体系的作用。如在前例中,如果采用传统的明细科目核算,需要设置56个科目,而使用辅助核算时,只需要设置1个制造

9、费用一级科目即可,原先的5个部门二级科目和50个费用项目三级科目可以省略,代之以5个部门档案和10个费用项目档案,从而使得会计科目由56个变为了1个。再如,某企业要按客户核算其应收账款和预收账款,假设该企业共有100个客户,因此除了需要设置应收账款和预收账款2个一级科目外,还需要在这两个一级科目下分别按客户设置100个二级科目,因而总共需要设置202个会计科目。如果将应收账款和预收账款分别设置为客户辅助核算的话,只需要设置应收账款和预收账款2个一级科目,原先的200个二级科目完全可以省略,而代之以100个客户档案即可。(二)使会计科目体系变得相对稳定使用传统明细科目核算时,如果相关信息发生变动

10、,会造成到会计科目的变动,而使用辅助核算时,由于不必建立相应的明细科目,当相关信息发生变动时不会影响到会计科目,因而使得会计科目体系变得相对稳定。如在前例中,如果车间数量或费用项目数量发生变动,在使用明细科目核算时必须要对相关会计科目进行变更,而使用辅助核算时会计科目体系不必变更,只需对部门档案和费用项目档案进行变更即可。(三)便于信息的查询和统计分析使用传统明细核算时,只能进行“纵向查询”,而使用辅助核算时,不仅可以进行“纵向查询”,还可以进行“横向查询”和相关的统计、分析,因而丰富了信息查询手段,使得用户可以及时方便地获取必要的决策和管理信息,符合会计信息化环境的特点和对会计信息质量的要求

11、。五、辅助核算功能的不足及改进建议尽管目前会计信息化软件一般都提供辅助核算功能,但是笔者认为目前的辅助核算功能在很大程度上还仅仅停留在“核算”层面上,如何实现从“辅助核算”到“辅助管理”是会计信息化面临的一个现实问题。而要解决这一问题,笔者认为可以从以下几个方面进行尝试:首先,要提供更加丰富的信息统计和分析功能。辅助核算功能所提供的信息查询不应仅仅停留在类似于传统总账、明细账的辅助账簿的查询层面上,而应该更多地关注如何对现有信息进行深加工,从而提供给用户更多的有助于决策和管理的信息,增强辅助信息的“相关性”。例如,可以多角度地对各辅助项信息进行统计和汇总;对各辅助项信息进行纵向趋势分析,以了解各辅助项过去若干期间的发展趋势并预测未来区间的发展态势;对各辅助项信息进行横向比重分析,以了解各辅助项在总体中所占比重情况,便于企业重点跟踪、重点控制。其次,要提供预算制定及分析功能。系统应该提供对各辅助项制定预算的功能,并在此基础上对各辅助项的实际发生情况与其预算进行对比分析,从而可以动态地考察预算的执行状况,以便及时发现问题并采取相应措施确保预算的实现,也可以为下一周期预算的制定提供更加可靠的信息。最后,还要提供多种方式的预测功能。系统只有具备了科学的预测能力,才能保证会计信息经济决策的相关性。因此,系统应该提供多种科学的预测方法,以便企业对各辅助项的未来发展趋势作出科学可靠的预测。

主营业务收入辅助核算类型及步骤

主营业务收入辅助核算类型及步骤