由弹性价格货币模型论中国汇率和利率的联动性

由弹性价格货币模型论中国汇率和利率的联动性

《由弹性价格货币模型论中国汇率和利率的联动性》由会员分享,可在线阅读,更多相关《由弹性价格货币模型论中国汇率和利率的联动性(18页珍藏版)》请在装配图网上搜索。

1、由弹性价格货币模型论中国汇率和利率的联动性 内容摘要本文的初衷是想通过计量经济学知识检验弹性价格货币模型,运用本学期所学到的计量经济学知识。但随着探讨的深入,我们不断地发现问题并试图找出修正问题的方法,对模型进行了不断的调整。最后我们得出结论,由于我国目前国情特殊等种种原因该模型并不适用于中国这种汇率并分析了背后的原因。在整个论文的完成中,我们发现我们学到的东西远比我们开始时预想得多。除了学会了运用计量经济学知识解决实际问题我们还获得了很多启示,也总结了许多经验,于是我们在写最后的报告时附加了我们的体会,希望可以和大家分享。关键词:弹性价格货币模型,汇率,实际国民收入水平,利率水平,货币供给水

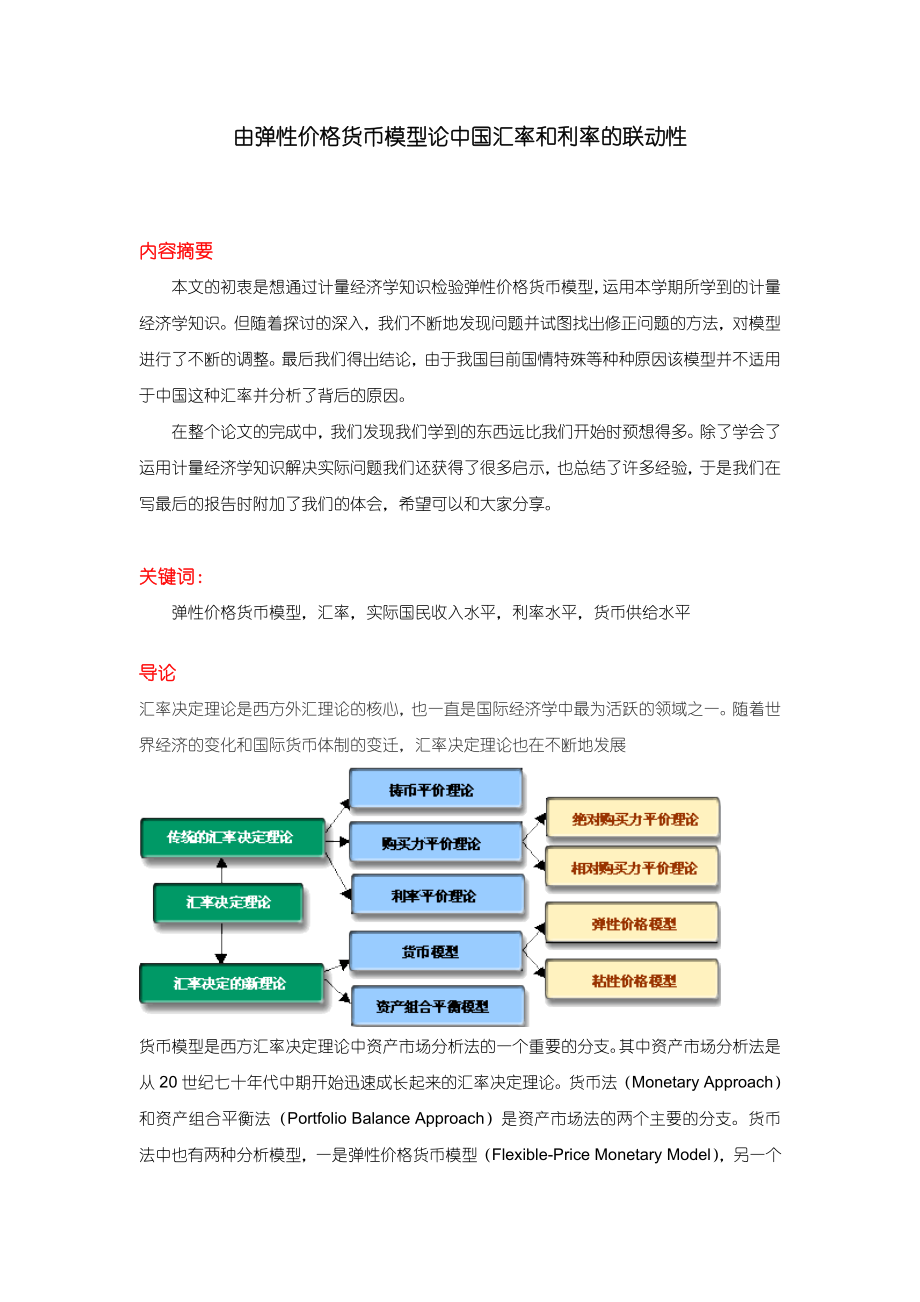

2、平导论汇率决定理论是西方外汇理论的核心,也一直是国际经济学中最为活跃的领域之一。随着世界经济的变化和国际货币体制的变迁,汇率决定理论也在不断地发展货币模型是西方汇率决定理论中资产市场分析法的一个重要的分支。其中资产市场分析法是从20世纪七十年代中期开始迅速成长起来的汇率决定理论。货币法(Monetary Approach)和资产组合平衡法(Portfolio Balance Approach)是资产市场法的两个主要的分支。货币法中也有两种分析模型,一是弹性价格货币模型(Flexible-Price Monetary Model),另一个是粘性价格货币模型(Sticky-Price Moneta

3、ry Model)。我们检验的重点就是弹性价格货币模型。经济解释一、弹性价格货币模型1弹性价格货币模型的基本思想弹性价格货币模型是现代汇率理论中最早建立、也是最基础的汇率决定模型。其主要代表人物有弗兰克尔(JFrenkel)、穆莎(MMussa)、考霍(PKouri)、比尔森(JBilson)等人。它是在1975年瑞典斯德哥尔摩附近召开的关于“浮动汇率与稳定政策”的国际研讨会上被提出来的。弹性货币法的一个基本思想:汇率是两国货币的相对价格,而不是两国商品的相对价格,因此汇率水平应主要由货币市场的供求状况决定。2弹性货币法的论述重要假设:(1) 稳定的货币需求方程,即货币需求同某些经济变量存在着

4、稳定的关系;(2) 购买力平价持续有效。S=(y*-y)+(i-i*)+(Ms-Ms*) 从模型中我们可以看出,本国与外国之间实际国民收入水平、利率水平以及货币供给水平通过对各自物价水平的影响而决定了汇率水平。本国利率上升会降低货币需求,在原有的价格水平与货币供给水平上,这会造成支出的增加、物价的上升,从而通过购买力平价关系造成本国货币的贬值相关数据收集在中经网中我们找到了1985年到2002年美国,中国各自的官方汇率,实际国民收入,实际利率,货币供给M1,M2。现在的问题是M1,M2都是衡量货币供给的指标,应当选哪个?我们选择了M2.因为在Frederic S. Mishkin(米什金)的T

5、he Economics of Money, Banking, and Financial Market书我们找到了m1,m2的定义,而且书中明确指出,M2由于其速率远比M1稳定,因而在衡量货币供给方面比M1更好。在P57给出了M1,M2的定义:M1=Currency +Travelers checks +Demand deposits + Other checkable depositsM2= M1 + Small denomination time deposits + savings deposits and money market deposit accounts + Money m

6、arket mutual fund shares作者在p560写道:”The relative stability of M2 velocity suggests that money demand functions in which the money supply is defined as M2 might performed substantially better than those in which the money supply is defined as M1.”原始数据如下:年 度 中国汇率S美国国民收入Y*中国国民收入Y中国实际利率I美国实际利率I*美国M2*中国M2

7、19852.9455985.6512133-2.026.5228010.484874.919863.4557264.0213413.653.175.9730980.836348.619873.7259578.4415097.472.725.0131939.37957.419883.7262681.0116958.06-2.795.733946.549602.119893.7764121.7217739.942.336.7935906.3811393.119904.7864915.7318598.373.495.8737674.3614681.919915.3265061.6520405.991

8、.794.6538900.3618598.919925.5166602.9923502.670.683.7239547.6424327.319935.7668257.0126798.67-3.123.5240137.5835680.819948.6271056.9830525.25-7.444.9640153.5146920.319958.357332233496.5-0.996.5142418.0360743.519968.3175932.5236830.483.936.245010.0276095.319978.2979473.8840400.257.766.3647968.6491867

9、.8119988.2883736.6543205.397.0252809.77105560.1119998.2887407.5846178.058.226.4557122.22121042.0620008.2891182.2149249.84.866.9861088.86135960.2320018.2891502.3752826.994.614.4469677.66156411.9320028.2893332.1157512.115.623.4772688.63186790.54由于模型中s , y, I Ms是指汇率,实际国民收入,货币供给量的自然对数值,于是作如下数据处理:( s=lnS

10、, y=lnY, i=I, m=lnM)年 度sy*-yi-i*m-m*19851.0784095812.607576-0.0854-2.8268919861.2383742312.689774-0.028-2.8235119871.3137236682.68649-0.0229-2.7034619881.3137236682.621039-0.0849-2.5765319891.3270750012.61204-0.0446-2.4749819901.5644405472.814457-0.0238-2.506819911.6714733032.83098-0.0286-2.40937199

11、21.7065646232.7482-0.0304-2.1924719931.7509374752.685865-0.0664-1.8686419942.1540850852.999013-0.124-1.9983419952.1222615392.905681-0.075-1.7631719962.1174596092.840979-0.0227-1.5923619972.1150499692.7916420.014-1.4652519982.1138429682.7755570.0198-1.4212619992.1138429682.751920.0177-1.362920002.113

12、8429682.729797-0.0212-1.3138120012.1138429682.6631860.0017-1.3052320022.1138429682.5980120.0215-1.17004平稳性检验:单位根检验:y一阶差分,滞后0 期 ADF Test Statistic-4.485774 1% Critical Value*-4.6712 5% Critical Value-3.7347 10% Critical Value-3.3086*MacKinnon critical values for rejection of hypothesis of a unit root

13、.Augmented Dickey-Fuller Test EquationDependent Variable: D(Y,2)Method: Least SquaresDate: 06/14/05 Time: 09:35Sample(adjusted): 1987 2002Included observations: 16 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb. D(Y(-1)-1.2116820.270117-4.4857740.0006C0.0568010.0658300.8628410

14、.4039TREND(1985)-0.0065050.006251-1.0407610.3170R-squared0.607580 Mean dependent var-0.009211Adjusted R-squared0.547208 S.D. dependent var0.165921S.E. of regression0.111648 Akaike info criterion-1.379568Sum squared resid0.162049 Schwarz criterion-1.234707Log likelihood14.03654 F-statistic10.06389M的单

15、位根检验:滞后期为0,2阶差分ADF Test Statistic-6.0988751% Critical Value*-4.73155% Critical Value-3.761110% Critical Value-3.3228*MacKinnon critical values for rejection of hypothesis of a unit root.Augmented Dickey-Fuller Test EquationDependent Variable: D(M,3)Method: Least SquaresDate: 06/14/05 Time: 09:36Samp

16、le(adjusted): 1988 2002Included observations: 15 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb.I的单位根检验滞后期为1,2阶差分ADF Test Statistic-4.409217 1% Critical Value*-4.8025 5% Critical Value-3.7921 10% Critical Value-3.3393*MacKinnon critical values for rejection of hypothesis of a

17、unit root.Augmented Dickey-Fuller Test EquationDependent Variable: D(I,3)Method: Least SquaresDate: 06/14/05 Time: 09:29Sample(adjusted): 1989 2002Included observations: 14 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb. E一阶差分滞后1期ADF Test Statistic-3.415388 1% Critical Value*-

18、4.7315 5% Critical Value-3.7611 10% Critical Value-3.3228*MacKinnon critical values for rejection of hypothesis of a unit root.Augmented Dickey-Fuller Test EquationDependent Variable: D(E,2)Method: Least SquaresDate: 06/14/05 Time: 09:13Sample(adjusted): 1988 2002Included observations: 15 after adju

19、sting endpointsVariableCoefficientStd. Errort-StatisticProb. D(E(-1)-1.4804320.433459-3.4153880.0058D(E(-1),2)0.2971920.2855761.0406770.3204C0.2043620.0983912.0770420.0620TREND(1985)-0.0119810.007830-1.5301470.1542R-squared0.610438 Mean dependent var-0.005023Adjusted R-squared0.504194 S.D. dependent

20、 var0.168304S.E. of regression0.118509 Akaike info criterion-1.204485Sum squared resid0.154487 Schwarz criterion-1.015671Log likelihood13.03364 F-statistic5.745612Durbin-Watson stat2.071058 Prob(F-statistic)0.012930因果关系检验:E 与m2 互为因果Pairwise Granger Causality TestsDate: 06/14/05 Time: 09:23Sample: 19

21、85 2002Lags: 2 Null Hypothesis:ObsF-StatisticProbability M does not Granger Cause E16 14.0385 0.00094 E does not Granger Cause M 6.99392 0.01097E与 y:互不为因果Pairwise Granger Causality TestsDate: 06/14/05 Time: 09:28Sample: 1985 2002Lags: 1 Null Hypothesis:ObsF-StatisticProbability Y does not Granger Ca

22、use E17 0.93813 0.34920 E does not Granger Cause Y 0.09072 0.76769E与 I 互不为因果Pairwise Granger Causality TestsDate: 06/15/05 Time: 11:50Sample: 1985 2002Lags: 3 Null Hypothesis:ObsF-StatisticProbability I does not Granger Cause E15 0.44195 0.72943 E does not Granger Cause I 0.83104 0.51325参数的估计最小二乘回归得

23、Dependent Variable: EMethod: Least SquaresDate: 05/18/04 Time: 21:02Sample: 1985 2002Included observations: 18VariableCoefficientStd. Errort-StatisticProb. C-0.6177650.246003-2.5112040.0249Y1.2900260.08533415.117310.0000I-0.1422620.263086-0.5407440.5972M0.5754300.01836631.330850.0000R-squared0.99325

24、0 Mean dependent var1.780155Adjusted R-squared0.991804 S.D. dependent var0.385816S.E. of regression0.034928 Akaike info criterion-3.677909Sum squared resid0.017080 Schwarz criterion-3.480048Log likelihood37.10118 F-statistic686.7379Durbin-Watson stat1.371224 Prob(F-statistic)0.000000线性关系显著(由F统计量得知),

25、 R2=0.993250说明拟合优度很好,但是由I的T检验中t=-0.540744,其绝对值小于2,可以看出,I 作为解释变量不是很合理经济意义检验: 回归所得的I的系数符号与经济意义不符 ,其他变量经济意义符合计量经济学检验1 重共线性检验相关系数矩阵:的确存在多重线性,并且I的t统计量不显著IYMI 1.000000-0.238763 0.526896Y-0.238763 1.000000 0.176456M 0.526896 0.176456 1.000000逐步回归得:Dependent Variable: EMethod: Least SquaresDate: 05/18/04 Ti

26、me: 13:08Sample: 1985 2002Included observations: 18VariableCoefficientStd. Errort-StatisticProb.C-3.2696842.051116-1.5941000.1305Y1.8418040.7475272.4638620.0255R-squared0.275054Mean dependent var1.780155Adjusted R-squared0.229745S.D. dependent var0.385816S.E. of regression0.338608Akaike info criteri

27、on0.776491Sum squared resid1.834484Schwarz criterion0.875421Log likelihood-4.988419F-statistic6.070615Durbin-Watson stat0.115207Prob(F-statistic)0.025456Dependent Variable: EMethod: Least SquaresDate: 05/18/04 Time: 13:08Sample: 1985 2002Included observations: 18VariableCoefficientStd. Errort-Statis

28、ticProb. C1.8878030.11263616.760170.0000I3.3224532.1846431.5208220.1478R-squared0.126299 Mean dependent var1.780155Adjusted R-squared0.071693 S.D. dependent var0.385816S.E. of regression0.371728 Akaike info criterion0.963132Sum squared resid2.210912 Schwarz criterion1.062063Log likelihood-6.668192 F

29、-statistic2.312898Durbin-Watson stat0.271065 Prob(F-statistic)0.147820Dependent Variable: EMethod: Least SquaresDate: 05/18/04 Time: 13:08Sample: 1985 2002Included observations: 18VariableCoefficientStd. Errort-StatisticProb. C2.9985070.12851323.332280.0000M0.6130070.0621829.8583000.0000R-squared0.8

30、58640 Mean dependent var1.780155Adjusted R-squared0.849805 S.D. dependent var0.385816S.E. of regression0.149523 Akaike info criterion-0.858295Sum squared resid0.357714 Schwarz criterion-0.759365Log likelihood9.724656 F-statistic97.18608Durbin-Watson stat1.194219 Prob(F-statistic)0.000000选M为第一个解释变量De

31、pendent Variable: EMethod: Least SquaresDate: 05/18/04 Time: 13:20Sample: 1985 2002Included observations: 18VariableCoefficientStd. Errort-StatisticProb. C-0.6750750.216703-3.1152040.0071M0.5695180.01440539.536540.0000Y1.3083240.07646917.109280.0000R-squared0.993109 Mean dependent var1.780155Adjuste

32、d R-squared0.992191 S.D. dependent var0.385816S.E. of regression0.034095 Akaike info criterion-3.768349Sum squared resid0.017437 Schwarz criterion-3.619953Log likelihood36.91514 F-statistic1080.952Durbin-Watson stat1.286969 Prob(F-statistic)0.000000Dependent Variable: EMethod: Least SquaresDate: 05/

33、18/04 Time: 13:20Sample: 1985 2002Included observations: 18VariableCoefficientStd. Errort-StatisticProb. C3.0702070.12732724.112840.0000M0.6771110.0687219.8530340.0000I-1.7193330.971156-1.7703980.0970R-squared0.883072 Mean dependent var1.780155Adjusted R-squared0.867482 S.D. dependent var0.385816S.E

34、. of regression0.140449 Akaike info criterion-0.936939Sum squared resid0.295887 Schwarz criterion-0.788544Log likelihood11.43246 F-statistic56.64223Durbin-Watson stat1.499001 Prob(F-statistic)0.000000由于调整后可决系数最大的为Y,逐步回归可以终止,最后的回归模型为:Dependent Variable: EMethod: Least SquaresDate: 05/18/04 Time: 13:2

35、0Sample: 1985 2002Included observations: 18VariableCoefficientStd. Errort-StatisticProb.C-0.6750750.216703-3.1152040.0071M0.5695180.01440539.536540.0000Y1.3083240.07646917.109280.0000R-squared0.993109Mean dependent var1.780155Adjusted R-squared0.992191S.D. dependent var0.385816S.E. of regression0.03

36、4095Akaike info criterion-3.768349Sum squared resid0.017437Schwarz criterion-3.619953Log likelihood36.91514F-statistic1080.952Durbin-Watson stat1.286969Prob(F-statistic)0.000000可以看出,只有Y和M对模型的影响显著,而I对模型没有什么影响。2异方差检验做ARCH(P=3)检验:ARCH Test:F-statistic5.461801 Probability0.015183Obs*R-squared8.974892 Pr

37、obability0.029627Test Equation:Dependent Variable: RESID2Method: Least SquaresDate: 06/13/05 Time: 20:26Sample(adjusted): 1988 2002Included observations: 15 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb. C0.0001540.0003180.4821940.6391RESID2(-1)1.0389410.3298393.1498420.0092R

38、ESID2(-2)0.1003790.4230710.2372630.8168RESID2(-3)-0.0743750.227784-0.3265170.7502R-squared0.598326 Mean dependent var0.000925Adjusted R-squared0.488779 S.D. dependent var0.000874S.E. of regression0.000625 Akaike info criterion-11.69368Sum squared resid4.30E-06 Schwarz criterion-11.50487Log likelihoo

39、d91.70261 F-statistic5.461801Durbin-Watson stat1.912115 Prob(F-statistic)0.015183Obs*R-squared 对应的P值是0.029627 0.03初步判定没有异方差存在用WHITE检验:White Heteroskedasticity Test:F-statistic2.788935 Probability0.066926Obs*R-squared10.86065 Probability0.092780Test Equation:Dependent Variable: RESID2Method: Least Sq

40、uaresDate: 06/13/05 Time: 20:46Sample: 1985 2002Included observations: 18VariableCoefficientStd. Errort-StatisticProb. C0.0936890.1994970.4696270.6478M0.0068670.0051871.3239640.2124M20.0015060.0012491.2055700.2533I0.0021660.0149630.1447480.8875I20.1060440.1676490.6325360.5400Y-0.0586970.145379-0.403

41、7520.6941Y20.0099880.0263640.3788650.7120R-squared0.603369 Mean dependent var0.000949Adjusted R-squared0.387025 S.D. dependent var0.000952S.E. of regression0.000746 Akaike info criterion-11.27944Sum squared resid6.12E-06 Schwarz criterion-10.93318Log likelihood108.5149 F-statistic2.788935Durbin-Wats

42、on stat1.248839 Prob(F-statistic)0.066926所有参数的估计量对应的T值都小于二,所以结果还是显示无异方差。故可以认为不存在异方差3 相关检验据之前的OLS结果显示:DW值为1.371224,给定显著水平:=0.05, n=18, k=3查表得:dl=0.933, du=1.696,dldu ,不能确定存在自相关进行自相关修正:广义差分法:由DW=1.371224, 根据=1-DW/2=0.314388Dependent Variable: DEMethod: Least SquaresDate: 06/13/05 Time: 21:10Sample(adj

43、usted): 1986 2002Included observations: 17 after adjusting endpointsVariableCoefficientStd. Errort-StatisticProb. C-0.4419350.172245-2.5657320.0235DM0.5610080.02223325.232880.0000DI-0.1592940.268378-0.5935440.5630DY1.2918970.09039814.291180.0000R-squared0.985570 Mean dependent var1.267946Adjusted R-

44、squared0.982240 S.D. dependent var0.239952S.E. of regression0.031977 Akaike info criterion-3.845245Sum squared resid0.013293 Schwarz criterion-3.649195Log likelihood36.68458 F-statistic295.9691Durbin-Watson stat1.809860 Prob(F-statistic)0.000000查表得:此时dl=0.897, du=1.710,4- du=2.290 则du4-du,修正后不存在自相关模

45、型经济意义解释及存在的问题通过以上的检验修正,我们发现无论如何修正,利率I 对汇率e 的关联度很低。经过翻阅大量的相关书籍及请教相关老师,我们分析得到如下经济原因:首先,人民币汇率的变动对于利率调整的反映缺乏足够的敏感性,使得利率调整对汇率的变动影响不大。从调节范围来看,银行间外汇市场不包括外商投资企业的本外币买卖,交易对象不全面,这样的外汇市场所形成的外汇汇率也是不完整的。另外,我国虽然已于1996年底实现了人民币经常项目下的可自由兑换,但离人民币真正自由兑换还相差甚远。外汇管制特别是用汇审批仍具有浓厚的行政色彩,个人和企业并不能自由买卖外汇。因此,当本外币利率发生变化时,居民不可能通过自由

46、买卖外汇来调整其外币资产结构;加之国内金融市场发育程度较低,金融资产品种较少,也限制了居民的金融投资选择。由于居民本外币金融资产的替代性很差,因此,人民币汇率的变动对于利率调整的反映缺乏足够的敏感性。这是人民币汇率和利率相关率低的一个根本原因。其次,货币当局的利率政策和货币政策分割而治、互不关联的倾向十分明显。一直以来,我国的利率和汇率的市场化程度都比较低,官定色彩浓厚。纵观我国历次利率调整,很少与汇率联系起来;反之亦然。利率政策和汇率政策在政策运用上互不关联,容易导致货币当局在调控宏观经济时顾此失彼。同时,我国利率改革和汇率改革进程并不一致,利率市场化进程较慢,远滞后于汇率市场化,利率管理权

47、限过于集中,资金价格不能随市场资金供求关系的变化而变化;存贷款利率调幅不均,利率不合理,贷款缺乏期限利率和行业差别利率,没有形成一个完整、运行自如的利率体系;资金供给制仍未从根本上打破,央行包专业银行资金,专业银行包企业资金,结果使资金杠杆作用微弱。可以说,现行利率的市场属性还很不充分,难以与汇率相配合。经验教训选题我们选择了检验模型,因为我们考虑如果自己建立可能会因为因素考虑不全而导致许多问题。如果要检验模型,在选择模型时应注意:一定要选择以前学过或是比较熟悉的。我们组在实际做论文时就因为只考虑到便于做计量经济学课程论文而盲目选择了一个从未接触过的模型。对模型的不了解,导致在做的过程中遇见了

48、非常多的问题。模型的理解如果要检验一个模型,一定不要急于找数据,做回归,而是要在动手之前收集大量资料来理解目标模型。从我们惨痛的经历中,我们总结出,应从以下角度认识一个模型:对于一个模型,首先要注意的就是它的假设。我们在做弹性价格货币模型时,就是忽略了购买力平价持续有效的假设而采用了美国和日本的数据,导致的结果是无论我们如何修正回归的模型都与经济意义不符。其次,不要忽略模型的推导过程,因为只有理解了模型怎么来的才能深刻理解模型每一个变量的确切含义以及应当用什么数据来衡量。我们在做论文时一开始就只根据一个公式: e=(y*-y)+(i-i*)+(Ms-Ms*)以及这样一句话“从模型中我们可以看出

49、,本国与外国之间实际国民收入水平、利率水平以及货币供给水平通过对各自物价水平的影响而决定了汇率水平”主观地认为e,(y*-y),(i-i*), (ms-ms*)是指汇率,国民收入,利率,货币供给的数值,做出来回归的结果非常不理想。当我们回过头再次看模型并仔细分析了它的推导过程时发现,原来在推导中,模型明确写着e=lnE y=lnY ms=lnM,做了这么久的成果只得再次被全盘否决,感觉就像自己的孩子夭折一样难过。数据l 数据收集老师常说,找数据是百分之七十的工作。我们在收集数据时感觉比较顺利,这要归功于一门选修课经济信息检索。在收集数据前,应清楚常用的检索工具以及数据的获取方式:一、 数据型经

50、济信息的检索工具:统计年鉴、统计资料汇编、政府出版物、报刊、统计数据库二、 数据型经济信息的获取方式:1、 回溯性数据型经济信息检索a、 利用统计资料汇编b、 利用统计性年鉴2、 最新数据型经济信息检索a、 利用政府出版物b、 利用报刊c、 利用统计数据另外,知道几个常用的网站,数据库也是非常方便的,年鉴虽然全面但考虑到需要手录大量数据,故我们选择了电子版。学校图书馆的数据资源有许多很有价值的数据库,其中重点推荐“中经网”,这个数据库是由国家计委和国家信息中心主办,是中国目前最大型,最权威的经济事实型网站。其次,就是政府网站,比如很常用的中国统计局信息网(),是收集国内外数据的重要信息渠道。最

51、后就是年鉴,通常在图书馆都有,常用的是International financial statistics中国统计年鉴l 数据的处理数据的单位非常重要,在涉及多个国家时,一定得看清货币单位是否统一虽说找数据是百分之七十的工作,而我在真正做的过程中发现即使是找到了数据,在用Excel计算时,也会有无数个陷阱,而我们在最后做完总结时,已不知道中招多少次。当我们把算了很久的数据代入Eviews,回归,异方差自相关多重共线性检验,异方差自相关多重共线性修正后,这时常常有两种结果,一是无论我们怎样修正,要么经济意义不对,要么总存在异方差或自相关或多重共线性。有时一切进行得异常顺利,让我们都不敢相信。而当

52、我们再回头检查数据时,oh,my god! 数据计算竟然有误,大家都傻了,对视无语3秒,抱头痛哭。怎么办,还是得修改呀。只有返工。痛定思痛后,我们总结了在计算数据时应注意的问题:首先,核对数据与原数据是否一致,其中尤其要注意年的顺序,因为有的数据是按年的降序排列而在用Eviews常常按年的升序排列数据。第二,若涉及到多个国家的数据,不能忽视的就是货币单位,对于有的统计数据,它是以本国货币单位表示的,那么在和其他国家比较时,必须转换成统一的(一般是美元)货币单位。计量过程在真正解决实际问题时,我们才发现,许多情况并不像课后习题那样简单,在遇到很多问题时需要灵活地运用所学知识。比如,当t 值为1.

53、9时,是完全按照理论的t值必须大于2而判断解释变量不合理呢,还是根据具体情形具体考虑。而且随着计量知识学习的深入,许多新的问题是我们重来没想到的,每一章节的学习,对于我们的课程论文都可能是一次新的挑战。不过看到自己做的模型愈渐完善,我们也很有成就感。团队这次课程论文的完成是我们团队共同努力的结果。大家在一起为了共同的目标而努力。每次无论是遇到新问题还是解决问题后成功的喜悦,大家都共同经历。合作的过程中,我们每一个人都更进一步理解了团队精神。当我们回过头看,发现我们仍然还是欠缺一些合作的技巧。第一, 制定一个计划表。当确定一个目标后,一个可行的时间表既是让目标完成的有效措施又是一个很好的激励工具

54、。第二, 激励机制。光有一个表还不够,一纸空文也是常有的事。况且每个人都有惰性,没有一个外部的激励机制,计划是很难坚持。具体地说,这种激励机制可以是比如规定何时完成某件事,没完成的就请吃冰淇淋(仅限于夏天)。这样,对完成了的组员是一种奖励,对没完成的也是一种督促。第三, 分工。团队合作最大的好处就是可以集众家之长,使其各司其责,大大地提高效率。而分工的前提就是必须了解每一个组员最擅长什么。一开始我们并没有意识到这一点,随意分配任务,比如在计算数据时,我们让一个在模型方面较强而数字方面不太敏感的组员计算数据,后来我们发现这样不仅效率很低而且又浪费了人才。组员的各自的长处其实一开始大家都不清楚,而

55、这就涉及到下面要谈的一个重要问题沟通。第四, 多沟通。在一个团队中,组员有着各自的性格特点,生活背景,如何协调使得大家求同存异是团队合作中非常重要的一点。比如,我们组在做论文的过程中大家的意见常常会发生分歧,这时我们就会交流,一个一个地说出自己的观点和理由,一个人说时,其他组员认真地听,如果理由能说服其他组员,就接受。这样不仅吸收了好的意见,而且促进了我们的沟通能力。还有一点,就是当任务分配后,一个组员要是在完成的过程中遇到了什么困难,她需要主动和其他的组员交流,大家一起解决。比如我们组在数据的处理时主要由一个组员在做,但在决定货币供给究竟用m1还是m2时,我们全体组员都参与其中,各自查找了资料,最后共同决定。The end 2005.6.14终

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 三基培训ppt课件--抗生素的分类及临床应用

- 三年级科学上册3.2《果实累累的季节》-ppt课件大象版

- 《离子键》ppt教学讲解课件

- 三年级科学上册4.2《动物怎样过冬》-ppt课件大象版

- 中考“转换”专题徽标类资料课件

- 人力资源管理师(二级第三章师级培训开发)课件

- 《利用相似三角形测高》教学ppt课件

- 两条直线的交点坐标及两点间的距离公式课件

- 人力资源管理师(四级)第三版-第六章-劳动关系管理课件

- 严格按照定额计价即施工图预算法课件

- 《良性前列腺增生》PPT课件

- 《廉颇蔺相如列传》复习ppt课件上课

- 人教版九年级物理上册ppt课件第十五章电流和电路

- 严谨务实准确高效课件

- 《廉颇蔺相如列传》公开课优质课ppt课件