《会计资产与杠杆比率暴险额汇总比较表》由会员分享,可在线阅读,更多相关《会计资产与杠杆比率暴险额汇总比较表(3页珍藏版)》请在装配图网上搜索。

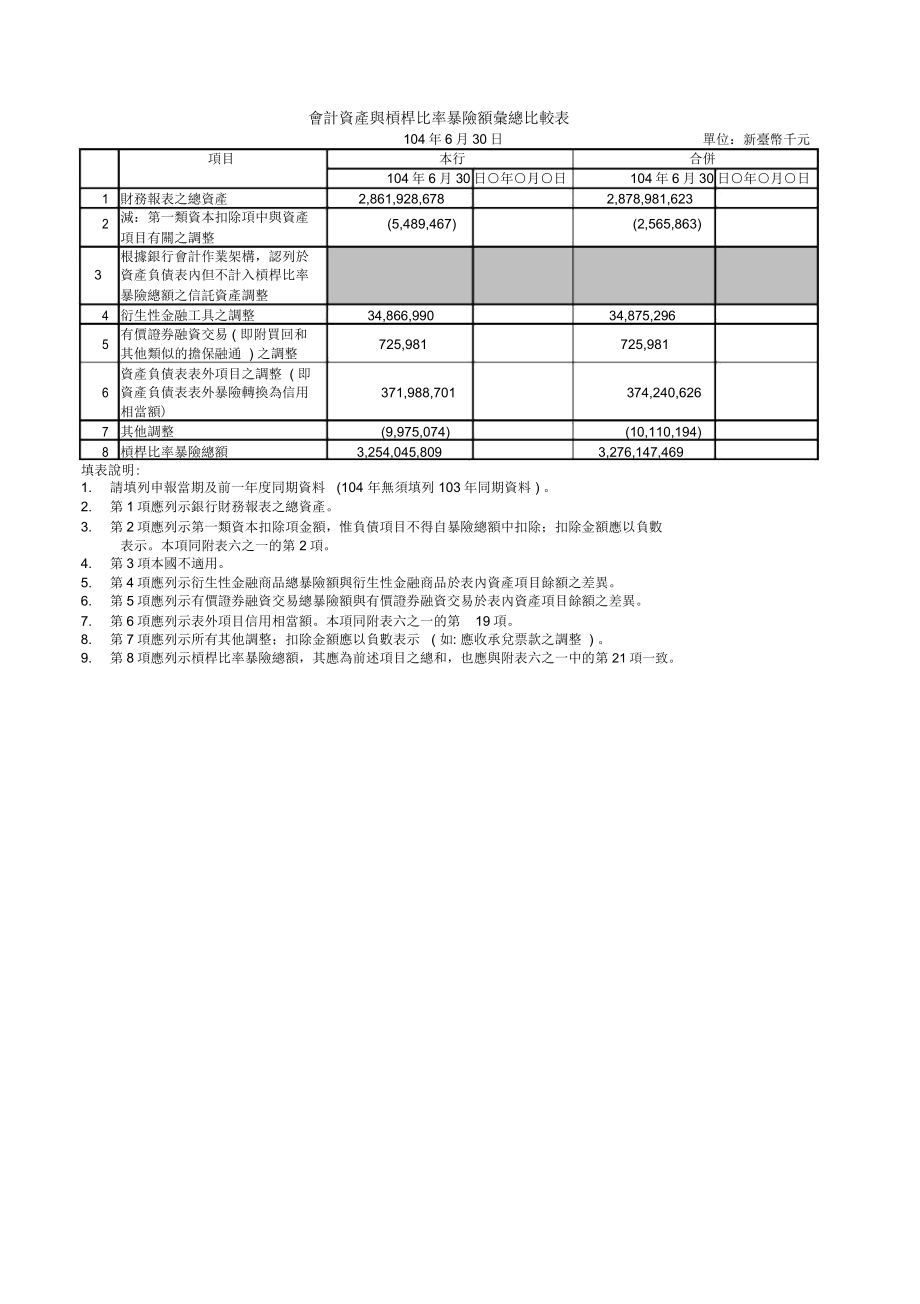

1、會計資產與槓桿比率暴險額彙總比較表104年6月30日單位:新臺幣千元項目本行合併104年6月30日年月日104年6月30日年月日1財務報表之總資產2,861,928,6782,878,981,6232減:第一類資本扣除項中與資產(5,489,467)(2,565,863)項目有關之調整根據銀行會計作業架構,認列於3 資產負債表內但不計入槓桿比率暴險總額之信託資產調整4衍生性金融工具之調整34,866,99034,875,2965有價證券融資交易 ( 即附買回和725,981725,981其他類似的擔保融通 ) 之調整資產負債表表外項目之調整 ( 即6資產負債表表外暴險轉換為信用371,988,

2、701374,240,626相當額)7其他調整(9,975,074)(10,110,194)8槓桿比率暴險總額3,254,045,8093,276,147,469填表說明:1. 請填列申報當期及前一年度同期資料 (104 年無須填列 103年同期資料 ) 。2. 第1項應列示銀行財務報表之總資產。3. 第2項應列示第一類資本扣除項金額,惟負債項目不得自暴險總額中扣除;扣除金額應以負數表示。本項同附表六之一的第 2項。4. 第3項本國不適用。5. 第4項應列示衍生性金融商品總暴險額與衍生性金融商品於表內資產項目餘額之差異。6. 第5項應列示有價證券融資交易總暴險額與有價證券融資交易於表內資產項目

3、餘額之差異。7. 第6項應列示表外項目信用相當額。本項同附表六之一的第 19項。8. 第7項應列示所有其他調整;扣除金額應以負數表示 ( 如: 應收承兌票款之調整 ) 。9. 第8項應列示槓桿比率暴險總額,其應為前述項目之總和,也應與附表六之一中的第21項一致。槓桿比率組成項目揭露表104年6月30日單位:新臺幣千元, %項目本行合併104年6月30日年月日104年6月30日年月日資產負債表表內暴險資產負債表表內項目 ( 不含衍生1性金融商品與有價證券融資交2,839,796,0982,856,704,013易)2減:第一類資本扣除項中與資(5,489,467)(2,565,863)產項目有關

4、之調整資產負債表表內總暴險 ( 不含衍3生性金融商品與有價證券融資交2,834,306,6312,854,138,150易)( 本項為第 1項和第 2項之加總)衍生性金融商品暴險所有衍生性金融商品交易相關之4重置成本 ( 扣除合格現金價格變6,530,4386,535,384動保證金)5所有衍生性金融商品交易之未來9,253,8179,267,087潛在暴險額加回依據會計作業架構自資產負6 債表資產餘額扣除所提供之衍生性金融商品擔保品減:衍生性金融商品交易因提供7 現金價格變動保證金仍帳列銀行資產之金額減:因提供客戶交易清算服務而8 產生但得豁免計算之中央結算交易對手暴險9信用保障提供人之調整

5、後有效名23,429,23223,429,232目本金10減:信用保障提供人之有效名目本金抵減數11衍生性金融商品總暴險 ( 本項為39,213,48739,231,703第4項至第 10項之加總)有價證券融資交易暴險12有價證券融資交易資產毛額(未7,811,0097,811,009認列互抵 )13減:有價證券融資交易資產毛額應收應付款項抵减額14有價證券融資交易資產之交易對725,981725,981手信用風險暴險額15經紀交易之暴險額有價證券融資交易總暴險16( 本項為第 12項至第 15項之加總)8,536,9908,536,990資產負債表表外暴險17資產負債表表外暴險毛額1,726

6、,462,8911,739,925,88518減:轉換為信用相當額之調整(1,354,474,191)(1,365,685,259)數19資產負債表表外總暴險371,988,701374,240,626( 本項為第 17項和第 18項之加總)資本與總暴險20第一類資本淨額214,056,285216,979,889暴險總額21( 本項為第 3 項、第 11項、第 163,254,045,8093,276,147,469項和第 19項之加總)槓桿比率22槓桿比率6.58%6.62%填表說明:1.請填列申報當期及前一年度同期資料(104 年無須填列103年同期資料 )。2.第 1項:資產負債表表內

7、項目=(銀行財務報表之總資產)-( 衍生性金融商品於表內資產項目餘額)-(有價證券融資交易於表內資產項目餘額)-( 其他調整 ) 。3. 第 2項應列示第一類資本扣除項金額,惟負債項目不得自暴險總額中扣除。4. 第 5項應列示衍生性金融商品之未來潛在暴險額,惟信用衍生性金融商品之信用保障提供人無須計算未來潛在暴險額。5. 第 6、 8、 15項本國不適用。6. 第 9項係指信用保障提供人扣除公平價值負數調整後之有效名目本金。7. 第 10項係指對於同一標的信用資產承買信用保障之抵減金額。8. 第 2、 7、 10、 13 、 18項為抵減項,應以負數表示。9.第 17項:資產負債表表外暴險毛額=(資產負債表表外項目帳面總金額)+( 其他調整,如:應收承兌10.票款 )。19項:表外項目信用相當額;第18項:轉換為信用相當額之調整數=第17項-第19填表時應先計算第項。

会计资产与杠杆比率暴险额汇总比较表

会计资产与杠杆比率暴险额汇总比较表