刘力版《公司财务》各章习题答案

刘力版《公司财务》各章习题答案

《刘力版《公司财务》各章习题答案》由会员分享,可在线阅读,更多相关《刘力版《公司财务》各章习题答案(44页珍藏版)》请在装配图网上搜索。

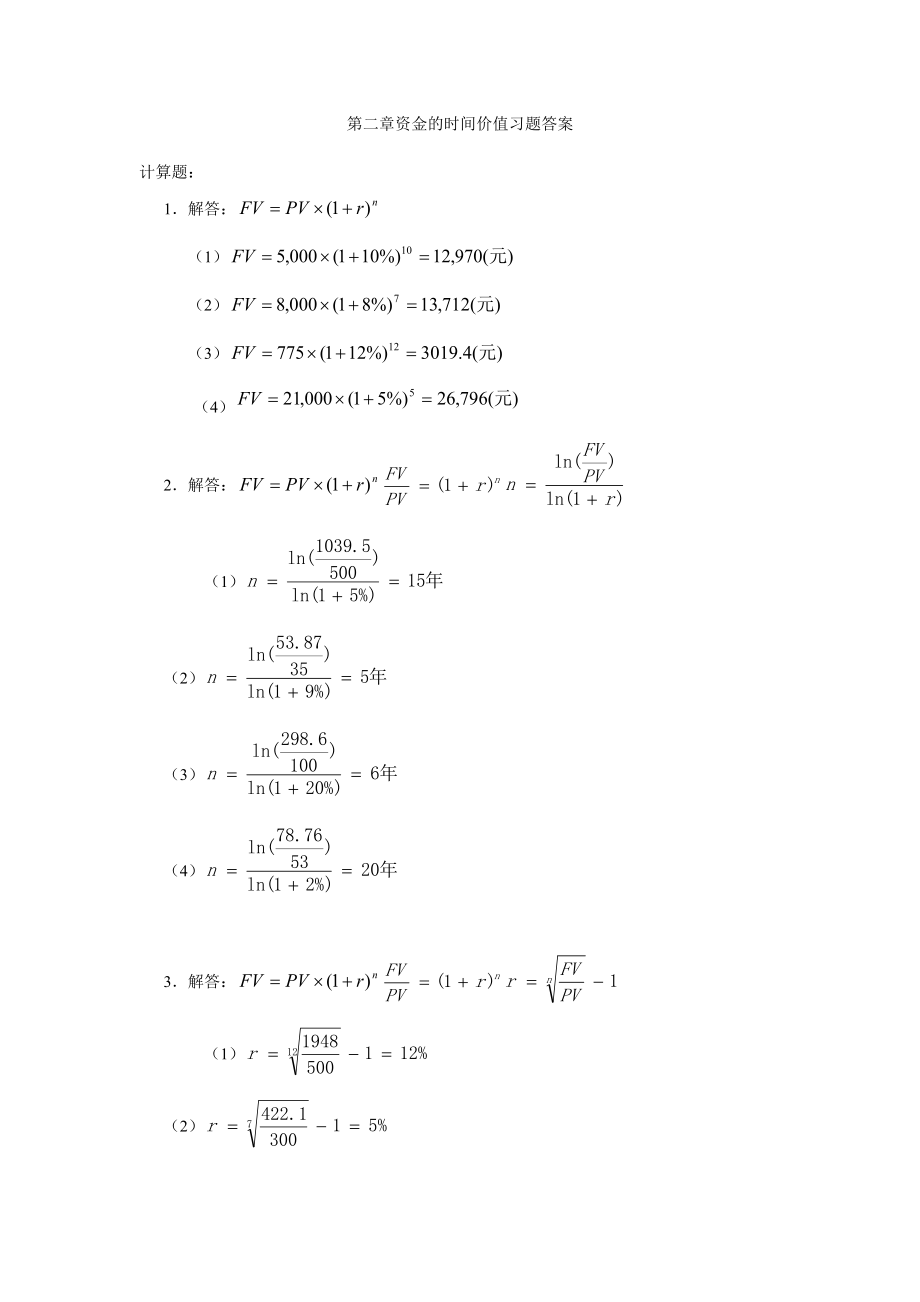

1、第二章资金的时间价值习题答案计算题:1 解答:(1)(2)(3)(4)2 解答:(1)(2)(3)(4)3 解答:(1)(2)(3)(4)4 解答:(1)(2)(3)(4)5. 解答:(1)方法一:方法二:(2)(3)方法一:方法二:(4)方法一:方法二:6. 解答:(1)(2)(3)(4)7. 解答:第1年:第2年:第3年:8. 解答:9. 解答:10. 解答:(1)=3,979.47 (元)(2) = 38,781.72 (元) (年底存入,而非年初存入,因此第一年并未计息)(3)2万元现金的终值 (元)11. 解答:查表得:r=19.87%第三章债务及其估值1. 2. 3. IRR=9.

2、58%4. (1)市场利率为12%时,三种债券的价格等于票面价值,=1000A债券:B 债券:C债券:(2)市场利率为20%时,同理:A债券:B 债券:C债券:5. ,由上述公式计算可得,当市场利率分别为6%,7%,8%时,A、B债券的价格如下:6%7%8%债券A1294.391210.711134债券B1037.741028.041018.5当债券的票面利率和票面价值相同时,债券的到期期限越长,债券的久期越大,债券面临的利率风险越大,因而债券的价格变动越大。6.,IRR为15%,IRR为6%由于830元对应的内部回报率为15%,高于市场利率12%,因此愿意支付830元。7. (1)考虑两年之

3、后债券的价格,市场利率降为8%:(2)考虑两年之后的价格,市场利率为12%:(3)在第3-10年,债券价格分别为1105.65、1093.85、1081.14、1067.33、1052.40、1036.3、1018.90、1000(不考虑利息),债券的价格逐步接近面值。8. (1)最初按面值出售,则到期回报率等于票面利率5%(2),YTM=9%(3)债券的价格会逐步上升并逐渐接近面值,投资者因而会获得资本利得。9. 市场利率为8%时,四种债券的市场价格分别为:10年期、票面利率为10%: 5年期零息债券:10年期零息债券:年息10%的无限期债券:当市场利率升为9%时,同理可计算四种债券价格:1

4、0年期、票面利率为10%: 5年期零息债券:10年期零息债券:年息10%的无限期债券:可见,当市场利率上升时,价格变化幅度最大的是无限期债券,其次是票面利率为10%的10年期债券,再次是10年期零息债券,最后是5年期零息债券。但是,价格变化率顺序依次是无限期债券、10年期零息债券、票面利率为10%的10年期债券、5年期零息债券。10. 债券A在第0、1、2、3年末的价格,分别对应T=3,2,1,0时的价格,分别为1025.3、1017.59、1009.17、1000。债券B在第0、1、2、3年末的价格,分别对应T=3,2,1,0时的价格,分别为772.2、841.6、917、1000第四章股票

5、估值习题答案计算题:5 解答:(1)=18.89%(2)22.5 因为该股票的价格低于投资者的预期价值,所以该投资者会购买6 解答:(1)(2) P=8.5/(17.94%-5%)=65.697 解答:P0=EPS/r=5/16%=31.25NPV=565%+565%0.2/0.16=0.8125PVGO=0.8125/(16%-65%20%)=27.08P=P0+ PVGO=31.25+27.08=58.33利用股利增长模型验证:P=535%/(16%-65%20%)=58.338 解答:43=(48+2.84)/(1+r), 推出 r=18.23%9 解答:(1) r=3.6/33=10.

6、91%(2) P=3.6/10%=36(3)因为该优先股价值被低估了,所以投资者应该购买优先股。10 解答:50(1+15%)6=51.511 解答:(1)P1(公司债)=10000.27+1305.216=270+678.08=948.08948.08/1100=86%P2(优先股)=13/15%=86.6786.67/90=96.3%P3(普通股)=2(1+7.18%)/(20%-7.18%)=2.1436/12.82%=16.7216.72/20=83.6%其中股利增长率:3(1+g)10=6 得到g=7.18%(2)由于三种证券的价值均小于价格,所以均不应该购买(3)P1=100000

7、.322+1305.65=322+734.5=1056.51056.5/1100=96%P2=13/14%=92.8692.86/90=103%P3=2(1+7.18%)/(18%-7.18%)=2.1436/10.82%=19.8119.81/20=99%此时只有第二种证券被低估,因此应该购买第二种证券12 解答:(1)23.5=1.32(1+8%)/(r-8%)得到r=14%(2)P=1.32(1+8%)/(10.5%-8%)=57.02423.5(3)因为该股票价值被低估了,所以可以购买。13 解答:(1)P1=EPS/r=6/20%=30(2)P2=DV1/(r-g)=670%/(20

8、%-18%30%)=28.77(3)P3=DV1/(r-g)=640%/(20%-18%60%)=26.09(4)P4=DV1/(r-g)=60%/(20%-18%100%)=0以上表明如果资本在公司内部的收益率低于股东自己投资的收益率,不如把资本还给股东,表现在股票的价格上为,留存比越高,该股票的价格越低。14 解答:DV1=2.5(1+5%)=2.625DV2=2.625(1+5%)=2.756DV3=2.756(1+5%)=2.894DV4=2.894(1+10%)=3.183DV5=3.183(1+10%)=3.50115 解答:=15.5%一年以后公司股价P=20(1+15.5%)1

9、.1= 2216 解答:P=2(1+10%)/(1+12%)+2(1+10%)2/(1+12%)2+2(1+10%)2(1+7%)/(12%-7%)(1+12%)2=45.1817 解答:80=4(1+g)/(14%-g) 得出g=8.57%18 解答:25=2(1+g)/(11%-g) 得出g=2.78%P=2(1+2.78%)4/(11%-2.78%)=27.1519 解答:r1=D/P1=8/60=13.3%r2=D/P2=8/80=10%r3=D/P3=8/100=8%r4=D/P4=8/120=6.67%20 解答:P=D(1+g)/(r-g)=5(1-5%)/(12%+5%)=27

10、.9421 解答:PA=D(1+g)/(r-g)=1.5(1+4%)/(10.6%-4%)=23.64 现在A的股价被高估第五章资本投资与决策指标1. (1) 净现值:NPV = - 195+45 PVIFA(9%,6) = -195 + 45 4.4859 = 6.87现值系数:PI=45 PVIFA(9%,6)195=201.87195=1.04内部收益率:由于 NPV(10%,6)=0.975万元,NPV(11%,6)= -4.625万元用内差法,(x%/1%)=0.975/(0.957-(-4.625)x/1=(0.975/5.6) x=0.17%所以IRR = 10%+0.17% =

11、 10.17% (2)因为NPV0(或PI1,或IRR9%),所以该项目可行。2. (1) NPV=18000PVIFA(10%,10) 100000 = 180006.145 - 100000 = 10610(元) (2) NPV=18000PVIFA(15%,10) 100000 = 180005.019 - 100000 = -9662(元) (3) 由于 NPV(12%,10)=1700元,NPV(14%,10)= -6112元用内差法,(x%/2%)=1700/(1700-(-6112)x/2=(1700/7812) x=0.44所以IRR = 12% + 0.44% = 12.44

12、%如果用i=12% 和i=13% 进行内差,IRR=12.42%。3. (1) PPA = 5000015625 = 3.2(年) PPB = 50000/100000 + 4 = 4.5(年) (2) NPVA = - 50000 + 15625 PVIFA(10%,5)= 9231.25 NPVB = - 50000 + 100000 PVIFB(10%,5)= 12092 (3) PVIFA(IRRA,5)= 3.2 IRRA=16%+2%(3.2743 - 3.2)(3.2743 - 3.1272)=16.99%PVIF(IRRB,5)= 0.5 IRRB=14%+(0.5194 -

13、0.5)(0.5194 - 0.4972)=14.87% (4),MIRRA=13.79%,MIRRB=IRRB=14.87%4.=174.895. (1)NPVA=5100PVIFA(14%,5) 17100 = 408.71NPVA=7500PVIFA(14%,5) 22430 = 3318.11(2)5100PVIFA(IRRA,5) = 17100,IRRA=15%7500PVIFA(IRRB,5) =22430,IRRB=20%(3),MIRRA=14.53%,MIRRB=17.19%两个项目均具有正的NPV,且内部回报率高于资本成本,调整的内部回报率也高于资本成本,因此接受项目。6

14、. NPVS=NPVI=IRRS=13.5%, IRRL=11.8%考虑S-L项目,对应的现金流如下:年度01234现金流09000-390-790S-L项目的NPV为:NPVSL=因此,L项目更好,对应的内部回报率为11.8%7. 100=,可得每期的现金流流入为26.38万元。,MIRR=9.13%8. 两年后公司开始投产。NPV=,IRR=14.68%假设每年赔偿额为x,最大赔偿额满足:X=12.85因此每年赔偿额不能超过12.85万元。9. 考虑休闲楼减去写字楼后的现金流:01234567休闲中心-300-387-193-100600600850-150写字楼-405140140140

15、140140140140休闲-写字楼105-527-333-240460460710-290PV(休闲-写字楼)105-479.09-275.21-180.32314.19285.62400.78-148.82因此,NPV(写字楼)=276.58,NPV(休闲中心)=298.74,NPV(休闲-写字楼)=22.16所以在资本成本为10%时,选择休闲中心。同理,在资本成本为15%时,NPV(写字楼)=177.46,NPV(休闲中心)=104.23,NPV(休闲-写字楼)=-73.22,此时应该选择写字楼。10. T=5:NPV=-22000+T=4:NPV=-22000+T=3:NPV=-220

16、00+T=2:NPV=-22000+T=1:NPV=-22000+因此,应该选择在第四年末卖出。第六章资本预算分析习题答案计算题:1 解答:解法1:项目现金流量时间系数现值继续使用旧设备:旧设备变现价值-10000 01-10000旧设备变现损失减税(10000-15000)0.34=-170001-1700每年付现操作成本-20000(1 - 0.34)=-132001-53.3522-44249.64每年折旧抵税30000.34=10201-53.3522 3419.24合计-52529.8更换新设备:设备投资-6000001-60000每年付现操作成本-80000.66=-52801-5

17、3.3522-17699.62每年折旧抵税120000.34=40801-53.3522 13676.98合计-64022.64NPV(新设备-旧设备)-11492.84解法2:初始投资 = 新设备支出 - 旧设备变现 - 变现损失抵税 = 60000 -10000 1700 = 48300 1-5年各年现金流量:项目旧设备新设备差值(新-旧)付现成本 -20000 -8000 12000折旧 -3000 -12000 -9000税前利润 -23000 -20000 3000所得税 7820 6800 -1020税后利润 -15180 -13200 1980经营现金流量 -12180- -12

18、00 10980 NPV = -48300+10980NPVFA(15%,5) = -48300+109803.352 = -11495.04由于更换设备的净现值小于零,故应该继续使用旧设备。2 解答:(1)PPA = 2000012590 = 1.59(年) PPB = 20000 6625 = 3.02(年)(2)NPVA = - 20000 + 12590 PVIFA(10%,3)=11311(元) NPVB = - 20000 + 6625 PVIFA(10%,9)=18153(元)(3)PVIFA(IRRA,3)=1.5886 查表可知: IRRA = 40% PVIFB(IRRB,

19、9)=3.0189 查表可知: IRRB = 30%(4)由于两个项目的期限不同,因此不能直接比较.(5)计算等年值EAA = 11310.071 PVIFA(10%,3) = 4547.86(元)EAB = 18153.375 PVIFA(10%,9) = 3152.17(元)因为EAAEAB,所以应选择A项目。3 解答:初始投资 = 300000 - 60000 - 4000034% = 226400(元)每年现金流量:项目旧设备新设备差值(新-旧)税前现金流量 0 9000 9000折旧 -20000 -60000 -40000税前利润 -20000 30000 50000所得税 680

20、0 -10200 -17000税后利润 -13200 19800 33000经营现金流量 6800 79800 73000第五年收回的净残值=50000(1 - 0.34)=33000(元)(1)PP = 22640073000 = 3.1(年)(2)NPV = - 226400+73000PVIFA(15%,5)+33000PVIF(15%,5)=34697(3)PI = 261118.2226400 = 1.15(4)当r=20% 时,NPV = 5205当r=24% 时,NPV = -14762 IRR=20%+4%5176.5(5176.5+14762)=21%4 解答:利用等年值方法

21、比较(1)出售新设备,当期可获得税后收入:50000元(10.35),同时要为继续使用旧设备支出维修费20000元,随后5年按照继续使用旧设备发生净现金流量,净现值计算如下:等年值EA1为:PV1EA1年金系数(5年)EA13.605 EA1PV13.6057314.823.6052029.08(元)(2)出售旧设备,当期可获得税后收入:25000元(10.35),随后10年按照继续使用新设备发生净现金流量20000元,净现值计算如下:等年值EA2为:PV2EA2年金系数(10年)EA25.65 EA2PV25.651280005.65220.36(元)相比之下,出售新设备的净现值等年值更高,

22、故应出售新设备。5 解答:利用线性规划进行资本限量决策项目投资额(百万) PI NPV(百万)=投资额PI A 4 1.18 4.72 B 3 1.08 3.24 C 5 1.33 6.65 D 6 1.31 7.86 E 4 1.19 4.76 F 6 1.20 7.20 G 4 1.18 4.72 Max:NPV = 4.72XA+3.24XB+6.65XC+7.86XD+4.76XE+7.20XF+4.72XGs.t. 4 XA+3 XB+ 5XC+ 6XD+4 XE+ 6XF+4 XG= 12 Xi=0 或Xi=1(i=A,B,C,D,E,F,G)解得应该投资D和F。6 解答:.由于A

23、和B的使用年限不同,在购买决策时,应比较它们的等年值: EAA = -(10000+40000PVIFA(6%,3)= -24964.46EAB = -(8000+ 50000PVIFA(6%,4)= -22429.60因为EAA9.8%此投资项目的净现值为负。(e)6. CAPM模型假设的是非系统性风险已经被无成本的分散掉,但是对于个股来说,无风险资产不可能被分散掉,因此L公司的回报率高于20%7. 而资本资产定价模型为8. 不对。资本资产定价模型为当一种证券的beta为负(由于,该证券的标准差肯定为正)时,其期望收益率低于无风险利率。第九章资本成本1. (1)1125*(1-5%)=Rd=

24、9.89%,税后债务成本为9.89%*(1-34%)=6.52%(2), (3),2. (1)300*(,可投资额为800,000总资本达到:525+225+450+800=2000k(2)700*(=1866.67,可投资额为1866.67k总资本达到:525+225+450+1866.67=3066.67k3. 优先股成本为:4. 945=, Rd=12.84%税后债务成本为:12.84%*(1-34%)=8.48%5. 6. 过去五年的税后利润增速为:(8/5)(1/5)-1=9.86%(1), (2) , 7. , 8. (1)债务的成本:1035*(1-5%)=Rd=8.19%,税后

25、债务成本为8.19%*(1-34%)=5.4%优先股成本:普通股成本:(不需要发行新的普通股)在保持资本结构不变的情况下,利用税后利润可筹措到的资金上限为500000/47%=1063,830,其中优先股的筹资额上限为500,000*15%/47%=159574,债务筹资额上限为500,000*38%/47%=404255此时对应的WACC=38%*5.4%+8.33%*15%+13.57 %*47%=9.68%(2)发行新的普通股,则普通股成本:此时对应的WACC=38%*5.4%+8.33%*15%+13.84%*47%=9.81%9. 普通股成本:10. (1)(2)如果对应的beta为

26、0.9,则期望收益率为:,而考虑到公司无负债,项目的收益率15%高于资金的成本13.2%,因此应该接受。11. 920=Rd=11%税后成本为11%*(1-40%)=6.60%第十章权益资本筹资习题答案计算题:1 解答:初次融资资产负债表单位:万元资产权益资本现金200创业者300无形资产300A公司投资200总计500总计500二次融资资产负债表单位:万元资产权益资本现金1000创业者600有形资产300A公司投资400无形资产700B公司投资1000总计2000总计20002 解答:折价成本=首日上市收益率=17/15-1=13.33% 全部成本=13.33%+5%=18.33%3 解答:

27、P50+3010=40(50+10)可以得出P=42元/股4 解答:(1)1200/60=20万股;(2)每10股配售2股,配股价60元,需要10/25个配股权才能购买1股新股;(3)配股后的股票价格=(84100+1200)/(100+20)=80元配股权价值=84-80=4元5 解答:(1)3500/35=100万股;(2)每10股配售5股,配股价35元,需要10/52个配股权才能购买1股新股;(3)配股后的股票价格=(50200+3500)/(200+100)=45元配股权价值=50-45=5元6 解答:发行价为40元时,增发后的股票价格=(400000+405000)/(10000+5

28、000)=40元发行价为20元时,增发后的股票价格=(400000+205000)/(10000+5000)=33.33元发行价为10元时,增发后的股票价格=(400000+105000)/(10000+5000)=30元7 解答:(1)增发除权后的股票价格=(2510+201)/(10+1)=27.55元(2)公司市场价值=2510+201=270万元8 解答:(1)每10股配10/3股,配股后的价格=(4510+1010/3)/(10+10/3)=36.25(2)每个配股权价值=45-36.25=8.75元(3)股价下跌发生在除权日9 解答:(1)股份数=130000/2=65000(2)

29、发行价格=(195000+130000)/65000=5元(3)每股净资产=136500/65000=21元第11章债务与租赁融资1. 由题意知:i=16% PV=100,000 N=7年本息支付额A7=100,000/PVIFA16%,7=100,000/4.039=24761.27年度利息支出本金支出全部支出本金余额0100,000116,000.008,761.27 24,761.27 91,238.73 2 14,598.20 10,163.07 24,761.27 81,075.66 3 12,972.11 11,789.16 24,761.27 69,286.49 4 11,085

30、.84 13,675.43 24,761.27 55,611.06 5 8,897.77 15,863.50 24,761.27 39,747.56 6 6,359.61 18,401.66 24,761.27 21,345.90 7 3,415.34 21,345.90 24,761.24 *0.00 总计100,000*此处因四舍五入造成一定的误差。2. 如果选择贷款方式购买,公司的流动资产不变仍为300万元,固定资产700万元,债务600万元,权益400万元,公司的账面负债率会上升到60%。如果公司选择融资租赁方式购买,由于资产不必计入公司的资产账户,公司的债务比例保持不变。3. 由题意

31、知:PV=400,000 N=4 i=14%1) 银行融资AT =400,000/PVIFA14%,4=400,000/2.914=137,2822) 分期付款 AT =140,106因为1)0所以,可以换债。6. 每年等额偿还金额为:选择借款买入:借款买入利息支出本金支出全部债务支出借款余额折旧可减税支出成本节省残值收入税金节约净现金流出净现金流出现值120004309.46309.415690.640006000.012000-30009309.48866.121569.14740.346309.410950.340005569.112000-3215.479524.878639.3310

32、95.05214.3746309.45735.940005095.012000-3452.499761.8878432.74573.65735.896309.5 0.040004573.6120004000-5713.2112022.689891.1NPV:35829.2选择租赁设备:租赁租金支出现金成本节省经营费用税金节约净现金流出净现金流现值0600030003000300016000120001000-250095009047.61904826000120001000-250095008616.78004536000120001000-250095008206.4571864120001

33、000-550065005347.566086NPV:34218.42237显然,选择租赁设备是更合理的。第十二章资本结构分析习题答案计算题:22 解答:(1)当Q=12,000时,EBIT(PV)QF(180110)12,000630,000210,000当Q=15,000时,EBIT420,000当Q=20,000时,EBIT770,000(2)当Q=12,000时,DOL(PV)Q /(PV)QF4当Q=15,000时,DOL=2.5当Q=20,000时,DOL=1.8223 解答:(1)DOL(PV)Q /(PV)QF3,000,000/(3,000,0002,000,000)3;(2

34、)DFLEBIT/(EBIT-I)1,000,000/(1,000,000200,000)=1.25;(3)DCLDOLDFL3.75;(4)销售额增加20%,即Q=20%Q,同时利息支出与固定成本均不变。A. 利用营业杠杆和复合杠杆计算:,所以:EBIT = 320%1,000,000 = 600,000新EBIT = 1,000,000+600,000=1,600,000新税前利润新EBITI = 1,600,000200,0001,400,000新净利润1,400,000(150%)700,000 B. 利用财务报表计算:销售收入= P(Q+Q) = P(1.2Q) = 1.2PQ =

35、1.212,00014,400变动成本= V(Q+Q) =V (1.2Q) = 1.2VQ = 1.29,00010,800固定成本前收益3,600固定成本2,000息税前收益1,600利息费用200税前利润1,400所得税700净利润70024 解答:(1)VuEBIT(1T)/r10,000(135%)/16.25%=40,000元(2)Vu40,000,所以,借入债务DL40,000/220,000元VL40,00020,00035%47,000REL=REU +D/E(REURD)(1-T)=16.25%+1(16.25%-10%)(1-35%)=20.31%25 解答:(1)Vu =

36、1000/20%=5000(2)V=1000(130%)/20%=700/20%=3500(3)由题意可以得到:EBIT1000I140EBT860Tax(30%)258NI602VL602/23.89%14003920 比Vu增加420元;与TD = 30%1400 = 420元相同,本题MM命题成立。(4) D/(DE)1400/392035.8%26 解答:在第一种资本结构下,WACC=10%(1-35%)(15/100)18%(85/100)=16.275%在第二种资本结构下,WACC=12%(1-35%)(45/100)23%(55/100)=16.16%因为后者小于前者,所以对于同

37、一家企业而言,资本结构二使得公司价值更大,Q公司将选择第二种资本结构。27 解答:(1)(2)(3)随着负债率的上升,权益资本成本需要一定的风险补偿而上升,同时由于税盾作用,加权平均资本成本随着负债权益比的上升而下降。28 解答:(1)万元)(2)D=0时, D=1000万元时,(3)(万元)(万元)29 解答:(1)可以,投资者可以通过构建下述投资组合增加净收益:投资者自有资金25万;按照6%利率借入15万元资金,现金流入15万;然后购买价值40万元的U公司股票,支出40万。投资U公司收益10%EBIT=5万,利息支出6%15=0.9万,投资回报率为(5-0.9)/25=16.4% ,高于L

38、公司的投资回报率,可以增加净收益。(2)根据MM定理,U公司和L公司在无公司所得税的情况下市场价值应相等,目前L公司的权益资本成本被低估,市场价值被高估,因此L公司股票价格应下降,权益资本成本应上升。30 解答:(1)(2)(3)31 解答:(万元)(万元)32 解答:(万元)(万元)33 解答:(万元)(1)(2)(3)(万元)34 解答:(万元)35 解答:第13章分配政策1. (1)年份12345现金股利70万元100万元90万元45万元140万元(2)(1400000+2000000+1800000+900000+2800000)*50%/5=890000(元)(3)年份12345现金

39、股利50万元50+(200-150)*50%=75万元50+(180-150)*50%=65万元50万元50+(280-150)*50%=115万元2. 设回购价格为P,回购股数为N,PN=500000 由得,P=52元,N=9615股(3)高于52元,未被回购的股东遭受损失;低于52元,被回购的股东遭受损失。(4)在市场是完美的情况下,发放现金股利与回购股票是一样的。3. (1) P=2.73(元)(2)没有变化。因为分配股票股利市值增加了流通中的股票数量,并没有提升股东权益的价值,每股股票的市值被稀释,股价的下跌幅度恰好等于股票股利的分配比例。4. (1)方案1: 方案2:故两种方案无差异

40、。(2)现实中,股利分配往往具有信号传递效应,发放数额是公司盈利能力的重要反映渠道。方案二发放的股利多并且处于增长中,市场会看好公司,因而股价会更高。5. 年份投资所需资金(1)需从内部获得资金(2)=(1)*60%用于重新投资或发放股利的内部奖金(3)可发放股利的资金(4)=(3)-(2)136000021600022500090002450000270000440000170000323000013800060000046200048900005340006500001160005600000360000410000500006. (1)无变化。(2)(元)7设回购价格为P,回购股数为N,

41、PN=550000 由得,P = 47元,N=11702股(3)高于47元,未被回购的股东遭受损失;低于47元,被回购的股东遭受损失。8. (1)10000*10%=1000(2)10000*25%=25009. (1)70*3/5=42(2)70/(1+15%)=60.87(3)70/(1+42.5%)=49.12(4)70*7/4=122.510.股票价格变为:20/(1+8%)=18.52普通股本350,000*(1+8%)=378,000股本溢价1650,000+(20-1)*28,000=2,182,000留存收益3000,000-(28,000+532,000)=2,440,000

42、所有者权益总额11. 权益再投资部分为900-420=480万元,新增债务资本为:480*0.8=384万元债务资本和权益资本共增加:480+384=864万元12. (1)年度剩余全部用来投资,资本性支出最多为:4*140,000=560,000元(2)770,000大于560,000,因此不会派发股利(3)没有股利发放多少取决于公司的投资机会和年度剩余13.(1)下跌DIV(2)P0-PX=DIV*(1-28%)=0.72DIV(3)P0-PX=DIV*(1-35%)/(1-28%)=0.903DIV第十四章期权与公司财务习题答案计算题:1 解答:转股比率=100/15=6.67 转股价值

43、=13.56.67=902 解答:认股权证回报率=7.5/3-1=150% 股票回报率=45/40-1=12.5%3 解答:4 解答:利用Black-Scholes 公式:5 解答:(元)6 解答:(1)转换比率=(2)目前转换价值=(3)7 解答:期权价值=立即行权价值+时间价值=4+5=9股票价值=15+4=198 解答:NPV=-200,000,000+30,000,000(PVIFA,13%,20)=10,744,000政策有利时,一年后的PV=38,000,000(PVIFA,13%,20)=266,942,400政策不利时,一年后的PV=22,000,000(PVIFA,13%,2

44、0)=154,545,600此时的NPV=-200,000,000 +0.5266,942,400+0.5154,545,600 /(1+5%) =708,57110,744,000公司不应该等待一年再投资9 解答:NPV=-3,000,000+400,000(PVIFA,13%,20)=-190,080 0 他不应该购买这个加油站油价上涨时,一年后的PV=500,000(PVIFA,13%,20)=3,512,400油价下跌时,一年后的PV=300,000/ 1.13+2,800,000/1.13=2,743,363此时的NPV=-3,000,000 +0.53,512,400+0.52,7

45、43,363 /(1+5%)=-21,0650因此,应该授予信用。7.日赊销额=20000/7元平均应收账款=日赊销额*平均收账期=35*20000/7=100000元8. 一年按52周算,总持有成本=170/2*45=3825元再订购成本=48*52=2496元经济订货量为:,应该减少每次订货量。每年订货次数:最优订货政策是每次订货138份,每年订购64次9. 每年的赊销额为:40000*365=1460,000应收账款周转率365/61=6第十六章企业的筹资组合与财务计划习题答案计算题:36 解答:(1)EBIT=7.51017.5760=-7.5 (万元) 0 公司亏损(2)盈亏平衡点为:60/(10-7)=20(万件)销售额(万元) 200 20 销售量(件)(3)37 解答:(1)盈亏平衡点为16/(35-15)=0.8万件=8000件因此销售量为60008000,盈利。(2) 8000件(3)(4)盈亏平衡点为16/(40-20)=0.8(万件)=8000件,无变化。38 解答:T公司资产负债表单位:万元2013年2014年流动资产500500(20001500)=667固定资产50

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。