12月煤炭行业投资策略报告:重申看好冶金煤的结构性投资机会0107

12月煤炭行业投资策略报告:重申看好冶金煤的结构性投资机会0107

《12月煤炭行业投资策略报告:重申看好冶金煤的结构性投资机会0107》由会员分享,可在线阅读,更多相关《12月煤炭行业投资策略报告:重申看好冶金煤的结构性投资机会0107(9页珍藏版)》请在装配图网上搜索。

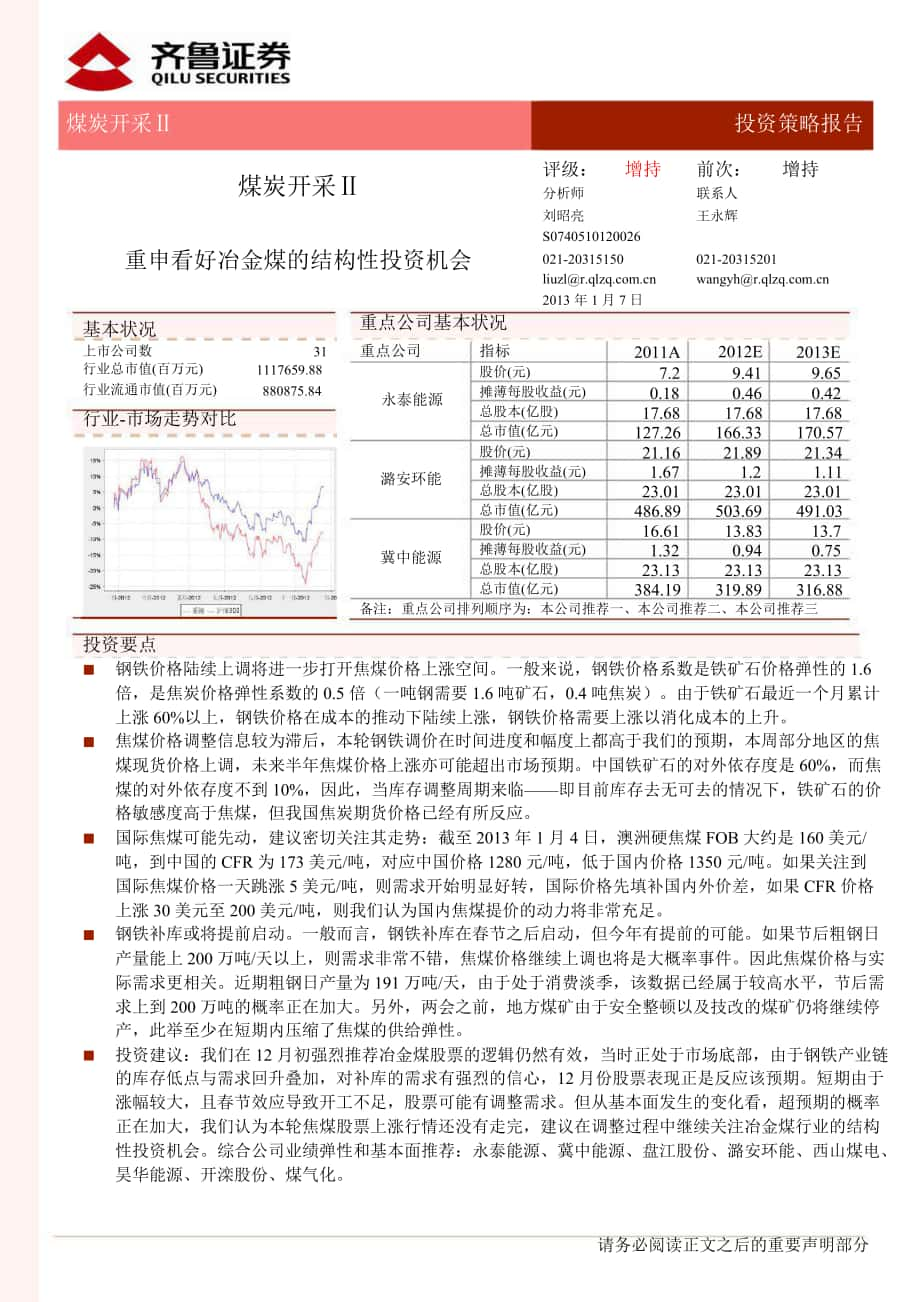

1、煤炭开采投资策略报告煤炭开采评级:分析师增持前次:联系人增持刘昭亮S0740510120026王永辉重申看好冶金煤的结构性投资机会重点公司基本状况基本状况021-2013 年 1 月 7 日021-上市公司数行业总市值(百万元)行业流通市值(百万元)行业-市场走势对比311117659.88880875.84重点公司永泰能源指标股价(元)摊薄每股收益(元)总股本(亿股)总市值(亿元)2011A7.20.1817.68127.262012E9.410.4617.68166.332013E9.650.4217.68170.57股价(元)21.1621.8921.34潞安环能冀中能源摊薄每股收益(元

2、)总股本(亿股)总市值(亿元)股价(元)摊薄每股收益(元)总股本(亿股)总市值(亿元)1.6723.01486.8916.611.3223.13384.191.223.01503.6913.830.9423.13319.891.1123.01491.0313.70.7523.13316.88备注:重点公司排列顺序为:本公司推荐一、本公司推荐二、本公司推荐三投资要点钢铁价格陆续上调将进一步打开焦煤价格上涨空间。一般来说,钢铁价格系数是铁矿石价格弹性的 1.6倍,是焦炭价格弹性系数的 0.5 倍(一吨钢需要 1.6 吨矿石,0.4 吨焦炭)。由于铁矿石最近一个月累计上涨 60%以上,钢铁价格在成本

3、的推动下陆续上涨,钢铁价格需要上涨以消化成本的上升。焦煤价格调整信息较为滞后,本轮钢铁调价在时间进度和幅度上都高于我们的预期,本周部分地区的焦煤现货价格上调,未来半年焦煤价格上涨亦可能超出市场预期。中国铁矿石的对外依存度是 60%,而焦煤的对外依存度不到 10%,因此,当库存调整周期来临即目前库存去无可去的情况下,铁矿石的价格敏感度高于焦煤,但我国焦炭期货价格已经有所反应。国际焦煤可能先动,建议密切关注其走势:截至 2013 年 1 月 4 日,澳洲硬焦煤 FOB 大约是 160 美元/吨,到中国的 CFR 为 173 美元/吨,对应中国价格 1280 元/吨,低于国内价格 1350 元/吨。

4、如果关注到国际焦煤价格一天跳涨 5 美元/吨,则需求开始明显好转,国际价格先填补国内外价差,如果 CFR 价格上涨 30 美元至 200 美元/吨,则我们认为国内焦煤提价的动力将非常充足。钢铁补库或将提前启动。一般而言,钢铁补库在春节之后启动,但今年有提前的可能。如果节后粗钢日产量能上 200 万吨/天以上,则需求非常不错,焦煤价格继续上调也将是大概率事件。因此焦煤价格与实际需求更相关。近期粗钢日产量为 191 万吨/天,由于处于消费淡季,该数据已经属于较高水平,节后需求上到 200 万吨的概率正在加大。另外,两会之前,地方煤矿由于安全整顿以及技改的煤矿仍将继续停产,此举至少在短期内压缩了焦煤

5、的供给弹性。投资建议:我们在 12 月初强烈推荐冶金煤股票的逻辑仍然有效,当时正处于市场底部,由于钢铁产业链的库存低点与需求回升叠加,对补库的需求有强烈的信心,12 月份股票表现正是反应该预期。短期由于涨幅较大,且春节效应导致开工不足,股票可能有调整需求。但从基本面发生的变化看,超预期的概率正在加大,我们认为本轮焦煤股票上涨行情还没有走完,建议在调整过程中继续关注冶金煤行业的结构性投资机会。综合公司业绩弹性和基本面推荐:永泰能源、冀中能源、盘江股份、潞安环能、西山煤电、昊华能源、开滦股份、煤气化。请务必阅读正文之后的重要声明部分-2-投资策略报告内容目录重申 12 月冶金煤股票推荐逻辑 . -

6、 3 - 钢铁价格陆续上调,将打开焦煤价格上涨空间. - 3 - 焦煤价格调整滞后,未来半年或可超预期 . - 4 - 国际焦煤可能先动,建议密切关注其走势 . - 5 - 钢铁补库或将提前启动 . - 5 - 安全整顿将继续压缩供给弹性. - 6 - 焦炭出口短期影响有限 . - 6 - 投资策略:重点关注焦煤的结构性机会 . - 6 - 图表目录图表 1:主要消费区螺纹钢价格持续反弹:主要消费区螺纹钢价格持续反弹 . - 3 - 图表 2:主要消费区热轧板卷价格持续反弹:主要消费区热轧板卷价格持续反弹 . - 3 - 图表 3:铁矿石期货价格大幅上涨:铁矿石期货价格大幅上涨. - 3 -

7、图表 4:国内现货矿价格走势(元:国内现货矿价格走势(元/吨)吨) . - 3 - 图表 5:主要城市焦炭价格阶梯式反弹:主要城市焦炭价格阶梯式反弹 . - 4 - 图表 6:我国焦炭期货价格:我国焦炭期货价格 . - 4 - 图表 7:我国铁矿石对外依存度:我国铁矿石对外依存度 . - 4 - 图表 8:2011 年我国炼焦煤对外依存度 . - 4 - 图表 9:澳大利亚硬焦煤:澳大利亚硬焦煤 FOB 报价 . - 5 - 图表 10:河北开滦地区炼焦煤价格:河北开滦地区炼焦煤价格. - 5 - 图表 11:粗钢日均产量维持高位:粗钢日均产量维持高位 . - 5 - 图表 12:重点公司盈利

8、预测与估值:重点公司盈利预测与估值. - 7 - 请务必阅读正文之后的重要声明部分90800700-3-投资策略报告重申 12 月冶金煤股票推荐逻辑钢铁价格陆续上调,将打开焦煤价格上涨空间钢铁价格陆续上调将进一步打开焦煤价格上涨空间。一般来说,钢铁价格系数是铁矿石价格弹性的 1.6 倍,是焦炭价格弹性系数的 0.5 倍(一吨钢需要 1.6 吨矿石,0.4 吨焦炭)。由于铁矿石最近一个月累计上涨 60%以上,钢铁价格在成本的推动下陆续上涨,钢铁价格需要上涨以消化成本的上升。以宝钢为例:宝钢在 2012 年 1112 月连续两个月小幅提价,部分品种累计涨幅在 50 元300 元/吨不等。根据最新消

9、息,宝钢计划在 2013 年 1 月 7 日左右同时公布 2013 年 2 月和 3 月份价格调整信息:2 月份热轧提价 160 元/吨,3 月份再提价 100 元/吨。我们认为,钢价按边际成本定价,钢价上调也必将打开原料焦煤价格上涨空间。图表 1:主要消费区螺纹钢价格持续反弹5,5005,0004,5004,000图表 2:主要消费区热轧板卷价格持续反弹5,5005,0004,5004,0003,500价格:螺纹钢:HRB335 20mm:北京3,500价格:热轧板卷:3.0mm:北京3,000价格:螺纹钢:HRB335 20mm:上海3,000价格:热轧板卷:3.0mm:上海Jan-10J

10、un-10Nov-10Apr-11Sep-11Feb-12Jul-12Dec-12Jan-10Jun-10Nov-10Apr-11Sep-11Feb-12Jul-12Dec-12来源:齐鲁证券研究所图表 3:铁矿石期货价格大幅上涨210来源:齐鲁证券研究所图表 4:国内现货矿价格走势(元/吨)1,6001,5001901,4001701501301,3001,2001,1001,000110结算价:铁矿石掉期:新交所90070结算价:铁矿石掉期:伦敦清算所结算价:铁矿石:62%Fe:CFR中国北方:普氏600价格:铁精粉:66%:干基含税出厂价:唐山车板价:天津港:印度:粉矿:63.5%Oct

11、-10Feb-11Jun-11Oct-11Feb-12Jun-12Oct-12Jan-11May-11Sep-11Jan-12May-12Sep-12Jan-13来源:齐鲁证券研究所来源:齐鲁证券研究所请务必阅读正文之后的重要声明部分-4-投资策略报告焦煤价格调整滞后,未来半年或可超预期焦煤价格调整信息较为滞后,本轮钢铁调价在时间进度和幅度上都高于我们的预期,本周部分地区的焦煤现货价格上调,未来半年焦煤价格上涨亦可能超出市场预期。中国铁矿石的对外依存度是 60%,而焦煤的对外依存度不到 10%,因此,当库存调整周期来临即目前库存去无可去的情况下,铁矿石的价格敏感度高于焦煤,但我国焦炭期货价格已

12、经有所反应。(根据中钢协数据,截止 2012 年 12 月底,重点钢企焦炭库存比年初下滑 49%,中小钢企接近警戒线 1012 天水平),部分地区焦煤价格已经开始上调。2013 年 1 月 4 日,冀中能源上调焦煤产品价格:其中 1/3 焦上调 30 元/吨,主焦煤和肥煤上调 5070 元/吨。我们认为,随着钢铁价格上调以及旺季的来临,焦煤价格仍有上涨空间。预计 2013年一季度焦煤价格在目前基础上再上涨 150 元/吨。图表 5:主要城市焦炭价格阶梯式反弹22002000图表 6:我国焦炭期货价格2,6002,4002,20018002,00016001,8001400二级冶金焦价格:上海1

13、,6001200二级冶金焦价格:唐山1,400期货收盘价(连续):焦炭二级冶金焦价格:平顶山1000Jan-10Jun-10Nov-10Apr-11Sep-11Feb-12Jul-12Dec-121,200Apr-11Jul-11Oct-11Jan-12Apr-12Jul-12Oct-12来源:齐鲁证券研究所图表 7:我国铁矿石对外依存度来源:齐鲁证券研究所图表 8:2011 年我国炼焦煤对外依存度70%60%铁矿石对外依存度2011年炼焦煤对外依存度进口量 4,465.4350%出口量359.4040%30%20%10%炼焦煤净进口量产量消费量对外依存度4,106.0350,400.0054

14、,506.037.5%0%19901992199419961998200020022004200620082010来源:齐鲁证券研究所来源:齐鲁证券研究所请务必阅读正文之后的重要声明部分-5-投资策略报告国际焦煤可能先动,建议密切关注其走势国际焦煤可能先动,建议密切关注其走势:截至 2013 年 1 月 4 日,澳洲硬焦煤 FOB 大约是 160 美元/吨,到中国的 CFR 为 173 美元/吨,对应中国价格 1280 元/吨,低于国内价格 1350 元/吨。如果关注到国际焦煤价格一天跳涨 5 美元/吨,则需求开始明显好转,国际价格先填补国内外价差,如果 CFR 价格上涨 30 美元至 200

15、 美元/吨,则我们认为国内焦煤提价的动力将非常充足。图表 9:澳大利亚硬焦煤 FOB 报价430澳大利亚硬焦煤FOB报价图表 10:河北开滦地区炼焦煤价格180017003801600330150014002801300230120011001801301000900出厂价(含税):肥精煤:河北:开滦出厂价(含税):焦精煤:河北:开滦Dec/10Mar/11Jun/11Sep/11Dec/11Mar/12Jun/12Sep/12Dec/12Jan-10 May-10 Sep-10 Jan-11 May-11 Sep-11 Jan-12 May-12 Sep-12来源:齐鲁证券研究所来源:齐鲁证

16、券研究所钢铁补库或将提前启动一般而言,钢铁补库在春节之后启动,但今年有提前的可能。如果节后粗钢日产量能上 200 万吨/天以上,则需求非常不错,焦煤价格继续上调也将是大概率事件。因此焦煤价格与实际需求更相关。近期粗钢日产量为 191 万吨/天,由于处于消费淡季,该数据已经属于较高水平,节后需求上到 200 万吨的概率正在加大。但同时也要注意是否会出现淡季不淡、旺季不旺的情形,需视中长期需求而定(新一届政府上台,新城镇化目标不可小觑,我们预计 2013 年由于基建拉动的钢铁需求增长 7.2%)。图表 11:粗钢日均产量维持高位220200180160140120100日均产量:粗钢:国内Jan-

17、09Jul-09Jan-10Jul-10Jan-11Jul-11Jan-12Jul-12来源:齐鲁证券研究所请务必阅读正文之后的重要声明部分-6-投资策略报告安全整顿将继续压缩供给弹性两会之前,地方煤矿由于安全整顿以及技改的煤矿仍将继续停产,此举至少在短期内压缩了焦煤的供给弹性。在 2013 年 3 月份两会召开之前,小煤矿将继续停产,复产进程缓慢,因此一旦需求好转,由于短期的供给弹性压缩而带来的供需不均衡,将推动价格上涨。最终煤炭企业将增加精煤洗出率以及小煤矿复产增加供给之后,供需再次达到平衡。(铁矿石行业类似,由于过去两年矿石价格跌幅较大,国内很多矿山企业处在成本曲线的顶端,被迫关停,导致

18、全行业产能较低,目前矿石价格暴涨之后,国内的矿石企业应该会重新开工。)焦炭出口短期影响有限焦炭出口短期影响不大,但为国内焦煤企业打开了更为广阔的市场空间。焦炭价格一般是主焦煤价格的 1.2 倍,如现在焦炭价格是 1650 元/吨,则对于的主焦煤价格差不多是 1350 元/吨,而焦化企业只能对应微利状态。2013 年焦炭出口关税已经取消,出口配额制改为许可证制,但短期对焦炭出口的拉动作用有限:主要原因是国外焦煤价格低于国内,导致焦炭企业短期没有出口动力。然而从长期看,一旦国际焦煤价格高于国内,则焦炭出口相当于为国内焦煤企业打开了更为广阔的市场空间。投资策略:重点关注焦煤的结构性机会我们在 12

19、月初强烈推荐冶金煤股票的逻辑仍然有效,当时正处于市场底部,由于钢铁产业链的库存低点与需求回升叠加,对补库的需求有强烈的信心,12 月份股票表现正是反映该预期。短期由于涨幅较大,且春节效应导致开工不足,股票可能有调整需求。但从基本面发生的变化看,超预期的概率正在加大,我们认为本轮焦煤股票上涨行情还没有走完,建议在调整过程中继续关注冶金煤行业的结构性投资机会。综合公司业绩弹性和基本面推荐:永泰能源、冀中能源、盘江股份、潞安环能、西山煤电、昊华能源、开滦股份、煤气化。关于 12 月份推荐冶金煤股票的详细逻辑请参考齐鲁证券 2012 年 12 月6 日发表的煤炭行业 2013 年投资策略报告重点关注焦

20、煤的结构性机会。请务必阅读正文之后的重要声明部分-7-投资策略报告图表 12:重点公司盈利预测与估值股票代码股票名称收盘价(元)流 通 A股(百万股)每股净资产(元)2011EPS(元)2012EPS(元)2013EPS(元)EPS12%112011PE2012PE2013PEPB动力煤子行业600188600403600546600971601001601898601918000780002128601088兖州煤业大有能源山煤国际恒源煤电大同煤业中煤能源国投新集平庄能源露天煤业中国神华18.1420.8620.1612.699.237.779.609.4813.3025.172960.00

21、833.65991.231000.001673.709152.001850.391014.311326.6916491.048.9710.698.607.266.216.444.584.893.7012.241.751.541.131.010.650.720.730.891.212.251.241.851.380.830.640.640.660.820.752.320.971.971.510.620.660.600.600.850.522.16-29.27%20.25%22.54%-18.08%-1.62%-10.71%-9.38%-7.83%-37.83%2.95%10.3513.5617.

22、9012.5214.1910.8413.1810.6611.0311.1714.6311.2814.6115.2914.4212.1414.5511.5617.7310.8518.7010.5913.3520.4713.9812.9516.0011.1525.5811.652.021.952.341.751.491.212.091.943.592.06冶金煤子行业600157600395600997601666000937000968000983601699永泰能源盘江股份开滦股份平煤股份冀中能源煤气化西山煤电潞安环能9.6516.8810.198.4813.7012.2713.7421.34

23、1767.561103.371234.642361.162312.88513.753151.202301.084.614.625.604.976.475.715.147.380.181.550.640.781.320.400.891.670.460.780.510.600.94(0.65)0.641.200.420.480.460.570.830.740.471.11152.27%-49.52%-19.86%-23.28%-28.70%-261.59%-28.37%-28.01%52.9210.9216.0110.8410.3930.5015.3812.8020.9821.6419.9814.

24、1314.57-18.8821.4717.7822.9835.1722.1514.8816.5116.5829.2319.232.093.661.821.712.122.152.682.89无烟煤子行业600123600348601101000933兰花科创阳泉煤业昊华能源神火股份20.2214.3013.177.441142.402405.00426.001680.008.095.635.824.031.461.171.080.681.630.750.820.581.470.480.590.5312.00%-35.82%-24.42%-15.31%13.8912.2412.1410.8612

25、.4019.0716.0612.8313.7629.7922.3214.042.502.542.261.85综合性600256广汇能源16.002054.112.290.510.660.8730.12%31.3724.1118.456.99算术平均值(更新日期20130104)13.4715.6718.542.43来源:齐鲁证券研究所请务必阅读正文之后的重要声明部分-8-投资策略报告投资评级说明增持:预期未来 6 个月内上涨幅度在 5%以上中性:预期未来 6 个月内上涨幅度在-5%-+5%减持:预期未来 6 个月内下跌幅度在 5%以上请务必阅读正文之后的重要声明部分-9-投资策略报告重要声明:

26、本报告仅供齐鲁证券有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容

27、对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。本报告版权归“齐鲁证券有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“齐鲁证券研究所”,且不得对本报告进行有悖原意的删节或修改。请务必阅读正文之后的重要声明部分

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。