我国人均GDP与消费的计量分析

我国人均GDP与消费的计量分析

《我国人均GDP与消费的计量分析》由会员分享,可在线阅读,更多相关《我国人均GDP与消费的计量分析(10页珍藏版)》请在装配图网上搜索。

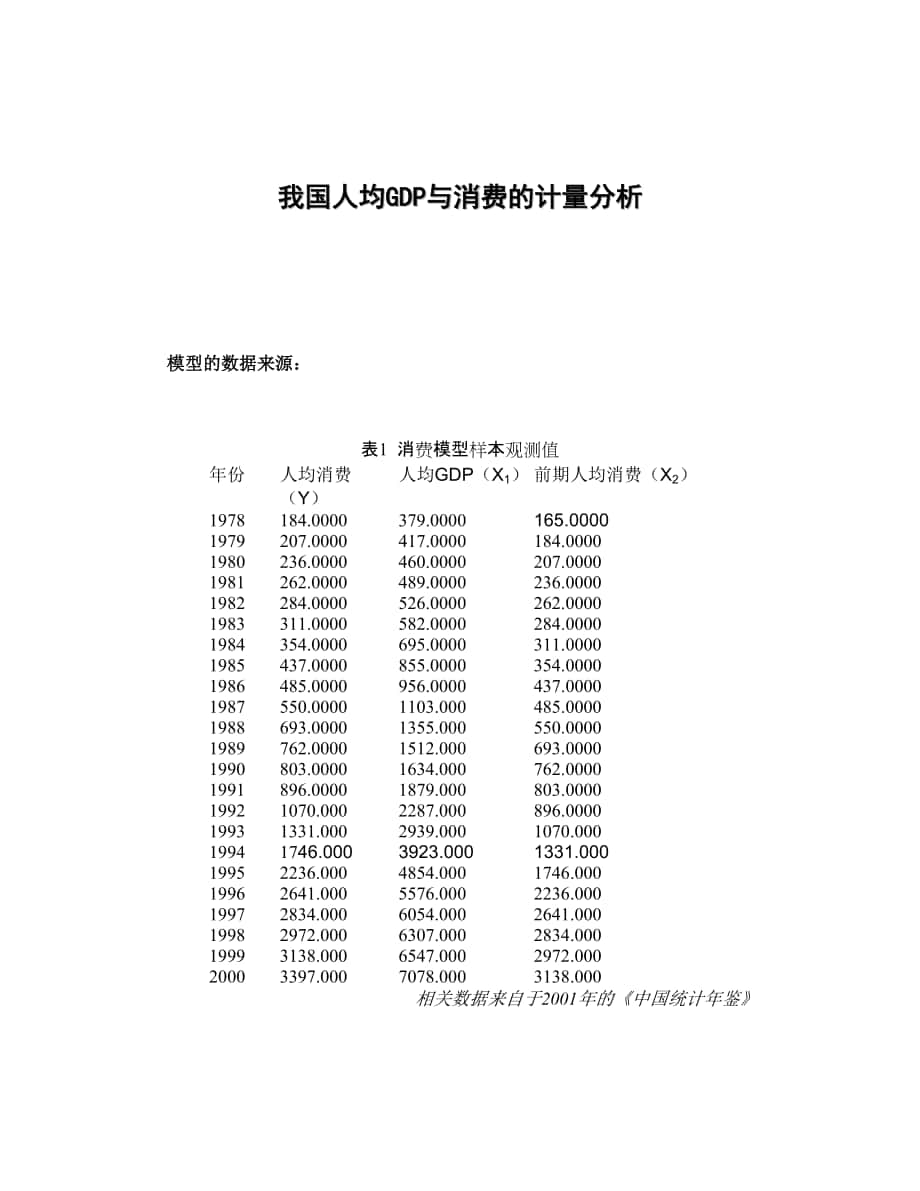

1、我国人均GDP与消费的计量分析模型的数据来源:表1 消费模型样本观测值年份人均消费(Y)人均GDP(X1)前期人均消费(X2)1978184.0000379.0000165.00001979207.0000417.0000184.00001980236.0000460.0000207.00001981262.0000489.0000236.00001982284.0000526.0000262.00001983311.0000582.0000284.00001984354.0000695.0000311.00001985437.0000855.0000354.00001986485.00009

2、56.0000437.00001987550.00001103.000485.00001988693.00001355.000550.00001989762.00001512.000693.00001990803.00001634.000762.00001991896.00001879.000803.000019921070.0002287.000896.000019931331.0002939.0001070.00019941746.0003923.0001331.00019952236.0004854.0001746.00019962641.0005576.0002236.00019972

3、834.0006054.0002641.00019982972.0006307.0002834.00019993138.0006547.0002972.00020003397.0007078.0003138.000 相关数据来自于2001年的中国统计年鉴 一.初步估计并建立的模型 建模目的:本文主要建立计量模型来说明居民人均GDP与居民人均消费之间的关系。 变量设定:以我国居民人均消费额(元)作为被解释变量(Y),以我国人均GDP(元)(X1)和前期居民人均消费(元)(X2)作为解释变量,简单地阐述了收入对消费的影响。图1初步建模:由图1可看出X1,X2均与Y存在明显的线性关系,所以根据建模的

4、目的和要解决的问题,初步估计并建立的模型为:Y=C1+C2*X1+C3*X2+u运用回归二元线性模型的通用方法最小二乘法即OLS估计模型,可以得到下面方程: Y = 0.3634178248*X1 + 0.2443593812*X2 + 25.75423521二、参数估计及检验应用计量经济软件Eviews进行分析得下表(表2),从而辅助分析T分布检验、多重决定系数检验(F检验)和D-W检验:表2Dependent Variable: YMethod: Least SquaresDate: 04/25/04 Time: 15:07Sample: 1978 2000Included observa

5、tions: 23VariableCoefficientStd.Errort-StatisticProb. X10.3634180.01649522.031440.0000X20.2443590.0384306.3584820.0000C25.754247.2140123.5700290.0019R-squared0.999594 Mean dependent var1209.957Adjusted R-squared0.999553 S.D. dependent var1092.529S.E. of regression23.09414 Akaike info criterion9.2381

6、42Sumsquared resid10666.79 Schwarz criterion9.386250Log likelihood-103.2386 F-statistic24608.12Durbin-Watson stat1.422139 Prob(F-statistic)0.0000001T分布检验1)进行参数的区间估计,求出模型式的参数C1,C2,C3的置信区间(显著性水平=0.05):在此模型中,N=23,k=3;由表2得C1=25.75424,C2=0.363418,C3=0.244359;因=0.05,查t分布表,求出20个自由度的t0.025=2.086;再由表2得Se(C1)

7、=7.214012,Se(C2)=0.016495,Se(C3)=0.038430;将数值代入(Ci-t/2Se(Ci),Ci+ t/2Se(Ci))(i=1,2,3)式,得参数以95%置信概率的置信区间分别为: C1: (10.70581,40.80267) C2: (0.329009,0.397827) C3: (0.164194,0.324524)从中可以看出参数C1的置信区间比较大,精确度不是很高。2)对每个参数估计量进行显著性检验:同上面给定显著性水平一致,设为=0.05;由表2得到各个参数的t统计量t1=3.570029,t2=22.03144,t3=6.358482;由上面已得2

8、0个自由度的统计量的临界值t/2=2.086;比较ti与t/2大小,发现t1,t2,t3均大于t0.025,所以所有的参数均拒绝零假设,即可以认为C1,C2,C3均显著异于零。综上可得所估计模型通过了T分布检验,数据可与模型拟和。2 多重可决系数检验(F检验)F检验主要用于检验多元线性回归模型总体的显著性,根据计量经济学对F统计量的定义并化简,可得其表达式为F=ESS/(k-1)/RSS/(n-k);得到F=24608.12;同上,显著水平仍为=0.05,查F分布表,得到F0.05(2,20)=3.49;由于统计量F之值远远大于临界值F0.05(2,20)之值,所以在显著水平=0.05下所估计

9、的二元线性回归方程是显著的,即认为Y与X1,X2之间线性相关。 再从F拟合优度来看,由表2得R-squared=0.999594,说明估计方程的拟合优度很高,即所估计模型的总体显著性很好,印证了上述所说。综上,可得所估计模型通过了多重决定系数检验(F检验),数据可与模型拟和。 3多重共线性检验先根据变量显著性与方程显著性来综合判断是否有多重共线性:从表2可知,可决系数(或修正可决系数)很大,且F值显著大于给定的显著性水平下的临界值, 虽然说对于该模型的F统计值和T统计值的综合判断,似乎是不存在多重共线性,但是由于这个只是对于多重共线性的初步的判断,再考虑到经济活动的继起性,经济变量的滞后值之间

10、通常的都有较强的联系,再利用简单相关系数矩阵法来进一步判断 X1X2X110.991801X20.9918011从上表看出,解释变量之间相关系数都较大,再结合其经济意义进行分析。(变量之间的相关系数都大于0.8)综上,原估计模型在多重共线性检验上没有通过。即解释变量之间存在多重共线性。消除估计模型中的多重共线性由于前期人均消费(X2)会对当期人均消费(Y)产生一定影响,并且参考前面图1能够发现它们间存在一定的线性关系,但是由于前期人均消费(X2)与人均GDP(X1)本身也存在共线性,导致方程的相对误差范围波动相对来说比较大,所以原模型不能精确地反映三个经济变量之间的关系。克服思路:运用OLS法

11、逐一求Y对各个解释变量回归,结合经济利益和统计检验选出拟合效果最好的回归方程。经分析Y 对X1的线性关系强,拟合程度好。Dependent Variable: YMethod: Least SquaresDate: 06/08/04 Time: 20:26Sample: 1978 2000Included observations: 23VariableCoefficientStd. Errort-StatisticProb. C22.9136812.214071.8760080.0746X10.4674440.003576130.72480.0000R-squared0.998773 Mea

12、n dependent var1209.957Adjusted R-squared0.998714 S.D. dependent var1092.529S.E. of regression39.17594 Akaike info criterion10.25694Sum squared resid32229.85 Schwarz criterion10.35568Log likelihood-115.9549 F-statistic17088.98Durbin-Watson stat0.556752 Prob(F-statistic)0.000000即;Y=22.91368+0.467444X

13、1 R-squared=0.998773 F-statistic=17088.98逐步回归:将X2带入上方程,得到:Dependent Variable: YMethod: Least SquaresDate: 06/08/04 Time: 20:29Sample: 1978 2000Included observations: 23VariableCoefficientStd. Errort-StatisticProb. C25.754247.2140123.5700290.0019X10.3634180.01649522.031440.0000X20.2443590.0384306.358

14、4820.0000R-squared0.999594 Mean dependent var1209.957Adjusted R-squared0.999553 S.D. dependent var1092.529S.E. of regression23.09414 Akaike info criterion9.238142Sum squared resid10666.79 Schwarz criterion9.386250Log likelihood-103.2386 F-statistic24608.12Durbin-Watson stat1.422139 Prob(F-statistic)

15、0.000000Y=25.75424+0.363418X1+0.244359X2R-squared=0.999594 F-statistic=24608.12拟合度有所提高,但对统计检验值有影响,可认为新解释变量引起了共线性,所以按照经济意义判断,在这两个共线程度高的变量中,舍去对经济意义影响力相对次要的一个X2,保留相对重要的一个X1。新的模型方程为:Y=22.91368+0.467444X1 4异方差检验利用Goldfeld-Quandt检验法,现在先将观测值按解释变量的大小顺序排列,将中间的9个样本删除掉,则剩下的观测值分为2部分,每部分观测值个数为7,并计算2个子样本的残差的均方差所构

16、成的比,以此统计量来判断是否存在异方差。提出假设检验H0:Ui为同方差性; H1:Ui为异方差性对第一个样本进行回归,从OLS方法求得结果Dependent Variable: YMethod: Least SquaresDate: 06/08/04 Time: 20:54Sample: 1978 1984Included observations: 7VariableCoefficientStd. Errort-StatisticProb. C-15.8648019.88027-0.7980170.4611X10.5493390.03849814.269320.0000R-squared0.

17、976032 Mean dependent var262.5714Adjusted R-squared0.971239 S.D. dependent var59.34604S.E. of regression10.06459 Akaike info criterion7.690881Sum squared resid506.4801 Schwarz criterion7.675426Log likelihood-24.91808 F-statistic203.6135Durbin-Watson stat1.018128 Prob(F-statistic)0.000030Y=-15.86480+

18、0.549339X1 R-squared= 0.976032 Sum squared resid1=506.4801 (令为E1)对第二个样本进行回归,从OLS方法求得结果Dependent Variable: YMethod: Least SquaresDate: 06/08/04 Time: 20:48Sample: 1994 2000Included observations: 7VariableCoefficientStd. Errort-StatisticProb. C-295.731248.91952-6.0452610.0018X10.5214340.00836462.33909

19、0.0000R-squared0.998715 Mean dependent var2709.143Adjusted R-squared0.998458 S.D. dependent var562.4205S.E. of regression22.08498 Akaike info criterion9.262629Sum squared resid2438.733 Schwarz criterion9.247175Log likelihood-30.41920 F-statistic3886.162Durbin-Watson stat2.470029 Prob(F-statistic)0.0

20、00000Y=-295.7312+0.521434X1R-squared= 0.998715 Sum squared resid2=2438.733 (令为E2)F统计量 F=E2/E1=4.815 给定显著性水平=0.05 ,得临界值F0.05(4,4)=6.39 比较F=4.8156.39则接受原假设,表明随机误差不存在异方差。5自相关检验D-W检验D-W检验主要用于检验随机扰动项有无自相关存在。由表2可得DW=1.018;已知显著性水平=0.01,T=23,K=2从D-W检验表中查得dL=1.018,dU=1.187;因为dLDWdU,所以在=0.01水平下,不能确定序列是否存在自相关,

21、即D-W检验失效,同时由于本身该模型再设定时就是一个自回归模型,对于自回归模型D-W检验是失效的,以上结论正好应证了这一点。到此,必须采用其它方法进行序列相关检验,可采用下面的图示法检验。图示法检验通过估计模型计算出Y的估计值YF,并由此算出真实值与估计值间的误差(即残差),以残差(记作Et)作为被解释变量,以滞后一期的残差(记作E(t-1))为解释变量,绘制Et与E(t-1)的二维坐标图,如下图所示:图2从散布点(E(t-1),Et)的分布来看,能判断出Et(或u)的序列不存在一阶线性自相关。综上,原估计模型通过了序列相关检验。三、确定最终的模型 通过观察发现克服多重共线性后所得的回归方程与

22、最开始回归出的估计方程不是一样的,通过检验和修正后的新模型能较好的拟合经济统计数据,也能较真实地反映此经济现象。综上可得,上面的回归方程可作为最终确定的计量模型:Y=-295.7312+0.521434X1Y:我国居民人均消费额(元)X1:我国人均GDP(元)四、实证分析从以上分析以及所得最终模型方程我们可以看出,人均GDP每增加一元,那么人均消费就会增加0.52元左右。这符合我们的国情,也符合宏观经济理论框架。所以,此模型基本上说明了我国的居民平均消费水平和人均GDP之间的关系。由于分配机制和收入水平的变化,我国居民消费需求出现了一些新的特点。在物质消费质量不断提高的同时,居民用于休闲、娱乐

23、和旅游等服务性消费支出的比重和数量也在逐步增加,存在一些多元化的影响。但是,在一定的时期内,我国的居民的消费仍主要由我国的人均GDP决定。所以,在研究居民消费的时候,就应该多研究如何提高我国的人均GDP,以真正提高我国居民的生活水平和生活质量。所以我提出以下政策建议1提高我国的人均GDP还是我国经济发展的头等大事,从模型中不难看出人均GDP和人均消费的比例关系,说明人均GDP对人均消费起的是决定性作用,没有GDP的总量作后盾,根本不用谈消费的问题,有了一定量的GDP,消费水平的提高才有空间;2重视居民的服务性消费支出,在中国产业调整中,第三产业比重逐渐上升,因此重视居民的服务性消费支出,就是重

24、视第三产业的发展,而第三产业繁荣了,我国居民的生活水平和生活质量自然也就提高了;3应该把第三产业的发展和我国GDP的提高兼顾起来,由于第三产业的发展,肯定会在一定程度上阻碍或影响第一、第二产业的发展,从而很有可能成为我国GDP增长的阻力,而GDP是经济发展的命脉,这种阻力也势必影响到第三产业,所以如果把这两个方面协调不好,我国经济很有可能停滞不前,更不用说居民生活水平的提高了。总之,在第三产业逐步壮大的同时调整好经济结构,使我国的GDP能够稳步增长,这才是解决和提高我国居民生活水平和质量的有效途径。 学生: 林小蜂 40104025 杨娇 40104021 陆真真 40104022 唐昱荣 40104023 万幸 40104032 王彦娜 40104050

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。