《估算公司特有风险超额收益率》由会员分享,可在线阅读,更多相关《估算公司特有风险超额收益率(3页珍藏版)》请在装配图网上搜索。

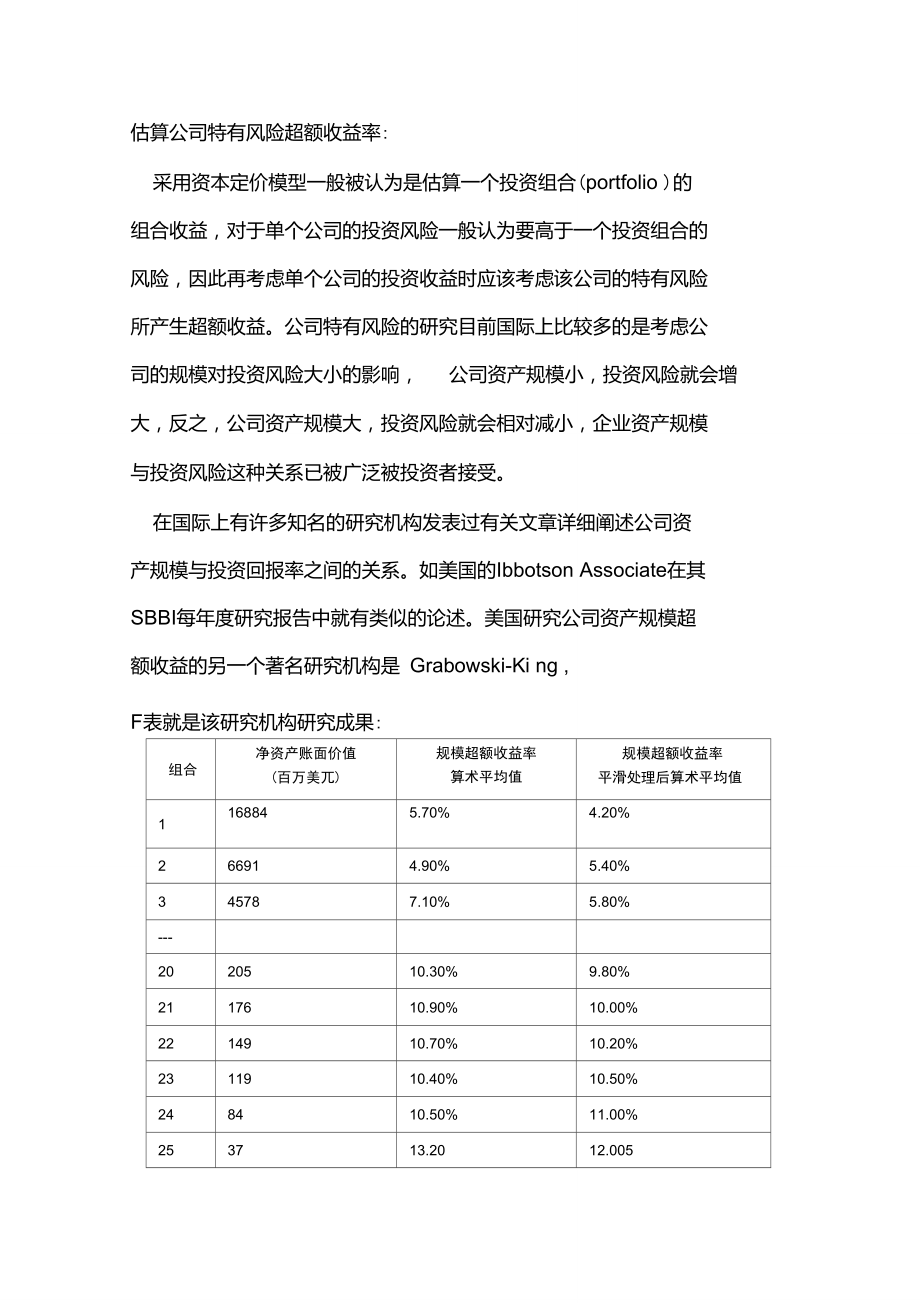

1、估算公司特有风险超额收益率:采用资本定价模型一般被认为是估算一个投资组合(portfolio )的 组合收益,对于单个公司的投资风险一般认为要高于一个投资组合的 风险,因此再考虑单个公司的投资收益时应该考虑该公司的特有风险 所产生超额收益。公司特有风险的研究目前国际上比较多的是考虑公 司的规模对投资风险大小的影响,公司资产规模小,投资风险就会增大,反之,公司资产规模大,投资风险就会相对减小,企业资产规模 与投资风险这种关系已被广泛被投资者接受。在国际上有许多知名的研究机构发表过有关文章详细阐述公司资 产规模与投资回报率之间的关系。如美国的Ibbotson Associate在其 SBBI每年度

2、研究报告中就有类似的论述。美国研究公司资产规模超 额收益的另一个著名研究机构是 Grabowski-Ki ng ,F表就是该研究机构研究成果:组合净资产账面价值 (百万美兀)规模超额收益率 算术平均值规模超额收益率 平滑处理后算术平均值1168845.70%4.20%266914.90%5.40%345787.10%5.80%-2020510.30%9.80%2117610.90%10.00%2214910.70%10.20%2311910.40%10.50%248410.50%11.00%253713.2012.005从上表可以看出公司资产规模超额收益率随资产规模的降低由4.20%逐步增加到

3、12.00%。参考Grabowski-Ki ng研究思路,我们对沪深两市1000多家上市公司19992006年的数据进行分析研究,最 后选择700多家样本数据得出以下结论:我们将样本按调整后净资产账面价值排序分组,得到下表数据:组 别样本数量规模指标范围(亿元)规模超额收益率股东权益(亿元)170-0.53.22%2.282200.5-1.02.79%2.043281.0-1.52.49%2.474981.5-2.02.27%3.085472.0-2.52.02%3.566532.5-3.01.78%4.437883.0-4.01.49%5.628834.0-5.01.31%6.379575.

4、0-6.00.99%8.3510476.0-7.00.84%10.0911347.0-8.00.64%10.1612418.0-10.00.54%11.11137910.0-15.05.05%16.63143515.0-20.05.90%24.52153520.0-7.41%60.36从上表可以看出规模超额收益率在净资产规模低于 10 亿时呈下降趋 势,当净资产规模超过 10 亿后不在符合下降趋势。根据上表数据, 采用线性回归分析,得出超额收益率与净资产之间的回归方程如下:2Rs=3.139%-0.2485% NA (R =90.89%)Rs:公司规模超额收益率NA :公司净资产账面值(NAvIO亿)根据以上结论,我们将被评估公司评估基准日净资产账面值代 入上述回归方程既可计算被评估公司规模超额收益率。 本次评估仅以 被评估公司的规模超额收益率作为其特有风险超额收益率。

估算公司特有风险超额收益率

估算公司特有风险超额收益率