精品资料(2021-2022年收藏)中国银行业行业分析报告

精品资料(2021-2022年收藏)中国银行业行业分析报告

《精品资料(2021-2022年收藏)中国银行业行业分析报告》由会员分享,可在线阅读,更多相关《精品资料(2021-2022年收藏)中国银行业行业分析报告(21页珍藏版)》请在装配图网上搜索。

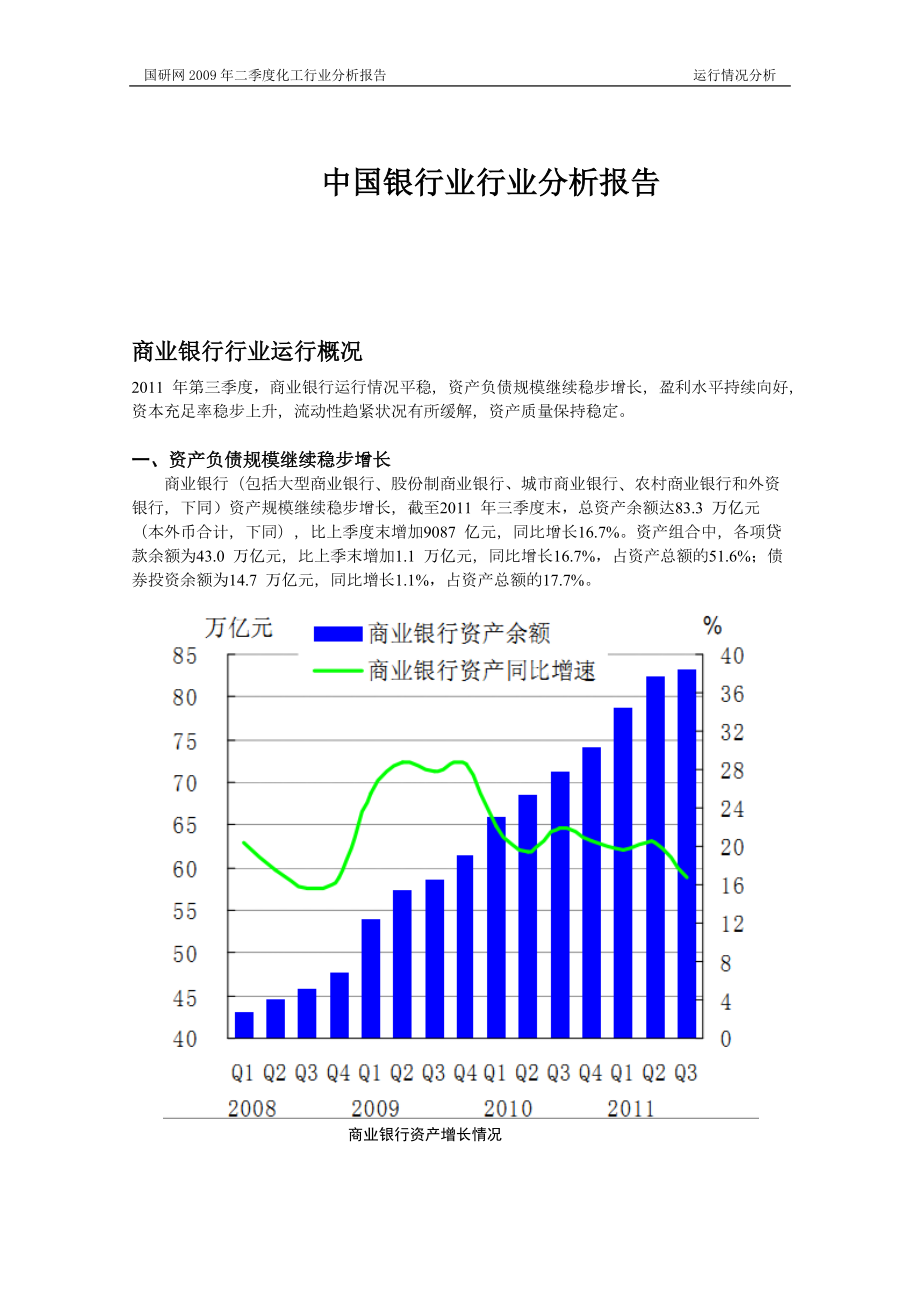

1、国研网2009年二季度化工行业分析报告 运行情况分析中国银行业行业分析报告商业银行行业运行概况2011 年第三季度,商业银行运行情况平稳,资产负债规模继续稳步增长,盈利水平持续向好,资本充足率稳步上升,流动性趋紧状况有所缓解,资产质量保持稳定。一、资产负债规模继续稳步增长商业银行(包括大型商业银行、股份制商业银行、城市商业银行、农村商业银行和外资银行,下同)资产规模继续稳步增长,截至2011 年三季度末,总资产余额达83.3 万亿元(本外币合计,下同),比上季度末增加9087 亿元,同比增长16.7%。资产组合中,各项贷款余额为43.0 万亿元,比上季末增加1.1 万亿元,同比增长16.7%,

2、占资产总额的51.6%;债券投资余额为14.7 万亿元,同比增长1.1%,占资产总额的17.7%。商业银行资产增长情况各类商业银行中,资产余额同比增长最快的是农村商业银行(增幅 43.1%,部分原因是农村商业银行数量增加),其次是外资银行(增幅 29.6%)和城市商业银行(增幅 27.5%)。与上季度相比,新增资产主要集中于大型商业银行和城市商业银行。从贷款投向看,三季度末商业银行公司贷款(含个人经营性贷款,下同)余额为 33.5 万亿元,同比增长 15%,占各项贷款的 80%。个人贷款(不含个人经营性贷款,下同)余额为 8.4 万亿元,同比增长 19.5%。从行业分布看,三季度新增贷款投向冷

3、热分明,主要集中于三大领域:个人贷款(占比 29.4%)、批发和零售业(占比 29%)及制造业(占比 28.4%)。房地产业新增贷款环比首次出现负增长。商业银行负债方增速略低于资产方,负债结构保持稳定。三季度末,商业银行负债规模达 78 万亿元,比上季度末增加 5706 亿元,同比增长 16.2%。其中,商业银行各项存款余额为 65.9 万亿元,比上季末增加 4602 亿元,同比增长 14.6%,占总负债的比重为 84.5%。二、盈利水平持续向好 今年前三季度,商业银行累计实现净利润 8173亿元,比去年同期增加 2138 亿元,同比增长 35.4%。前三季度商业银行平均资产利润率为 1.38

4、%,同比上升 0.17 个百分点;平均资本利润率为 22.1%,同比上升 0.98 个百分点。三季度,商业银行合计净利息收入为 5479 亿元,同比增长 28.3%。生息资产的增长和净息差的扩大共同推动净利息收入上升。非利息收入 1266亿元,同比增长 60.7%,增幅远高于同期净利息收入。三季度,商业银行营业成本 2085 亿元,同比增加 437 亿元,增幅 26.5%。三季度,商业银行成本收入比为 30.5%,同比下降 2 个百分点。三、资本充足率稳步上升 2011 年三季度末,商业银行(不含外国银行分行,下同)加权平均资本充足率 12.3%,比上季度末上升 0.12 个百分点,比上年末上

5、升 0.16 个百分点;加权平均核心资本充足率为 10.1%,比上季度末上升 0.20 个百分点,比上年末上升 0.04 个百分点。三季度末,323 家商业银行资本充足率均超过8%。从资本结构看,核心资本与资本的比例为82.1%,资本质量较高。 四、流动性趋紧状况有所缓解 商业银行流动性比例和人民币超额备付率较上季末有所上升,银行间市场利率水平有所回落,银行整体流动性压力趋于缓解。2011 年三季度末,商业银行流动性比例为42.8%,比二季度末上升 0.8 个百分点,同比上升0.3 个百分点。三季度末,商业银行期末存贷款比例为 65.3%,较上季末上升 1.28 个百分点,同比上升 1.2 个

6、百分点。从日均指标来看,商业银行日均存贷款比例为67.1%,高于期末存贷比 1.8 个百分点。三季度末,商业银行人民币超额备付率为3.13%,比上季度末上升 0.31 个百分点,同比上升0.2 个百分点。分机构看,大型商业银行超额备付率为 2.88%,同比上升 0.36 个百分点;股份制商业银行超额备付率为 2.97%,同比下降 0.44 个百分点;城市商业银行超额备付率为 4.4%,同比略降 0.01个百分点。五、资产质量保持稳定 商业银行整体不良贷款水平稳中有降。三季度末,商业银行不良贷款余额为 4078 亿元,比年初减少 258 亿元;不良贷款率为 0.95%,比年初下降0.18 个百分

7、点。个人消费贷款保持良好增长态势。住房按揭贷款和信用卡透支贷款是个人消费贷款的两大主体。三季度末,住房按揭贷款整体不良贷款率仍保持低位,为 0.32%,比年初下降 0.05 个百分点。信用卡透支不良率为 1.27%,比年初下降 0.28 个百分点。准备金水平继续稳步提升。2011 年三季度末,商业银行贷款损失准备金余额为 1.1 万亿元,比年初增加 1600 亿元;拨备覆盖率继续提高,达到270.7%,比年初提高 53 个百分点;贷款拨备率为2.57%,比年初提高 0.1 个百分点。我国银行股投资价值的国际比较1 主要国家银行股ROA和PB的比较由上表,我们可以看到,中国银行股具有相对较高的资

8、产收益率和PB。2 主要国家银行股POE和PE的比较从上表可知,我国银行股具有较高的权益收益率,但市盈率普遍不高。3 主要经济体银行股中位估值主要银行股近期表现1 ,A股银行股综合表现2,中资H股银行股综合市场表现综合分析,我们可以发现,虽然主要银行股都有些微跌幅,但相较其他板块,银行股走势稳定。今年尤其是三四月以来,我国主要化工原料产品的价格比去年底有明显回升,但由于整体需求仍处于弱势局面,因此这种上涨行情力度有限。进入5月以来,此次“小阳春”行情已经告一段落。6月,部分化工原料尤其是无机原料价格继续下跌,而大部分有机原料价格虽有所回升,但涨幅不大。国研网所监测的22种基础化工原料价格(此处

9、指的是每吨月平均价格,下同)中环比下跌的有11种,占50%,其中无机类产品价格下降的有7种,以碱类产品居多,有机类产品价格下降的有4种。5、6月化工产品价格下跌的主要原因是由于石化产业振兴规划细则的主要内容已被业内提前消化,并未给市场造成较为明显的直接影响。另一方面,虽然得益于原油和成品油的上涨,前5月基础化工行业总体表现较好,但大部分化工原料价格仍处于历史低谷,其需求并没有明显转暖,而企业开工率和产量却在回升,价格重拾跌势在所难免。图 1 2009年4-6月我国部分化工原料月平均价格比较数据来源:中国石油和化学工业协会图 2 2008年1月-2009年6月我国主要无机酸产品月平均价格数据来源

10、:中国石油和化学工业协会图 3 2008年1月-2009年6月我国无机碱主要产品及电石月平均价格数据来源:中国石油和化学工业协会 图 4 2008年1月-2009年6月我国有机化工主要产品月平均价格数据来源:中国石油和化学工业协会2.3.2 合成材料始发于2008年下半年的金融危机继续影响经济实体,处于合成树脂下游产业链的国内外塑料产品需求面临着严峻的考验。一方面,大环境的疲软走势影响人们对塑料制品的正常消费,进而对塑料原料的需求产生影响;另一方面,进口树脂的价格大跌,其跌幅甚至大于国产树脂,使得后者失去了原有的价格优势,对国内市场形成冲击。2009年上半年我国合成树脂价格有所回升,但整体仍处

11、于低位,较去年同期相比跌幅较大。今年以来,合成橡胶价格从去年底的低位发力上攻,前5个月一直是上行的,到6月份时出现了回调。但进入7月份后,合成橡胶行情在原料丁二烯价格上涨的支撑下有所反弹。图 5 2008年1月-2009年6月我国主要合成树脂产品月平均价格数据来源:中国石油和化工行业协会图 6 2008年1月-2009年6月我国主要合成橡胶产品月平均价格数据来源:中国石油和化工行业协会,国研网行业研究部制图2.3.3 化肥国内化肥价格自3月中旬后开始下滑,5月中下旬时加速下跌,目前许多化肥品种的价格甚至低于去年金融危机最严重时的价格,创近两年来的最低点。5月以来尿素、碳酸氢铵、复合肥、钾肥、磷

12、酸一铵、磷酸二铵、氯化铵等主要化肥品种价格都在下跌。以尿素为例,3月初时国内许多企业尿素出厂价突破了2000元大关,西南地区最高出厂价达到了2300元左右。但自3月中旬后尿素价格开始回落,5月快速下滑状态,跌破了去年四季度时的价格低点。6月初尿素出厂报价大多为15501700元,实际出厂价低的已跌破了1500元大关。供求失衡是国内化肥价格屡创新低的主要原因。由于去年众多企业不看好化肥需求并选择减产限产,因此造成2、3月传统旺季化肥供应不足,刺激了市场行情上涨。3月以来山东80%以上企业恢复生产,甚至高负荷满负荷生产,化肥产量迅速增加,其中5月化肥产同比增长13.6%,其中尿素更是增长了20.9

13、%,创2005年以来新高。随着此次旺季迅速结束,国内化肥供应重新出现过剩,这使得市场供需矛盾加大,价格日益走低,整个行业深受其害。图 7 2008年1月-2009年6月我国主要氮肥产品月平均价格数据来源:中国石油和化工行业协会图 8 2008年1月-2009年6月我国主要磷肥产品月平均价格数据来源:中国石油和化工行业协会图 9 2008年1月-2009年6月主要钾肥及复合肥月平均价格数据来源:中国石油和化工行业协会2.4 进出口形势进一步恶化受国际金融危机影响,我国化工产品进出口形势非常严峻,一方面出口在不断萎缩,同时部分产品进口压力不断增大。上半年,化工行业进出口总额达850.9亿美元,其中

14、出口贸易额354.77亿美元,占全石化行业出口贸易总额的81.5%,同比下降34.1%,比前5个月扩大0.5个百分点,比一季度扩大3.1个百分点。其中,基础化工原料出口贸易额同比下降34.1%,化肥下降74.7%,农药下降34.7%,涂料、颜料下降32.1%,橡胶制品下降31.2%,合成树脂下降39.7%。同时,部分有机化学品、化肥、合成树脂、合成橡胶等进口产品依靠其价格优势,数量继续快速增长,不断挤占国内市场,导致国内相关行业竞争加剧,效益下滑,生产萎缩,严重影响国内相关行业回暖。据海关统计,1-6月,我国化工进口总额达496.2亿美元,同比下降23.6%。部分化工产品进口量大增。其中,合成

15、树脂进口1378.6万吨,同比增长16.4%,占同期国内表观消费量的46.9%。进口聚乙烯380.8万吨,同比猛增63.2%,约占同期国内表观消费量的51%;进口聚丙烯202.9万吨,同比增长52.1%,占同期国内表观消费量的34.6%;进口聚氯乙烯125.77万吨,同比增长110.3%,占同期国内表观消费量的23%;进口甲醇340.5万吨,同比增长5.6倍,占同期国内表观消费量的40.8%;进口纯苯53.7万吨,同比增长2.6倍,占同期国内表观消费量的20.6%。图 10 2008年-2009年我国化工产品进出口贸易额同比增速数据来源:中国海关表 1 2009年1-6月我国主要化工产品累计进

16、出口量值进口出口数量金额数量金额万吨同比%万美元同比%万吨同比%万美元同比%无机化学品369.666.4134802-25.9326.2-18.1160490-39.5有机化学品762.652.1504025-27.8143.4-31.8418643-24.0化肥(实物量)171.7-15.69571843.2183.6-61.260590-62.9农药1.558.31070522.213.26-5.638898-29.3合成树脂612.59.1619573-23.340.4-42.172541-41.9合成橡胶36.8-13.255093-41.61.798.23677-17.9合成纤维单体

17、333.711.4204050-40.30.05-96.474-97.0合成纤维聚合物21.9-16.638178-46.320.4-29.122650-50.0数据来源:中国海关表 2 2009年1-6月我国部分化工品种累计进口情况进口数量(万吨)数量同比(%)进口金额(万美元)金额同比(%)硫酸172.289.62648-65.2丙烯82.8104.86141914.0甲苯49.3200.72782770.2甲醇340.5555.567183217.4氮肥(实物量)4.0436.9836196.1磷肥(实物量)0.55078.83118570.9聚乙烯380.863.23878675.2聚

18、氯乙烯125.8110.39325139.9聚丙烯202.952.12039976.9丁二烯橡胶16.439.023117-13.6乙丙橡胶35.5113.63693538.6数据来源:中国海关3 2009年二季度我国化工行业经济效益分析从前5个月的经济指标来看,随着原材料价格的回落,我国化工行业盈利下滑趋势减缓,1-5月行业累计实现利润596.2亿元,同比下降23.6%,降幅较前2个月缩小31个百分点。3.1 盈利能力分析今年1-2月,我国化工行业盈利能力跌入低谷,二季度以来各盈利指标有所回升。1-5月净利率为10.77%,同比略升,比1-2月上升1.73个百分点。1-5月成本费用利润率为4

19、.95%,同比下降1.58个百分点,比1-2月回升2.11个百分点。累计利润总额仍在下降,但降幅比1-2月放缓,利润总额增长率为-25.36%,上年同期为25.98%。化工行业利润降幅缩小主要有以下原因:一是产品价格波动幅度较小,近几个月行业价格指数均在82左右浮动;二是部分产品需求有所回暖,前5个月行业主营业务收入降幅比前2个月缩小5.86个百分点;三是成本下降,前5个月行业主营业务成本同比下降1.67%,降幅较主营业务收入的降幅大1.47个百分点,此外,行业整体的管理费用和财务费用增幅也较前2个月下降8.19个和2.56个百分点。分行业来看,除农药制造业和日用产品制造业外,前5月其他各子行

20、业利润总额增长率降幅均较前两月有不同程度缩小,涂料颜料及类似产品制造业和合成材料制造业利润已经实现正增长,而基础化学原料和肥料制造业的利润总额降幅最大。图 11 2008年-2009年我国化工业净利率及成本费用利润率数据来源:国家统计局图 12 2008年-2009年我国化工业及其子行业累计利润总额数据来源:国家统计局3.2 偿债能力分析1-5月,化工业总体亏损情况有所好转,虽然亏损总额同比仍在增长,但亏损度和亏损面相比前两月均在缩小。前五月化工业亏损企业亏损额为188.75亿元,亏损度为42.26%,同比和环比分别下降44.3和28.13个百分点。亏损面20.41%,同比增加4.56个百分点

21、,比1-2月减少3.85个百分点。资产负债率为57.02%,与上年同期基本持平。分行业来看,由于市场供大于求,化肥行情除3月有过短暂的上扬外,半年来化肥价格总体持续下跌,加之出口不畅使得化肥业亏损情况极为严重,1-5月其亏损总额为38.90亿元,同比增长三倍多,亏损度比前两月增加219个百分点。亏损面为26.29%,居各子行业中之首,而资产负债率为61.98%,也是各子行业中最高的,表明化肥行业偿债能力较差,行业风险较大。基础化学品制造业和日化用品制造业亏损度也较大,分别为55.40%和48.72%。图 13 2008年-2009年我国化工业亏损面及亏损度数据来源:国家统计局图 14 2008

22、年-2009年我国化工业资产负债率数据来源:国家统计局图 15 2008年-2009年我国化工业及其子行业亏损企业亏损总额数据来源:国家统计局3.3 营运能力分析1-5月,化工业应收账款总额累计达2449.76亿元,增长率为1.44%,同比下降13.12个百分点,比前两月增长3.17个百分点,主营业务收入下降3.26%,而上年同期是增长30.43%,主营业务收入增长率降幅较1-2月略有放缓。结合以上两个指标来看,化工业应收账款增加而主营业务收入下降说明企业赊销率增加,这对企业快速回笼资金不利。1-5月化工业流动资产周转次数为2.51次,略低于上年同期,比前两月有所增加,呈探底回升之势。分子行业

23、来看,1-5月,日用品制造业应收账款增长率为负而主营业务增长率为正,说明企业赊销率下降,资金占用情况较好。专用化学品制造业的流动资产周转次数居各子行业前列,流动性较好。图 16 2008年-2009年我国化工业应收账款增长率和主营业务收入增长率数据来源:国家统计局图 17 2008年-2009年我国化工业流动资产周转次数数据来源:国家统计局3.4 成长能力分析金融危机对我国化工业的成长能力影响较大,自2008年11月以来,化工行业的资产增长率和资本增长率(即所有者权益增长率)持续下降。1-5月,化工业总资产为27252.65亿元,增长率为11.07%,增速较上年同期下降近10个百分点,较前两月下降1.37个百分点。前五月总负债为15538.46亿元,同比增长15.68%,增速同比下降5.52个百分点,比1-2月

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

相关资源

更多 江苏省太仓市第二中学八年级物理下册:第六章物质的物理属性训练A卷

江苏省姜堰市2011-2012学年八年级上学期期末考试数学试题

江苏省宜兴市培源中学2015届九年级中考数学模拟试题(附答案)

精品资料(2021-2022年收藏)中国海洋大学成人高考

江苏省吴江市10-11学年七年级第二学期期末试卷(语文)

江苏省太仓市2015届九年级下学期调研测试化学试题

精品资料(2021-2022年收藏)中国流通业及分行业统计表

江苏省宜兴市和桥学区2014届九年级下学期期中考试(一模)语文试题

江苏省宿迁市2011年中考化学试题及答案

江苏省姜堰市2010~2011学年度九年级化学第一学期期终考试沪教版

江苏省太仓市第二中学八年级物理下册:第六章物质的物理属性训练A卷

江苏省姜堰市2011-2012学年八年级上学期期末考试数学试题

江苏省宜兴市培源中学2015届九年级中考数学模拟试题(附答案)

精品资料(2021-2022年收藏)中国海洋大学成人高考

江苏省吴江市10-11学年七年级第二学期期末试卷(语文)

江苏省太仓市2015届九年级下学期调研测试化学试题

精品资料(2021-2022年收藏)中国流通业及分行业统计表

江苏省宜兴市和桥学区2014届九年级下学期期中考试(一模)语文试题

江苏省宿迁市2011年中考化学试题及答案

江苏省姜堰市2010~2011学年度九年级化学第一学期期终考试沪教版