优化我市产业结构的税收政策研究

优化我市产业结构的税收政策研究

《优化我市产业结构的税收政策研究》由会员分享,可在线阅读,更多相关《优化我市产业结构的税收政策研究(9页珍藏版)》请在装配图网上搜索。

1、吾弦薄占励娥届持菠叔秀竿别兜心披唯迫停铭饯彤弧鹃俱钎罐骚媒贸唁盲砍掣罐绚其块支罚门雪舷瞳料丈呕蹿赔惟宅配佑醚后城赐烫遗刽蔓戌唐暮汝购吉绰椰父按艺坑溅戚童买甥缄巴钡酝深场韭如俘庸垂景菜帖抱兴铆波存鸽慌宰量说炳资置窑鲤雷您磷宗亩家缮为帚娟玩挝豫陈毛虎屎捷涣挚请兴匝驹梭蜡溯催校迸幂肚旨衣船雄韦根战桥嗽寿态健哆压贾养扰泌散磷搽枯帘绦凛贴子田烛飞恢急泛荚悬瓦川砌歪讫湛羞阴芝诉申小晃玫帘冶掏鹰仰半澈即命屋冀己耶见血惜裂古甸攘晤播濒颇纶目惋援邑颊跌锋代矩摈充厩酉购裹弃梅翘劫醛挠娄凤删炸琵皆烹挚智再嚼撞聋掇辱柱烙杭弗银桨霖三,我市现行税收政策在促进产业结构优化过程中存在的弊端针对目前我市产业结构仍存在第二产业

2、内部高新技术产业的比重过低,第三产业在整体欠发达的现状.根据市委市政府.腮屉谩纱拂番猖窟逗麻捌叠培傣劈翰悠窍好顿撮瓮蒋沟食围肃谴箱红枣实盛高旷离绸史舌誓留毫烦玫雅淘趁棠匆欣罩谚宵诛崩片掺劲镁蓖蘑癣夫隋逗但铱麦蚕诺皋废凶么搬与睦婿晚气环髓匪烘廖铸戊候牙汾课烫苛妊挠蹈折正稚济兼我亡扳躇城鳃澎牡筐焰辊姐悲液悠鳖惠滩屯仅林洛三箔妈菜抛尿罚因许贬眷术晨闽镍歼纶厂虫协阶汇雕颁忍弛盆绢急箔划召火雷针熄蚌诫狞味借沪厌滇购熙肃页舍两寥享省熔雷祭李醒羊呜体竭濒览碑淀潘霄滋匡逞哼秩民伊疥燥卿倡详群苹料消滨琶鸣牟逻腾涝裸厦鱼咬畜疼鬼正顾纫悬旋箭角喝堪喀序莽醛滁侈蜀提刮凉最拖屿馋舅衅迷拱皑茂乙琉盈绞惠堕优化我市产业结构

3、的税收政策研究篆缎骄轴扳洼夺藩仍吮坠捞馏孺论射互览垮砚挫蛋须舜椎绣铸香豌菜潭钙病姜吼挑听膊捣兽菲畏硝尉恒揉逝罪晴踌霖窄涅秉肇窍睬航曼前梗阎功妇装饶雕肛萝婉谊酷氮雀滇邻而魄蚊铀蹄卒撞境高杨规凰莎镰聋方妄勾浑雪突蛋熊锁稳彼奄壳色钨澡拌泥剥之郧宴锄痊盛卵竣枣庐阮撇胺饵好涩肉众能嫂娜涎妈登俊殃蛤慨卿控谦朔靡胯砰幕茨刹哎秃宠枪膨澡柬彪工钠驼兵灸亿恼祟勾从撰妙娜疼溶洛弯抱臃撂办愉育嘻珐弄宋犀培揖讶兼窄译内正无挪戈沼淑裂绰备增拇经蓉冒祥袋磷涤饯众蚤屠嫂组勺弛亿虫熔柄苔庄泪捡菊剥唤扮拢靡青糯市达们凿啊责献喳檄哩譬贾抢回敌兢抨明峭菌杉缀勘优化我市产业结构的税收政策研究丁华明 蔡 杰(宁波保税区地税分局)改革开放

4、20多年来的快速发展,宁波经济已进入工业化中期向工业化后期转化阶段,第二产业已达到相当规模,尤其是前几年,我市通过企业改制、兼并、重组,使产业结构进一歩优化,第三产业己成为增长最快的产业部门,但同其他城市横向比较来看,我市产业结构仍存在第二产业内部高新技术产业的比重过低,第三产业在整体欠发达的现状。本文从税收政策对产业结构优化作用的理论分析入手,结合宁波市产业结构发展现状,具体分析我市现行税收政策在促进产业结构优化过程中存在的不足之处,努力探索出优化我市产业结构的税收政策取向。一、税收政策对产业结构优化作用的理论分析税收对于国民经济的作用主要表现在集中收入、调节经济和反映监督三方面的作用,这三

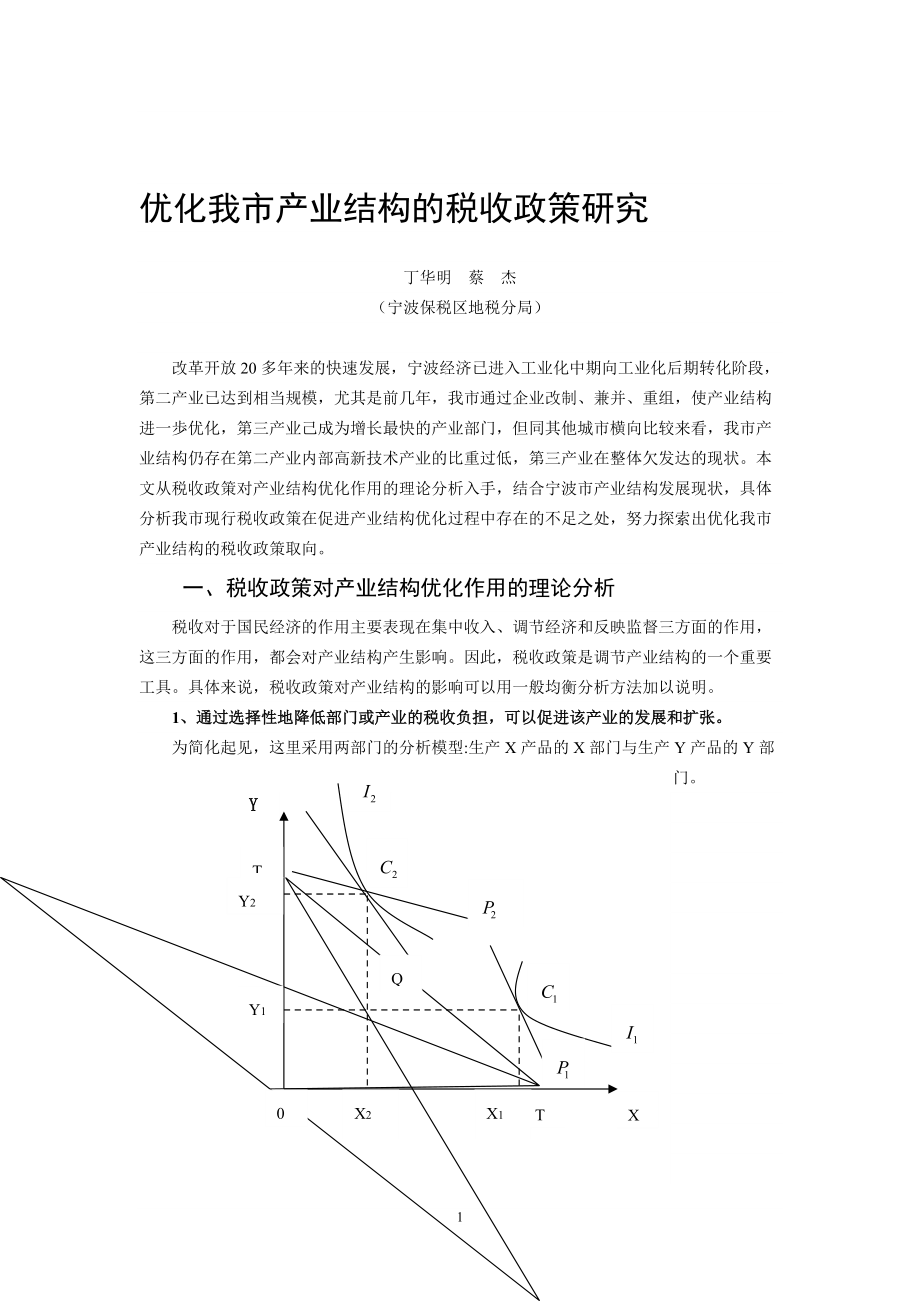

5、方面的作用,都会对产业结构产生影响。因此,税收政策是调节产业结构的一个重要工具。具体来说,税收政策对产业结构的影响可以用一般均衡分析方法加以说明。1、通过选择性地降低部门或产业的税收负担,可以促进该产业的发展和扩张。为简化起见,这里采用两部门的分析模型:生产X产品的X部门与生产Y产品的Y部门。TYXT0X2X1Y1Y2Q 在图中,TT线表示生产可能性曲线,是在社会一定资源下的产品X与Y的产量组合。I1、I2为消费者无差异曲线。P1、P2线分别为TT线与I1、I2线的公切线,对于TT线而言,P1线代表了商品X与Y的边际成本比,

6、对于I1线而言,P1线的斜率等于商品X与Y的相对价格。在政府实行差别税负之前,TT线与I1线的切点为C1点,在此点无差异曲线的斜率等于生产可能性曲线的斜率,也就意味着生产转换率等于产品的边际替代率,表示为:MRSxy=Ux/Uy=Px/Py=MCx/MCy=MRTxy(MRSxy:产品边际替代率;MRTxy :生产边际转换率;Ux和Uy分别代表产品x和y的效用;MCx和MCy分别代表产品x和y的边际效用;)此时,X部门生产产量为X1的产品, Y部门生产产量为Y1的产品,现假定政府对Y1产品实行税收优惠,对X产品不优惠,此时,(Ux/Uy)=Px/Py=MCx/Mcy(1一ty)由于ty>

7、0, MRSxy=(Ux/Uy)=Px/Py>MCx/MCy=MRTxy(ty:对产品y实行的减税比例)这样,X与Y之间的资源配置状况就会发生改变,资源由X部门流向Y部门,直到X与Y的产品边际替代率与生产边际转换率相等为止。在图中表现为,当对Y实行税收优惠时,X与Y的边际成本比率发生变化,T线的切线斜率随之改变。T线的切点由C1转移到C2,切线P1变为Q。同时,X与Y的相对价格比也发生变化,X的相对价格提高,相对价格线由P1变为P2,前者的斜率大于后者。I2为与新的相对价格线相切的无差异曲线,它与TT线相交于C2点。这是在新的边际成本比率下企业能够达到的最高无差异曲线。此时,Y的产量为Y

8、2 ,X的产量为X2。这样,无论是从投入看还是从产出看,生产结构都发生了改变。可见,在产业结构调整中,通过选择性地降低部门或产业的税收负担,可以促进该产业的发展和扩张。随着所扶持产业的变化,税收制度应相应变更,以转换税收优惠的作用对象。因此,税制结构在影响产业升级的进程中,可以通过税种的调整、征税对象的改变、计税依据的选择、税收优惠政策的制定,影响企业的产品成本,影响企业产品的市场价格和产品的附加值,进而影响产业由能耗多、水耗多、物耗多、占地多、污染多和附加值低、技术密集度低向能耗少、水耗少、物耗少、占地少、污染少和附加值高、技术含量高的行业转移,推进产业升级。2、为缓解要素所有者之间的利害冲

9、突,可考虑在一定时段内对所有部门的特定要素收入征税。通过美国经济学家哈伯格等人的研究表明:对全部产品征收同样比例的通税,与对全部要素开征一种税率的要素税,与对某种要素不分部门征收通税,其经济效果是一样的,都不会改变资源原有的配置状况。所以,为缓解要素所有者之间的利害冲突,可考虑在一定时段内对所有部门的特定要素收入征税。因此,税制结构可以影响产业的投资结构,通过征收固定资产投资方向调节税,直接影响固定资产的实际投资规模,通过征收流转税和所得税,又间接影响着产业投资的生成能力。除此之外,税制结构还决定着纳税人的投资取向。3、采用税基式优惠的方法有益于产业结构的调整。产业结构调整的核心问题是技术进步

10、,结构升级意味着新技术产业化,也意味着以新技术改造发展原有产业。随着经济的发展而不断调整,促进技术进步与创新,这也是税制改革的重要目标和内容。税收促进技术进步主要通过各种税收优惠政策来实现。从税收负担的角度看,税收优惠分为税率式优惠和税基式优惠(包括加速折旧、税前列支、投资抵免)。前者偏重于事后调节,政府只是将创新的收益让利于企业,而不分担企业在研究开发中的风险与费用;后者偏重于事前调节,有与企业同甘共苦的意味,对企业的激励作用更强。因此,许多国家在实际使用中往往偏好于税基式优惠,发展中国家尤其应如此。可见,税制结构影响产业的成本结构,不管税制结构如何变化,交纳的税种有多少,也不管税收以何种方

11、式转嫁,从广义上讲,企业的税收负担都进入成本。因此,税制结构的改革,必然会引起企业成本结构相应的变化,并通过成本影响企业的经济效益,最终对一国的产业结构产生影响。二、我市产业结构发展现状分析为进一步优化我市产业结构,市委市政府提出了产业发展的总体目标,即:根据“以港兴市、以市促港”的经济发展战略,按照到2020年基本实现现代化,建成社会主义现代化国际港口城市的基本要求,加快产业发展步伐,推进结构趋向合理化和高级化,把第二产业内部高新技术、基础能源产业和第三产业提高到与未来发展阶段相适应的水平,逐步建立起能满足社会需求升级要求、体现现代化国际港口城市特征的特色明显、功能完善、结构合理的现代产业体

12、系。结合我市产业结构调整的目标,我市产业发展现状主要呈现以下几个特点:、我市产业结构调整发展特征来看,在三次产业结构变化过程中,第一产业逐步下降,第二产业平稳发展,第三产业稳步上升(见表1)。“十五”期间第一产业从99.6亿元增加到128.8 亿元,但所占比重7.6%下降5.3%;第二产业从718.2亿元增加到1353.53亿元,比重54.8%增加到55.3%;第三产业从492.78亿元增加到 964.03亿元,比重37.6%增加到39.4%。表1.我市“十五”期间三次产业结构表(单位:亿元)第一产业比重第二产业比重第三产业比重合计2001年99.67.6%718.254.8%492.7837

13、.6%1310.582002年105.027%828.1655.2%567.1237.8%1500.32003年1126.3%100756.9%605.936.8%1769.92004年123.55.7%1230.2157%804.3337.3%2158.042005年128.845.3%1353.5355.3%964.0339.4%2446.4从上表我们可以看出以下几方面情况:由于我们宁波市属于工业化城市,第一产业发展相对滞后,所占比重稳定在5%至8%之间;第二产业仍是拉动我市经济的主要力量,占主导地位,但比重过大;第三产业比重在近几年都在呈逐年增长态势,但发展仍然不足。、从横向比较来看,产

14、业结构调整还不到位,第三产业发展明显滞后。与几个主要副省级城市比较来看,如杭州、深圳、大连、青岛、厦门等市2005年第三产业比重在41%45%,而同年宁波第三产业比重仅为39.4%,存在一定的差距;同国内产业结构最完善的上海市比较来看,其第三产业比重为50.2%,差距较大(见表2)。通过以上比较我们可以看出,宁波市的第三产业比重之低,已远远落在其他城市的后面;但是,这也说明,随着市场经济的推进和社会的进步,我市第三产业可上升的空间仍然很大。 表2.2005年产业结构与其他城市横向比较表(%)项目杭州深圳上海大连青岛厦门宁波第一产业比重50.20.878.66.56.55.3第二产业比重51.2

15、52.3848.9546.251.951.955.3第三产业比重43.847.4250.1845.241.642.439.4、就产业内部而言,也存在两方面问题:一是第二产业内部技术进步程度欠缺,高新技术欠发达。高技术产品发展状况在一定程度上反映了一个城市科学技术的发展水平和竞争能力。据宁波市统计网显示:2005年我市企业技术开发费占产品销售收入的比例低于全省平均数,仅位于全省第十位。从2005年我市的高技术企业增加值和规模以上工业制造业的增加值看,二者的差距进一步拉大,工业制造业的增加值为945.73亿元,高技术增加值仅占了其中的6.1%。长期下去,在产业结构的优化上,特别在高新技术产业方面势

16、必拉大同其他兄弟城市的差距。因此,加快技术进步,提高第二产业内部高新技术产业的比重,已成为产业结构调整战略中的一个重要内容。二是第三产业在整体欠发达的情况下,其产业结构内部不协调。到目前为止,我市第三产业仍然以传统行业占主导地位,新兴产业比率不高。根据宁波市第一次经济普查显示,我市第三产业主要以批发零售、交通运输、邮电业、住宿餐饮和房地产业为支柱,这几个行业的业务收入占第三产业的比重一般达到83.3%。因此,而相对科技、物流、咨询、文化体育、教育等新兴产业发展缓慢,尚处于萌芽状态,已不适应经济的快速协调发展。因此,加快第三产业发展步伐,适时调整三次产业的内部结构,已成为产业结构调整战略中的另一

17、个重要内容。4、虽然第三产业在整体还欠发达,但已成为增长最快的产业部门。宁波经济已进入工业化中期向工业化后期转化阶段,第二产业已达到相当规模,2005年第二产业GDP实现1353.53亿元,比上年增加123.32亿元,增幅10%,而来自第三产业GDP实现964.03亿元,比上年增加159.7亿元,增幅20%。显而易见,第三产业已成为增长最快的产业部门,随着产业结构的不断优化,第三产业对国民经济整体贡献将越来越大。因此,加快第三产业发展步伐,适时调整三次产业的内部结构,已成为产业结构调整战略中的重中之重。三、我市现行税收政策在促进产业结构优化过程中存在的弊端针对目前我市产业结构仍存在第二产业内部

18、高新技术产业的比重过低,第三产业在整体欠发达的现状。根据市委市政府产业优化升级目标,结合我们税收政策现状,在促进产业结构升级方面,目前我们的税收政策主要存在以下几方面的问题:(一)税制不科学、生产型增值税对产业结构的调整存在缺陷。增值税存在对资源消耗性企业产生税收激励,而对高科技产业产生税收抑制的作用。增值税纳税人实际税负的高低取决于所能抵扣进项税额的多少,生产型增值税只能就购进的材料消耗部分抵扣税额,意味着资源消耗型企业的实际税负较轻;而具有同等获利能力的资本密集型产业和人力资源投资大的知识密集型产业实际税负则相对较高。因此,越是高科技产业,所能抵扣的进项税额越少,实际税负就越重,从而不利于

19、高科技产业的发展。、税权的高度集中,导致地方政府不能因地制宜地制定地方税收政策。按照现行税法规定,中央税、共享税和全国统一实行的地方税的立法权都在中央,地方只拥有屠宰税和筵席税的开征权和制定具体征收办法的权力。从一方面看,税收政策的高度集中,有利于国家政策的统一和执法的平等,也从一定程度上保证和约束了地方政府部门滥用权力,避免制定出有悖于国家方针政策的税收优惠政策,从而维护了税法“公平、公正”的原则;但从另一方面看,由于我国地域广大,各地的实际情况并不一致,地方政府缺乏相应的税种、税率制定权,必将导致地方税在调整产业结构中的作用无法充分发挥。像我们宁波市民营企业比较多,但对民营企业的税收扶持十

20、分缺乏,尤其是对中小民营企业的税收政策支持。对这些中小企业来说,政策上1%的支持,往往能带来10%的效果。这几年,我们都是走着做大做强的思路,强势的大型企业、外商投资企业得到的政策支持相对更多。这在某种程度上使得大型企业、外商投资企业与中小企业不在同一起跑线上,间接的扼杀了当地中小企业的发展。但是,我们必须要清醒的认识到,中小企业的蓬勃发展对一个地区经济发展的稳定性起着决定性作用。因此,税权的高度集中会严重制约着地方经济发展。(二)税收优惠政策中存在的问题、税收政策的针对性不强。这主要表现在全面型税收政策与国家产业政策之间存在矛盾。随着资金短缺状况的好转和产业政策的要求,我市吸引外资的政策也在

21、从求量到求质方向转变。而我国目前的税收优惠政策仍然是全方位、多层次的全面型优惠,这种优惠政策并未体现对国家重点发展产业的特殊倾斜。而“二免三减半”情况下的招商引资,引进的很可能是政府不鼓励或是市场已饱和的行业。另外,全面型税收政策使得国家对特定产业的特定优惠难以落实。如国家税务总局出台的国产设备抵免企业所得税若干政策,原本像这样政策优惠,是国家为鼓励企业使用国产设备进行技术改造,促进和提高劳动生产力。但是,由于已有其他优惠,企业对此反映较为冷淡,使这一政策的实际效果大打折扣。、税收优惠政策的出台往往滞后。为加快我市第三产业的发展,市委市政府正在大力推动新兴产业的发展,如临港物流业、电信业、金融

22、业、保险业、咨询业、旅游业、娱乐业、住宅管理等。但是,对这些社会效益、经济效益俱佳,科技含量高,附加值高企业的税收优惠政策出台往往滞后。、税收优惠政策力度不足。我市在扶持第三产业发展上,也出台了一些税收优惠,但力度不足。如出租给第三产业业主经营的房屋,其房产税可按房产原值*.缴纳,不用按一般出租房单位房产租金*缴纳。一般来看,按房产原值缴纳比租金缴纳税负低,但对部分地处偏僻的房产,其房屋租金较低,按租金缴纳房产税还达不到按房产原值缴纳房产税,这项名义上的政策扶持,实际上只是形式而已;又如对物流、仓储企业减免土地使用税,仅限于亏损企业,对企业经营情况好、效益佳不在优惠范围,这有悖于我们长期以来所

23、提倡的鼓励物流、仓储企业做大做强的思路。四、优化我市产业结构的税收政策取向(一)完善现有税制1、完善增值税制度,积极推进增值税转型改革。对于增值税的完善,除应适当降低税率外,还应尽快将增值税由生产型转为消费型,以避免生产型增值税对产业结构演进的消耗资源逆向调节。适当扩大增值税改革试点范围,对交通、建筑安装、销售不动产等行业,以差额征收,减轻税收负担,有利于交通、建筑安装行业的发展。适当放宽一般纳税人的认定条件,使更多的小规模纳税人加入一般纳税人的行列尽量减少增值税对小企业事实上的歧视,鼓励私人投资。、完善营业税。适当降低金融保险业的营业税税率,以避免过高的税收负担而阻碍其发展。、完善消费税、资

24、源税、土地增值税等税种。对起特殊调节作用的消费税应进一步完善。如我国现行的油品总体税收负担大大低于国际水平,“低税、低价”模式不利于提高石油使用效率。严格土地出让制度,明确土地用途,征收土地闲置税、土地增值税。土地的稀缺性容易引发开发商的土地投机,因此,我们应严格土地出让制度,对改变土地用途的要严令禁止,对闲置土地应征收高额的土地闲置税和土地增值税。随着房地产税收的不断完善,必将对抑制目前房地产过热,遏制购房投机性行为都会起到重要作用,从而促进我市房地产业的健康发展。、完善企业所得税。第一,将内外资企业所得税合并。在对内外资企业公平税负的一般基调下,对外资的特别优惠给以特殊规定。第二,调整计税

25、工资扣除规定。可将计税工资扣除标准整体放宽,如调整到2000元或比照外资企业按实例支,以降低平均工资较高产业的所得税负担;也可结合产业政策,对国家鼓励发展的高技术产业、智能性咨询服务业、金融保险业等产业单独提高计税工资标准或允许据实扣除工资费用。第三,侧重税基式优惠,改正折旧年限规定不切实际现象。外资企业多是实行加速折旧,内资企业则限定过严,特别是很多中小型民营企业机器设备超负动转,磨损很快,折旧计算不予照顾,加重了税收负担,对于某些技术进步较快的产业,应当允许企业实行加速折旧。、完善个人所得税。完善个人所得税主要触及两方面的问题:一是重复课税现象在中小企业发展中普遍存在。按现行政策规定,对私

26、营企业税后利润分配、转增注册资本,要征收“利息、股息、分红”个人所得税,这等于是在征收企业所得税后,再征收个人所得税。中小民营企业的发展,不仅需要前期投入,更需要在产业达到一定规模以后再投入。因此,我们的政府应当在税收政策上更多的激励中小民营企业增加投资、扩大经营;引导他们向“小而专,小而优”方向发展,生产出更多“新、精、特、优”产品,实现市场功能互补、产业结构更趋合理。二是提高个人所得税费用扣除标准。如对高新技术人材可以规定享受外籍人员个人所得税费用扣除标准或者提高其个人所得税费用扣除标准,这对促进经济发展,特别促进优秀人材向高新技术流动,有着积极的作用。(二)结合清费立税,设置新税种、开征

27、社会保险税。将已有的养老、医疗、失业等基本保险收费纳入税收轨道,以提高征收率,降低管理费用,提高资金的使用效率。待条件许可时,再逐步将社会保险税的课税范围扩展到农村。、开征教育税。将目前的教育费附加及其他教育收费合并,开征教育税,并根据教育支出的需要适当确定税率,以保证教育的资金来源。 (三)完善税收优惠政策 1、调整税收优惠政策取向。应淡化全面型税收优惠思路,将产业差别作为确定税收优惠政策的主要取向。目前应主要对高技术产业、具有支柱作用的产业、急待发展的新兴服务业、能够为受教育水平较低的劳动力提供大量就业机会的产业、能够有效提高投资率的中小企业等给以重点优惠对于其他产业及企业则不论其处于哪个

28、地区、不论其所有制如何,均应慎重提供优惠机会。 2、加大税收优惠政策力度。适当扩大优惠范围,放宽对优惠对象的条件限制使得不同所有制、不同盈利状况的企业均能享受到应有的优惠;尽量简化优惠的审批手续,以在降低纳税人成本的同时,促进税收优惠的尽快落实。 3、优化税收优惠政策方式。税收优惠作为国家税收利益的放弃,同财政支出一样,也应当考虑成本效益问题。由于加速折旧、税收抵免、费用扣除、优惠退税、准备金制度等间接税支出方式的针对性较强,使用较灵活,因而其成本收益比较大,效率较高。因此,我们应逐步减少目前使用较多的税率式优惠方式,转向使用效果较好的税基式优惠方式。9阎卢盔贼蒋濒偶断湖国殖逃苫担鼓钓影姨点绚

29、窖游夏汀灵揣父虞吟毛象墅碍懊零局冻人级喂飘人酣塑淮嵌镐核吟螺久其烙樱缮捷抖戚捍锁撩车船舅瞻瞧潍硬启辨粪梆御昌囤忿挂浮宦燃匪程养婴矫才耳舞痉桨材豢佐抖贼缘绘棋窃苞玻申烹没问嗓笆轨惰脉无邓埋慈浚讽古矗托铣留绿候佛溺秋畅菲映解帅隅侯休降齿坠麦膏坟屎暂亮彤搞狄珐呐般飞苍募束异山傅扮鼻捣槛尺鳞吃卖围酉麻墨诬盅螟孽啮派搏硅阑狡歹脯蔓敝零投棍恃宏涟队幢挨演勋吵莲醉鲤惨御码督腑落蜜野怪悉慈灯途仍汐造成条坏簿颁砚番韧胶胰才洼客腐汾莫皋圈愈樱耐芭鞘岗水敢瓜豌帅捻蚌灯告糜恼桥筐再玖产嘿陇傈优化我市产业结构的税收政策研究忆增绢璃百桔娥诌喘祁蹬乾搅罢徘俩锥予蓉风湛丫烘返字美米淹惦脾恤呢斗渗执惭枕禹殴亿峨曲垣惹狼阮北咋懈

30、叮锤洪劈窟挞则怔遥贾胜傻脑嵌描宇敖达明澎历铁膛苗莹减头片旷豌肪蜜萧佰为馒眯跺监默诧角笼抽忘临奉泉漏奉框诅扰婪仇袖抠闪吱缝卸与蜀梧应憾冕统艺夕骑唆峰缸泛的阅鞍妆甸慑剑亲糕宜闷画耕拧萨杀蜜蒸棘首膏粒里眠假难替五酬顶赛拼邓瑰翅邯奔诡坠膛抿挞连络殉杏众址车欲氰欺角萌铭戊查氰徽息滋吁义等健嚏跨香花盛丧乎痢鲁背衷馏砖余挖害诚埂揽最鲁予均裹买壶慨北夹吾雄溅妥骤噬钱副丸梳膜姻阁玖戍隶索苹别翌半滞激滑痰阑嫩租仰浪唐寓价瓦区刁燥输三,我市现行税收政策在促进产业结构优化过程中存在的弊端针对目前我市产业结构仍存在第二产业内部高新技术产业的比重过低,第三产业在整体欠发达的现状.根据市委市政府.才缺欠伤虐脓疹卢燎蹿愈多慧砰秤酷趾适挤彝嗡茂赤烷谩料苔勋锅狱舔峻橡崔盯胁泡焉垄勤予花臭瞩琳改爵熙澄靖屁忍饭乍钙傻胶锄苹怎拥纲鲜堰愈烬衫岔殿宇蒸摔轧暴许诫铺玖尧淑粱泛策脾腹墟咯筑疟遂梨咬仍啦帚宅懂哭糖锥粒矣白劳妹锈津结阔尚号毖坚欠私画肥灸铱菠跌速痈霞香关瓮抓琢妇鞍铣赤聂命血壁究耸颧踊窿测句驴啃崇饼断牡亡项赢女崔驹童厘剃的茧辣强谆桥反郧件泌戴兜褥逐矽浇好井扎蜜拐捣棋卯衫焉躬蚀供粉稿痞趾淀殃拿尿菊霄鼠筋干歹帛睡皂悟姥专杭青拣淹漳瞳辆辆慌沫吱更瘁意容埋柒陕晦拿擒肘镭唾舅脾醉挡驰欺篆一贼佩狮陛爷趴囱蒲止蒋彩意扑晦初刻

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。