九鼎投资全剖析

九鼎投资全剖析

《九鼎投资全剖析》由会员分享,可在线阅读,更多相关《九鼎投资全剖析(17页珍藏版)》请在装配图网上搜索。

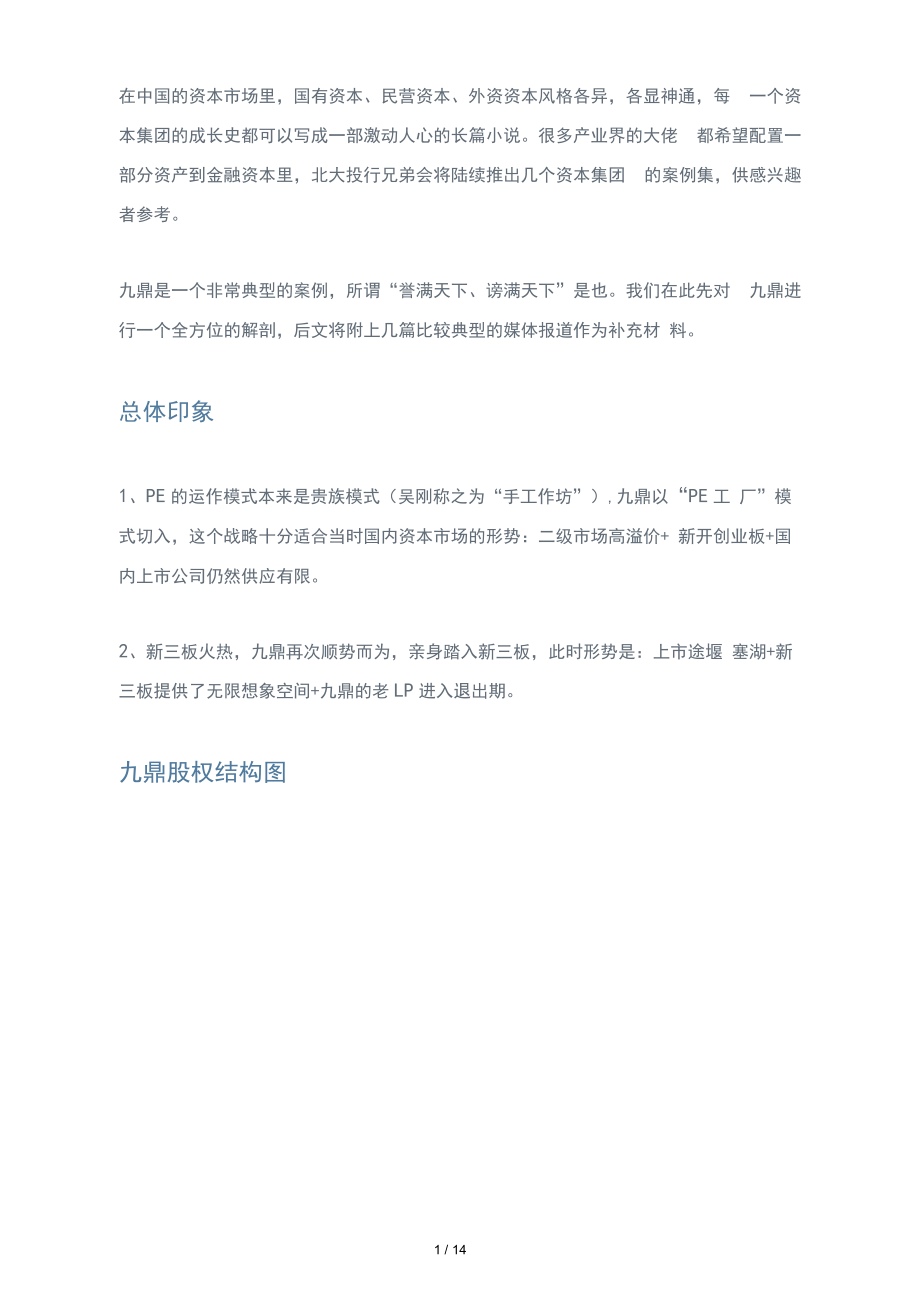

1、在中国的资本市场里,国有资本、民营资本、外资资本风格各异,各显神通,每 一个资本集团的成长史都可以写成一部激动人心的长篇小说。很多产业界的大佬 都希望配置一部分资产到金融资本里,北大投行兄弟会将陆续推出几个资本集团 的案例集,供感兴趣者参考。九鼎是一个非常典型的案例,所谓“誉满天下、谤满天下”是也。我们在此先对 九鼎进行一个全方位的解剖,后文将附上几篇比较典型的媒体报道作为补充材 料。总体印象1、PE的运作模式本来是贵族模式(吴刚称之为“手工作坊”),九鼎以“PE工 厂”模式切入,这个战略十分适合当时国内资本市场的形势:二级市场高溢价+ 新开创业板+国内上市公司仍然供应有限。2、新三板火热,九

2、鼎再次顺势而为,亲身踏入新三板,此时形势是:上市途堰 塞湖+新三板提供了无限想象空间+九鼎的老LP进入退出期。九鼎股权结构图1 / 14蔡善章正宇25%10%同创九聊投黄控股有限公司冯正宇3.2%85.52%1.72% 1.38% 1.12% 0.8% 0 54% 0.45% 0 32% 0.32%100%98.07%离勃193%,100%北京同创九鼎投资咨询有限公司良吾九鼐投资 管理有限公司拉萨昆吾九熟产业投奥管理有限公司21寒全员公司14家控股公司三北大投行兄箫会1冢全资基金2家控般金九鼎财务状况项目(万元)2013年2012年2011年资产 67, 797, 5079, 512. 217

3、5, 215. 54负债 58, 572. 8977, 426. 4476, 200. 58所有者权益 9, 224. 612, 085. 77-985. 05营业收入 27, 289. 4043, 676. 7625 J45. 97利润 4, 390.733,564. 16698. 39注:2013年数据统计到10月31日内部组织结构图九鼎的投资部门包括PE与创投两大块,其布局板块包括消费、医疗、装备、材 料、服务、矿业、农业、新兴产业8大行业。昆吾九鼎投资管理有限公司1苣理与沙 87,二一1出人工忤 曼员会审目工作 委员会风国K!精 量员会及窗工忤 委员会陂后菖理 受55会事务要员会f*i

4、rg会部PER控部Pf消雳投的那创投投后一部办公宣战的合户邮9UUK业者都创陋控邮ptaea创投投后二那AXJffiWB华X生财富那物CE21LP逐位受8HB创投投启三8B信白陵水都加讴部版总业务部吃材料出资福陛投后都撵春“业先即Pf|g9HB拜西SI华原区明富那方航g业分部PHT闻ft资如公寓美寮部华南区时富郃西鬲区业班DPE布亚斯共投资部上H区灯富那西,烟业到部例及涌晟投秒那球丸以明富部ftW9BSS中囱区啊寓部创收新用8出部腼衣北投厢七:|t投行兄弟t募资业务流程战略落户部热金产品设计朝塞发行妓君也议基金产品销售与发行办公室基金命名登记注册基金注册5 / 14财务部基金管理部翊5甚尸部通

5、知查询 曾人记录基金缴款及收费名地区财君邱基金管理都PE投后邸起草扬写通知发送基金信息坡香创投发后部财务部北方投行兄弟会投资业务流程项目开发项目立项创投各投缁BPE风控部 一实地明研|形成福告创投网控部 二技术支持的PE各投资基例投各投资部吒风控都国投风应部PE各我资部-,一V创投各投资部-;商讨条款文他值I-I项目评审PE风控部司投风投部投资决策投资决策委员会t北大投行兄弗会投后管理流程PE投后都创投投后部收集费料 执行胁汉常规事项跟进郃例外事项处理PE投后部PE投货都创投投后部创投投资部收集借展 一提交决镇重大事项决策PE风控部创投风控部投资决策委员会北大投行兄弟会退出业务流程P丘般后部俄

6、后部确定方案确定退出方案各投资都投资;夬策委员创投投后都各投资部一摭行方JR - J基金饵里部财免部退出实施资金划付安排划款 通知出世人基金苣I里部财务郃基金归理部财纣部触J执行遍知出费人收益分成北汇投行兄窿九鼎业务收入收费标准基金管理费公司对所管理的基金按照基金规模的一定比例收取管理费。公司收取管理费的标 准主要有两类:第一类是在基金实际投资项目时,按照基金中项目实际投资金额 一次性收取3%,这类收费方式主要存在于2011年7月之前设立的基金,本公 司将其归为“基金管理费收入一项目”;第二类是针对基金认缴出资额,在投资 期内通常每年收取基金认缴出资颠2舟的管理费,在退出期内则以基金全部未退

7、出项目的投资成本为基数每年收取2席的管理费,2011年7月以后设立的基金 基本都按照这种方式收取管理费,本公司将其归为“基金管理费收入一年费”。 在收取管理费时,按照行业惯例,本公司自身在基金中的出资不纳入计费基础。管理报酬 公司作为基金管理人,当基金所投资项目实现投资收益时,公司通常按投资收益 的20%取得管理报酬,公司将其归为“管理报酬”或“项目管理报酬”。在计算 管理报酬时,按照行业惯例,本公司自身在基金中的出资通常不纳入计费基础。投资顾问费公司自行开发且做完尽职调查的个别项目,如果因为基金的风险偏好等原因决定 不投资或者为了控制单个项目的投资金额,公司可能将项目交由基金的LP等进 行投

8、资或者跟投,公司通常则向其收取一定的投资顾问费,投资顾问费通常包括 按照项目投资金颤的一定比例收取的前端投资顾问费和按照项目投资收益收取 的后端顾问费,具体比例通常会一事一议。公司将该类收入归为“投资顾问费”。九鼎业务收入构成业务类别2013 年 L1L 月2012年度2011年度金桢(万元)占比(%)金瓶(万元)占比(%)金籁(万元)占比(%)基金管理费收入-年费17,57866%18,41945%9,98241%基金管理费收入项目2791%34988%11,07146%项目管理报酬7.25427%电26647%3,24813%投资顾问贽1,3635%1360%.0%的26,474100%4

9、1,3192士训0九鼎的基金具体运作情况1、基金总体情况显翘慎缴金事1亿元)认微占比如金须(亿元)实橐占比股权基金25095%17092%债权基金145%14X%264100%184100%注:本公司(含下属子公司等)作为GP共认缴金额3亿元 止缴2亿私 滓舞金融已 经包括在基金总金额中。2、股权基金情况分类标准ut 如队微知 金亿元)占比C亿 元)占比按币种划分人民市基金24297%16496%美元基金83%64%按内部管理团 队划分PE基金8434%5733%创投基金16666%11467%按投资方向划 分琮介基金21285%14685%行业基金3815%2515%技组织形式划 分合伙制基

10、金250100%170100%公司制基金00%(00%按资金来源划 分全部为个人或非国有性质机构出资的基 金22590%15993%含政府引导基金出资的基金63%32%含其他国有性质出资的基金T97%85%按基金成立时成立时间在3年内的基金以二蛔QB:J 二 ar-r-间划分成立时间在3-5年的基金5422%4527%成立时间满5年的基金52%42%按是否在投资 期划分在退出期基金10843%7846%在投资期基金14257%9234%按管理费收取方式划分管理费项目基金11345%8751%管理费-年费基金15755%8449%按收益分配顺 序划分单项目返还本金后开始预分配的基金6526%45

11、26%单顼目返还本金及hurd厄收益后开始预分 配的基金5321%3520%返还全部出资人出资后开始分配的基金6024%5331%返还全部出资人出资及huMle收益后开始 分配的基金7?f t /2胳J吊上 fell.32%1L v 匚3、债券基金情况公司管理债权基金认缴金额14亿元,实缴金额14亿元。基金主要投资于固定 收益类投资品种,包括但不仅限于中小企业私募债、中小企业集合票据、可转债、 企业债、金融债、国债及其他具有固定收益属性的投资产品。该债权基金由本公 司和暖流资产管理有限公司共同管理,根据双方的合作协议,债权基金按0.1%/ 年向公司支付基金管理费,同时基金超过8%以上的超额收益

12、部分,其中的16% 将作为业绩报酬支付给公司。项目投资情况公司内部主要将行业划分为消费、服务、医药、农业、材料、装备、新兴、矿业 等八大行业,并在该等行业进行投资。截至2013年10月31日,公司目前在 管的股权基金累计投资项目209个,累计投资金颠154.3亿元;已经退出24个项目,退出项目的投资金额为11.7亿元;目前在管项目185个,该等项目的投资金额142.6亿元。如下表所示:金额单位:亿元行业R计投资项目已经退出项目在管项目1投援 金项占比投资 金融占比9A投量 金旗占比消费2214.49.4%1.8I5.&%1912.68.9%服务3120313.2%21.8158%2918.51

13、3.0%医药3924.015.5%21.19.5%3722.816.0%农业261439.2%30.9&你2313.393%材料2533.52L7%52.219.1%2031.321.9%装备3019412.6%41.714.9%2617.712.4%新兴产业3117.511.4%?2.016.&%2615.610.9%510.97.0%一-0.0%510.97.6%209154.3100%2411.7100%,85142.6丽冷内部回报率IRR公司对在管项目根据截至2013年9月30日的相关情况和数据进行了估值, 包括已经实现的分红款等,在管185个项目组合估值为251.0亿元,为该等项 目

14、初始投资金额142.6亿元的1.8倍。根据各个项目的投资时间及投资金额、 已经收到的现金及时间、在管项目的当前估值,计算得到在管185个项目截至 2013年9月30日的综合IRR为30.2$。具体情况如下:项目总救投责金已实现的现金收入黑余烟合估值185个142.6亿元4.3亿元246.7亿元一彳犯2%在管项目分行业测算的IRR17 / 14序号行业投贯H投资金根已知的现金收入及余组合估值IRR1消费1912.6216253%2服务291K.532.634.8%3医药3722.348.340.0%4农业2513.326.6343%5材料2031.355.532.4%6装备2617.7S3.33

15、2.0%7新兴产业2615.620.212.9%8矿业?10.913.0;(?:185142.6251.01 1行业地位2009-2013年中国私募JR权投资机构前十强(全球)依2009 年2Mo年2011 年2012 年2013 年1凯雷投资新天域中科招商九投责鼎晖投资2高盛建银国际九京投资凯雷投资九京投龙3鼎晖投资凯雷投资新天域弘毅投资华平投资4华平投资九篇投资中信产业复星资本新天域5新天域高盛中金佳成中信产业凯雷投资6策菱亚洲联想控股建根国际新天域建银国际7建银国际老虎基金平安财智建银国际史宾资本8海富产业中信产业淡马锡金石投资弘毅投货9TPG海亩产业摩根士丹利中金佳成中银投资10普凯投

16、资弘毅投资弘毅投资文二产幽步林收货数据来源二投中集团九鼎的竞争优势与劣势1业财缢具体内容1公司的情况1同业机构的情况1公司的优劣41触资方面资金结构人民而第金为 主、机构客户较 少、个人客户牧 匕、客户较为分 临人民币基金、外币基金 并重,机枸客户较多, 个人客户较少客户较为柒中优势,1、人民币基金在国内投资受限制 较少:2.资佥来源风险较为分散.对第 外客户依赖程度较怅.方玲,1、外币基金较少.海外投融资 机会相对较少;2的于曲贡人分散.维 炉,沟通成本较大融员团队自注融贸团队, 人数众多分布 全国各地。外包融资,人员皎少, 集中在北上广等经济 发达地区.优势;对融资槃道控制力更强;融资成

17、相对较低.劣势;管理成本较高,地方分支机构及 工流动性牧大.投资方面投资方式及 领域参股投资成氏 期、成熟期传统 企业为主.参股、并购投资初创 期,成长期.成熟期的 各类企业(包括互联网 等高科技企业,优势:项目风险较岐、增长楼健、行业 变化较小.劣势,单个项目收益不会太高、单个项 目不幺出现爆发式增K调杳方式门建团队、自主调配调查外包.优势;调查内容和方式上实质量于影武. 有利于i国险积累.埼、管理成本较高,可能出现道偿风 险5投后管理方 面团队分工专业独立的投 后管理国队.投货团队承担投后限 务工作优势:专业性更强.效率史高 劣势:管理成本增加.退出方面退出地点及 方式国内!PO为主.国内

18、外IPO.并购等方 式.优势:国内IPO遛出.二级市场市盈率 蛀航py出黑强行更整整员工队伍工作岗位比例C%)1 马曲人骨发日殍发人更 AK?人同R&ttSkA时我人发写入免聂6码传人力财与人同法步入於人力贵溷人同 rrfikfi北方投行兄弟宴高级管理人员72.22项目开发人员7724.37投资人员5517.411U | 丐_0*3%Hm风控人员22.6.96投后管理人m196.01出资人服务人员7323.10基金运营人员165.06财务人员134.H法务人员30.96信息技术人员51.58人力资源人员41.27行政人员227.00316100.00教育程度Aft比例(%)博士研究生41.27硕士研究生15749.68大学本科14044.30大学专科154.75的316100.00恻士研究生项上就允生大学本科大竽专科北尢投行兄.会

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。