2003年8月份中通集团客车统计信息网统计分析报告

2003年8月份中通集团客车统计信息网统计分析报告

《2003年8月份中通集团客车统计信息网统计分析报告》由会员分享,可在线阅读,更多相关《2003年8月份中通集团客车统计信息网统计分析报告(10页珍藏版)》请在装配图网上搜索。

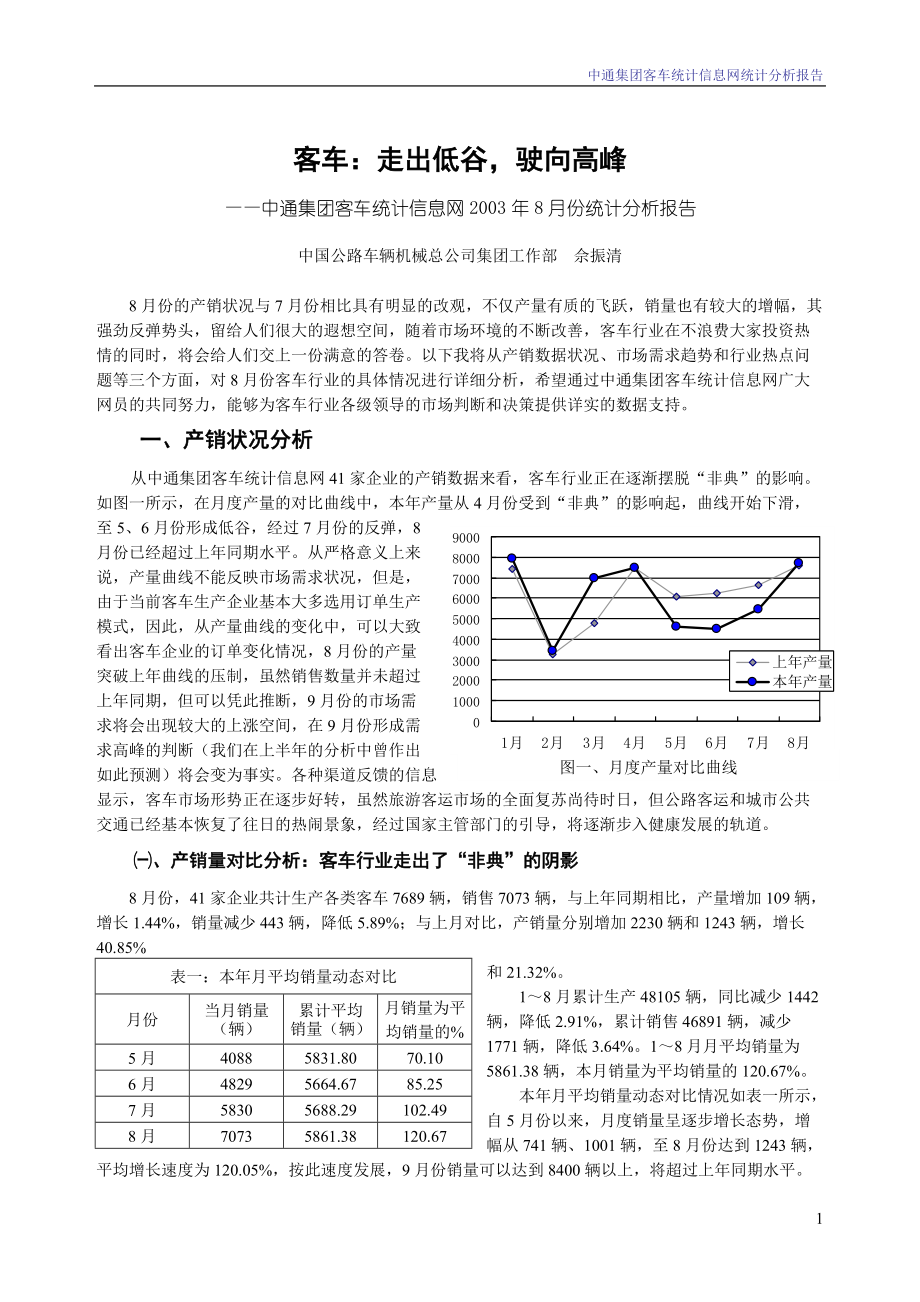

1、中通集团客车统计信息网统计分析报告客车:走出低谷,驶向高峰中通集团客车统计信息网2003年8月份统计分析报告中国公路车辆机械总公司集团工作部 佘振清8月份的产销状况与7月份相比具有明显的改观,不仅产量有质的飞跃,销量也有较大的增幅,其强劲反弹势头,留给人们很大的遐想空间,随着市场环境的不断改善,客车行业在不浪费大家投资热情的同时,将会给人们交上一份满意的答卷。以下我将从产销数据状况、市场需求趋势和行业热点问题等三个方面,对8月份客车行业的具体情况进行详细分析,希望通过中通集团客车统计信息网广大网员的共同努力,能够为客车行业各级领导的市场判断和决策提供详实的数据支持。一、产销状况分析图一、月度产

2、量对比曲线从中通集团客车统计信息网41家企业的产销数据来看,客车行业正在逐渐摆脱“非典”的影响。如图一所示,在月度产量的对比曲线中,本年产量从4月份受到“非典”的影响起,曲线开始下滑,至5、6月份形成低谷,经过7月份的反弹,8月份已经超过上年同期水平。从严格意义上来说,产量曲线不能反映市场需求状况,但是,由于当前客车生产企业基本大多选用订单生产模式,因此,从产量曲线的变化中,可以大致看出客车企业的订单变化情况,8月份的产量突破上年曲线的压制,虽然销售数量并未超过上年同期,但可以凭此推断,9月份的市场需求将会出现较大的上涨空间,在9月份形成需求高峰的判断(我们在上半年的分析中曾作出如此预测)将会

3、变为事实。各种渠道反馈的信息显示,客车市场形势正在逐步好转,虽然旅游客运市场的全面复苏尚待时日,但公路客运和城市公共交通已经基本恢复了往日的热闹景象,经过国家主管部门的引导,将逐渐步入健康发展的轨道。、产销量对比分析:客车行业走出了“非典”的阴影8月份,41家企业共计生产各类客车7689辆,销售7073辆,与上年同期相比,产量增加109辆,增长1.44%,销量减少443辆,降低5.89%;与上月对比,产销量分别增加2230辆和1243辆,增长40.85%表一:本年月平均销量动态对比月份当月销量(辆)累计平均销量(辆)月销量为平均销量的%5月40885831.8070.106月48295664.

4、6785.257月58305688.29102.498月70735861.38120.67和21.32%。18月累计生产48105辆,同比减少1442辆,降低2.91%,累计销售46891辆,减少1771辆,降低3.64%。18月月平均销量为5861.38辆,本月销量为平均销量的120.67%。本年月平均销量动态对比情况如表一所示,自5月份以来,月度销量呈逐步增长态势,增幅从741辆、1001辆,至8月份达到1243辆,平均增长速度为120.05%,按此速度发展,9月份销量可以达到8400辆以上,将超过上年同期水平。 通过以上分析,对8月份的产销状况可以总结为三点:1、5个月以来,产量首次超过

5、上年同期,标志着客车行业已经走出了“非典”的阴影,是客车行业从低迷走向高潮的转折点。2、月度销量占平均销量的比重由70.1%上升到120.67%,就月度销量对累计销量的贡献度来看,5、6两月出现亏空,7月份只能保本,只是到了8月份才有所盈余。3、客车产销量从总体上看已经恢复了正常水平,累计产销量与上年同期相比,差距在逐渐缩小,如果不出现其他特殊变故,客车行业今年的总体产销水平将至少与上年持平,出现小幅增长也不会使人感到意外。、产销量结构分析:大型客车的增长和中型客车的萎缩形成了鲜明的对比本月生产座位客车5413辆,卧铺客车346辆,公交客车1889辆,其他客车41辆,分别占生产总量的70.40

6、%、4.50%、24.57%和0.53%;累计生产座位客车33044辆,卧铺客车2406辆,公交客车11342辆,其他客车1315辆,分别占累计生产总量的68.69%、5.00%、23.58%和2.73%。从以上对比中发现,8月份产量对累计产量的贡献主要体现在座位客车和公交客车,这两个车型的当月比重分别比累计比重超出1.71和0.99个百分点。本月销售座位客车4822辆,卧铺客车295辆,公交客车1926辆,其他客车30辆,分别占销售总量的68.17%、4.17%、27.23%和0.43%;累计销售座位客车32548辆,卧铺客车2308辆,公交客车11013辆,其他客车1022辆,分别占累计销

7、售总量的69.41%、4.92%、23.49%和2.18%。从销量对比情况来看,本月销量对累计销量的贡献主要集中在公交客车,公交客车的当月比重比累计比重超出了3.74个百分点。表二:销量结构分析表分类本月销量(辆)所占%累计销量(辆)所占%11L121160 16.4 7033 15.00 10L11766 10.83 4312 9.20 9L10801 11.32 4746 10.12 8L9930 13.15 7127 15.20 7L81480 20.93 10804 23.03 6L7887 12.54 5535 11.80 5L6628 8.88 4232 9.03 3.5L5421

8、 5.95 3102 6.62 在按车长分类的结构分析中,销量结构对比更能反映市场的实际情况。如表二所示,11L12、10L11的本月比重分别超出累计比重1.4和1.63个百分点;而8L9、7L8的本月比重则比累计比重降低2.05和2.1个百分点。大型客车的增长和中型客车的萎缩形成了鲜明的对比。由于公交市场以大型客车为主,旅游需求以中、轻型客车居多,因此,大型客车的增长和中型客车的萎缩直接呼应了公交市场的火爆和旅游市场的相对低迷这两种市场格局。分析发现,市场对大型客车的需求增长有多种因素,除了城市公交的需求增大以外,还有客运市场竞争的加剧与运输线路的不断延伸等其他原因,与中型客车的相对萎缩不存

9、在此消彼长的因果关系,市场对客车产品的需求整体上呈扩大的趋势,这种扩大不仅仅表现在大型客车,也同样能够影响中型客车和轻型客车的需求。由于旅游行业受到的打击远高于其他行业,其恢复的进度相应较慢,因此,以中、轻型客车为主流车型的旅游客运市场的低迷现状,直接造成了中型客车销售的相对萎缩,我们认为,这种现象是暂时的、短期的,随着旅游客运市场的恢复会逐渐消失。、产销量排名分析:中型客车的生产布局范围最广,竞争激烈程度最高1、按用途划分细分市场的排名分析座位客车累计产销量列前5位的是厦门金旅、宇通集团、苏州金龙、江苏亚星、厦门金龙,此5家的产销量集中度分别为67.94%和67.25%。卧铺客车产销量列前5

10、位的是宇通集团、桂林集团、盐城中威、安凯车辆、厦门金龙,此5家的产销量集中度分别为85.70%和88.26%。城市公交客车产销量列前5位的是常州依维柯、江苏亚星、丹东黄海、江苏友谊、宇通集团,此5家的产销量集中度分别为64.58%和64.73%。从分析发现,卧铺客车的集中度最高。2、按车长划分细分市场的排名分析大型客车累计产销量列前5位的是宇通集团、厦门金龙、丹东黄海、常州依维柯、厦门金旅,此5家的产销量合计分别为8831辆和8712辆,产销量集中度达到76.01%和76.79%。其中宇通集团、厦门金旅以座位客车和卧铺客车为主,厦门金龙、丹东黄海以座位客车和公交客车为主,常州依维柯主要是公交客

11、车。表三:累计产销量排名表单位累计产量(辆)占总量%累计销量(辆)占总量%宇通集团8162 16.97 8237 17.57 厦门金旅7704 16.01 7392 15.76 苏州金龙4589 9.54 4532 9.66 江苏亚星3754 7.80 3688 7.87 厦门金龙4366 9.08 3666 7.82 江苏友谊2734 5.68 2775 5.92 常州依维柯2630 5.47 2596 5.54 丹东黄海1930 4.01 2021 4.31 长安胜利1703 3.54 1768 3.77 合肥现代1539 3.20 1525 3.25 中型客车累计产销量列前5位的是宇通集

12、团、苏州金龙、江苏亚星、厦门金龙、厦门金旅,此5家的产销量合计分别为15182辆和14409辆,产销量集中度只有64%和63.54%,在三种车型中集中度最低,充分说明中型客车的生产布局范围最广,竞争激烈程度最高。轻型客车累计产销量列前5位的是厦门金旅、长安胜利、江苏友谊、苏州金龙、宇通集团,此5家的产销量合计分别为8694辆和8782辆,产销量集中度只有68.03%和68.24%。累计产销量排名前10位的企业见表三,前10位企业的产量集中度为81.30%,销量集中度为81.47%。10家企业能够占有80%以上的市场份额,充分体现了当前客车企业向集约化、规模化发展的大趋势,在兼并重组和资源整合的

13、重新洗牌过后,这种趋势将会更加明显。同时,分析结果显示,在细分市场上的产销量排名与总量排名存在较大的差异,表明客车市场尚有很大的开拓空间,生产企业只要找准了自己的市场定位,努力发展具有自身特色的优势产品,不贪大求全,同样会有很好的发展前景。、车型分类排名分析:8米以上车型品种多、批量小、平均销量少41家企业共有686种车型(较上月增加23种)列入统计报表,其中:1112米车占17.49%,1011米车占14.14%,910米车占15.16%,89米车占18.52%,78米车占18.96%,67米车占10.20%,表四:车型分类排名分析表产品分类品种分布(种)累计销量(辆)平均销量(辆/种)3.

14、5L56 3102 517 5L632 4232 132 7L8130 10804 83 6L770 5535 79 11L12120 7033 59 8L9127 7127 56 9L10104 4746 46 10L1197 4312 44 56米车占4.66%,3.55米车占0.87%。统计报表显示,79米车型品种最多,达257种,占车型总量的37.48%。车型分类详细数据如表四所示,基本反映了车型分类的3种特点:、品种分布少,平均销量高。3.55米、56米和67米车型品种分布较少,且销量相对集中,比如厦门金旅的XML6482、江苏友谊的ZGT6602DK和苏州金龙的KLQ6600,其累

15、计销量分别达到3056辆、1134辆和1173辆,因此,3.55米和56米车型平均销量列前两位,达到每种517辆和132辆,67米车型的平均销量也达到每种79辆。、生产批量大,平均销量高。78米车型,虽然其品种分布最多,但由于其生产批量较大,如宇通集团的6730、苏州金龙的6790和厦门金旅的6792,其生产批量分别达到2268辆、1558辆和1472辆,另外,生产批量在300700辆有6个品种,批量在100250辆有9个品种,这18个品种的产量之和达到9252辆。由于78米车型生产批量较大,使其平均销量也比较高。、品种多、批量小,平均销量少。8米以上车型基本都具有这一特点,比如1112米车型

16、,批量在10辆以下的品种有53个,1011米车型批量在10辆以下的品种有54个,910米车型批量在10辆以下的品种有66个,89米车型批量在10辆以下的品种有69个,这四种车型由于品种多,批量也相对较小,致使其平均销量都不超过每种60辆。、库存状况分析:月度产销率仅为91.99%,导致库存储备增长截止8月底,各类客车库存总量为6768辆,总库存储备为1.155个月,较上月有所增长。月末库存中大型客车库存1564辆,占库存总量的23.11%,中型客车库存3440辆,占50.83%,轻型客车库存1764辆,占26.06%。据计算,18月大型客车、中型客车和轻型客车的月平均销量分别为:1418.13

17、辆、2834.63辆和1608.63辆,大型客车的库存储备为1.103个月,中型客车的库存储备为1.214个月,轻型客车的库存储备为1.097个月。月末库存中座位客车5181辆,卧铺客车476辆,公交客车746辆,其他客车365辆,各车型库存结构如图二所示,据统计,座位客车月平均销量为4068.50辆,卧铺客车为288.50辆,公交客车为1376.63辆,其他客车为127.75辆,由此推算以上四种车型的库存储备分别为:1.273个月、1.65个月、0.542个月和2.857个月。与上月比较,除了公交客车的库存储备有小幅降低外,其他车型均有所增长,由于本月产量的增长幅度要高于销量的增幅,月度产销

18、率仅为91.99%,本月产量中有8.01%滚入月末库存,致使库存储备增加,为下一步产销高峰的到来积蓄了能量。在车型分类中,座位客车的产销率为89.08%,卧铺客车为85.26%,公交客车为101.96%,其他客车最低,仅有73.17%,因此,公交客车的库存储备略有降低,而其他客车却有较大幅度的增长。从8月份产销状况的整体形势来看,客车行业有一个光明的前景。中通集团客车统计信息网的数据资料目前已占到全国大中型客车行业的85%,随着工作力度的不断加大,统计序列还在逐步扩展,经过大家的精心培植,中通集团客车统计信息网一定会成为市场分析的好帮手。二、市场需求分析客车产品的市场需求是由公路客运、旅游客运

19、、城市公共交通和单位团体用车等相关因素所决定的,当前客车市场的低迷,直接原因是客运市场的萧条,但这种萧条在团体用车和城市公交的强势反弹之后,随着公路客运和旅游客运的逐步恢复会很快过去,通过以上产销状况的分析,我们隐约地感觉到逐渐走出低谷的客车市场,已经爬到了高峰的边缘:团体用车在受到“非典”的刺激之后,出现了前所未有的火爆景象;城市公交的改革进行得如火如荼,低地板、低入口、GPS等等新形式和新技术逐步进入市场,极大地调动了公交老总们的购买欲望;公路客运市场的集约化、规模化经营,在交通部的总体规划下已逐渐展开,为了在竞争中占有更大的的市场份额,运输工具的更新速度在明显加快;各路专家会诊旅游市场,

20、开出了一张张良方,旅游市场的启动已现曙光,旅游客运也期待着早日重整雄风。市场扩张已现端倪,而在细分市场中对产品的多元化需求应引起业内人士的关注。、市场对高端产品的需求逐步扩大随着公路建设的快速发展和通车条件的逐步改善,公路客运和旅游客运市场的结构调整产生了巨大的变化,这种变化促使市场对客车产品的需求在逐步升级,主要体现在三个方面:一是,运输线路的不断延伸,客观上促进了市场对大型豪华客车需求的增加。高速公路网的不断完善,为超长客运线路的开通提供了条件,同时,超长客运线路由于里程远、运营时间长等特点,要求运营客车具有稳定性好、座位数多、舒适豪华的优点,客观上增加了运输市场对大型豪华客车的需求。仅8

21、月份,笔者了解到超长客运线路开通的信息就有7条之多:济南长途汽车总站从7月中旬起开通济南至银川的旅游班线,全程约1295公里,启用的车型是宇通豪华卧铺车。7月份,泉州市汽车运输总公司开通了石狮、晋江、泉州至北京的京狮快客,所用车型是报价近300万的豪华软卧大型客车。7月21日,大连交通运输集团开通大连至合肥长途公路客运线路。该线路连接辽宁、山东、江苏、安徽四省,运营的卧铺式大客车,内设空调、闭路电视,乘坐舒适。8月4日,地处沂蒙山区腹地的山东省沂源县,正式开通直达北京的豪华客运班车。由淄博市交通运输公司沂源分公司投放的两辆大宇豪华客车,总投资250多万元,实行沂源和北京双向对开。天津市长途汽车

22、公司从近日起开通天津至辽宁省大石桥的客运班线。8月19日,由甘肃陇运快速客运有限公司和福建宁德长运集团联合经营的超长客运线路甘肃兰州至福建福鼎快速客运班线正式开通,投入班线的高速豪华卧铺客车,每台单价都在200万以上。北京公交旅游公司推出了北京至香港的旅游直通班车,全程往返共需10天,首航班车将于9月20日出发,以后,每月的20日都将固定发车。以上这些信息对于超长客运来说只是冰山之一角,交通部曾于2001年4月出台了京沪、京沈高速公路旅客运输组织方案,在当时就已经涉及客运企业60多个,客运班次1065班,大中型高级运输客车1351辆。这些数据,对于客车企业来说是非常有价值的,因为它说明了一个道

23、理市场对客车高端产品的需求有逐步扩大的趋势。二是,国家鼓励运输企业实行规模化经营,加快了客车高端产品的更新进度。交通部关于道路运输业结构调整的若干意见要求,要按照政企分开、规模经济和“抓大放小”的原则,对汽车运输企业进行重组,积极培育并引导组建大公司和企业集团,进一步提高市场集中度,促进道路运输的集约化、规模化经营和规范化服务。据报道,日前又有两家企业在集约化、规模化经营上有所动作,一是经兰州市体改办批准改制的兰州公交集团有限公司正式挂牌运营,改制后的兰州公交集团拥有运营车辆达2326辆;二是由郑州家大型客运企业组成的郑州交通运输集团公司正式成立,新成立的郑州交通运输集团公司拥有运营客车200

24、0多台,营运线路通达全国25个省区市。改革之后这些企业规模大了,实力强了,为了占有与其规模相当的市场份额,扩大和更新运营车辆是必由之路。同时,交通部在全国范围内对道路客运企业进行的经营资质等级评定,对每一级企业的高级客车的数量、等级、车辆新度系数都有明确的要求,促进了运营客车产品等级的提升,这些改制后的集团企业,为了达到与其实力相匹配的经营资质等级,在更新运营车辆时,将会首先考虑客车高端产品。三是,市场竞争的不断加剧,是客车高端产品走俏的重要因素。随着人们生活水平的提高,乘客对高档化、舒适性的追求也越来越高,公路客运企业的竞争逐渐从同业竞争扩大到与铁路、航空等相关行业的竞争,为了提高服务水平,

25、吸引更多的客源,客运企业会不断地提高运营客车的档次,从市场竞争的角度促进客车产品向高档化、大型化发展。例如:8月8日,山东交运集团济宇高速公司把8辆“欧洲之星” 豪华客车投入到济南至青岛的“黄金”线路上,以打造一条顶级客运班线,应对胶济铁路电气化改造的挑战。济南到青岛是公路、铁路和民航多年来一直竞争的热点线路。目前,山东航空公司在济南至青岛航线上每天都有航班,机票最低时只有100元,对不少旅客具有诱惑力。而济南铁路局在这条线路上也投入几列该局最豪华的双层空调列车,路上运行时间目前只有4个小时,而且正在搞电气化改造,一旦完成,列车将再次大提速,竞争力大增。业内专家分析,这8辆超级大巴投入到济南至

26、青岛线路后,路上运行时间由原来的4个半小时缩短到3个半小时左右,而且实行流水发车,再兼票价不变,对经营同一线路的铁路和民航运输工具可谓具有超级杀伤力。随着市场竞争越来越激烈,更多的豪华客车会源源不断地进入客运市场,市场竞争将会成为客车高端产品走俏的超级引擎。、在农村客运市场启动过程中,客车企业要把握机遇,抢占市场先机在以上的分析中曾经谈到,在细分市场上客车企业只要把握好自身的定位问题,开拓空间是很大的,上面说到豪华大型客车的市场需求在扩大,而随着农村客运市场的启动,适应农村客运的轻型客车的市场需求也有扩大的趋势。针对启动农村客运市场的热点问题,浙江省于5月中旬成立了运管局农村客运工作委员会。引

27、导客运企业车头向下,鼓励客车生产企业根据农村的实际情况和农民的实际需求,设计开发适合农村客运的质优价廉的客车,并对杭州东风、浙江飞碟等客车生产厂家进行了考察,与正在制定中的农村公路标准相协调,提出了拟开发的农村客运车辆的典型技术参数。近日,运管局下发通知,针对边远地区农村经济条件、道路状况及农民出门带货的实际需求,将浙江飞碟、杭州东风、宁波神马、宁波客车厂、江淮信腾、宁波吉江等7家客车生产厂设计开发的FD6600型等14款适合农村经济客运的营运客车推荐给各地,以让适合农村道路的新型客车尽早地驶向市场。我认为“农村客车”是一个值得客车生产企业认真关注的产品,前景很好。由于目前的市场态势尚不明朗,

28、对客车生产企业的研发实力和市场反映能力将是一次严峻的考验,谁投入的精力多,谁的研发实力强,谁对市场反映快,谁的产品就会取得“先入为主”的优势,在激烈的市场竞争中,这是一次非常好的发展机遇。有人预测,“农村客车”具有每年10万辆的需求量,在残酷竞争的客车行业中,这无疑是一个非常大的诱惑,针对那些准备在这一领域有所作为的客车生产企业,怎样抢占市场先机,应该尽早列入企业老总们的议事日程。、中型客车仍是市场的主流,客运市场的逐步规范将对中型客车产生深远的影响虽然中型客车近期的市场表现不佳,但中型客车仍是市场的主流。对这个观点不用做更多的解释,中通集团客车统计信息网41家企业的销售数据最能说明问题。18

29、月累计销售各类客车46891辆,其中中型客车为22677辆,占48.36%,是大、中、轻车型中所占比例最高的。但是,由于中型客车市场最为成熟,对比大型豪华客车来说技术要求相对较低,同时,生产企业布局最广,因此,中型客车的市场竞争最为激烈,也充满变数,在这一领域中,要巩固市场、开拓市场,就得付出加倍的努力,不放过一切稍瞬即逝的商机。今年10月份即将实施由交通部颁发的收费公路车辆通行费车型分类标准(JT/T 489-2003),这一规定修改了原过路过桥费一直以29/30座作为3类和4类客车收费划界的的规定,而将这一界限变为39/40座,使得3类客车的座位数定义由原来2029座扩大到2039座范围。

30、从事高速客运线路的营运客车,由于过路过桥费在营运成本中所占比例较高,这一收费界限的改变,对客运企业合理避费会产生较大的影响。因此,最大限度提高了车辆运载能力,是目前中型客车生产上需要认真研究的课题。宇通客车股份有限公司日前新推出了ZK6960H,该车设计座位39座,达到3类客车座位限制的最高值,能够使客运企业在有效地提高运营效率的同时,减少成本支出,该车在推出1个多月后已销售了80多台,得到了市场的认可。宇通公司欲凭借此车可靠成熟的技术、良好的经济性、合理的座位设置和紧紧围绕客运市场需求而制订的价格,来冲击中型客车市场。近年来,客运市场在交通部的指导之下正在逐步走向规范,新的运输组织形式更加贴

31、近市场的要求,对客车尤其是中型客车的需求趋势将会产生积极的影响。近日从广东传来消息,该省将鼓励发展以旅游风景区为目的地的旅游班车客运,设置具有旅游特色的客运站,优先将旅游班线列入客运班线招投标计划。 7月25日,江苏省南通市运管工作例会传出信息,南通公路客运企业将推行公车公营管理模式,以推进道路客运集约化、规模化经营和规范化服务。目前,河南省新乡市推行短途客运标准化、公交化运营,取得了很好的效果。不仅使原有的经营矛盾得到了有效遏制,多种经营主体之间的恶意竞争不复存在,而且使客运状况得到根本改善,做到了正班正点、票价统一、安全舒适、快捷便利,同时,提高了社会效益。安徽省公路运输管理局日前决定从今

32、年起,对道路运输行业的客运车辆挂靠经营行为进行清理和整顿,3到5年后全部实现公车公营。然而,由于客运市场目前处于新老交替阶段,旧的运输形式下不合理的客运车辆尚未完全退出,新的需求还没有发挥效益,因此,在短期内会对客车的销售产生消极影响,特别是对中型客车的销售颓势,还会有推波助澜的作用,而从长远趋势分析,“旅游班车”、“短途客运公交化”和“公车公营”这些措施,都会促进客运市场总体规模进一步扩大,使客运车辆的总体需求增加,当然也会改善中型客车目前的市场萎缩现状。从大、中、轻型客车的总体市场需求来看,发展空间是很大的,但针对细分市场和具体企业而言,需要找准市场定位,才有希望在抢占市场份额中处于有利地

33、位。三、行业热点分析行业热点时效性极强,随着时间的推移,每个时期有每个时期的热点。就目前的客车行业来说,企业规模扩张和来自新生力量的冲击都是热点,通过对这两个热点的分析,我们能够客观地了解当前客车行业的运行状况和特点。、企业规模扩张的三种模式分析现阶段客车行业中企业规模的扩张,有别于此前的任何时期,首先,不是政府行为,而是市场充分竞争后的必然结果,不存在“乱点鸳鸯谱”、“拉郎配”等弊端。其次,不是盲目行为,是谋定而后动,有明确的发展目标,符合经济发展规律。第三,有强强联合的趋势,经过一段时间的盘整,客车行业的“航空母舰”会逐渐浮出水面。第四,以资本为纽带是当前企业规模扩张的显著特征。分析当前客

34、车企业的扩张行为,可归纳为三种方式:1、兼并重组。中大集团在控股盐城中威后又先后重组了北京燕京、上海光辉和西安骊山,宇通集团的洛阳宇通、重庆宇通和兰州宇通的相继挂牌,还有厦门金龙收购南京金龙,聊城客车集团控股临沂飞燕等等,这些近期发生在客车行业中一连串的企业规模扩张行为,都是典型的兼并重组方式。其中中大集团的兼并重组是民营资本进入客车行业的经典案例;宇通集团兼并重组的目的是扩大市场份额、巩固领先地位;厦门金龙的兼并重组是为了避免品牌之争;聊城客车集团的兼并重组是试图整合山东客车产业资源。无论是出于什么动机,这一系列的动作都达到了使企业规模扩张的目的。这些动作中,宇通集团控股重庆客车总厂应该属于

35、强强联合的范畴,宇通集团是公路客车市场上的领头羊,重庆客车总厂在公交客车市场上也一直排在前五名之内,两者的重组,取得了资源互补的效果,8月份,重庆宇通的销量达到了224台,创了历史新高,宇通集团也以1162辆的销售量牢牢占据了行业第一的位置。目前,重庆宇通的公交客车生产线的改造和公路客车生产线主线的建设已经完成,公路客车生产线如期开线投产,大大降低了宇通客车进入西南市场的经营成本。2、延伸产业链。在产业链中,客车企业的上游是底盘和零配件企业,下游是运输市场和团体用户,客车企业向上游延伸已不是新鲜事,改装企业上底盘、整车企业做配件的报道常常见报,其主要目的是为了节约成本、掌握生产主动权,所生产的

36、产品也大多是自己消化,很少流向市场。而客车企业向下游延长产品链的形式却很少见,前几年听说过宇通客车投资宇通快运的消息,也仅仅是一个车队而已,8月份见到关于扬子客车进军城市公交市场的报道,确实让人大开眼界。扬子集团滁州客车公司以车辆作为股份,投资城市公交,于7月19日在河南安阳成立了安阳市扬子巴士股份有限公司,迈出了“多元化投资、规模化经营、公司化管理”的第一步,其合作背景主要是建设部关于加快市政共用行业市场化进程的意见要求引进竞争机制,允许跨地区、跨行业参与市政公用企业经营的文件精神,这样,一方面可以使自己的产品占据稳定的销售渠道,另一方面还可以使企业投资获得一定的利润回报,一举两得。据报道,

37、在今后35年内,扬子客车将在全国20多个城市投资公交市场。延伸产业链不仅是扩大企业规模的有效形式,也是客车企业经营管理思路的一种创新和突破,这种模式可以解决许多旧的经营方式中存在的矛盾,比如售后服务问题,产品质量纠纷问题,销售队伍无限扩大的问题,甚至可以避免价格战。3、企业改制。扩大企业经营规模除了以上两种方式以外,企业改制实现资本积累是当前最常用的,其最终形式是民营化和股份制。厦门金龙、苏州金龙的成功得益于股份制,而安徽安凯车辆制造有限公司从一个年产值几十万元的维修企业成长为年销售收入3.3亿元的整车企业,其最大的特色是股份制和民营化。早在1997年,该公司就进行了股份制改革,企业从一个纯国

38、有企业过渡到国有股占69.27,个人股占总股本30.73的公司制企业,之后又进行了两次改制,成为一个民营化企业,安凯集团公司国有股全部以现金方式返还,改以无形资产入股,仅占总股本的20,经营者及合作者等持有公司较大股份,广大员工人人持股,真正确立了员工在企业中的主体地位,树立了“企业兴衰,我有责任”的观念。在企业的扩张过程中,牢牢抓住了三次发展机遇,第一次是上马农用车项目,让企业员工初尝甜头;第二个次是上马豪华卧铺客车,使销售收入当年就突破了亿元大关;第三次是兴建了年产能达9000辆的客车生产基地,极大地降低了成本,有效地扩大了市场份额。通过改制,该企业一步一个脚印,得到了“滚雪球”式的发展。

39、企业的规模扩张形式不是一成不变的,根据环境的发展和市场的需要,可以灵活采用一切适合企业特点的方式,或将几种不同的方式予以组合运用,力争做到自然、稳妥,以增强企业实力为标准,以促进企业发展为目标,保持企业的规模扩张与社会进步同步,与企业效益增长同步,与职工利益得到有效保障同步,只有这样,企业的规模扩张才有生命力!、来自新生力量的冲击今年以来,客车行业一直处于动荡和扩张之中,由于大家非常看好客车行业的发展前景,新生力量的进入是必然的,而选择这个时机进入客车行业,有利于他们在较短的时间内站稳脚跟,从而获得发展的机遇。总的来看,新生力量的冲击主要表现在三个方面。一是来自资本的冲击。去年底中大集团的资本

40、冲击曾掀起一阵大浪。日前,广东美的与云南省有关方面签署了“云南美的汽车整合项目”,又引起了行业内广泛的关注,该项目按照“整体打包,分布实施”的原则,对云南客车厂等6家企业进行整合,5年内总投入将达到20亿,据介绍,美的主要看好云南的区位优势和云南、东南亚以及南亚的大市场,计划到2007年建成产值达到100亿的“云南美的汽车工业城”。想当初,宇通客车从一个民不见经传的小厂,经过短短几年时间发展成为行业的龙头,与率先上市融资有很大的关系。在客车行业这种“只要有了钱,什么人间奇迹都可以创造出来”的环境里,资本的重要性无与伦比,有人说资本加上成熟的管理等于成功是有道理的。二是来自技术的冲击。6月28日

41、,在南方的广东,广东银龙汽车工业有限公司隆重开业。与此同时,在北方的山东,北方奔驰客车制造(烟台)有限公司也举行了挂牌仪式。这两个新公司的成立具有一个共同的特点技术底蕴深厚。广东银龙由深圳中客实业、中汽客车、贵州万达客车共同投资控股,这三大股东都是客车行业很有实力的企业,技术实力雄厚,因此,在短短8个月内,银龙迅速研制生产出高、中、普不同档次的大、中、轻型客车,顺利通过了国家汽车检测中心关于客车可靠性、环保性等180余项技术性能测试。北方奔驰客车是由包头北方奔驰重型汽车有限公司、山东小峰实业公司、包头北方奔驰客车底盘公司共同投资兴建的豪华客车生产企业,其技术支持主要来自奔驰公司,因此,去年6月

42、才开始筹建,12月已正式投产,到目前为止,下线整车11辆,并已开始销售。技术是基础,有了成熟的技术支持,就会取得事半功倍的效果。三是来自市场的冲击。8月中旬,青岛公交集团客车工业项目在胶州南关举行奠基仪式,作为青岛首家公交客车生产基地,填补了青岛市目前无规模化客车生产基地的空白。该项目占地面积30万平方米,预计2004年6月份建成投产,达到年产1000辆客车的生产规模,能够满足青岛市作为2008年北京奥运会协办城市基础设施快速发展的需要。据青岛公交集团负责人介绍,该集团每年用于更新换代的车辆约600部左右,上述项目投产后客车除了自身需求外,还将销售到省内外其他城市以满足市场需求。上面我们谈到资

43、本和技术都很重要,但有了市场可以引进资本,引进了资本又可以购买技术,因此,市场才是真正的关键因素,如果有市场的地方或部门都自己干客车,那将会彻底打破现有的平衡,使客车行业进入血雨腥风的战国时代。所以我们说,市场对客车行业的冲击是最大的冲击。新生力量的进入,加剧了竞争,也增添了活力,一方面使取得领先优势的企业不能高枕无忧、不思进取,另一方面加速淘汰落伍者,保证了客车行业的纯洁性和先进性。但是新生力量的进入应该有一个较高的起点,不能停留在低档次的重复建设上,造成社会资源的浪费,因此,国家政策要加强正面引导,提高进入的门坎。走出低谷,开向高峰,是对客车行业近期所取得成绩的肯定。8月份,客车行业不仅在产销量上展示出了强劲的上升势头,新产品开发上同样也有闪烁的亮点,中通凯越、华泰康迪、长城风之情CC6115、中大中威YCK6128HG、宇通ZK6960H、长安胜利SC6608等等一批让人耳目一新的产品,为客车行业在前进的道路上添加了一道道亮丽的风景。(文中数据如有疑问,请咨询010-84516559,或E-mail至shejun)10

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。