9月宏观数据前瞻:地产、基建投资复苏确切回补库存力量未现宏观经济总体问题仍很大1011

9月宏观数据前瞻:地产、基建投资复苏确切回补库存力量未现宏观经济总体问题仍很大1011

《9月宏观数据前瞻:地产、基建投资复苏确切回补库存力量未现宏观经济总体问题仍很大1011》由会员分享,可在线阅读,更多相关《9月宏观数据前瞻:地产、基建投资复苏确切回补库存力量未现宏观经济总体问题仍很大1011(9页珍藏版)》请在装配图网上搜索。

1、9 月数据前瞻:证券研究报告动态报告/经济快评2012 年 9 月宏观数据前瞻宏观经济经济研究Page12012 年 10 月 11 日Table_Title9 月数据前瞻:地产、基建投资复苏确切,回补库存力量未现,宏观经济总体问题仍很大证券分析师: 周炳林0755-证券投资咨询执业资格证书编码:S0980510120066联系人:联系人:李智能张嫄0755-229404560755-证券分析师: 崔嵘021-证券投资咨询执业资格证书编码:S0980510120057事项:Table_Summary我们预计 2012 年 9 月 CP I、PPI、出口、进口、工业增加值、社销、M1、M2 分别

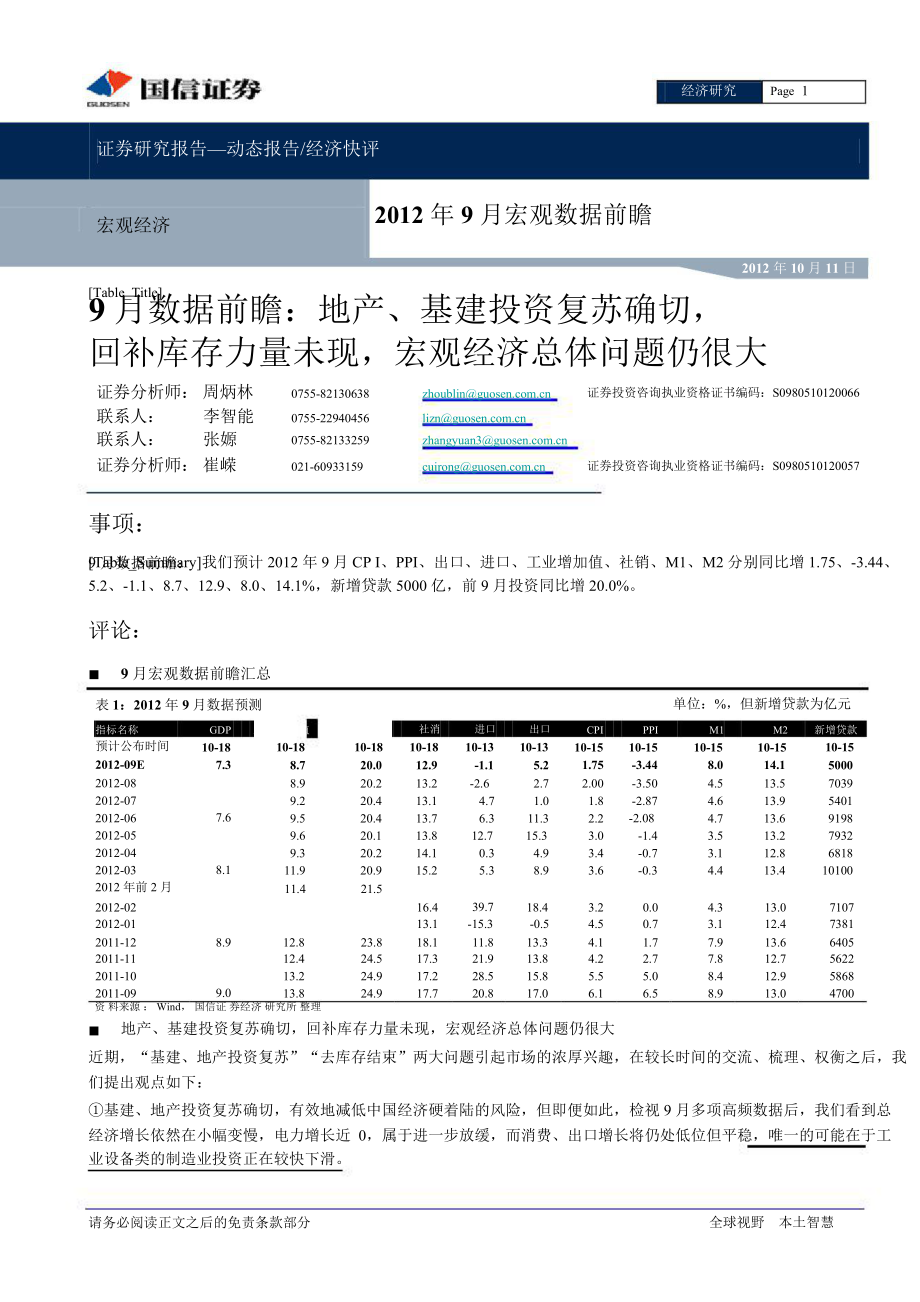

2、同比增 1.75、-3.44、5.2、-1.1、8.7、12.9、8.0、14.1%,新增贷款 5000 亿,前 9 月投资同比增 20.0%。评论:9 月宏观数据前瞻汇总表 1:2012 年 9 月数据预测单位:%,但新增贷款为亿元指标名称预计公布时间2012-09E2012-082012-072012-062012-052012-042012-03GDP10-187.37.68.1工业增加 值10-188.78.99.29.59.69.311.9投资(累 计)10-1820.020.220.420.420.120.220.9社消10-1812.913.213.113.713.814.115

3、.2进口10-13-1.1-2.64.76.312.70.35.3出口10-135.22.71.011.315.34.98.9CPI10-151.752.001.82.23.03.43.6PPI10-15-3.44-3.50-2.87-2.08-1.4-0.7-0.3M110-158.04.54.64.73.53.14.4M210-1514.113.513.913.613.212.813.4新增贷款10-15500070395401919879326818101002012 年前 2 月11.421.52012-022012-0116.413.139.7-15.318.4-0.53.24.50

4、.00.74.33.113.012.4710773812011-122011-112011-102011-098.99.012.812.413.213.823.824.524.924.918.117.317.217.711.821.928.520.813.313.815.817.04.14.25.56.11.72.75.06.57.97.88.48.913.612.712.913.06405562258684700资 料来源 : Wind, 国信证 券经济 研究所 整理地产、基建投资复苏确切,回补库存力量未现,宏观经济总体问题仍很大近期,“基建、地产投资复苏”“去库存结束”两大问题引起市场的浓

5、厚兴趣,在较长时间的交流、梳理、权衡之后,我们提出观点如下:基建、地产投资复苏确切,有效地减低中国经济硬着陆的风险,但即便如此,检视 9 月多项高频数据后,我们看到总经济增长依然在小幅变慢,电力增长近 0,属于进一步放缓,而消费、出口增长将仍处低位但平稳,唯一的可能在于工业设备类的制造业投资正在较快下滑。请务必阅读正文之后的免责条款部分全球视野 本土智慧08-0208-0408-0608-0808-1008-1209-0209-0409-0609-0809-1009-1210-0210-0410-0610-0810-1010-1211-0211-0411-0611-0811-1011-1212

6、-0212-0412-0612-0840.0%Page2去库存结束并不确切,更客观的说法应是去库存取得初步进展,但由于开始减少前的多行业库存绝对水平非常高,减少至今,库存绝对水平也仍然处于很高的水平,以各环节加总看,煤炭、汽车、三四线房地产等部分领域的畸高库存水平几乎仍无变化,回补库存的力量在当前尚不存在。与此同时,本轮去库存的“价格代价”相当大,这提示当前经济各环节的“进销存”关系相当不稳定,在降价停止,厂家停产检修完毕后,库存再现被动堆积的可能性仍然存在。宏观经济问题仍很大,冰冻三尺非一日之寒,今年前七月,库存扶摇直上堆积如山,是新产能达产遭遇需求低迷的直接证据,前期可考的多个行业达产计划

7、得到验证。以远洋运输、钢铁、氯碱、电解铝、炼焦行业为例,供需极大不匹配后,行业调整的时间、幅度常常超乎想象,今年以来类似问题明显在汽车、煤炭、水泥、机械等更多行业蔓延,而在今年二季度之后,社会对经济形势的认识已经深化,居民、企业的经济信心已切换进入一种新的非常审慎的状态,这提示我们,分析时应更多地牢记当前经济大的状态,而不能受些许无法扭转大局的对冲变化所影响。地产、基建复苏的逻辑基础:存在促发的原因和已经发生的证据地产的原因在于从 3 月份开始的持续超过半年的销售回暖,确切的证据在于(1)近期土地市场升温,(2)新开工面积的恢复,(3)螺纹钢水泥价格的企稳。基建复苏的原因在于多项内在增长力量变

8、差之后,政策顺理成章的逆周期对冲操作,确切的证据在于(1)国家发改委带有信心引导意义的集中项目审批,(2)决策层公开而明朗的表态,(3)贷款与债券等融资配套逐渐跟进,(4)钢铁、水泥等价格企稳是与地产共享的复苏证据。地产基建复苏的宏观带动意义需要斟酌本问题需要考察两大层面的因素:(1)地产基建二者合计的权重;(2)复苏状态能够达到的增长高度。把固定资产投资划分成四大块:地产投资、基建投资、制造业投资、服务业和其他投资,其占总投资比例近年来大约分别稳定在 20%、20%、35%、25%左右。地产开发投资与基建投资受到各种限制,反弹幅度很难太高,同时二者占比有限,其对总投资的拉动有限,而多种工业产

9、品库存仍处很高的水平,工业利润已经开始恶化,制造业投资不断向下调整,8 月再次步入新的低增长台阶,预计未来制造业投资调整将持续较长时间,总投资从而无法起到带动经济的作用。图 1:房地产开发、基建、制造业、服务业及其他投资占总投资比例相对稳定:房地产开发、基建、制造业、服务业及其他投资占总投资比例相对稳定房地产开发投资完成额累计值:占总 投资比 例基建投资完成额累计值:占总投资比 例35.0%30.0%25.0%20.0%15.0%10.0%资 料来源 : Wind, 国信证 券经济 研究所请务必阅读正文之后的免责条款部分制造业累计值:占总投资比例服务业及其他投资完成额累计值:占 总投资 比例全

10、球视野 本土智慧12-092012-0812-082012-062012-0412-0712-0712-0512-0312-0111-1111-0912-0612-052012-022011-1212-0412-0312-022011-102011-0812-0111-0711-0511-1211-1111-102011-0411-0311-092011-022010-1211-0110-1111-0811-0711-062010-102010-0810-0910-0710-0511-0511-0411-032010-0611-0210-032010-0411-0110-0109-1109-0

11、910-122009-122009-102009-0809-052009-062009-0409-0309-0109-072009-022008-122008-102008-082008-062008-042008-022007-122007-102007-082007-062007-042007-0208-1108-0908-0708-0508-032010-0208-0107-1107-0907-0707-0507-0307-0106-1106-0912-0512-0111-0911-0511-0110-0910-0510-0109-0909-0509-0108-0908-0508-010

12、7-0907-0507-0106-0906-0506-0105-0905-0505-0104-092011-0680.0%70.0%图 2:地产开发、基建投资从历史较低位开始复苏,制造业投资调整将持续:地产开发、基建投资从历史较低位开始复苏,制造业投资调整将持续Page3房地产开发投资完成额单月同比基建投资完成额单月同比60.0%50.0%40.0%30.0%20.0%10.0%0.0%-10.0%资 料来源 : Wind, 国信证 券经济 研究所图 3:工业利润同比增速持续负增长:工业利润同比增速持续负增长 ,制造业投资继续下行压力仍较大制造业固定资产投资完成额单月同比服务业及其他投资完成额

13、单月同比140.0120.0工业企业利润累计同比制造业固定资产投资累计同比(右轴 )40.035.0100.030.080.060.040.025.020.020.00.0工 业 利 润下 滑 带 动制造业投资下行工 业 利 润持 续 负 增长,制造业投资继续下行压力仍较大15.010.0-20.0-40.0-60.0资 料来源 : Wind, 国信证 券经济 研究所去库存结束并不确切,回补库存的力量当前尚不存在图 4:煤炭库存高企不下:煤炭库存高企不下40000图 5:天然橡胶库存高企不下:天然橡胶库存高企不下3505.00.03500030000全社会煤炭库存(万吨)300250天然橡胶:

14、期末库存:中国(千吨)2500020020000150001000050000资 料来源 : Wind, 国信证 券经济 研究所请务必阅读正文之后的免责条款部分150100500资 料来源 : Wind, 国信证 券经济 研究所全球视野 本土智慧10-10-0810-12-0811-02-0811-04-0811-06-0811-08-0806-05 06-09 07-0112-0512-0111-0911-0511-0110-0910-0510-0109-0909-0509-0108-0908-0508-0107-0907-0507-0106-0906-0506-0105-0905-0505

15、-0111-10-0811-12-0812-02-0812-04-0812-06-0812-08-0807-05 07-09 08-01 08-05 08-09 09-01 09-05 09-09 10-01 10-05 10-09 11-01 11-05 11-09 12-01 12-05 12-0909-08 09-10 09-12 10-02 10-04 10-06 10-08 10-10 10-12 11-02 11-04 11-06 11-08 11-10 11-12 12-02 12-04 12-06 12-08 12-109.68.8Page4图 6:钢铁企业钢材库存高企不下:钢

16、铁企业钢材库存高企不下图 7:铜、铝库存重新上升:铜、铝库存重新上升1600140012001000800库存:钢材(万吨)600000500000400000300000库存小计:铜:上海(吨)库存小计:锌(吨)库存小计:铝(吨)库存小计:铅(吨)6004002000资 料来源 : Wind, 国信证 券经济 研究所图 8:北京、深圳商品房库存较低,上海、广州仍很高:北京、深圳商品房库存较低,上海、广州仍很高2000001000000资 料来源 : Wind, 国信证 券经济 研究所图 9:二线城市商品房库存纷纷创新高:二线城市商品房库存纷纷创新高2000001800001600001400

17、00120000北京:商品房可售套数:期房上海:商品房可售套数:住宅广州:商品房可售套数:住宅深圳:商品房可售套数14000012000010000080000杭州:商品房可售套数青岛:商品房可售套数:住宅苏州:商品房可售套数无锡:商品房可售套数宁波:商品房可售套数东莞:商品房可售套数100000800006000040000200000资 料来源 : Wind, 国信证 券经济 研究所图 10:纺织业产成品资金占用率较高:纺织业产成品资金占用率较高6000040000200000资 料来源 : Wind, 国信证 券经济 研究所图 11:皮毛及其制品业产成品资金占用率较高:皮毛及其制品业产成

18、品资金占用率较高13.513.09.89.49.22011年皮革、毛皮、羽毛及其制品和制鞋业产成品资金占用率2012年皮革、毛皮、羽毛及其制品和制鞋业产成品资金占用率12.52011年纺织业产成品资金占用率9.02012年纺织业产成品资金占用率12.08.611.511.08.48.28.02月3月4月5月6月7月8月9月10月11月12月2月3月4月5月6月7月8月9月10月11月12月资 料来源 : Wind, 国信证 券经济 研究所请务必阅读正文之后的免责条款部分资 料来源 : Wind, 国信证 券经济 研究所全球视野 本土智慧09-01 09-03 09-0512-0411-0911

19、-0210-0709-1209-0508-1008-0307-0807-0106-0605-1105-0404-0904-0203-0702-1202-0501-1001-0300-0800-0109-07 09-09 09-11 10-01 10-03 10-05 10-07 10-09 10-11 11-01 11-03 11-05 11-07 11-09 11-11 12-01 12-03 12-05 12-07Page5图 12:汽车库存仍处于高位:汽车库存仍处于高位图 13:主要生产企业的挖掘机库存仍处于较高位臵:主要生产企业的挖掘机库存仍处于较高位臵400000300000汽车库存

20、:国内制造:当月值(辆)汽车累计新增库存:国内制造(从2000年1月起,辆)1400012000主要生产企业挖掘机库存(台)主要生产企业叉车库存(台)10000200000800010000060000-100000-200000资 料来源 : Wind, 国信证 券经济 研究所400020000资 料来源 : Wind, 国信证 券经济 研究所高频镜像数据显示 9 月工业进一步低迷,三季度 GDP 将降至 7.3%多种高频镜像数据显示,9 月工业增长将进一步低迷,预计工业增加值同比增 8.7%,较 8 月的 8.9%继续缩窄: 预计 9 月发电量仍不理想,总发电同比可能将较 8 月缩窄 1-

21、2 个百分点; 粗钢方面,根据中联钢每日高炉检修数据,截止 9 月 27 日,全国共有 55 座高炉已确定停炉或检修,影响产量 245.6万吨,同时,中钢协数据显示 9 月上旬粗钢日产量约为 189.5 万吨,较去年同期同比下降 3.5%,中旬日产量 186.65万吨,较去年同期同比下降 3.2%,假设下旬粗钢日产量等于中旬,则 9 月全月粗钢产量同比下降 3.5%,较 8 月降幅进一步扩大; 原煤方面,由于去年产量基数小,山西日产煤同比从 8 月的-2.3%反弹至 0.7%,但日调煤同比降 13.6%,降幅较 8月的 9.8%进一步扩大,表明需求继续萎靡; 水泥方面,受发改委批复项目影响,8

22、 月水泥产量有所提升,但在 9 月,虽然南方地区水泥价格继续上调,但有关报道显示山东、江苏、浙江、安徽等地的水泥厂仍选择集体停窑,停窑时间 10-30 天不等。因此参照历史同期水平,谨慎赋予 9 月水泥加工量环比增长 2.5%,稍低于过去五年历史同期均值,据此可得同比增长 6.8%,较 8 月有所缩窄; 国内原油加工量方面,调查显示,因安哥拉和尼日利亚减产,伊朗供应续降, 9 月 OPEC 原油日产量降至 1 月以来最低,供应减少使得 9 月中旬油价创新高,但由于仍缺乏下游需求支撑,9 月下旬油价开始逐渐回落。预计此轮油价上涨对国内原油加工量的增长促进作用有限。 综合考虑各项产量同比及其权重以

23、后,9 月工业增加值同比约为 8.7%;增速较 8 月的 8.9%继续缩窄。由此,三季度的工业增加值增速已知,经过简单换算,可知三季度 GDP 将继续下行 7.3%:二季度中国 GDP 增长 7.6%,对应同期工业增加值 9.47%;而;而 7 月工业增加值增 9.2%,8 月仅增 8.9%,预计 9 月继续下行至 8.7%,再创新低,至此可知三季度工业增加值增速约为 8.9%。工业增加值即工业 GDP,所占总 GDP 权重约 40%,于是,较二季度,仅工业一项已拉低总 GDP 增长约 0.2-0.3 个百分点,即假设第一、三产业维持二季度增速,中国三季度 GDP 已然低至 7.3-7.4%。

24、进一步考虑,在工业放缓的背景下,第一、三产业也必然同步放缓而一同拉低 GDP 增长,但幅度未如工业大,以历史数据推算,在考虑全体三次产业之后,预计三季度中国 GDP 增速将低至约 7.3%。PPI 预计为-3.44%, CPI 降至 1.75%9 月 PPI 同比预计为-3.44%,较 8 月有所好转,背后主要是美、日、欧相继释放流动性,带动大宗商品价格上涨。从分请务必阅读正文之后的免责条款部分全球视野 本土智慧11-01 11-02 11-03 11-04 11-05 11-06 11-07 11-08 11-09 11-10 11-11 11-12 12-01 12-02 12-03 12

25、-04 12-05 12-06 12-07 12-08 12-09-Page6项看,黑色金属矿采选、黑色金属冶炼及压延加工、煤炭采选、非金属矿物制品业环比跌 8.57、3.53、2.42、1.28%;石油化工及炼焦业、有色金属冶炼及压延加工业、有色金属采选、塑料制品业、石油和天然气采选业、化学原料及化学制品制造业、化纤制造业环比分别涨 5.10、4.44、1.99、1.81、1.03、0.46、0.08%。CPI 同比预计为 1.75%,其中食品涨 2.6%,非食品涨 1.4%。从环比看,食品环比涨 0.3%,其中蛋、肉禽、粮食、油脂环比分别涨 5.50、1.77、0.82、0.68%,鲜菜、

26、水产品、鲜果价格环比则分别下降 4.92、0.83、0.04%;非食品环比涨0.2%,主要是受节日送礼、秋装新上市、油价上调的影响。9 月再见“给人看一眼的存款”9 月前 20 天,四大行存款负增长 5000 亿元左右,而到 9 月 30 日,四大行全月新增存款超过 1 万亿,9 月再次出现 6月这种季末“给人看一眼的存款”,虽然抬高了 M1、M2 同比增速,但这种应付季末考核的存款明显无助于实体经济交易的活跃,对当前经济形势分析已没有太多参考价值。国信预测与市场一致预期的对比表 2:2012 年 9 月数据国信预测与市场一致预期的比较单位:%,但新增贷款为亿元指标名称市场一致预期国 信 预

27、期工业增加值9.08.7投资(累计)20.120.0社消13.412.9进口2.7-1.1出口5.95.4CPI2.01.75PPI-3.5-3.44M18.0M213.814.1新增贷款6712.55000资 料来源 : Wind, 国信证 券经济 研究所 整理2012-08E 国信 PPI 预测及其方法国信 PPI 镜像方法参见国信证券-PPI 测算模型-9 月预测中值更新为-3.44%-121010。图 14:国信:国信 PPI 镜像方法拟合效果对比10.0PPI公布同比(%)8.06.04.02.0PPI预测同比(%)0.0-2.00.590.04-0.50 -0.70-1.55-2.

28、02-2.75-4.0-3.54-3.449 月:-3.44-6.0资 料来源 : Wind, 国信证 券经济 研究所 整理国信 CPI 预测及其方法国信 CPI 镜像方法参见国信证券-CPI 测算模型-9 月预测中值更新为 1.75%-121010。表 3:9 月 CPI 测算单位:%时间CPI 环 比1+环 比 %CPI 同 比测算12 个 月 环比累 乘累 乘与实 际同比 的误差累 积翘尾备注Jan-111.001.0104.90Feb-11Mar-11Apr-11May-11Jun-111.24-0.210.140.070.281.0120.9981.0011.0011.0034.90

29、5.405.305.506.405.035.555.495.676.600.130.150.190.170.20请务必阅读正文之后的免责条款部分全球视野 本土智慧02-4 02-9 03-2 03-704-505-3 05-8 06-1 06-607-4 07-9 08-2 08-709-510-3 10-8 11-1 11-612-403-1204-1006-1108-1209-1011-11Page7Jul-11Aug-11Sep-11Oct-11Nov-11Dec-11Jan-12Feb-12Mar-12Apr-12May-12Jun-120.460.310.470.09-0.190.3

30、11.50-0.100.20-0.10-0.30-0.601.0051.0031.0051.0010.9981.0031.0150.9991.0020.9990.9970.9946.506.206.105.504.204.104.503.203.603.403.002.206.676.366.225.584.234.034.553.163.593.342.962.050.170.160.120.080.03-0.070.05-0.04-0.01-0.06-0.04-0.15Jul-12Aug-12Sep-12E0.100.600.221.0011.0061.0021.802.001.751.6

31、91.981.74-0.11-0.021.5211 月之后已知涨幅11 个月累积涨价资 料来源 : Wind, 国信证 券经济 研究所 整理国信工业增加值预测及其方法国信工业增加值镜像方法参见国信证券-工业增加值跟踪数据库-9 月预测中值为 8.7%-121010。图 15:国信工业增加值镜像方法拟合效果对比:国信工业增加值镜像方法拟合效果对比30.0%25.0%20.0%真实工业增加值同比工业增加值同比预测跟踪指标同比(右轴)30.0%25.0%20.0%15.0%10.0%15.0%5.0%10.0%0.0%5.0%0.0%公布数值预测8.7%,但注意,工业活动跟踪指标已低至负0.5%-5

32、.0%-10.0%-15.0%资 料来源 : Wind, 国信证 券经济 研究所 整理国信货币增速预测及其方法国信货币增速镜像方法参见国信证券-货币增速测算模型-9 月 M2 同比预测中值为 14.1%M1 中值 8.0%-121010。请务必阅读正文之后的免责条款部分全球视野 本土智慧10-02 10-03 10-04 10-05 10-06 10-07 10-08 10-09 10-10 10-11 10-12 11-01 11-02 11-03 11-04 11-05 11-06 11-07 11-08 11-09 11-10 11-11 11-12 12-01 12-02 12-03

33、12-04 12-05 12-06 12-07 12-08 12-0911-01 11-03 11-05 11-07 11-09 11-11 12-01 12-03 12-05 12-07 12-0911-01 11-03 11-05 11-07 11-09 11-11 12-01 12-03 12-05 12-07 12-09Page8图 16:国信货币增速镜像方法拟合效果对比:国信货币增速镜像方法拟合效果对比30.0%25.0%公布同比(M2)拟合趋势单位:%20.0%15.0%14.1%10.0%5.0%0.0%资 料来源 : Wind, 国信证 券经济 研究所 整理国信外贸增速预测及其

34、方法国信外贸增速镜像方法参见国信证券-外贸测算模型-8 月出口同比预测中值更新为 5.4%,进口中值-1.1%-121010。图 17:9 月出口同比继续反弹至 5.2%图 18:9 月进口同比为-1.1%40%35%出口月度同比90%70%进口月度同比30%25%20%15%50%30%10%10%5%5.4%-10%-1.1%0%-5%资 料来源 : Wind, 中华航 运网, 国信证 券经济 研究所请务必阅读正文之后的免责条款部分-30%-50%资 料来源 : Wind, 中华航 运网, 国信证 券经济 研究所全球视野 本土智慧推荐回避推荐回避相关研究报告国信证券投资评级Page9类别股

35、票投资评级行业投资评级级别谨慎推荐中性谨慎推荐中性定义预计 6 个月内,股价表现优于市场指数 20%以上预计 6 个月内,股价表现优于市场指数 10%-20%之间预计 6 个月内,股价表现介于市场指数10%之间预计 6 个月内,股价表现弱于市场指数 10%以上预计 6 个月内,行业指数表现优于市场指数 10%以上预计 6 个月内,行业指数表现优于市场指数 5%-10%之间预计 6 个月内,行业指数表现介于市场指数5%之间预计 6 个月内,行业指数表现弱于市场指数 5%以上分析师承诺作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不

36、受任何第三方的授意、影响,特此声明。风险提示本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归国信证券所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。证券投资咨询业务的说明证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。请务必阅读正文之后的免责条款部分全球视野 本土智慧

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。