国际金融市场风险监控日报1月18日:美国就业、房产改善上调美国一季度GDP至1.3%0118

国际金融市场风险监控日报1月18日:美国就业、房产改善上调美国一季度GDP至1.3%0118

《国际金融市场风险监控日报1月18日:美国就业、房产改善上调美国一季度GDP至1.3%0118》由会员分享,可在线阅读,更多相关《国际金融市场风险监控日报1月18日:美国就业、房产改善上调美国一季度GDP至1.3%0118(15页珍藏版)》请在装配图网上搜索。

1、宏观经济国际金融市场监测证券研究报告世界经济2013 年 01 月 18 日相关研究美国延续 QE3,12 月或加码2012 年 10 月 25 日美国零售 3 季度走强,印度通胀存隐患2012 年 10 月 16 日美国 9 月劳动力市场出现一定程度的改善,但不容过于乐观2012 年 10 月 9 日美国第二季度 GDP 如期下滑,三季度有望企稳2012 年 7 月 30 日证券分析师李慧勇 A谢伟玉 A研究支持钟嘉妮 A美国就业、房产改善,上调美国一季度 GDP 至 1.3%国际金融市场风险监控日报 1 月 18 日总体判断: 美国隔夜公布的经季调后的上周首次申请失业救济金人数为 33.5

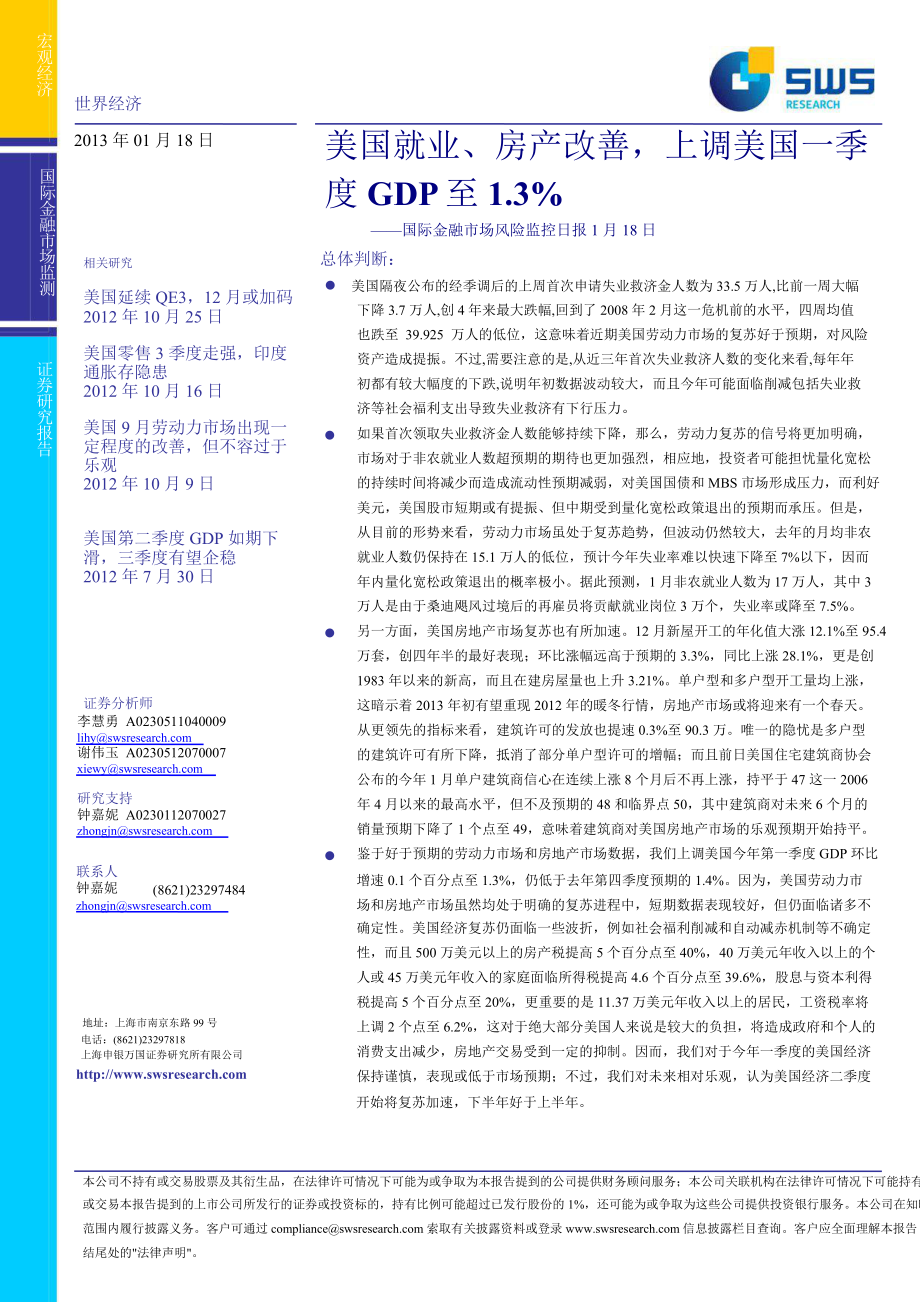

2、 万人,比前一周大幅下降 3.7 万人,创 4 年来最大跌幅,回到了 2008 年 2 月这一危机前的水平,四周均值也跌至 39.925 万人的低位,这意味着近期美国劳动力市场的复苏好于预期,对风险资产造成提振。不过,需要注意的是,从近三年首次失业救济人数的变化来看,每年年初都有较大幅度的下跌,说明年初数据波动较大,而且今年可能面临削减包括失业救济等社会福利支出导致失业救济有下行压力。如果首次领取失业救济金人数能够持续下降,那么,劳动力复苏的信号将更加明确,市场对于非农就业人数超预期的期待也更加强烈,相应地,投资者可能担忧量化宽松的持续时间将减少而造成流动性预期减弱,对美国国债和 MBS 市场

3、形成压力,而利好美元,美国股市短期或有提振、但中期受到量化宽松政策退出的预期而承压。但是,从目前的形势来看,劳动力市场虽处于复苏趋势,但波动仍然较大,去年的月均非农就业人数仍保持在 15.1 万人的低位,预计今年失业率难以快速下降至 7%以下,因而年内量化宽松政策退出的概率极小。据此预测,1 月非农就业人数为 17 万人,其中 3万人是由于桑迪飓风过境后的再雇员将贡献就业岗位 3 万个,失业率或降至 7.5%。另一方面,美国房地产市场复苏也有所加速。12 月新屋开工的年化值大涨 12.1%至 95.4万套,创四年半的最好表现;环比涨幅远高于预期的 3.3%,同比上涨 28.1%,更是创1983

4、 年以来的新高,而且在建房屋量也上升 3.21%。单户型和多户型开工量均上涨,这暗示着 2013 年初有望重现 2012 年的暖冬行情,房地产市场或将迎来有一个春天。从更领先的指标来看,建筑许可的发放也提速 0.3%至 90.3 万。唯一的隐忧是多户型的建筑许可有所下降,抵消了部分单户型许可的增幅;而且前日美国住宅建筑商协会公布的今年 1 月单户建筑商信心在连续上涨 8 个月后不再上涨,持平于 47 这一 2006年 4 月以来的最高水平,但不及预期的 48 和临界点 50,其中建筑商对未来 6 个月的销量预期下降了 1 个点至 49,意味着建筑商对美国房地产市场的乐观预期开始持平。鉴于好于预

5、期的劳动力市场和房地产市场数据,我们上调美国今年第一季度 GDP 环比联系人钟嘉妮(8621)23297484增速 0.1 个百分点至 1.3%,仍低于去年第四季度预期的 1.4%。因为,美国劳动力市地址:上海市南京东路 99 号电话:(8621)23297818上海申银万国证券研究所有限公司http:/场和房地产市场虽然均处于明确的复苏进程中,短期数据表现较好,但仍面临诸多不确定性。美国经济复苏仍面临一些波折,例如社会福利削减和自动减赤机制等不确定性,而且 500 万美元以上的房产税提高 5 个百分点至 40%,40 万美元年收入以上的个人或 45 万美元年收入的家庭面临所得税提高 4.6

6、个百分点至 39.6%,股息与资本利得税提高 5 个百分点至 20%,更重要的是 11.37 万美元年收入以上的居民,工资税率将上调 2 个点至 6.2%,这对于绝大部分美国人来说是较大的负担,将造成政府和个人的消费支出减少,房地产交易受到一定的抑制。因而,我们对于今年一季度的美国经济保持谨慎,表现或低于市场预期;不过,我们对未来相对乐观,认为美国经济二季度开始将复苏加速,下半年好于上半年。本公司不持有或交易股票及其衍生品,在法律许可情况下可能为或争取为本报告提到的公司提供财务顾问服务;本公司关联机构在法律许可情况下可能持有或交易本报告提到的上市公司所发行的证券或投资标的,持有比例可能超过已发

7、行股份的 1%,还可能为或争取为这些公司提供投资银行服务。本公司在知晓范围内履行披露义务。客户可通过 索取有关披露资料或登录 信息披露栏目查询。客户应全面理解本报告结尾处的法律声明。1/1/20007/1/20001/1/20017/1/20011/1/20027/1/20021/1/20037/1/20031/1/20047/1/20041/1/20057/1/20051/1/20067/1/20061/1/20077/1/20071/1/20087/1/20081/1/20097/1/20091/1/20107/1/20101/1/20117/1/20111/1/20127/1/2012图

8、 1:美国周度首次申请失业救济人数回到 2008 年,创 4 年最大跌幅注:上图黑线为季调后的每周申请失业救济人数,橙线为市场一致预期;下图为每周涨跌人数。资料来源:美国统计局,申万研究图 2:美国 2012 年 12 新屋开工大涨 12.1%,建筑许可和在建房屋量均上升2500.02000.01500.01000.0500.00.0千套新屋开工量资料来源:美国人口统计局,申万研究建筑许可量在建房屋量1.22013 年 1 月世界经济美国最新房产和就业数据均超预期,美股商品上涨图 1:美国国债收益率上涨,对经济形势担忧有所减弱。资料来源:Bloomberg,申万研究图 3:VIX 指数小幅上升

9、,显示股市波动风险有所增加。资料来源:Bloomberg,申万研究请参阅最后一页的信息披露和法律声明图 2:美国国债利差上涨,对长期经济形势担忧有所缓和。资料来源:Bloomberg,申万研究图 4:美国 5 年期 CDS 小幅上涨,对美国债务违约风险的担忧有所增加。资料来源:Bloomberg,申万研究申万研究拓展您的价值32013 年 1 月图 5:美元对日元上升,由于美国上周首次失业人数和新屋开工数据好于预期。资料来源:Bloomberg,申万研究图 7:大宗商品价格上涨,由于房产和就业数据企稳向上。资料来源:Bloomberg,申万研究请参阅最后一页的信息披露和法律声明世界经济图 6:

10、美元指数下跌,由于上涨首次失业人数跌至 08 年年初水平,对其避险需求减弱。资料来源:Bloomberg,申万研究图 8:黄金现货价格上扬,由于美债上限问题和制造业情况反复,对其避险需求有所增加。资料来源:Bloomberg,申万研究申万研究拓展您的价值42013 年 1 月图 9:原油价格上涨,由于美国房产和就业数据超预期。资料来源:Bloomberg,申万研究图 11:道指小幅回升,由于美国就业和房产数据好于预期。资料来源:Bloomberg,申万研究请参阅最后一页的信息披露和法律声明世界经济图 10:铜价与金价比上涨,由于美国经济数据持续转好刺激铜价上涨。资料来源:Bloomberg,申

11、万研究图 12:Libor-OIS 利差下降,银行信贷压力有所减轻。资料来源:Bloomberg,申万研究申万研究拓展您的价值-0-52013 年 1 月近一周已公布的经济数据世界经济时间01/08/2013 23:0001/09/2013 04:0001/10/2013 21:0001/10/2013 21:3001/10/2013 21:30经济数据IBD/TIPP 经济乐观程度指数消费者信用加拿大皇家银行消费者前景指数首次失业人数持续领取失业救济人数期间JanNovJanJan 5Dec 29调查值47.3$12.750B-365K3225K实际值46.5$16.045B48371K31

12、09K前期值45.1$14.158B46.9372K3245KBloomberg Jan. United States01/10/2013 21:45Economic Survey01/10/2013 22:45彭博消费者舒适度Jan 6-34.4-31.801/10/2013 23:0001/10/2013 23:0001/09/2013 20:00批发库存JOLTS 职位空缺MBA 抵押贷款申请指数NovNovJan 40.20%36770.60%367611.7%0.60%3675-10.40%Revisions:PhiladelphiaFed01/10/2013 23:00Busine

13、ss Outlook Survey01/11/2013 21:3001/11/2013 21:3001/11/2013 21:3001/12/2013 03:0001/15/2013 21:3001/15/2013 21:3001/15/2013 21:3001/15/2013 21:3001/15/2013 21:3001/15/2013 21:3001/15/2013 21:3001/15/2013 21:3001/15/2013 21:3001/15/2013 23:0001/16/2013 20:0001/16/2013 21:3001/16/2013 21:3001/16/2013

14、21:3001/16/2013 21:3001/16/2013 21:3001/16/2013 21:3001/16/2013 22:0001/16/2013 22:0001/16/2013 22:1501/16/2013 22:1501/16/2013 22:1501/16/2013 23:00进口价格指数(月环比)进口价格指数(同比)贸易余额预算月报纽约州制造业调查指数商品零售额除汽车外零售额零售销售排除汽车与汽油零售销售“对照小组”工业品出厂价格指数(月环比)出厂价指除食品与能源(月环比)工业生产者出厂价格(同比)出厂价指除食品与能源(同比)营运库存MBA 抵押贷款申请指数消费价格指数

15、(月环比)消费价指除食品与能源(月环比)居民消费价格(同比)消费价指除食品与能源(同比)CPI 核心指数 经季调消费价格指数-无季节调整净 TIC 流量总计长期净 TIC 流量工业产值设备使用率制造业(SIC)产值NAHB 住宅市场指数DecDecNovDecJanDecDecDecDecDecDecDecDecNovJan 11DecDecDecDecDecDecNovNovDecDecDecJan0.10%-1.50%-$41.3B-$1.00B0.20%0.20%0.40%0.30%-0.10%0.20%1.40%2.10%0.30%0.00%0.20%1.80%1.90%231.416

16、229.726$25.0B0.30%78.50%0.50%48-0.10%-1.50%-$48.7B-$0.26B-7.780.50%0.30%0.60%0.60%-0.20%0.10%1.30%2.00%0.30%15.20%0.00%0.10%1.70%1.90%231.475229.601$27.8B$52.3B0.30%78.80%0.80%47-0.90%-1.60%-$42.2B-$85.97B-8.10.30%0.00%0.70%0.50%-0.80%0.10%1.50%2.20%0.40%11.70%-0.30%0.10%1.80%1.90%231.254230.221-$56

17、.7B$1.3B1.10%78.40%1.10%47请参阅最后一页的信息披露和法律声明申万研究拓展您的价值-5-62013 年 1 月本周将公布的经济数据世界经济时间经济数据期间调查值实际值前期值U.S. Federal Reserve Releases01/17/2013 03:00Beige Book01/17/2013 21:3001/17/2013 21:3001/17/2013 21:3001/17/2013 21:3001/17/2013 21:3001/17/2013 21:3001/17/2013 22:4501/17/2013 22:4501/17/2013 23:0001/

18、18/2013 22:5501/22/2013 21:3001/22/2013 23:0001/22/2013 23:0001/22/2013 23:0001/23/2013 20:0001/23/2013 22:00新宅开工指数房屋开工(月环比)%建筑许可建筑许可(月环比)%首次失业人数持续领取失业救济人数彭博经济预期彭博消费者舒适度费城联储商业前景指数密歇根大学消费者信心芝加哥联储全美活动指数里士满联储制造业指数现房销售旧宅销售 月环比MBA 抵押贷款申请指数住宅价格指数 月环比DecDecDecDecJan 12Jan 5JanJan 13JanJanDecJanDecDecJan 18

19、Nov890K3.30%905K0.50%369K3155K-5.675-5.10M1.20%0.70%954K12.10%903K0.30%335K3214K-7-35.5-5.8-861K-3.00%899K3.60%371K3109K0-34.48.172.90.15.04M5.90%15.20%0.50%IMF Releases World Economic01/23/2013 23:00Outlook Update01/24/2013 21:3001/24/2013 21:30首次失业人数持续领取失业救济人数Jan 19Jan 13360K335K3214K01/24/2013 21

20、:5801/24/2013 22:45Markit 美国 PMI 初值彭博消费者舒适度JanJan 2053.3-35.5Conference Board Revisions of01/24/2013 23:00Leading Indicators01/24/2013 23:0001/25/2013 00:00领先指标堪萨斯城联储制造业活动指数DecJan-0.30%-0.20%-2Revisions of the Kansas City01/25/2013 00:00Manufacturing Activity01/25/2013 23:0001/25/2013 23:0001/28/201

21、3 21:3001/28/2013 21:3001/28/2013 21:3001/28/2013 21:3001/28/2013 23:0001/28/2013 23:00新建住宅销售新建住宅销售 月环比耐用品订单耐用消费品(除运输类)非国防资本货物订单(飞机除外)非国防资本货物出货(飞机除外)待定住宅销售量(月环比)待定住宅销售 同比DecDecDecDecDecDecDecDec382K1.30%-377K4.40%0.70%1.60%2.70%1.80%1.70%8.90%请参阅最后一页的信息披露和法律声明申万研究拓展您的价值72013 年 1 月2. 美国经济数据利好,欧股欧元上升世

22、界经济图 13:除葡萄牙和希腊外,其他欧猪五国国债收益率均上涨。对经济担忧情绪加大。资料来源:Bloomberg,申万研究图 15:除西班牙外,其他欧猪五国 CDS 均下降。资料来源:Bloomberg,申万研究请参阅最后一页的信息披露和法律声明图 14:除意大利和希腊外,其他国国债利差均上涨,对经济担忧情绪有所增加。资料来源:Bloomberg,申万研究图 16:除英国外,其他核心国 CDS 均下滑,对债务违约风险担忧情绪有所减缓。资料来源:Bloomberg,申万研究申万研究拓展您的价值82013 年 1 月图 17:企业债 CDS 上升,对企业违约风险情绪加剧。资料来源:Bloomber

23、g,申万研究图 19:欧洲市场波动下跌,股市波动风险减弱。资料来源:Bloomberg,申万研究请参阅最后一页的信息披露和法律声明世界经济图 18:Euribor-OIS 利差小幅上涨,显示银行信贷压力有所增加。资料来源:Bloomberg,申万研究图 20:欧元上涨,由于美国数据利好,使得避险情绪回落。资料来源:Bloomberg,申万研究申万研究拓展您的价值92013 年 1 月图 21:瑞士法郎小幅下跌,对其避险需求有所回落。资料来源:Bloomberg,申万研究图 23:欧猪五国股市均上涨。资料来源:Bloomberg,申万研究请参阅最后一页的信息披露和法律声明世界经济图 22:欧洲股

24、市均上扬,由于美国数据利好。资料来源:Bloomberg,申万研究图 24:银行 CDS 均下跌。资料来源:Bloomberg,申万研究申万研究拓展您的价值2013-01-162013-01-122013-01-082013-01-042012-12-312012-12-272012-12-232012-12-192012-12-152012-12-112012-12-072012-12-032012-11-292012-11-252012-11-212012-11-172012-11-132012-11-092012-11-052012-11-012012-10-282012-10-2420

25、12-10-202012-10-162012-10-122012-10-082012-10-042012-09-302012-09-262012-09-222012-09-182012-09-142012-09-102012-09-062012-09-022012-08-292012-08-252012-08-212012-08-172012-08-132012-08-092012-08-052012-08-012012-07-282012-07-242012-07-202012-07-162012-07-122012-07-082012-07-042012-06-302012-06-2620

26、12-06-222012-06-182012-06-142012-06-102012-06-062012-06-022012-05-292012-05-252012-05-212012-05-172012-05-132012-05-092012-05-052012-05-012012-04-272012-04-232012-04-192012-04-152012-04-112012-04-072012-04-032012-03-302012-03-262012-03-222012-03-182012-03-142012-03-102012-03-062012-03-022012-02-2720

27、12-02-232012-02-192012-02-152012-02-112012-02-072012-02-032012-01-302012-01-262012-01-222012-01-182012-01-142012-01-102012-01-062012-01-022011-12-292011-12-252011-12-212011-12-172011-12-132011-12-092011-12-052013-01-092012-12-252012-12-102012-11-252012-11-102012-10-262012-10-112012-09-262012-09-1120

28、12-08-272012-08-122012-07-282012-07-132012-06-282012-06-132012-05-29102013 年 1 月图 25:欧元美元互换成本回落。-80-70-60-50-40-30-20-100欧元美元互换资料来源:Bloomberg,申万研究请参阅最后一页的信息披露和法律声明世界经济图 26:TED3M 下降,资金趋缓。706050403020100US0003M Index - GB03 Govt资料来源:ECB,申万研究申万研究拓展您的价值11表 1:欧美重大事件日程2013 年 1 月世界经济12 月 6 日12 月 12 日12 月 1

29、2 日12 月 15 日12 月欧央行公布利率决议美联储议息会议欧洲理事会会议意大利 189 亿欧元债务到期三驾马车审核葡萄牙、爱尔兰资料来源:bloomberg、申万研究表 2:欧洲主要国家的重要经济指标债务(百万欧2010 年赤2010 年政府债国家希腊葡萄牙爱尔兰意大利西班牙比利时法国德国元)345,153162,778110,0121,592,506654,281317,0751,309,4911,262,9875 年 CDS8066.511058.85710528.31458.38325221.6195.16标普CCBBB-BBB+AuAA-AA+uAAAuAAAu穆迪CaBa2Ba

30、1A2A1Aa1 *-AaaAaa惠誉CCCBBB- *-BBB+A+AA-AA+AAAAAA字/GDP%-10.6-9.8-31.3-4.6-9.3-4.1-7.1-4.3务/GDP%142.79394.9119.160.1100.782.483.4表 3:2013 年欧洲边缘国家的月度未到期债务(亿欧元)希腊葡萄牙意大利西班牙爱尔兰欧猪五国2012 年 11 月2012 年 12 月2013 年 1 月2013 年 2 月2013 年 3 月2013 年 4 月2013 年 5 月2013 年 6 月2013 年 7 月2013 年 8 月2013 年 9 月2013 年 10 月2013

31、 年 11 月2013 年 12 月0.8723.436.312.613.917.071.812.37.522.600000.5214.813.819.025.78.513.212.218.3063.119.600177.0331.0212.8398.1175.0463.070.0258.8221.0337.4216.480.0185.3207.62.123.5217.483.8134.0218.971.780.4212.274.880.1210.628.316.000.45005900000000.0180.5393.0485.2513.6348.6766.2226.7363.6459.04

32、34.8359.6310.2213.6223.6资料来源:彭博、申万研究请参阅最后一页的信息披露和法律声明申万研究拓展您的价值122013 年 1 月世界经济表4:截至2012-3银行业所持其他国债务(单位:亿美元)(prelim)比利时银行业 法国银行业 德国银行业 意大利银行业西班牙银行业 英国银行业 美国银行业 日本银行业 欧洲银行业比利时2411.45304.2645.0371.81214.18212.17157.054450.30希腊爱尔兰意大利葡萄牙西班牙2.53216.38115.519.90131.54399.15245.153338.90204.791152.6163.199

33、37.531334.74272.141399.1917.60148.1130.70263.239.1880.78335.92773.5685.031374.85572.12196.44847.6338.97442.24373.5348.40418.036.43206.90287.448.39213.61737.923370.516517.631578.095043.43德国法国156.25291.542212.491985.732589.69365.25580.8871.813278.28214.182242.10212.171366.16157.0513331.034450.30资料来源:B

34、IS,申万研究表 5:欧洲主权债务评级与展望 穆迪标普惠誉调整日期评级评级展望调整日期评级评级展望调整日期评级评级展望希腊12-12-18B-稳定12-12-05SD稳定12-03-0211-07-25110601110509110509110509110509110307101216100614100422091222CCaCaa1B1*B1*B1*B1*B1BA1*BA1A3*A2负面负面负面负面负面负面负面负面负面负面负面负面12-05-0212-02-2711-07-27110509110329110329110329110329110329101202100427100316CCCS

35、D(选择性违约CCB*BB*BB*BB*BB*BB*BB+*BB+BBB+稳定负面负面负面负面负面负面负面负面负面负面正面12517120222110713110520110514110114110114110114101221100409091208091022CCCCCCCB+*BB+BB+BB+BB+BBB*BBBBBB+A负面负面负面负面负面负面负面负面负面负面负面负面091029A1*负面091216BBB+*负面091207A*负面法国111119Aa1负面120113AA+负面951026AAA正面880928AAA正面920727AAA正面德国120724AAA负面920317

36、AAA正面951026AAA正面930429AAA正面爱尔兰120127BBB+负面110712201141520101217BA1BAA3BAA1负面负面负面110401110202101123BBB+A*A*负面负面负面110414BBB+110401BBB+*101209BBB+正面负面负面101005100719090702AA2*AA2AA1负面负面负面100824090608090330AAAAAA+负面负面负面101006091104090408A+AAAA+负面负面负面090417AAA*负面090306AAA*负面请参阅最后一页的信息披露和法律声明申万研究拓展您的价值1320

37、13 年 1 月世界经济意大利120127A负面120113BBB+负面111007A+负面110617020515Aa2AA2负面正面110919110217AA+负面负面061019061019AAAA负面负面葡萄牙110705110405110315101221100713100505BA2BAA1*A3A1*A1AA2负面负面负面负面负面负面120113110329110329110324101130100427090113BBBBBBBBBBB*A*AAA负面负面负面负面负面负面负面111125110401110401110324101223100324BBBBB*BBB*A*A+A

38、A负面负面负面负面负面负面090112A+负面980604AA正面西班牙120613BAA3负面121010BBB负面120607BBB负面120426BBB+负面120127A负面11-07-29Aa2*-负面120113A负面111007AA负面110310100930Aa2AA1负面负面111013100428AAAA负面负面100528031210AA+AAA负面正面100630011213AAA*AAA负面正面090119090112AA+AAA*负面负面匈牙利111125101206Ba1BAA3负面负面090330BBB负面101223BBB负面100723BAA1*负面0811

39、10BBB负面090331BAA1负面请参阅最后一页的信息披露和法律声明申万研究拓展您的价值142013 年 1 月世界经济信息披露证券分析师承诺李慧勇、谢伟玉:经济。本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。与公司有关的信息披露本 公 司 在 知 晓 范 围 内 履 行 披 露 义 务 。 客 户 可 通 过 索 取 有 关 披 露 资 料 或 登 录 信息披露栏目查询静

40、默期安排及关联公司持股情况。法律声明本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的

41、联络人,承担联络工作,不从事任何证券投资咨询服务业务。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司http:/ 网站刊载的完整报告为准,本公司并接受客户的后续问询。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主作出投资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资损失,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特

42、殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。请参阅最后一页的信息披露和法律声明申万研究拓展您的价值

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。