《预付款清理的必要性》由会员分享,可在线阅读,更多相关《预付款清理的必要性(2页珍藏版)》请在装配图网上搜索。

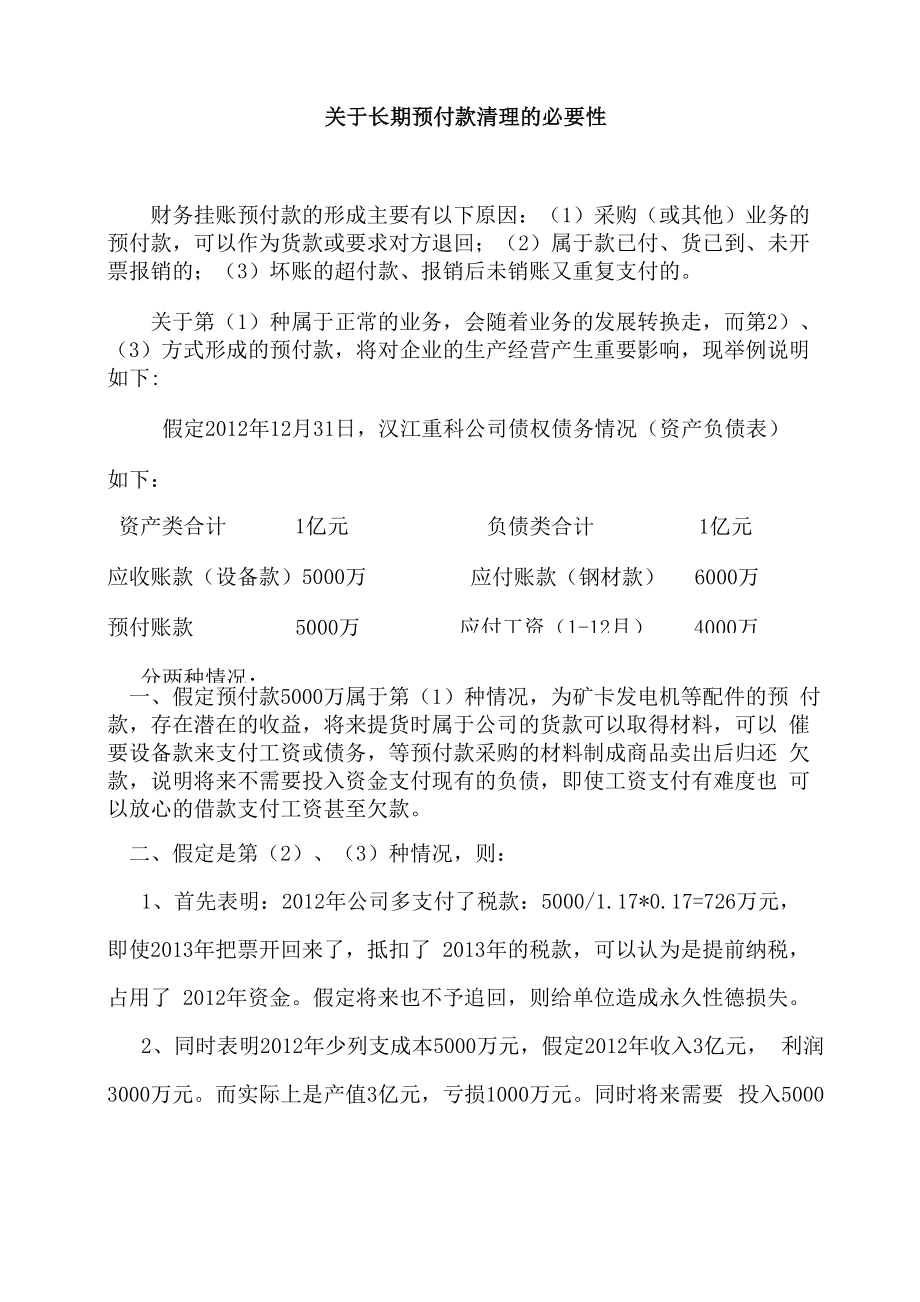

1、关于长期预付款清理的必要性财务挂账预付款的形成主要有以下原因:(1)采购(或其他)业务的 预付款,可以作为货款或要求对方退回;(2)属于款已付、货已到、未开 票报销的;(3)坏账的超付款、报销后未销账又重复支付的。关于第(1)种属于正常的业务,会随着业务的发展转换走,而第2)、 (3)方式形成的预付款,将对企业的生产经营产生重要影响,现举例说明 如下:假定2012年12月31日,汉江重科公司债权债务情况(资产负债表)如下:资产类合计1亿元应收账款(设备款)5000万预付账款5000万分两种情况:负债类合计1亿元应付账款(钢材款)6000万应付工资(1-12月)4000万一、假定预付款5000万

2、属于第(1)种情况,为矿卡发电机等配件的预 付款,存在潜在的收益,将来提货时属于公司的货款可以取得材料,可以 催要设备款来支付工资或债务,等预付款采购的材料制成商品卖出后归还 欠款,说明将来不需要投入资金支付现有的负债,即使工资支付有难度也 可以放心的借款支付工资甚至欠款。二、假定是第(2)、(3)种情况,则:1、首先表明:2012年公司多支付了税款:5000/1.17*0.17=726万元,即使2013年把票开回来了,抵扣了 2013年的税款,可以认为是提前纳税, 占用了 2012年资金。假定将来也不予追回,则给单位造成永久性德损失。2、同时表明2012年少列支成本5000万元,假定2012

3、年收入3亿元, 利润3000万元。而实际上是产值3亿元,亏损1000万元。同时将来需要 投入5000万元才能支付完现在的负债。这就造成成本、费用、债权、债务 情况严重失实,可能影响企业领导者的重要决策,如开支计划、产品定价 等。这就会造成企业表面形势一片大好,完成多少产值,形成多少利润, 但却无现金流量,甚至不能按期支付工资的奇怪现象。以上表明,预付款呆账长期挂账,有以下影响:1、提前纳税甚至超纳税,占用资金,减少资金流增加资金使用成本,增加 企业税负,降低企业盈利能力;2、造成成本、费用、债权、债务严重失实,影响决策者对企业做出正确的 决策;3、长期预付款项未决算清理,会给经办人带来审计和职务上的风险。因此,为了企业正常的发展,应加强预付款管理工作,及时清理不具 有预付款性质的“预付款”是极其必要的。汉江重工科技公司财务部2102年5月

预付款清理的必要性

预付款清理的必要性